预计阅读时间 5分钟

OPEC+内部分歧难消除 市场静待消息指引

作者 金联创

2023-12-01导读

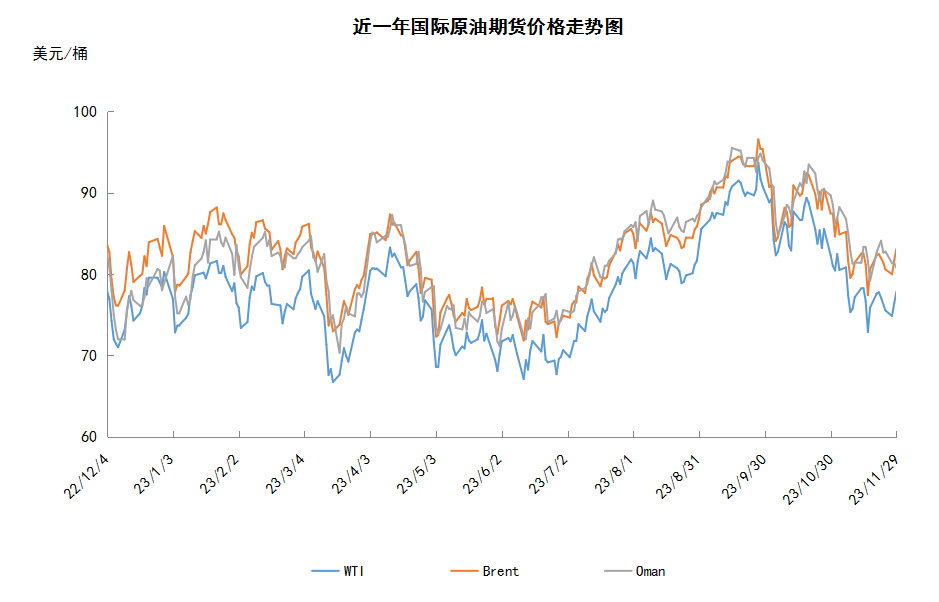

本周(11.23-11.29),国际油价整体呈现先抑后扬的走势,美布两油周均价环比涨跌不一。WTI本周均价76.17美元/桶,较前一周下跌0.08美元/桶,或-0.11%。周内前期,投资者对OPEC+协商的观望情绪导致油价承压,沙特正寻求OPEC+其他产油国削减自身原油产量配额,但此建议遭到部分成员国抵制。周内后期,黑海地区的风暴导致原油供应受阻,国际油价反弹上涨。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.23-11.29),国际油价整体呈现先抑后扬的走势,周均价环比涨跌不一。

周内前期,OPEC+声明表示,将原定于11月26日举行的会议推迟至11月30日。OPEC+消息人士称,此次分歧与非洲国家有关,安哥拉和尼日利亚对话语权更大的大产油国压低其配额的做法感到不满,各方需要更多时间进行谈判。同时有消息显示,沙特正寻求OPEC+其他产油国削减自身原油产量配额,以巩固全球石油市场,但此建议遭到部分成员国抵制。除OPEC会议外,市场对欧元区经济前景与能源需求前景的担忧也导致油价下行压力加重,数据显示,欧元区11月Markit综合PMI初值为47.1,连续第六个月低于荣枯分水岭。

周内后期,黑海地区的风暴导致原油供应受阻,油价受此提振反弹上涨。哈萨克斯坦能源部表示,因风暴干扰黑海原油运输,Tengiz,Kashagan和Karachaganak油田将原油日产量减少56%。同时,CPC管道因受到风暴影响暂停石油装载,俄罗斯新罗西斯克港原油装船也暂停,哈萨克斯坦和俄罗斯合计约200万桶/日的石油出口受到影响。

国内数据方面,10月份,原油表观消费量约6629.4万吨,同比增长10.18%,环比增长6.11%。1-10月份,原油表观消费量约64645.3万吨,同比增长10.96%。

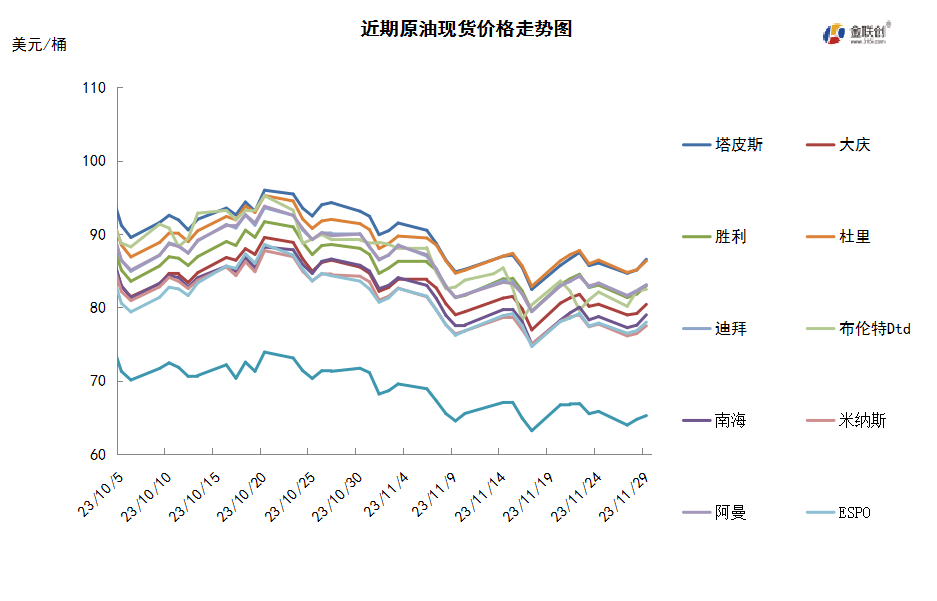

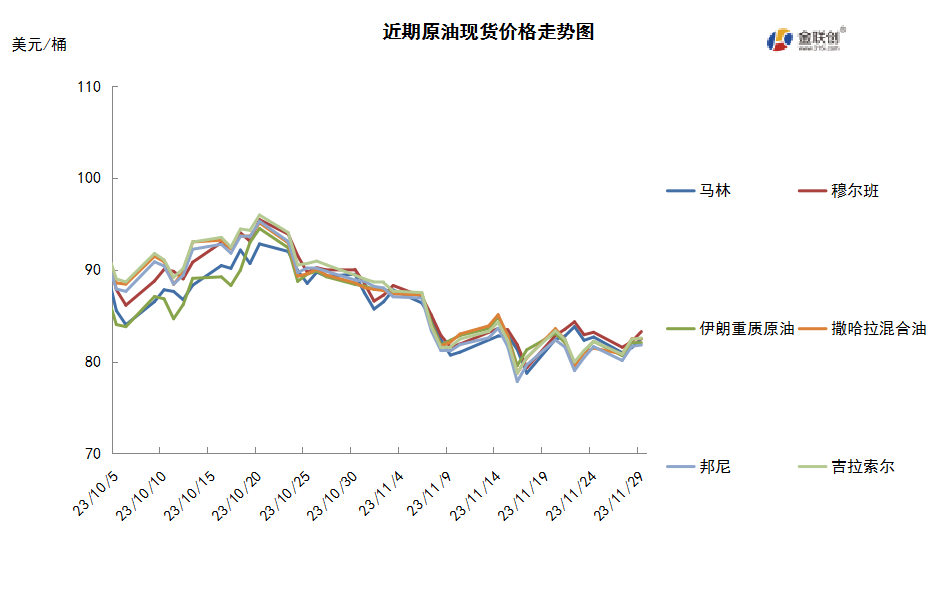

本周原油现货市场回顾

本周(11.23-11.29),国际原油现货均价环比涨跌不一。中东原油市场,阿联酋计划明年初提高穆尔班原油出口量。交易商表示,阿联酋将在2024年初增加阿布扎比穆尔班原油的出口量,因其产量将增加,且炼厂检修导,因而原油出口量将提高。目前预计,明年1月份阿布扎比的穆尔班原油出口量在152.7万桶/天,2月份出口量在151.3万桶/天。而12月份的出口量在135.2万桶/天。另外,伊拉克负责上游事务的石油部副部长Basim Mohammed表示,伊拉克石油官员将于12月初会见国际石油公司代表和伊拉克库尔德官员,届时将讨论合同变更事宜,这是旨在恢复经土耳其出口北部原油的最新努力。之前国际商会(ICC)做出仲裁裁决,土耳其于3月25日停止了伊拉克每天45万桶的北部原油出口。亚太原油市场,贸易商交易冷淡,商家仍在等待欧佩克+将于30日召开的产能会议的结果。日产能为81.7万桶/天的Ruwais炼厂计划于12月进行检修。1月装Umm Lulu原油现货多数已经售完。周三SK Energy购买了50万桶1月装Umm Lulu原油船货,成交价在升水迪拜原油1.60美元/桶,卖家为UNIPEC。新加坡的一位贸易商表示,市场内1月装Umm Lulu原油价格在升水穆尔班原油20-25美分/桶。贡沃尔以升水迪拜原油1.80美元/桶的价格购买了一船1月装Upper Zakum原油船货。

第二章 原油期货市场影响因素分析

供需因素

本周(11.23-11.29),供应方面,原油市场正在等待OPEC+会议的结果,OPEC+声明表示,将原定于11月26日举行的会议推迟至11月30日。OPEC+消息人士称,此次分歧与非洲国家有关,安哥拉和尼日利亚对话语权更大的大产油国压低其配额的做法感到不满,各方需要更多时间进行谈判。但花旗预计沙特仍将把100万桶/日的自愿减产行动延续到2024年第一季度,其他OPEC+成员国将基本把当前现有配额承诺坚持到2024年。

需求方面,市场对于原油后市需求存一定的分歧。OPEC及IEA上调了今年全球原油需求预期,高盛则上调了2024年的原油需求预期,理由是全球整体经济稳健增长、新兴市场经济结构性增长,以及航空燃油需求的恢复。但近期欧美的经济数据仍显示2024年的经济形势压力很大,且IMF也下调了2024年的经济预期,在此影响下部分交易商对原油后市需求持消极态度。

美国库存变化情况

美国原油产量维持在历史新高,美国原油库存连续第六周增长,汽油库存和馏分油库存也增加。美国能源信息署数据显示,截止2023年11月24日当周,包括战略储备在内的美国原油库存总量8.01251亿桶,比前一周增长192万桶;美国商业原油库存量4.49664亿桶,比前一周增长160.9万桶;美国汽油库存总量2.18184亿桶,比前一周增长176.4万桶;馏分油库存量为1.10778亿桶,比前一周增长521.7万桶。商业原油库存比去年同期高7.3%;比过去五年同期略高;汽油库存比去年同期高2.07%;比过去五年同期低2%;馏分油库存比去年同期低1.66%,比过去五年同期低11%。美国商业石油库存总量增长290.7万桶。美国炼厂加工总量平均每天1602.2万桶,比前一周增加51.8万桶;炼油厂开工率89.8%,比前一周增长2.8个百分点。上周美国原油进口量平均每天583.3万桶,比前一周减少69.6万桶,成品油日均进口量118.2桶,比前一周减少51.2万桶。备受关注的美国俄克拉何马州库欣地区原油库存2772.2万桶,增长185.4万桶。过去的一周,美国石油战略储备3.51587亿桶,增加了31万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少3.9%。美国商品期货管理委员会最新统计,截止11月21日当周,纽约商品交易所原油期货中持仓量1553677手,减少85456手。大型投机商在纽约商品交易所原油期货中持有净多头207324手,比前一周减少8410手。其中持有多头350785手,比前一周减少13594手;持有空头143461手,减少5184手。

截至11月21日当周,WTI原油期货的所谓仓位均下滑,总持仓量持续两周下滑,多头仓位持续四周下滑,净多头仓位则持续八周下滑。其中,总持仓量环比下跌5.2%,多头仓位环比下跌3.7%,空头仓位环比下跌3.5%,净多头仓位环比下跌3.9%。受此影响,WTI的多空比降至2.45,环比下跌0.01或-0.25%。当周,随着年关的临近,金融衍生品市场当中的资金开始逐步回撤,到年底前,交易商或将以回笼资金为主,因此原油期货市场当中的资金还将继续保持撤退。从场内的资金情况来看,出于全球经济前景的担忧,多头部位的撤退速度仍高于空头部位,因此令净多头仓位继续保持萎缩。从油价的表现来看,WTI原油期货价格呈现先抑后扬的态势,前期受到欧美经济数据疲软的打压,后期则受到OPEC+可能深化原油减产的消息提振。从后市来看,市场正在等待OPEC+石油产量会议结果,但由于该减产联盟内部出现了配额分歧,因此OPEC+会议推迟举的行为原油市场带来了不确定性。

第三章 原油期货市场走势预测

下周市场预测

技术图上,WTI原油期货价格在当周(11.23-11.29)先抑后扬,当周油价的波动范围3个美元,主流运行区间为74.86-77.86美元/桶。当周提振油价的主要因素:一是市场押注OPEC+将深化减产;二是黑海风暴中断了哈萨克斯坦和俄罗斯每天200万桶的石油出口;三是美元走软。当周打压油价的主要因素:一是美国原油库存和成品油库存继续增加;二是OPEC+未能就产量配额与非洲成员国达成一致;三是欧元区经济衰退担忧升温;四是利比亚计划上调11月原油出口量。截至22日,WTI报收77.86美元/桶,环比上涨0.76美元/桶或0.99%;截至22日当周,WTI的周均价为76.17美元/桶,环比下跌0.08美元/桶或-0.10%。从技术形态上来看,KDJ指标线在弱势区平行延伸,表明油价趋势不明朗;MACD指标线在强势区向下延伸,绿色动能柱缩水,标志着油价看跌力度有所减弱。

本周(11.23-11.29),美国方面,近期的数据加上劳动力市场的降温,使经济学家们得出结论,美国央行当前的加息周期已经结束。虽然美国短期通胀预期在11月份攀升至七个月高点,但长期通胀预期仍处于2011年以来最高水平。在最近一次货币政策会议上,美联储官员一致认为在利率问题上应该谨慎行事,对货币政策的任何收紧都将基于抗通胀方面的进展。

本周,美国墨西哥湾发生漏油,致26,000桶石油泄漏到路易斯安那州附近的墨西哥湾,是自深水地平线漏油事故以来美国最严重的一次。生产商共计暂停了约62,000桶/日的石油产量,约占墨西哥湾原油产量的3%。

俄罗斯联邦政府决定取消9月21日实施的夏季柴油燃料出口临时禁令。目前,俄国内柴油和车用汽油供应均已达饱和状态,加之冬季对夏季柴油的需求减少,因此决定取消夏季柴油的临时出口禁令。并称将继续监测燃料生产和价格指标,以便在可能的情况下迅速采取措施,确保国内市场的燃料供应。

黑海地区的一场严重风暴中断了哈萨克斯坦和俄罗斯每天200万桶的石油出口,增加了短期供应紧张的可能性。俄罗斯交通部表示,黑海的天气状况不利于航运,限制措施将继续实施,哈萨克斯坦能源部表示,从11月27日起,哈萨克斯坦最大的油田将日产量削减56%,近一周产量下降35万桶/日至166万桶/日。

金联创预计下周(11.30-12.6),由于OPEC+内部就原油产量配额问题仍未达成一致,目前市场对于此次会议的减产决议存各种猜测,在最终结果出台前,原油价格将保持波动。综合来看,下周国际油价仍以震荡为主,预计WTI的主流运行区间为75-80美元/桶,布伦特的主流运行区间为78-84美元/桶。

第四章 国际原油跨期套利交易策略

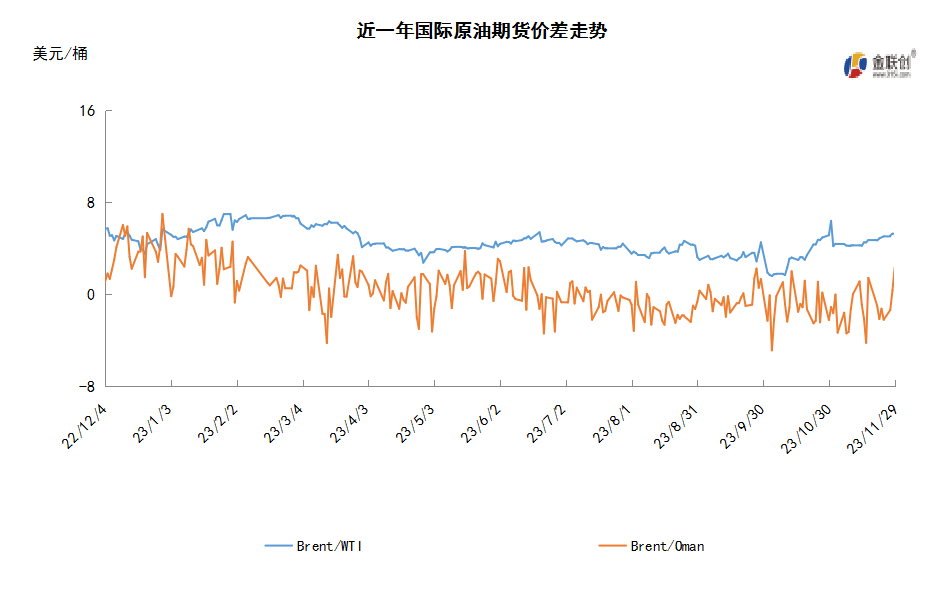

截至11月29日(周三),Brent及WTI之间的价差为5.24美元/桶,较前一个交易日下跌0.03美元/桶。尽管美国原油库存连续第六周增长,但是市场关注风暴对黑海原油运输的影响以及OPEC+会议,欧美原油期货继续上涨。

从月差结构来看,WTI原油期货近远期升水扩大,表明远期市场心态有所回落;Brent原油期货近远期升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多