预计阅读时间 5分钟

OPEC+会议突生变故 谨慎情绪限制油价反弹

作者 金联创

2023-11-24导读

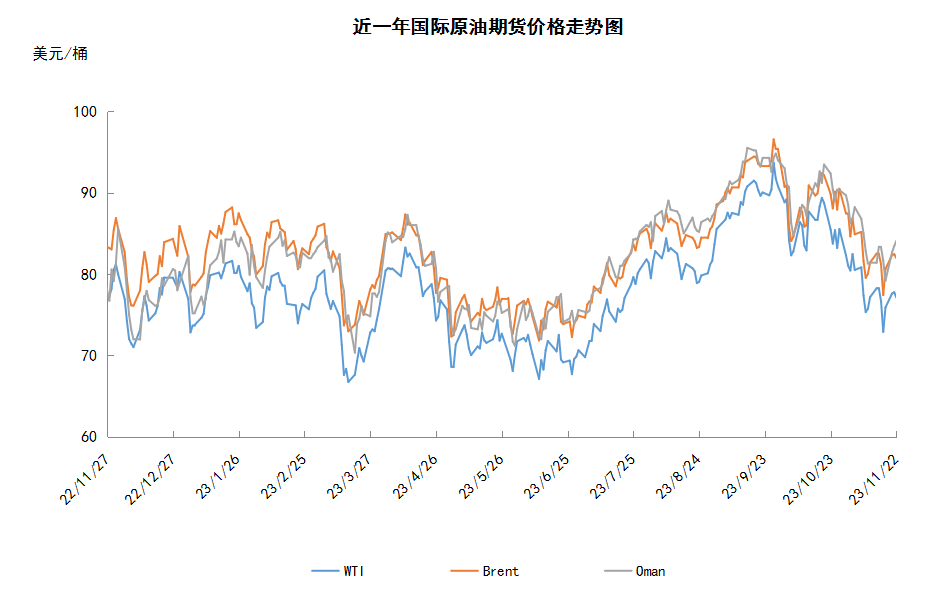

本周(11.16-11.22),国际油价整体呈现低位反弹的走势,但周均价环比下跌。WTI本周均价76.25美元/桶,较前一周下跌0.97美元/桶,或-1.25%。周内,市场关注焦点逐渐转向即将于维也纳召开的OPEC+会议,虽然交易员押注OPEC+将再加大力度减产一度提振油价反弹,但周内后期,OPEC+声明表示,由于内部存在分歧,OPEC+将会议推迟,市场谨慎情绪升温。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.16-11.22),国际油价整体呈现低位反弹的走势,但周均价环比下跌。

周内,沙特能源部发表声明称,为维持国际原油市场稳定和平衡,12月份沙特将继续自愿减产原油100万桶/天,减产后原油产量预计约为900万桶/天。此外,市场关注焦点逐渐转向即将于维也纳召开的OPEC+会议,交易员押注OPEC+将再加大力度,进一步减产100万桶/日,且沙特和俄罗斯可能将自愿减少供应的计划延长至明年第一季度,受此利好提振原油期货低位反弹。但周内后期,OPEC+声明表示,由于内部存在分歧,OPEC+将会议推迟至11月30日。OPEC+消息人士称,此次分歧与非洲国家有关,安哥拉和尼日利亚对话语权更大的大产油国压低其配额的做法感到不满,各方需要更多时间进行谈判。投资者对OPEC+会议的观望情绪升温。

另外,美国原油库存的增加也限制了油价的反弹空间,美国能源信息署数据显示,截止2023年11月17日当周,包括战略储备在内的美国原油库存总量7.99328亿桶,比前一周增长870万桶;美国商业原油库存量4.48054亿桶,比前一周增长870.1万桶。

国内数据方面,中国海关公布的数据显示:2023年10月份,中国原油进口数量为4896.9万吨,环比上涨7.1%,同比上涨13.5%;1-10月份,中国原油累计进口数量为4.73亿吨,同比上涨14.4%。2023年10月份,中国原油出口数量为0万吨;1-10月份,中国原油累计出口数量为124.6万吨,同比下跌38.0%。

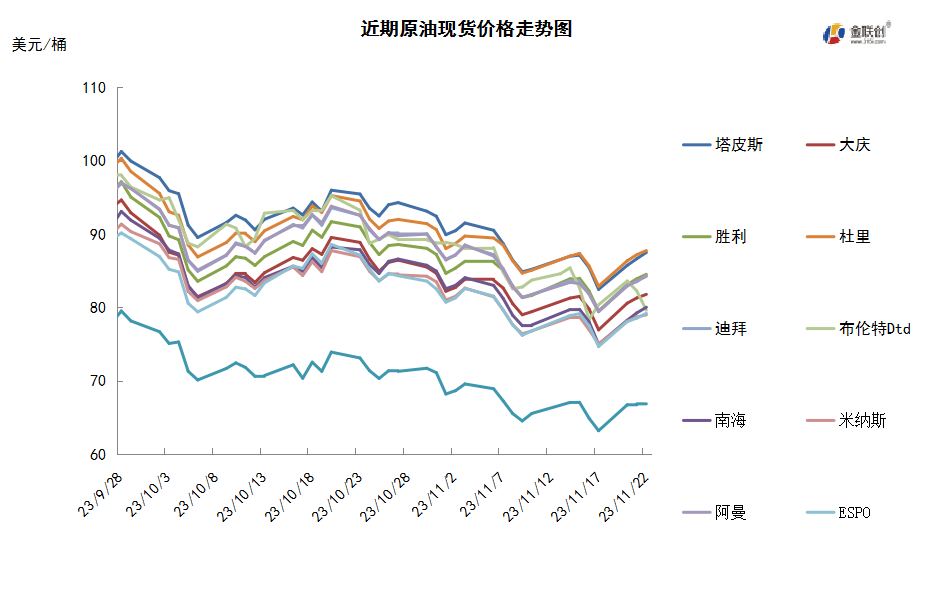

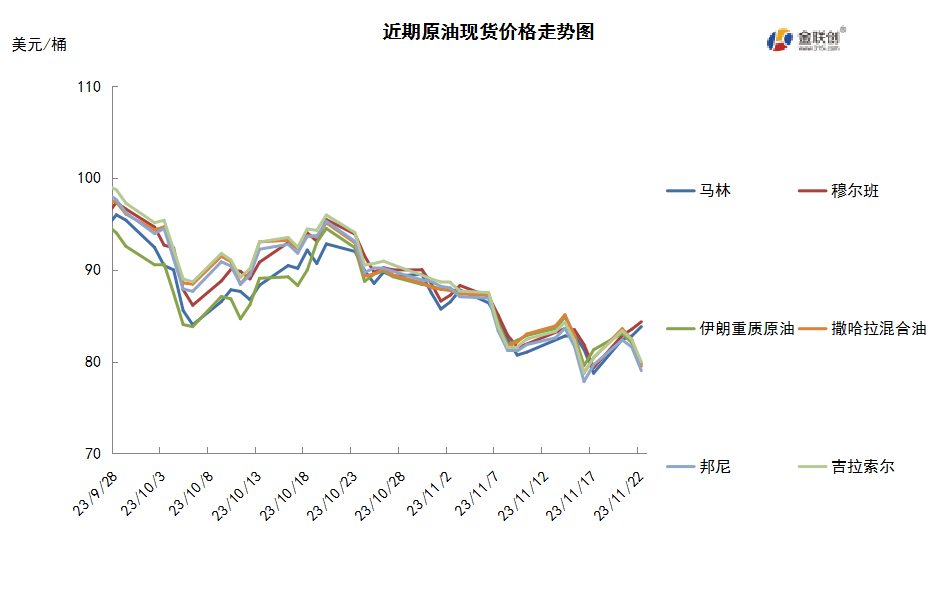

本周原油现货市场回顾

本周(11.16-11.22),国际原油现货均价环比下跌。中东原油市场,伊朗计划明年提高石油产量和出口量,这将有助于缓解欧佩克+减产导致的供应紧张状况。据半官方塔斯尼姆通讯社报道,伊朗石油大臣Javad Owji表示,预计到明年3月20日伊朗的石油产量将会自当前的340万桶/天上升至360万桶/天,而石油出口量可能会达到135万桶/天,高于当前的120万桶/天。卡塔尔能源公司明年1月装运的Al-Shaheen原油合同船货价格跌至四个月低位,凸显供需基本面走软,市场对需求前景感到担忧。卡塔尔能源公司明年1月装Al-Shaheen原油成交价为迪拜报价+1.75美元/桶左右,低于今年12月装船货+3.25美元/桶的成交价水平。此外,自美国政府上个月暂时放松对委内瑞拉的石油制裁以来,PDVSA公司一直在通过一些中间商来销售原油和燃料油现货船货。这些中间商与贸易公司签订合同,最终由贸易公司将委内瑞拉原油交付给买家。亚太原油市场,越南的PV Oil销售一船1月16-20日装Chim Sao原油船货给PTT,成交价在升水即期布伦特8美元/桶左右。文莱通过标书形式售出一批1月装Seria Light原油船货,售价为其官价+0.50美元/桶,且文莱未招标销售12月装Seria Light原油船货。马来西亚可能将于本周晚些时候公布1月装Kimanis和Labuan原油装船计划,预计出口量将与前一个月持平。同时,因需求下降,贸易商预计1月装马来西亚原油价格可能将下滑。

第二章 原油期货市场影响因素分析

供需因素

本周(11.16-11.22),供应方面,IEA仍预计今年第四季度全球原油市场将维持供不应求的状态,但超预期的产量有望将供需差距减少约三成至每天90万桶,全球需求超预期的同时,供应增长也超出了预期,因为美国和巴西的产量正在增长。OPEC+的两大供应国俄罗斯和沙特仍在维持额外减产,沙特的原油日供应量削减了180万桶,俄罗斯原油日供应量自去年10月以来进一步减少了17万桶。

需求方面,IEA认为今年美国国内原油需求很强劲,美国的石油日均需求增长也好于预期,第三季度的日需求量增加22万桶。中国也是如此,预计今年仅中国日均石油需求量就会增加180万桶。预计临近今年年底会有进一步增长,美国的石油总需求预计将升至平均每天2018万桶。今年第四季度,鉴于需求上修的程度仅为供应上修的一半,供需之间的差距将削减至每天不到100万桶。

美国库存变化情况

美国原油产量维持在历史新高,美国商业原油库存和汽油库存增加,馏分油库存减少。美国能源信息署数据显示,截止2023年11月17日当周,包括战略储备在内的美国原油库存总量7.99328亿桶,比前一周增长870万桶;美国商业原油库存量4.48054亿桶,比前一周增长870.1万桶;美国汽油库存总量2.1642亿桶,比前一周增长74.9万桶;馏分油库存量为1.05561亿桶,比前一周下降101.8万桶。商业原油库存比去年同期高3.8%;比过去五年同期低1%;汽油库存比去年同期高2.57%;比过去五年同期低2%;馏分油库存比去年同期低3.24%,比过去五年同期低13%。美国商业石油库存总量增长446.2万桶。美国炼厂加工总量平均每天1550.4万桶,比前一周增加10.6万桶;炼油厂开工率87%,比前一周增长0.9个百分点。上周美国原油进口量平均每天652.9万桶,比前一周增长15.6万桶,成品油日均进口量169.4桶,比前一周增长4.9万桶。备受关注的美国俄克拉何马州库欣地区原油库存2586.8万桶,增长85.8万桶。过去的一周,美国石油战略储备3.51274亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少8.6%。美国商品期货管理委员会最新统计,截止11月14日当周,纽约商品交易所原油期货中持仓量1639133手,减少49429手。大型投机商在纽约商品交易所原油期货中持有净多头215734手,比前一周减少20236手。其中持有多头364379手,比前一周减少16772手;持有空头148645手,增加3464手。

截至11月14日当周,WTI原油期货的总持仓、多头仓位及净多头仓位均出现了下滑,空头仓位持续四周反弹。其中,总持仓量环比下跌2.9%,多头仓位环比下跌4.4%,空头仓位环比上涨2.4%,净多头仓位环比下跌8.6%。受此影响,WTI的多空比降至2.46,环比下跌0.17或-6.63%。当周,由于近期欧美经济数据表现疲软,市场对于全球经济的预期降温,同时也令中国及欧美经济体燃料需求前景放缓,最终导致资金从原油期货市场撤退。从场内的资金情况来看,对全球经济前景的担忧情绪,导致多头部位持续撤退,而空头部位则继续增仓,但增幅放缓。从油价的表现来看,虽然全球经济衰退的预期正在抬头,但在OPEC及IEA最新月报上调今年全球原油需求预期后,WTI原油期货价格保持反弹。从后市来看,市场正在重新权衡全球原油的供需前景,在此期间国际油价或以震荡为主,而11月26日即将召开的OPEC+石油产量会议或为油价带来新的指引。

第三章 原油期货市场走势预测

下周市场预测

技术图上,WTI原油期货价格在当周(11.16-11.22)震荡上涨,但周均价继续保持下滑,当周油价的波动范围收窄至4.87个美元,主流运行区间为72.90-77.77美元/桶。当周提振油价的主要因素:一是传言OPEC+可能加大石油减产力度;二是沙特和俄罗斯可能将自愿减少供应量延长至明年第一季度。当周打压油价的主要因素:一是OPEC+内部就原油产量配额出现分歧;二是美国商业原油库存继续增加;三是美国经济数据不佳引发原油需求担忧。截至22日,WTI报收77.10美元/桶,环比上涨0.44美元/桶或0.57%;截至22日当周,WTI的周均价为76.25美元/桶,环比下跌0.97美元/桶或-1.25%。从技术形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势疲软;MACD指标线在强势区向下延伸,绿色动能柱扩大,标志着油价看跌。

本周(11.16-11.22),美国方面,有机构认为到了2024年4月,美国的通胀率会回落到美联储2%的目标,而且在明年夏季的几个月里,通胀率还会继续下降到1.5%左右。这意味着美联储的加息可能已经结束,7月将是当前周期的最后一次加息,这与美联储主席鲍威尔的暗示恰好相反。然而,美国10月CPI全线爆冷,美银因此也认为美联储的加息周期已结束。

本周(11.16-11.22),美国计划购买120万桶石油,以帮助补充战略石油储备,此前美国去年销售了有史以来最大数量的战略储备石油,在接受了18份投标后,计划从两家公司以每桶77.57美元的平均价格购买原油。预计至少在2024年5月之前,每月都会为石油战略储备发出石油采购招标。

16日,美国财政部发表声明表示,美国财政部外国资产控制办公室(OFAC)对与俄罗斯有关的8名个人和6个实体实施制裁。美国财政部还称,因运载俄罗斯石油高于价格上限,对3名油轮船东实施制裁,并将3艘船只列为冻结财产。

17日,OPEC+相关人士表示,现有的减产力度可能还不够,在11月26日的原油产量会议上OPEC+或进一步削减石油供应量。市场同时还预计,沙特极有可能将100万桶/日的原油减产计划延长到至少2024年春季。

22日,由23个成员国组成的OPEC+宣布将2024年产量会议推迟四天到11月30日举行,因内部出现分歧。据透露,安哥拉和尼日利亚等非洲产油国对大产油国压低配额的做法感到不满,各方需要更多的时间进行谈判。

金联创预计下周(11.23-11.29),市场等待OPEC+的石油产量政策带来新的指引,如果会议决定深化减产,那么短期内对油市有提振作用,但从中长期来看,由于全球经济压力较重,因此在市场消化完新减产消息后,油价将再度回落。综合来看,下周国际油价或以震荡为主,预计WTI的主流运行区间为76-81美元/桶,布伦特的主流运行区间为81-86美元/桶。

第四章 国际原油跨期套利交易策略

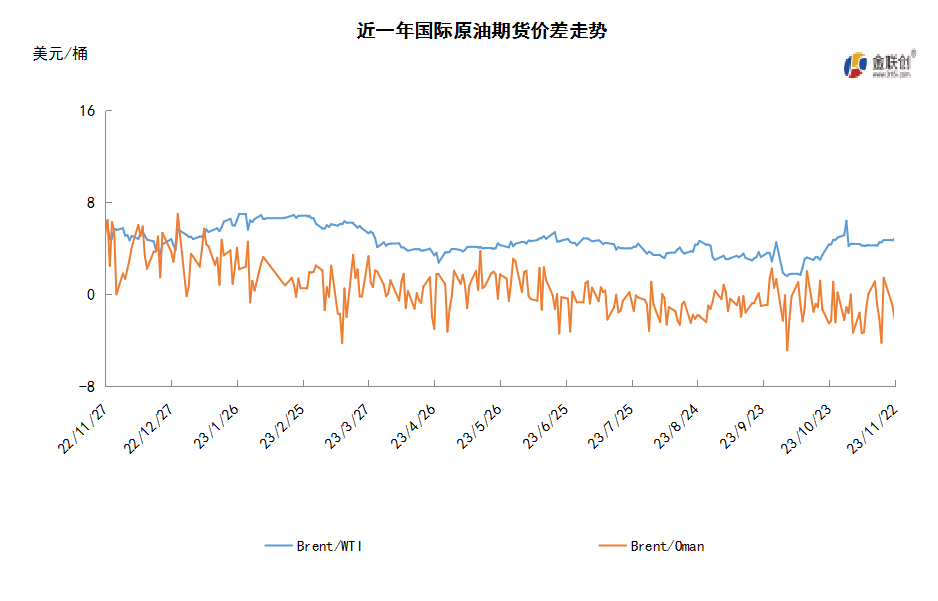

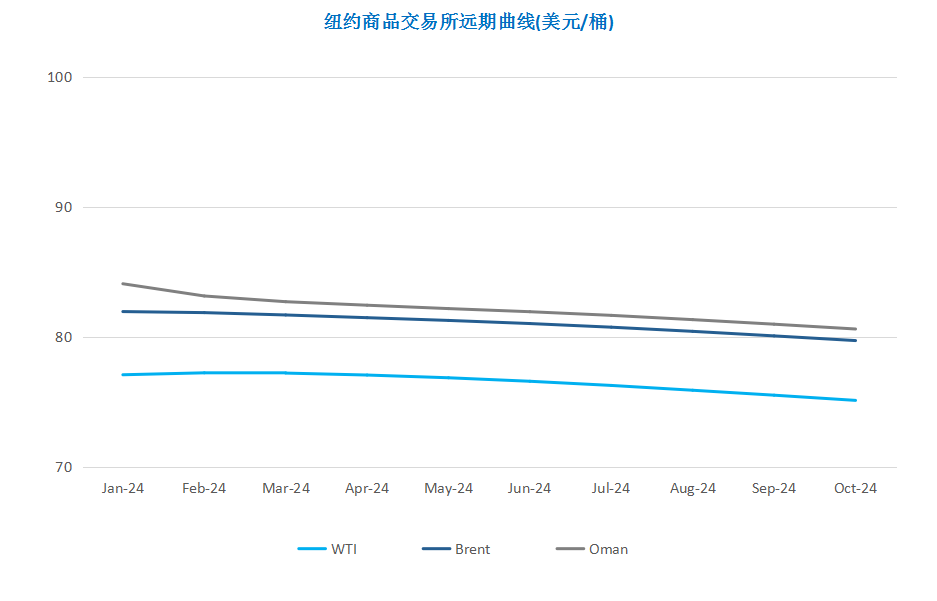

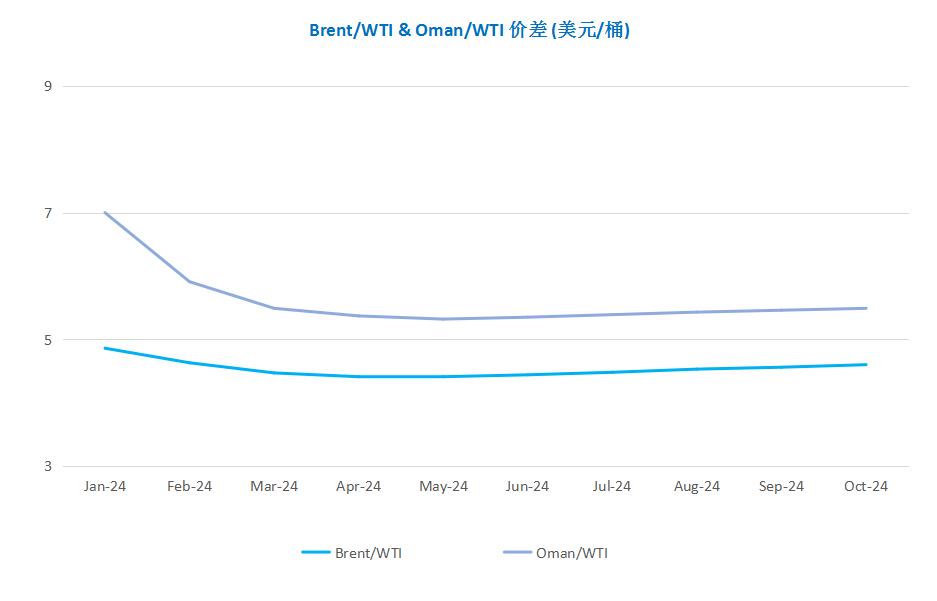

截至11月22日(周三),Brent及WTI之间的价差为4.86美元/桶,较前一个交易日上涨0.18美元/桶。OPEC+推迟讨论产量政策的部长级会议,反映了其内部意见不一,加之美国原油和汽油库存在感恩节前增长,欧美原油期货下跌,但是收盘脱离盘中低点。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多