预计阅读时间 5分钟

美联储加息前景难测 巴以冲突难阻原油跌势

作者 金联创

2023-10-13导读

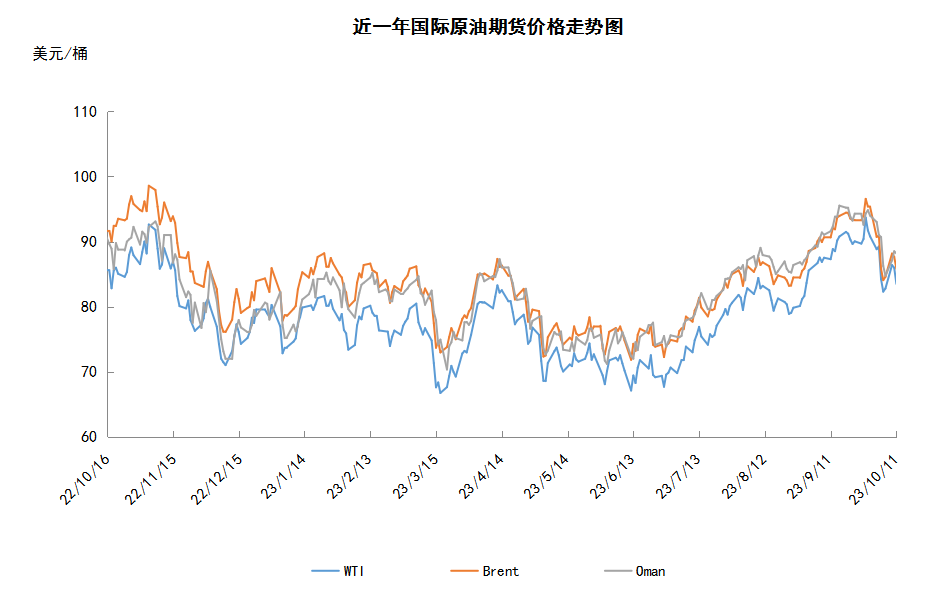

本周期(9.28-10.11),国际油价整体呈现震荡下行的走势,周均价环比下跌。WTI本周期均价86.57美元/桶,较前一周下跌4.11美元/桶,或-4.53%。原油市场利空消息占据主导位置,全球经济前景不佳以及美国加息前景的不确定性导致油价承压。另外,尽管巴勒斯坦和以色列之间爆发武装冲突,地缘局势升温,但由于此次事件对原油市场实际影响有限,因此对原油价格的支撑有限。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周期(9.28-10.11),国际油价整体呈现震荡下行的走势,周均价环比下跌。

前期,美联储加息预期升温引发投资者对经济前景的担忧,美国劳工统计局公布的职位空缺和劳动力流动调查显示,美国空缺职位数量从7月份修正后的892万个增加至961万个,受到就业市场强劲的数据支撑,投资者认为美联储采取激进加息行动的可能性增加。美联储官员梅斯特也在讲话中表示,再次加息已经摆在桌面上,并警告称利率可能会在一段时间内保持较高水平。此外,随着加息预期升温,美元指数也随之上涨,这也导致以美元计价的原油期货承压下跌。

后期,市场关注点转向地缘局势,巴勒斯坦和以色列之间爆发武装冲突,地缘局势升温引发的供应担忧一度提振油价反弹,据航运消息人士称,以色列阿什克伦港口和石油终端在冲突后已经关闭。同时,市场还担心此次冲突存在波及黎巴嫩与伊朗的可能性。但此后不久,市场对地缘局势导致石油供应中断的担忧便逐渐缓解,国际油价也因此再度走跌。沙特阿拉伯方面表示正在与区域和国际伙伴合作防止局势升级,并重申其稳定石油市场的努力。俄罗斯方面也表示,OPEC+主要产油国集团的协同行动将继续确保石油市场的可预测性。

本周原油现货市场回顾

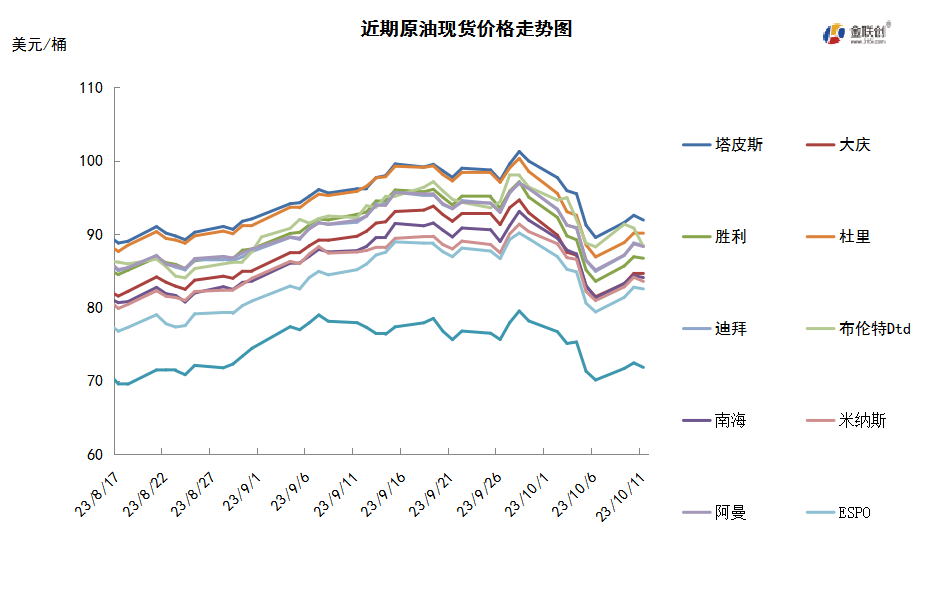

本周期(9.28-10.11),国际原油现货均价环比下跌。中东原油市场,巴以冲突引燃的中东地区原油供应中断担忧有所缓解,市场密切关注巴以冲突的发展,以此评估其可能会给中东石油生产或出口带来的影响。目前伊朗原油供应尚未受到影响,伊朗原油价格也基本保持稳定,尽管供应前景不明,但买家似乎不急于采购更多船货。此外,知情人士透露,沙特阿美石油公司已经告知至少四位亚洲买家,将按照合约全额供应11月原油船货。尽管当前油价处于较高水平,但沙特原油的供求关系似乎保持稳定。在沙特自愿额外减产100万桶/日之后,沙特阿美石油公司已连续五个月上调销往亚洲市场的原油官方售价,其中11月阿拉伯轻质原油官价已被上调至今年以来最高水平。伊拉克国家石油营销组织(SOMO)也已上调11月销往亚洲市场的原油官价,其中巴士拉中质原油官价被上调0.30美元/桶,至阿曼/迪拜均价+2.10美元/桶,巴士拉重质原油官价也被上调0.40美元/桶,至阿曼/迪拜均价-1.40美元/桶。卡塔尔能源公司招标销售50万桶12月装低硫凝析油船货,该标书将于10月18日截标,预计韩国韩华道达尔公司和其他一些能源公司将积极参与竞标。油田检修导致卡塔尔脱臭凝析油供应有限,可能将为卡塔尔低硫凝析油市场价格提供些许支撑。亚太原油市场,越南Nghi Son炼油厂较原计划提前一周结束检修,预计其将从周四开始恢复成品油销售。Nghi Son炼油厂原油加工能力为20万桶/日。

第二章 原油期货市场影响因素分析

供需因素

本周期(9.28-10.11),供应方面,美国炼油商已将运营量提高至接近新冠疫情前的水平,但汽油库存尽管仍低于正常水平,但增幅创一年多以来的最高纪录。随着炼油厂进入秋季维护,供应增长可能会在未来几周内消失,从而进一步拉高汽油价格。有机构预计,原油市场的紧张局面将持续到2024年,并给全球油价增加上涨压力。

需求方面,亚洲大国,作为全球最大的石油进口国,其经济发展状况对今年余下时间内的石油需求增长至关重要。亚洲大国经济在疫情后的复苏一直较为疲软,引发了对需求的担忧,但8月份的工业产出和零售销售均增长速度高于预期。中国的原油需求仍保持弹性,国内炼油厂上月将加工量提高至创纪录水平,而随着经济活动的增加,夏季对燃料的强劲需求也起到了推动作用。

美国库存变化情况

*由于10月9日为哥伦布日和土著人民的节日,美国能源信息署石油库存报告将推迟一天发布。尽管美国继续补充战略原油储备,美国炼油厂加工量和开工率下降,但是美国原油净进口骤降近1400万桶,美国商业原油库存继续下降,汽油库存增长而馏分油库存减少。美国能源信息署数据显示,截止2023年9月29日当周,包括战略储备在内的美国原油库存总量7.65343亿桶,比前一周下降192.4万桶;美国商业原油库存量4.14063亿桶,比前一周下降222.4万桶;美国汽油库存总量2.26984亿桶,比前一周增长648.1万桶;馏分油库存量为1.18795亿桶,比前一周下降126.9万桶。商业原油库存比去年同期低3.53%;比过去五年同期低5%;汽油库存比去年同期高9.41%;比过去五年同期高约1%;馏分油库存比去年同期高7.1%,比过去五年同期低13%。美国商业石油库存总量增长464万桶。美国炼厂加工总量平均每天1560.2万桶,比前一周减少46.3万桶;炼油厂开工率87.3%,比前一周下降2.2个百分点。上周美国原油进口量平均每天621.5万桶,比前一周减少101.4万桶,成品油日均进口量201.3桶,比前一周增长61.3万桶。备受关注的美国俄克拉何马州库欣地区原油库存2209万桶,增长13.2万桶。过去的一周,美国石油战略储备3.5128亿桶,增加了30万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少0.1%。美国商品期货管理委员会最新统计,截止10月3日当周,纽约商品交易所原油期货中持仓量1787495手,增加36936手。大型投机商在纽约商品交易所原油期货中持有净多头349560手,比前一周减少495手。其中持有多头461207手,比前一周减少7844手;持有空头111647手,减少7349手。

截至10月3日当周,WTI原油期货的总持仓量持续两周大幅增加,其余所有仓位则有所下降,其中,总持仓量环比上涨2.1%,多头仓位环比下跌1.7%,空头仓位环比下跌6.2%,净多头仓位环比下跌0.1%。由于空头的跌幅远超多头,因此WTI的多空比反弹至4.13,环比上涨0.19或4.80%。当周,由于美国库欣原油库存降至临界水平,加剧了对OPEC+减产导致供应紧张的担忧,因此资金大举进入原油期货市场。从场内的资金情况来看,出于对供应紧张的担忧,空头大幅度撤退,然而由于前期油价上涨较猛,因此交易商纷纷获利回吐。从油价的表现来看,原油期货价格一度冲高,但此后来自美国政府关门的担忧迅速升温,使得经济前景蒙阴,从而导致油价从高位跌落,WTI重新回归90美元/桶的下方。从后市来看,当前油价的回落属于理性的回归过程,市场将重新权衡宏观经济与基本面之间的关系,因此国际油价短期内或以震荡为主。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(9.28-10.11)震荡走低,波动范围为9.40个美元,主流运行区间为91.71-82.31美元/桶。当周提振油价的主要因素:一是巴以冲突爆发引发地缘政治恐慌情绪;二是中国节假日旅游人数激增意味着需求仍然强劲;三是OPEC+会议维持原油减产政策。当周打压油价的主要因素:一是交易商获利回吐;二是沙特承诺帮助稳定市场;三是俄罗斯解除部分柴油出口禁令;四是美国车用汽油四周平均需求比去年同期低5%;五是巴以冲突未造成原油生产、贸易及运输的破坏。截至11日,WTI报收83.49美元/桶,较9月27日下跌10.19美元/桶或-10.88%;截至11日当周,WTI的周均价为86.57美元/桶,较9月27日当周下跌4.11美元/桶或-4.53%。从形态上来看,KDJ指标线在强势区向下延伸,表明油价趋势看跌;MACD指标线在弱势区向下延伸,红色动能柱缩水,标志着油价下行压力增加。

本周期(9.28-10.11),美国方面,美联储9月暂停加息,此轮一共加息了11次至5.25%-5.5%的利率区间。美联储最新经济预测显示,2023年的增长中值预测为2.1%,较6月份的1%有所上升。美联储主席鲍威尔表示,正在等待更多确凿的证据表明通胀在回归到目标水平之前,才会降低利率。FOMC准备在合适的情况下进一步加息,已经在年底之前预计会有另一次加息,并在2024年只进行2次降息,利率可能还要上升的主要原因是经济活动的增强和消费支出的迅猛增长,而不是持续的通胀。

4日,OPEC+联合部长级监测委员会第50次会议通过视频会议举行,委员会重申了其成员国对联合宣言的承诺,根据2023年6月4日第35次欧佩克和非欧佩克部长级会议(ONOMM)的协议,该承诺将延长至2024年底。

6日,俄罗斯政府允许恢复柴油海运出口,只要柴油通过管道输送到该国的港口,就可以恢复运输。俄罗斯政府还将全面恢复对炼油商的补贴,以确保满足国内燃料需求,并确保炼油商获得国内外燃料差价补偿。

7日,巴勒斯坦和以色列之间爆发了大规模的武装冲突,巴以冲突由来已久,矛盾主要围绕着宗教、文化、民族以及“圣城”耶路撒冷,且在西方国家的干预下,矛盾还在继续激化,因此每年都会爆发多轮规模不一的冲突。1991年10月,马德里中东和会召开,巴以之间开始展开了长期且艰难的和谈,但2014年和谈中断,双方的矛盾也再度升级。

9日,美国财政部长珍妮特·耶伦表示,该国准备打击规避七国集团(G7)对俄罗斯石油出口限价的行为,因最近的市场价格表明该机制可能不再如预期般发挥作用。限价是对俄罗斯的全面金融制裁措施之一,美国及其盟友当年末实施了出口限价,旨在维系其高出口防止国际油价飙升的同时,剥夺莫斯科的部分售油所得。

9日,沙特阿美已通知至少四家北亚买家,它将在11月供应全部合同数量的原油,尽管价格高企,但目前沙特石油的供需稳定。此前,沙特阿美将11月销往亚洲的阿拉伯轻质原油出口价格上调40美分/桶,为连续第五个月上调。

11日,俄罗斯总统普京在莫斯科举行的“俄罗斯能源周”会议上表示,确信OPEC+合作将继续。这对于石油市场的可预测性,以及最终对于全人类的福祉非常重要。OPEC+成员国将全面履行承诺,成功应对所有挑战。

金联创预计下周(10.12-10.18),巴以冲突使得地缘政治风险升温,但由于未造成基本面的破坏,因此原油市场或以观望及震荡为主。此外,市场关注伊朗是否会被牵涉其中,如果没有产油国的参与,原油市场将有所回落,反之则会再度反弹走高。综合来看,下周国际油价或保持震荡的态势,预计WTI的主流运行区间为81-87美元/桶,布伦特的主流运行区间为82-88美元/桶。

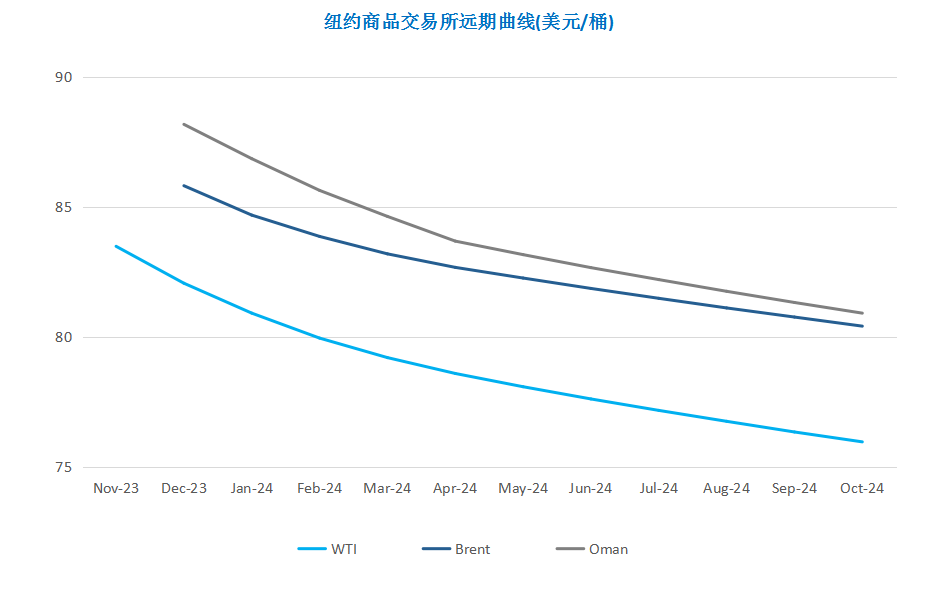

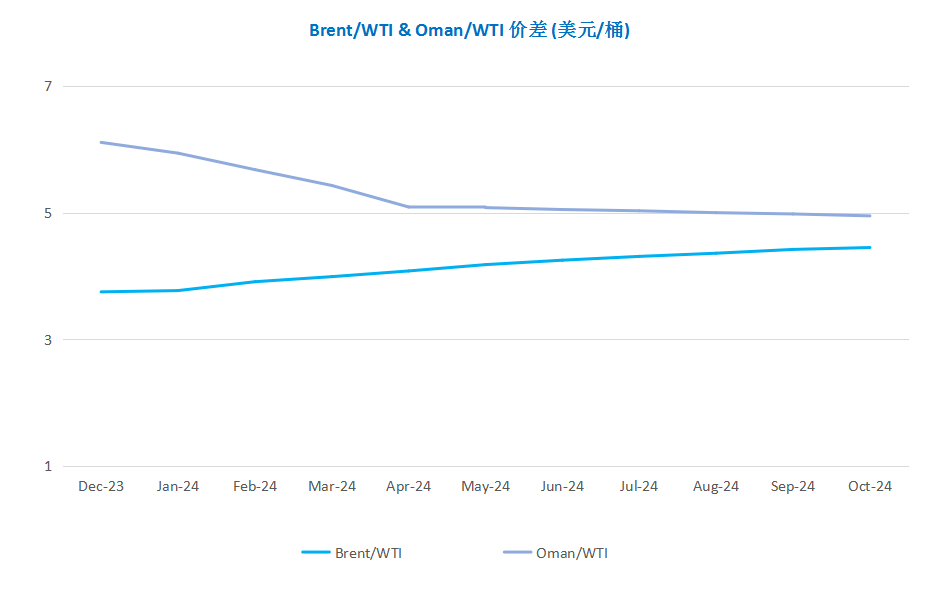

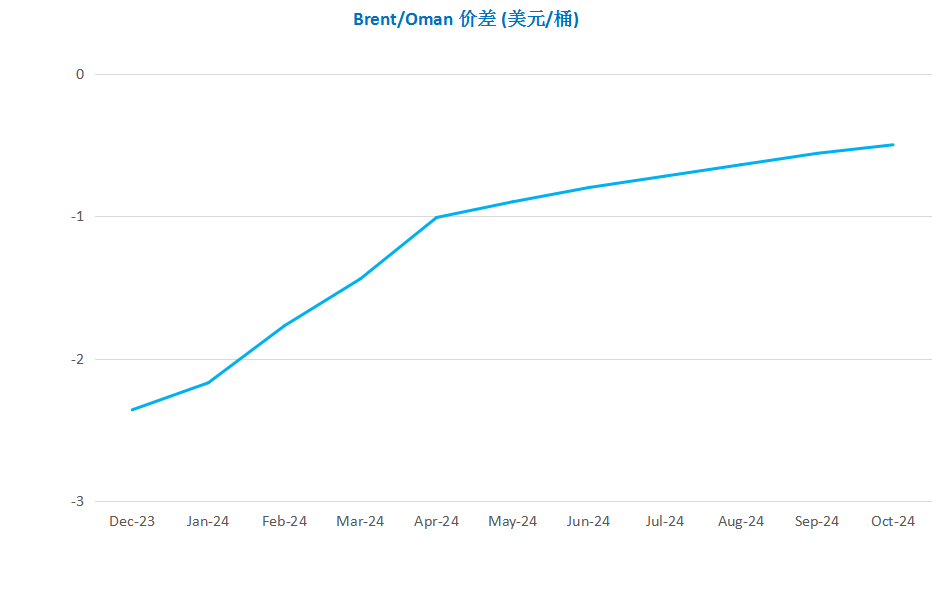

第四章 国际原油跨期套利交易策略

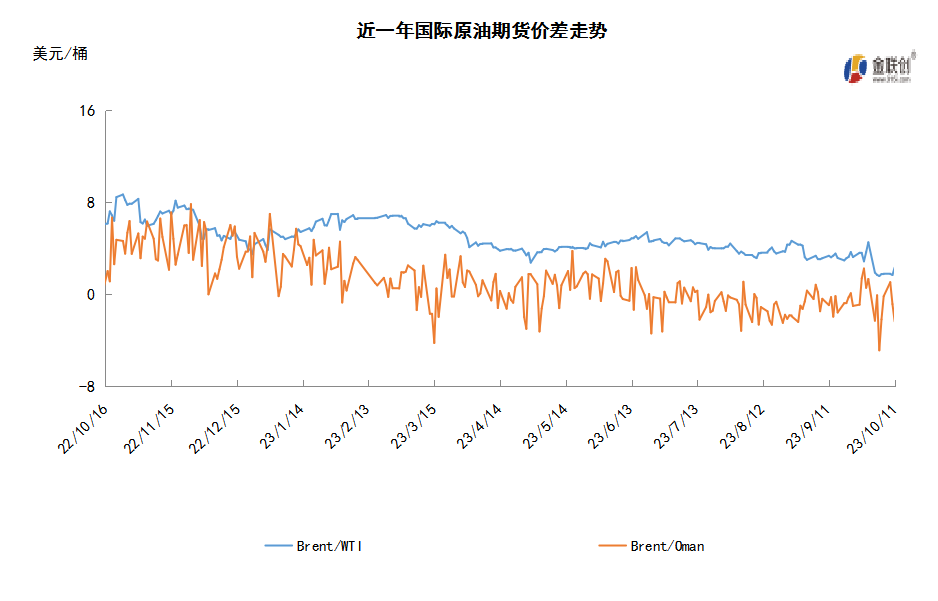

截至10月11日(周三),Brent及WTI之间的价差为2.33美元/桶,较前一个交易日上涨0.65美元/桶。沙特承诺帮助稳定市场,对中东冲突导致供应中断的担忧有所消退,国际油价下跌。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多