预计阅读时间 6分钟

需求忧虑反超减产利好 油价连跌重回震荡区间

作者 金联创

2023-08-25导读

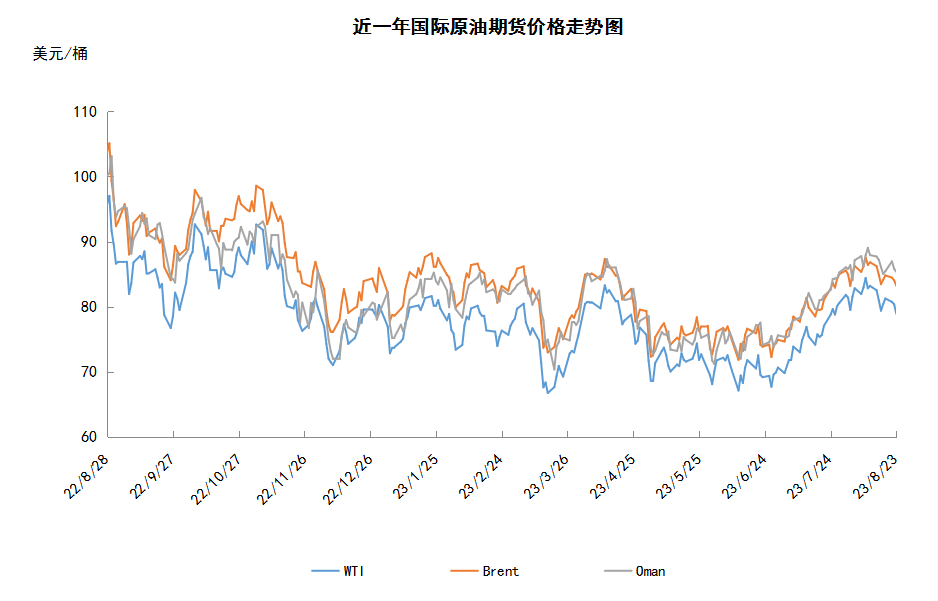

本周(8.17-8.23),国际油价整体呈现震荡下行的走势,周均价环比下跌。WTI本周均价80.32美元/桶,较前一周下跌1.46美元/桶,或-1.78%。市场供需两端的多重利空因素导致油价承压下行。中国7月进口原油环比减少,投资者因此对中国能源需求增长前景产生担忧。此外,欧美经济数据不佳令投资者担忧欧美各国经济将出现收缩,原油需求前景预期也受到影响。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(8.17-8.23),国际油价整体呈现震荡下行的走势,周均价环比下跌。

周内,市场供需两端的多重利空因素导致油价承压下行。供应方面,投资者对伊拉克原油供应增加的担忧利空油价,伊拉克与土耳其展开谈判,积极寻求恢复从土耳其杰伊汉港口出口原油,投资者预计伊拉克将增加约45万桶/日的原油供应。需求方面,中国海关总署数据显示7月中国进口原油4368.6万吨,环比减少16.08%,投资者因此对中国能源需求增长前景产生担忧。此外,经济方面,美国8月PMI初值下降1.6至50.4,连续第四个月出现萎缩。同时,欧元区8月PMI初值下降1.6至47,英国8月PMI初值下降2.9至47.9。欧美经济数据不佳令投资者担忧欧美各国经济将出现收缩,原油需求前景预期也受到影响。

但另一方面,部分利好因素仍对油价起到支撑作用。除沙特、俄罗斯将自愿减产延长外,科威特预计将减少原油出口的消息也对油价起到支撑作用,为满足其新建的大型炼油厂的需求,科威特原油出口预计将削减近五分之一。另外,贝克休斯数据显示,截至8月18日当周,美国石油和天然气钻机数下降12座至642座,为2022年2月以来最低水准,投资者预计美国原油供应或将减少。

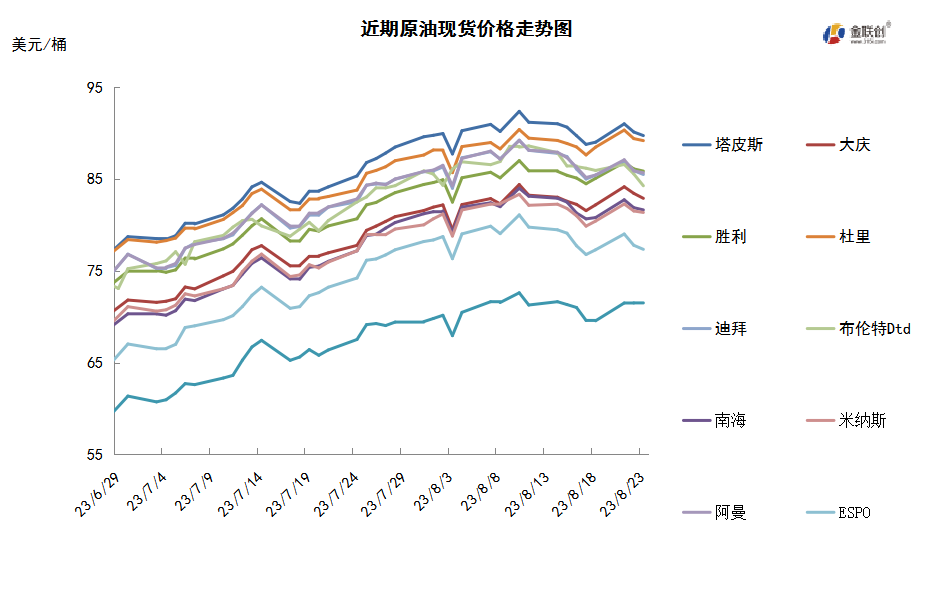

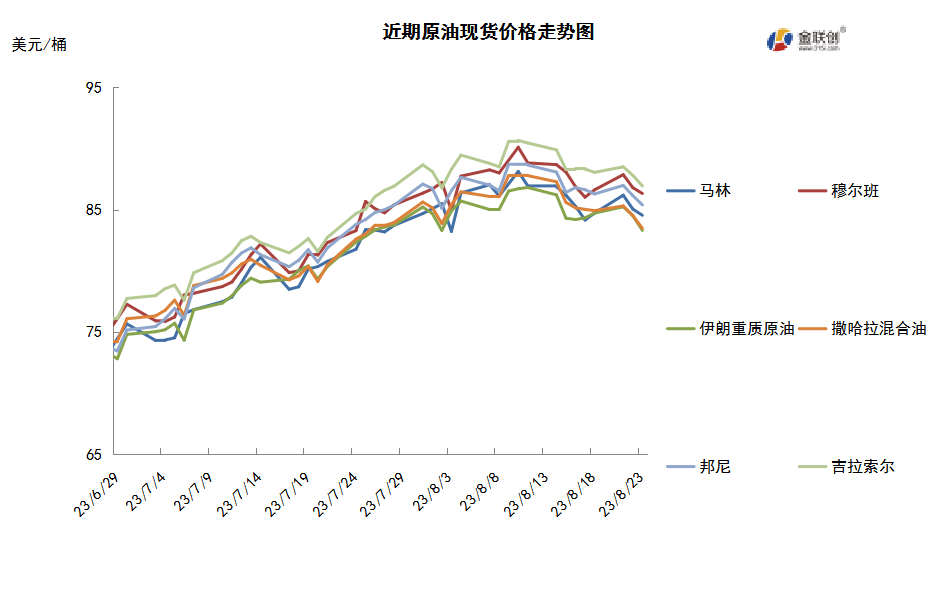

本周原油现货市场回顾

本周(8.17-8.23),国际原油现货均价环比下跌。中东原油市场,阿联酋阿布扎比原油需求疲弱,目前仍有一些10月装穆尔班原油、Das原油和Umm Lulu原油船货待售,因价格相对较高。当前10月装穆尔班原油对迪拜原油价差约为+3.00美元/桶,高于中国、日本和泰国等买家的心理预期价位,令买家望而却步。INPEX公司目前尚有1-2批穆尔班原油船货供应,但该公司通常以与官价挂钩的价格销售船货。新加坡一位贸易商称,鲜有买家入场寻购现货船货。据称维多公司从埃克森美孚公司购得一批10月装阿布扎比Upper Zakum原油船货,但购价不详。亚洲原油市场,亚太和中东地区10月装原油船货价格继续下跌,越南PV石油公司10月装Song Doc原油销售标书已经决标,售价为即期布伦特+6.00美元/桶左右,买家为泰国PTT公司。PV石油公司之前曾以即期布伦特+2.50-2.70美元/桶价格售出30万桶10月24-30日装SV-DN原油船货,买家为中国联合石化公司。穆尔班原油价格小幅下滑促使买家入场购货,韩国SK Energy公司购得四船阿布扎比穆尔班原油船货,泰国PTT公司也购得两船穆尔班原油船货,购价可能为迪拜报价+3.00美元/桶左右。此外,中质馏份油生产利润上升也提振马来西亚原油需求。泰国PTT公司通过标书形式以即期布伦特+12.00美元/桶左右价格从马来西亚Pertronas公司购得30万桶10月装Labuan原油船货。

第二章 原油期货市场影响因素分析

供需因素

本周(8.17-8.23),供应方面,由于近期OPEC+普遍减产,石油供应趋紧,市场普遍担忧过于严厉的限制措施可能导致全球油价更大幅度上涨。从上月俄油销售情况来看,美国与欧盟限价的执行基本无效。IEA数据显示,7月份,俄罗斯海运原油加权平均价达到了每桶64.41美元,突破西方设定的60美元价格上限,且石油出口收入达到了八个月来的最高水平。

需求方面,由于季风带来降雨限制了印度这个世界第三大石油进口国和消费国的流动性,7月份的燃料消耗量下滑至10个月来的最低点。由于季风的影响,原有燃料消费模式已经放缓,而上月上半月印度北部各邦的洪水又加剧了7月份柴油需求的疲软。在6月份开始的为期4个月的季风季节,印度的燃料需求通常会下降,因为该国部分地区受到严重洪灾的影响。

美国库存变化情况

美国继续补充战略原油储备,美国炼油厂加工量增加,美国商业原油库存下降,汽油库存和馏分油库存增加。美国能源信息署数据显示,截止2023年8月18日当周,包括战略储备在内的美国原油库存总量7.82476亿桶,比前一周下降554万桶;美国商业原油库存量4.33528亿桶,比前一周下降613.5万桶;美国汽油库存总量2.17626亿桶,比前一周增长146.7万桶;馏分油库存量为1.16688亿桶,比前一周增长94.5万桶。美国商业原油库存比去年同期高2.81%;比过去五年同期低2%;汽油库存比去年同期高0.92%;比过去五年同期低5%;馏分油库存比去年同期高4.56%,比过去五年同期低16%。美国商业石油库存总量下降299.3万桶。美国炼厂加工总量平均每天1677.6万桶,比前一周增加3万桶;炼油厂开工率94.5%,比前一周下降0.2个百分点。上周美国原油进口量平均每天693.3万桶,比前一周减少22.5万桶,成品油日均进口量210.8桶,比前一周增长57.5万桶。备受关注的美国俄克拉何马州库欣地区原油库存3066.9万桶,减少313.3万桶。过去的一周,美国石油战略储备3.48948亿桶,增加了59.4万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少5.4%。美国商品期货管理委员会最新统计,截止8月15日当周,纽约商品交易所原油期货中持仓量1702766手,减少945手。大型投机商在纽约商品交易所原油期货中持有净多头242108手,比前一周减少13820手。其中持有多头371168手,比前一周减少7819手;持有空头129060手,增加6001手。

截至8月15日当周,WTI原油期货的总持仓量降幅缩水,空头仓位增加,多头及净多头仓位均缩水。其中,总持仓量环比下跌0.1%,多头仓位环比下跌2.1%,空头仓位环比上涨4.9%,净多头仓位环比下跌5.4%。受此影响,WTI的多空比下降至2.88,环比下跌0.20或-6.62%。当周,由于对全球经济前景的担忧升级,使得资金继续从原油期货市场中撤退,但在俄乌冲突升级以及IEA月报上调原油需求预期的影响下,资金的撤退力度已大大减缓。从留在场内的资金情况来看,空头开始发力,由于西方媒体片面解读中国零售和工业生产低于预期,加之美元指数高位运行,因此令多头大幅撤退。从油价的表现来看,当周WTI原油期货价格震荡走低,由于卖压增强,短时间内原油市场或将重新评估基本面环境。从后市来看,虽然经济的压力升级导致原油市场的需求侧承压,但减产仍对原油市场的供应侧提供支撑,因此短期原油价格或以震荡调整为主。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(8.17-8.23)震荡小跌,波动范围为2.36个美元,主流运行区间为81.25-78.89美元/桶。当周提振油价的主要因素:一是EIA原油库存超预期下降;二是沙特继续减产为油市提供支撑;三是沙特6月份原油出口降至21个月来最低水平;四是中国央行寻求提振房地产市场和整体经济。当周打压油价的主要因素:一是欧美制造业PMI数据疲软;二是美国原油产量升至三年新高;三是亚洲经济不确定性拖累了燃料需求前景;四是市场押注欧美央行将长期保持高利率。截至23日,WTI报收78.89美元/桶,环比下跌0.49美元/桶或-0.62%;截至23日当周,WTI的周均价为80.32美元/桶,环比下跌1.46美元/桶或-1.79%。从形态上来看,KDJ指标线在强势区有形成死叉之势,表明油价或转为看跌;MACD指标线在弱势区平行延伸,红色动能柱缩水,标志着油价看涨力度减弱。

本周(8.17-8.23),美国方面,通胀趋势较年初更加坚定地走在下行道路上,虽然总体通胀率已经迅速回到了个位数的低位,但到今年年底,同比通胀率可能会停留在3%左右,这将使持续回归美联储的目标变得遥不可及。在过去一年,全球供应链正常化、海外需求不温不火,以及消费者支出从商品转向服务,总体上帮助缓解了生产者层面的通胀压力。

本周,8月份中国对伊朗原油的进口量将攀升至150万桶/日,创十年来新高。俄罗斯削减出口的承诺可能会促使更多的中国私营炼油厂购买伊朗石油,据数据情报公司Kpler的估计,中国8月份将从伊朗进口原油多达150万桶/日,为2013年以来的最高水平。

JODI的数据显示,沙特阿拉伯6月份的原油出口量连续第三个月下降,出口总量为680万桶/日,比5月份的693万桶/日下降了约1.8%,为2021年9月以来的最低点,亚洲大买家青睐价格更低的俄罗斯石油。

美国银行维持对明年布伦特原油价格每桶90美元和WTI原油价格每桶85美元的预测。渣打银行预计,2024年第一季度布伦特原油均价为每桶92美元,第二季度为每桶94美元,第三季度为每桶98美元,第四季度为每桶106美元;明年第一季度WTI原油平均价格为每桶89美元,第二季度为每桶91美元,第三季度为每桶95美元,第四季度为每桶103美元。

科威特将原油出口削减近五分之一,以满足其新建的大型炼油厂的需求,这推高了其他含硫原油的价格,并有可能大幅挤压亚洲炼油商的利润率。科威特在阿曼的合资企业Duqm炼油厂计划于2023年底开始运营,这可能会使科威特的原油出口量在2024年进一步减少10万桶/日至20万桶/日。

金联创预计下周(8.24-8.30),欧美经济数据持续疲软,导致加息的预期再度抬头,加之外媒片面解读中国经济数据,令全球经济前景蒙阴,从而施压原油市场。风暴“哈罗德”正在逼近美国南得州的海滩,该地区的炼油厂约占美国炼油总产能的5%,一旦受到风暴的影响,短时间内或推高原油价格。综合来看,下周国际油价或围绕80美元/桶一线以震荡为主,预计WTI的主流运行区间为77-82美元/桶,布伦特的主流运行区间为82-85美元/桶。

第四章 国际原油跨期套利交易策略

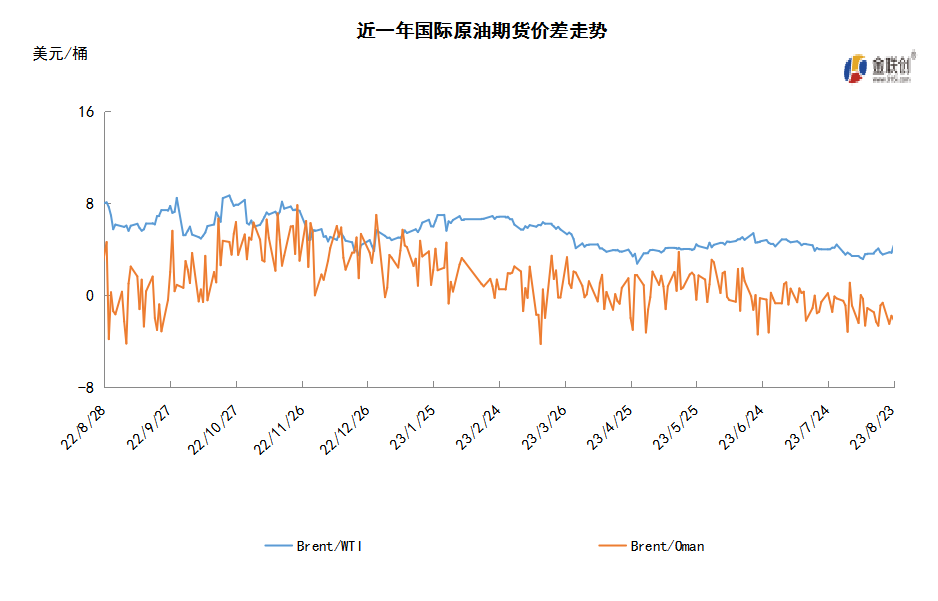

截至8月23日(周三),Brent及WTI之间的价差为4.32美元/桶,较前一个交易日上涨0.64美元/桶。美国汽油库存增加和全球制造业数据疲软导致的对需求前景悲观情绪抵消了对美国原油库存降幅超预期的乐观情绪,欧美原油期货连续第三天小幅下跌。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多