预计阅读时间 6分钟

影响因素多空交织 国际油价低位反弹

作者 金联创

2023-05-12导读

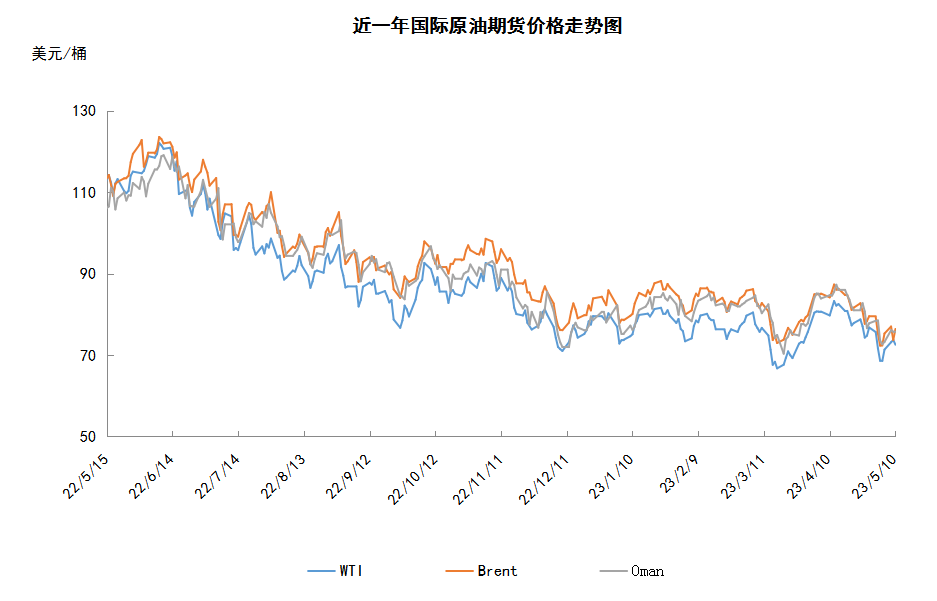

本周(5.4-5.10),国际原油价格整体呈现震荡上行的走势,但周均价环比下跌。WTI本周均价71.87美元/桶,较前一周下跌1.63美元/桶,或-2.21%。周内,美国4月非农就业岗位增加25.3万,高于市场预期,暂时缓和了市场对于经济衰退的担忧,加之此前连续下跌后,原油期货技术面也存在反弹需求,国际油价低位反弹。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(5.4-5.10),国际原油价格整体呈现震荡上行的走势,但周均价环比下跌。

周内,美国4月非农就业岗位增加25.3万,高于市场预期,暂时缓和了市场对于经济衰退的担忧,加之此前连续下跌后,原油期货技术面也存在反弹需求,国际油价低位反弹。供需消息方面,EIA上调需求预期对油价起到支撑作用,EIA在最新月报中将2023年全球石油需求增长预估上调12万桶/日,至156万桶/日。此外,加拿大艾伯塔(Alberta)省因火灾进入紧急状态,约32万桶/日的石油生产暂停也利好油价。

但另一方面,部分利空因素仍导致油价反弹空间受限。随着美联储与欧洲央行宣布加息。投资者对加息可能引发经济衰退与能源需求下降的担忧升温导致油价承压。此外,美国原油库存增加也利空油价。美国能源信息署(EIA)公布的数据显示,截止5月5日当周,包括战略储备在内的美国原油库存总量增加3万桶至8.24598亿桶,美国商业原油库存增加295万桶至4.62584亿桶,库欣地区原油库存增加39.7万桶至3400.7万桶。

国内数据方面,中国海关总署统计数据显示,4月份中国进口原油4240.7万吨,环比下跌18.9%,同比下跌1.4%。1-4月份中国累计进口原油17876.9万吨,同比上涨4.6%。

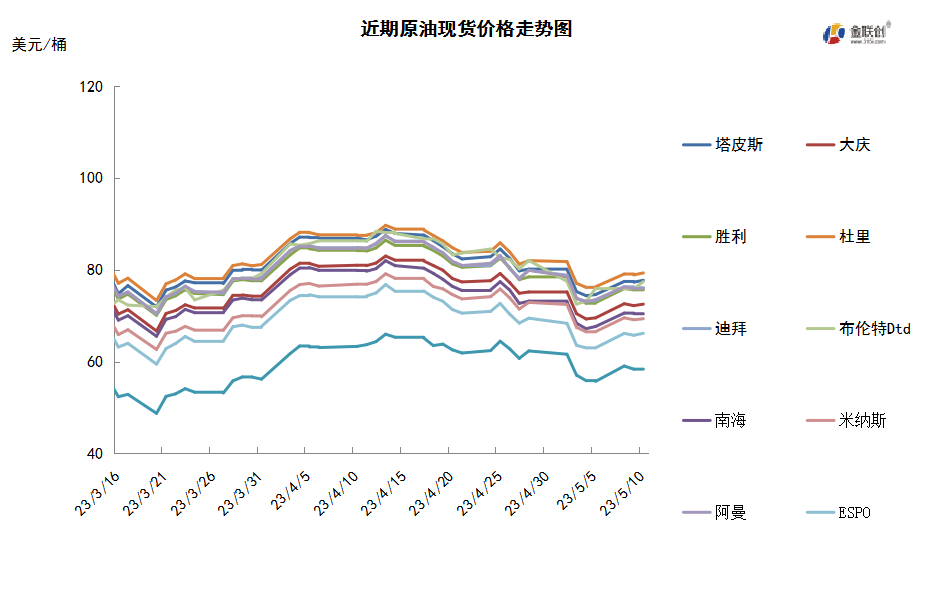

本周原油现货市场回顾

本周(5.4-5.10),国际原油现货均价环比下跌。中东市场方面,伊拉克的SOMO对亚洲客户的5月装巴士拉中质原油官价在贴水阿曼/迪拜原油均价15美分/桶,基本与4月持平。巴士拉重质原油5月官价在贴水阿曼/迪拜原油3.40美元/桶,较之前一个月上调50美分/桶。此外,伊拉克SOMO公布的数据显示,4月伊拉克石油产量在393.8万桶/天,较3月的420万桶/天下降6.2%,因在国际法院做出裁决后,土耳其停止了通过杰伊汉港的出口。沙特方面,沙特阿美已经通知其亚洲合约客户,沙特阿拉伯轻质原油6月官方售价较之前一个月下调25美分,至升水迪拜/阿曼原油均价2.55美元/桶。沙特阿美通知了日本和韩国以及一位东南亚炼厂,将为其提供全额6月合约供应。亚太原油市场方面,商家等待主要产油国公布新一轮原油官方售价。另外,4月末原油价格大幅下滑且目前成品油炼制利润走软令买家抑制购买,有商家表示,轻质馏份油裂解利润下滑拖累轻质原油市场需求。越南的PV Oil发布标书提供25万桶7月20日装Thang Long原油,5月17日截标,递价有效期至5月24日。

第二章 原油期货市场影响因素分析

供需因素

本周(5.4-5.10),供应方面,伊拉克北部的石油出口尚未重启、而OPEC+在5月份将展开新一轮166万桶/日的自愿减产,受此影响,原油供应端紧缩的迹象正在不断增强。从中长期来看,原油市场的基本面将从当前的紧平衡状态转为供不应求,随着全球原油消费旺季的即将到来,供应收紧将对油价形成推动力。对此,IEA署长认为,OPEC+的原油减产干预,可能会产生反作用,因为国际油价的上涨可能会抑制燃料的需求。

需求方面,近期围绕着中国假期的乐观情绪正在影响着原油市场,中国在即将到来的五一假期期间的出国旅行预订情况表明,前往亚洲国家的旅行将持续复苏。由于亚洲的五一假期相当于美国旅游旺季的开始,因此航空旅行业反弹对油价多头来说是个好消息,有利于提振全球航空燃料的需求。此外,印度在国家机构和公司层面均发出信号,表示希望增购俄罗斯石油,以增加在与俄罗斯合作项目中的份额。

美国库存变化情况

美国原油出口量骤降,继续释放战略石油储备,上周美国原油库存增加,汽油库存和馏分油库存下降。美国能源信息署数据显示,截止2023年5月5日当周,包括战略储备在内的美国原油库存总量8.24598亿桶,比前一周增长3万桶;美国商业原油库存量4.62584亿桶,比前一周增长295万桶;美国汽油库存总量2.19711亿桶,比前一周下降317万桶;馏分油库存量为1.06153亿桶,比前一周下降417万桶。原油库存比去年同期高9%;比过去五年同期低1%;汽油库存比去年同期低2.34%;比过去五年同期低7%;馏分油库存比去年同期高2.04%,比过去五年同期低16%。美国商业石油库存总量增长48万桶。美国炼厂加工总量平均每天1574.5万桶,比前一周增加1万桶;炼油厂开工率91%,比前一周增长0.3个百分点。上周美国原油进口量平均每天555.3万桶,比前一周减少84.3万桶,成品油日均进口量205.6桶,比前一周增长10.5万桶。备受关注的美国俄克拉何马州库欣地区原油库存3400.7万桶,增长39.7万桶。过去的一周,美国石油战略储备3.62014亿桶,下降了292万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少9.1%。美国商品期货管理委员会最新统计,截止5月2日当周,纽约商品交易所原油期货中持仓量1908299手,增加82104手。大型投机商在纽约商品交易所原油期货中持有净多头214845手,比前一周减少21593手。其中持有多头323737手,比前一周减少94手;持有空头108892手,增加21499手。

截至5月2日当周,WTI原油期货的总持仓量及空头部位大举反弹,多头基本持稳,净多头则大幅回落。具体来看,总持仓环比上涨4.5%,多头环比基本持稳,空头环比上涨24.6%,净多头环比下降9.1%。受此影响,WTI的多空比降至2.97,环比下跌0.73或-19.77%。在经历了前一周的资金大幅撤退后,本周补仓明显增加,资金重返原油期货市场。当周,美国的经济数据表现令人失望,使得加息预期不断升温,加之中国制造业数据亦表现不佳,令经济衰退的担忧重燃。受此影响,场内资金向空头发生严重的倾斜,从而对油价形成了较强的打压作用。虽然,中国的假期需求在一定程度上提供了支撑,且OPEC+于5月份起额外减产166万桶/日,但在欧美经济体加息预期日益高涨的前提下,原油价格最终仍保持回落的态势。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(5.4-5.10)回补走高,波动范围为5.15个美元,主流运行区间的68.56-73.71美元/桶。当周提振油价的主要因素:一是对美国经济衰退的担忧有所缓解;二是加拿大自然资源公司可能因火灾而减产;三是俄罗斯重申将全面坚持和执行石油减产水平。当周打压油价的主要因素:一是美国商业原油库存四周来首次上升;二是中国4月份原油进口量下降;三是美联储暂时维持高利率的可能性增加。截至10日,WTI报收72.56美元/桶,环比上涨3.96美元/桶或5.77%;截至10日当周,WTI的周均价为71.87美元/桶,环比下跌1.62美元/桶或-2.21%。从形态上来看,KDJ指标线在中轴线附近向下延伸,表明油价趋势看跌;MACD指标线在弱势区平行延伸,红色动能柱缩水,标志着油价的看涨力度减弱。

本周(5.4-5.10),美国方面,该国的债务风波正在升级,对此,美国众议院26日通过了一项提高债务上限提案,提议提高美国31.4万亿美元的债务上限,以换取大幅削减政府支出。但该提案恐怕很难得到参议院的认可。在经历了今年年初短暂的强势后,美国多项经济指标从2月开始出现波动,市场普遍预期今年一季度美国的经济将放缓。美联储5月初如期加息,但对于后期是否会继续延续货币宽松政策尚不明朗。

本周,伊朗在波斯湾水域扣押了一艘油轮,这是一周内伊朗扣押的第二艘油轮,是自2019年以来在波斯湾水域扣押或袭击商业船只的一系列事件的最新升级。此前,伊朗在阿曼湾扣押了一艘悬挂马绍尔群岛旗帜的名为Advantage Sweet的油轮,马绍尔群岛船旗注册处表示,这艘油轮被伊朗当局扣押在阿巴斯港。

4日,随着能源市场走软,沙特阿美公司下调了6月销往亚洲所有地区的官方售价。该公司的主要阿拉伯轻质原油价格降至每桶高出区域基准2.55美元,比本月的价格低25美分,降幅小于市场预期的45美分。阿美公司大约六成原油销往亚洲,其中大部分是根据长期合同出售的,每月都会审查其定价。其定价的调整也常常影响伊拉克、科威特等国的原油定价。

4日,印度和俄罗斯暂停了关于用印度卢比结算双边贸易的谈判,此前持续数月的谈判未能说服俄罗斯建立卢比结算机制。俄罗斯不愿意持有卢比,希望使用人民币或其他货币来支付。目前,两国大多数贸易仍以美元结算,该国贸易商也在俄罗斯境外结算部分俄印贸易款项。尽管存在制裁和付款问题,但印度与俄罗斯的贸易仍在继续。

6日,巴基斯坦政府消息人士表示,巴基斯坦可能用人民币支付从俄罗斯进口的原油,预计首批75万桶原油最早将于6月靠岸,这笔交易将由中国银行促成。巴基斯坦已经同意为每桶油支付50-52美元,而七国集团对俄罗斯石油的价格上限为每桶60美元。

金联创预计下周(5.11-5.17),在经过了一周的回补后,原油市场将重新评估供需环境。中国4月份原油进口量出现下滑,或令需求端受挫,而OPEC+扩大减产规模,又支撑供应端。综合来看,下周国际油价或以震荡为主,预计WTI的主流运行区间为70-76美元/桶(均值73美元/桶),环比上涨1.13美元/桶或1.57%。

第四章 国际原油跨期套利交易策略

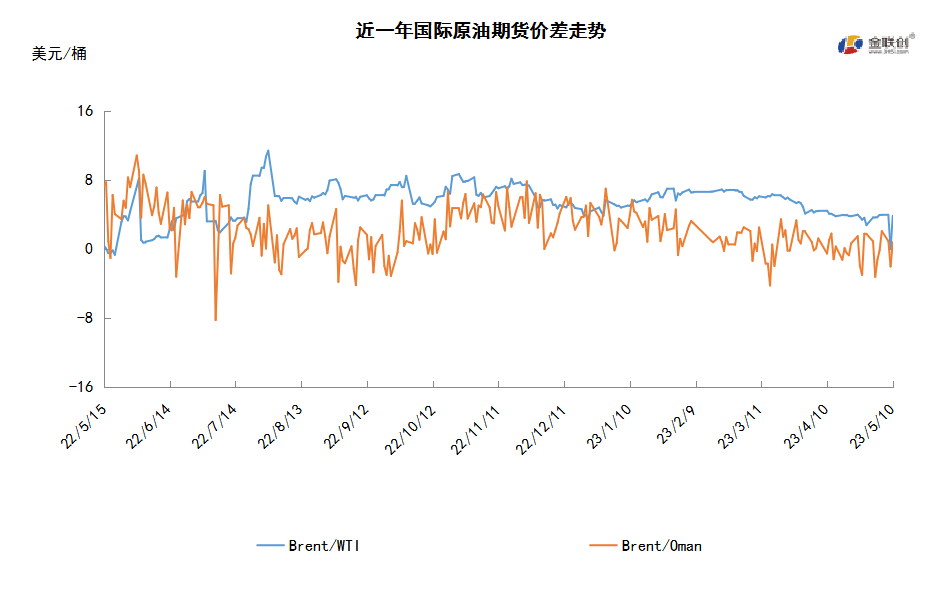

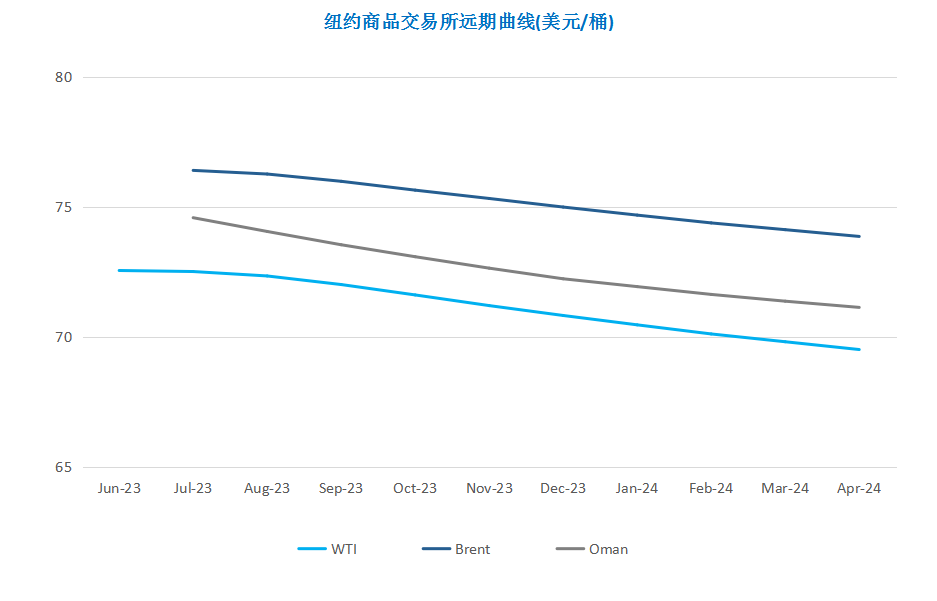

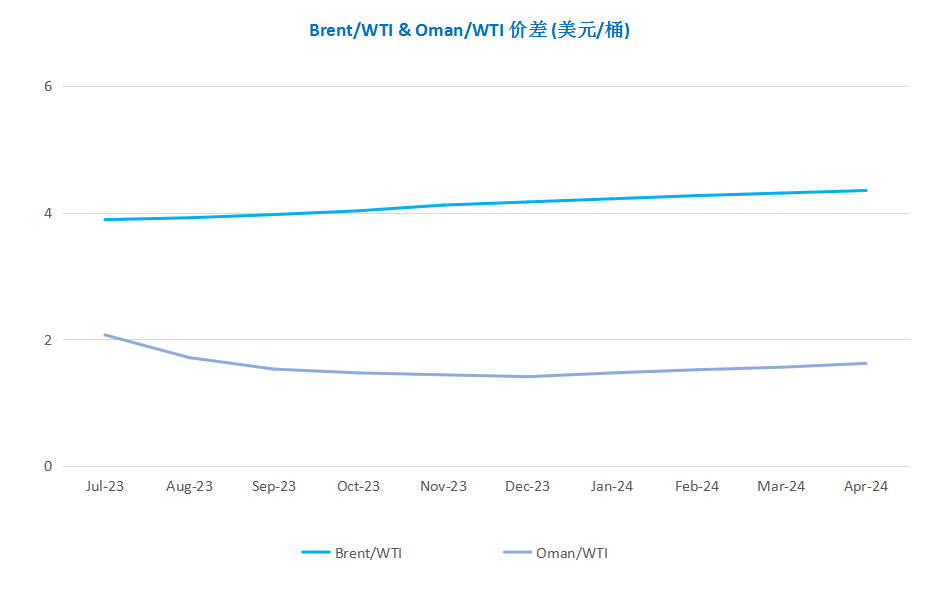

截至5月10日(周三),Brent及WTI之间的价差为3.85美元/桶,较前一个交易日上涨0.12美元/桶。美国商业原油库存四周来首次上升,美联储暂时维持高利率的可能性增加,欧美原油期货收盘走低,结束多日连涨。

从月差结构来看,WTI原油期货近远期价升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多