预计阅读时间 6分钟

OPEC+意外扩大减产 国际油价大幅走高

作者 金联创

2023-04-07导读

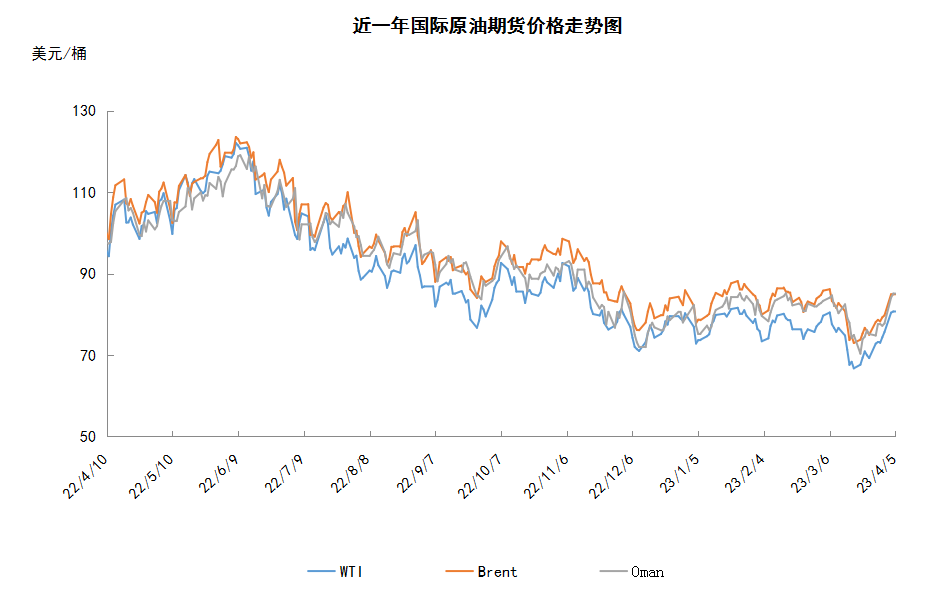

本周(3.30-4.5),原油整体呈现震荡上行的走势,周均价环比上涨。WTI本周均价78.36美元/桶,较前一周上涨6.72美元/桶,或9.37%。周内,油供应减少担忧提振国际原油价格走高。石油输出国组织和包括俄罗斯在内的盟友组成的OPEC+宣布从5月到2023年底自愿减产166万桶/日。最新的承诺使OPEC+的减产总量达到366万桶/日。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(3.30-4.5),原油整体呈现震荡上行的走势,周均价环比上涨。

周内,对原油供应减少的担忧提振油价上涨。OPEC+多国宣布将实施约166万桶/日的自愿减产计划,本次减产将从5月份开始持续至2023年底。其中沙特与俄罗斯各减产50万桶/日,伊拉克、阿联酋、科威特等国合计减产约66万桶/日。此外,市场调查显示,因受安哥拉油田进行维护与伊拉克出口部分中断的影响,预计OPEC3月原油产量将减少7万桶/日至2890万桶/日。除供应外,美国原油库存减少也利好油价,美国能源信息署数据显示,截止2022年3月31日当周,包括战略储备在内的美国原油库存总量8.41127亿桶,比前一周下降414.3万桶;美国商业原油库存量4.69952亿桶,比前一周下降373.9万桶。

但另一方面,数据显示,美国2月工厂订单环比下降0.7%,2月的职位空缺数量为993.1万个,美国就业市场与制造业活动出现放缓迹象令投资者对美国能源需求前景产生担忧,国际原油涨势在周内后期受限。

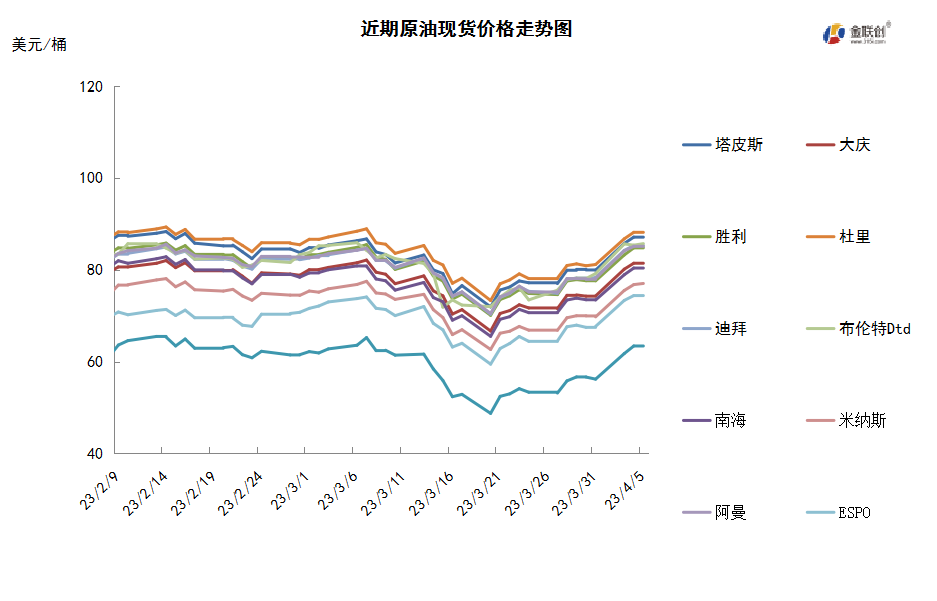

本周原油现货市场回顾

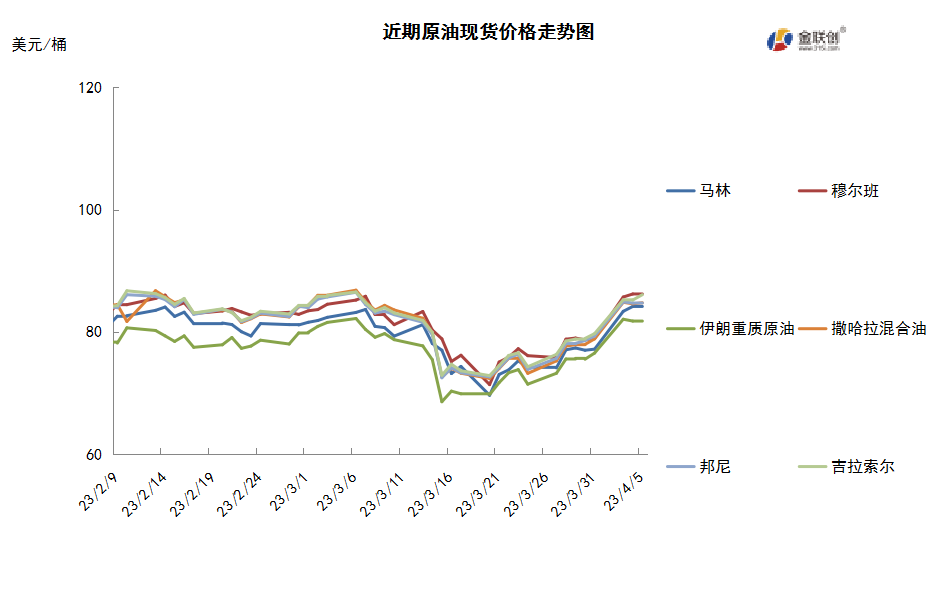

本周(3.30-4.5),国际原油现货均价环比上涨。中东市场方面,中东原油现货交易冷清,终端用户们基本完成5月船货的采购任务,而6月船货的交易尚未真正开始,因此,本周中东原油现货市场交易冷清。中质原油对迪拜的现货价差走强,因为一些终端用户继续购买中质原油船货。迪拜已经确定其6月原油官方售价对阿曼期货贴水0.10美元。根据估算,5月阿曼原油官方售价将下跌3.74美元至每桶78.49美元。市场商家们将继续关注来自其他中东厂商们的最新原油官方售价。亚太原油市场方面,越南原油处理能力为14.8万桶/日的Dung Quat炼油厂可能将推迟例行检修时间至明年,该炼油厂原计划从6月末开始停产检修。越南PV Oil公司通过3月22日截标的标书销售了30万桶5月装Bunga Kekwa原油给泰国的一位终端用户。这船货物的交易价为每桶对即期布伦特升水5美元中段位。该公司还以每桶对即期布伦特升水5美元中段位价格销售Bunga Orkid原油给泰国的一位终端用户。除此以外,越南基本已经售完5月装原油船货,PV石油公司可能即将开始招标销售6月装原油船货。

第二章 原油期货市场影响因素分析

供需因素

本周(3.30-4.5),供应方面,OPEC+扩大原油减产规模令原油供应收紧的预期增加,短期内对于油市的提振作用明显。从OPEC+的实际原油产量来看,已低于新的减产计划,后市再减产的空间有限。在欧洲与俄罗斯石油脱钩之后,美国已经成为欧洲最大的原油供应国,欧盟统计局数据显示,2022年12月,欧盟有18%的进口原油均来自美国。作为反制,俄罗斯将石油的出口方向转向了亚洲市场,仅出口至印度的原油在2022年就同比增加了21倍。

需求方面,当前国际主流机构继续看好中国需求,全球航空旅行恢复和中国在优化疫情防控措施后经济复苏,将推动原油需求增长。根据中国石油集团经济技术研究院预计,2023年中国石油消费量7.56亿吨,同比增长5.1%;成品油消费量3.98亿吨,同比增长9.1%。随着国际油价的走低,市场对于美国回购战略油储的猜测升温,美国能源部表示,美国可能会在今年晚些时候开始为战略储备回购原油,拜登政府在今年年初时就曾表示,将在油价跌至每桶70美元左右时补充储备。

美国库存变化情况

美国原油库存继续减少,同时汽油和馏分油需求增强,库存下降。美国能源信息署数据显示,截止2022年3月31日当周,包括战略储备在内的美国原油库存总量8.41127亿桶,比前一周下降414.3万桶;美国商业原油库存量4.69952亿桶,比前一周下降373.9万桶;美国汽油库存总量2.22575亿桶,比前一周下降411.9万桶;馏分油库存量为1.13051亿桶,比前一周下降363.2万桶。原油库存比去年同期高14%;比过去五年同期高4%;汽油库存比去年同期低6%;比过去五年同期低7%;馏分油库存比去年同期低1.1%,比过去五年同期低12%。美国商业石油库存总量下降1105万桶。美国炼厂加工总量平均每天1561.5万桶,比前一周减少19.8万桶;炼油厂开工率89.6%,比前一周下降0.7个百分点。上周美国原油进口量平均每天714.4万桶,比前一周增长181.9万桶,成品油日均进口量191.4桶,比前一周减少36.1万桶。备受关注的美国俄克拉何马州库欣地区原油库存3424.7万桶,减少97万桶。过去的一周,美国石油战略储备3.71175亿桶,下降了40万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加17.3%。美国商品期货管理委员会最新统计,截止3月28日当周,纽约商品交易所原油期货中持仓量1785807手,减少6095手。大型投机商在纽约商品交易所原油期货中持有净多头181069手,比前一周增加26728手。其中持有多头289653手,比前一周减少13687手;持有空头108584手,减少40415手。

截至3月28日当周,WTI原油期货的总持仓、多头及空头共同回落,由于空头的降幅远远大于多头,令净多头部位出现大幅度的反弹。具体来看,总持仓环比下跌0.3%,多头部位环比下跌4.5%,空头部位环比下跌27.1%,净多头部位环比上涨17.3%。受此影响,当周WTI的多空比回升至2.67,环比上涨0.63或-31.03%。当周,对欧美银行业担忧重燃再次引发对信贷紧缩和经济衰退的担忧,使得金融市场的资金进入黄金等避险系数较高的商品市场,从而令原油市场的资金出现了撤退。从场内的资金情况过来看,恐慌情绪令资金从多头及空头部位双双离场,然而随着后期银行业危机得到缓解,加之伊拉克库尔德地区的原油供应出现了中断,使得空头部位的撤退力度加强。受此影响,原油期货市场的看跌情绪得到了明显的缓解,油价也再度复涨,WTI重新站稳在了70美元/桶的上方。进入4月份后,由于OPEC+再度加大减产幅度,将令原油市场受到极大的提振。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(3.30-4.5)先抑后扬,波动范围为6.34个美元,主流运行区间的74.37-80.71美元/桶。当周提振油价的主要因素:一是OPEC+宣布实施额外减产;二是伊拉克库尔德斯坦的石油出口再停一周;三是美国原油、汽油和馏分油库存均下降;四是沙特5月份上调亚洲所有原油官价。当周打压油价的主要因素:一是美国经济数据不佳;二是美国再次释放石油战略储备库存。截至5日,WTI报收80.61美元/桶,环比上涨7.64美元/桶或10.47%;截至5日当周,WTI的周均价为78.36美元/桶,环比上涨6.72美元/桶或9.37%。从形态上来看,KDJ指标线在中轴线附近向上延伸,表明油价趋势抬头;MACD指标线在弱势区向上延伸,红色动能柱扩大,标志着油价进入看涨阶段。

本周(3.30-4.5),美国方面,地区银行危机爆发后,市场不断继续评估美国银行业的压力是否能得到遏制,以及近期银行倒闭事件带来的更严格的信贷标准,此外对于美联储来说,利率政策会做出怎样的调整。在本月的美联储会议上,对于加息持模糊态度,虽然有暗示将暂缓进一步加息,但也没有否认还有加息的可能性。接下来对于美联储来说将面临更为进退两难的境地,无论后期加息与否,都有可能引发更为激烈的争论。

本周(3.30-4.5),中巴两国达成本币贸易协议,新兴市场国家去美元化再下一城。巴西政府表示,已与中国达成协议,未来两国可直接使用本币进行贸易,而不必使用美元作为中间货币。中国交银控股的BBM银行宣布加入CIPS(中国银行间支付系统),这是中国对Swift的替代。期望通过巴西雷亚尔和人民币之间的直接兑换来降低商业交易的成本。

东盟国家的财政部长和央行行长会议讨论“金融自主自立”,推进“去美元化”的事宜。确切来说,东盟地区的金融领袖们讨论的是“减少交易过程中对美元、欧元、日元和英镑”的依赖,推进本土货币清算的制度建设和交易规模。

美国银行业强监管呼之欲出,30日白宫呼吁联邦银行机构与财政部一起实施一系列改革措施以收紧规则,这些措施都不需要国会批准。这些变化包括恢复对资产在1000亿美元至2500亿美元之间的银行的一些监管要求——破产的硅谷银行就属于这一类别——包括流动性要求、加强压力测试和所谓的“生前遗嘱”,以显示银行如果倒闭将会发生什么。

3日,OPEC+宣布加大减产幅度,自5月起每日额外减产166万桶,并持续到2023年底。具体来看,沙特将减产50万桶/日,伊拉克将减产21.1万桶/日,科威特将减产12.8万桶/日,阿联酋将减产14.4万桶/日,哈萨克斯坦将减产7.8万桶/日,俄罗斯将减产50万桶/日,阿尔及利亚将减产4.8万桶/日;阿曼将减产4万桶/日,加蓬将减产8000万桶/日。

5日,沙特阿美公司提高5月份向亚洲客户销售的所有原油的官方售价,为连续第三个月提价。具体来看,旗舰产品阿拉伯轻质原油(Arab Light)向亚洲的售价每桶上调30美分,阿拉伯特轻质原油(Arab Super Light)售价每桶上调5美分,阿拉伯超轻质原油(Arab Extra Light)售价每桶上调10美分,阿拉伯中质原油(Arab Medium)售价每桶上调30美分,阿拉伯重质原油(Arab Heavy)售价每桶上调50美分。

金联创预计下周(4.6-4.12),OPEC+额外加码减产继续支撑油市,且沙特再度上调亚洲原油官价意味着该地区的原油需求预期继续保持乐观。但美国方面的经济数据表现不佳,或加重该国经济衰退的预期,这将在一定程度上对冲利好因素,从而抑制油价。综合来看,当市场消化完OPEC+的减产消息后,将重新评估供需关系,下周国际油价或呈现震荡走势,整体运行区间有所抬升。预计WTI的主流运行区间在78-82美元/桶之间(均值80美元/桶),环比上涨1.64美元/桶或2.09%。

第四章 国际原油跨期套利交易策略

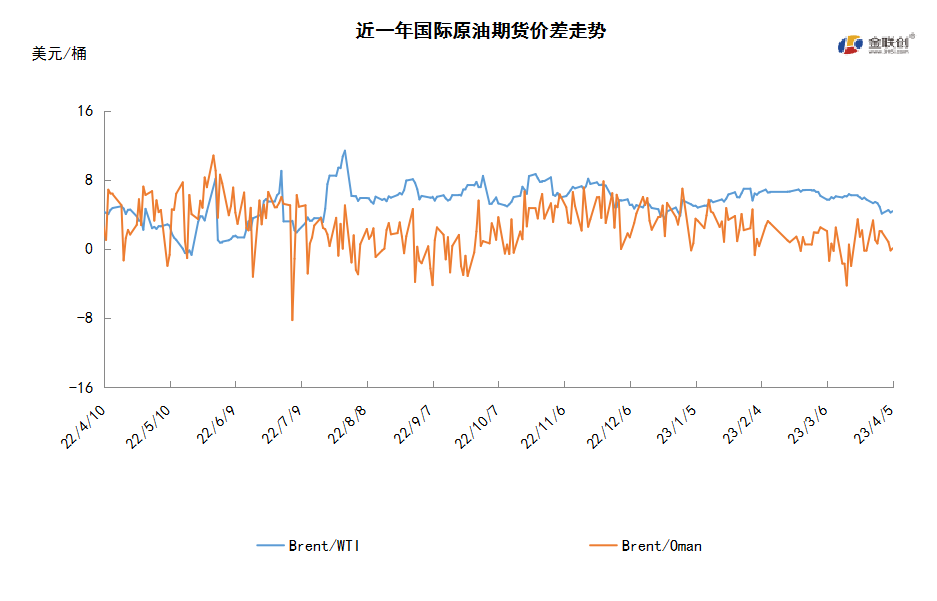

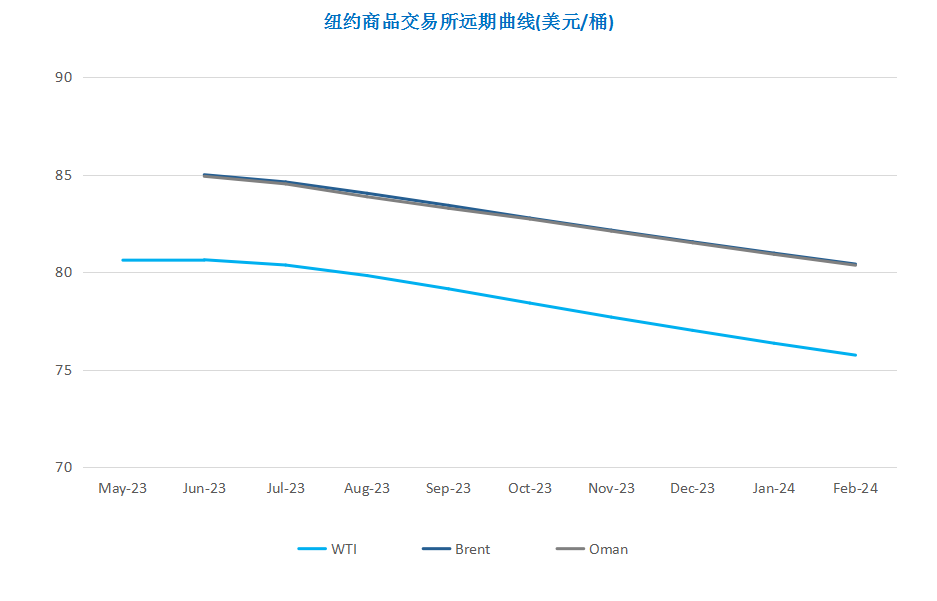

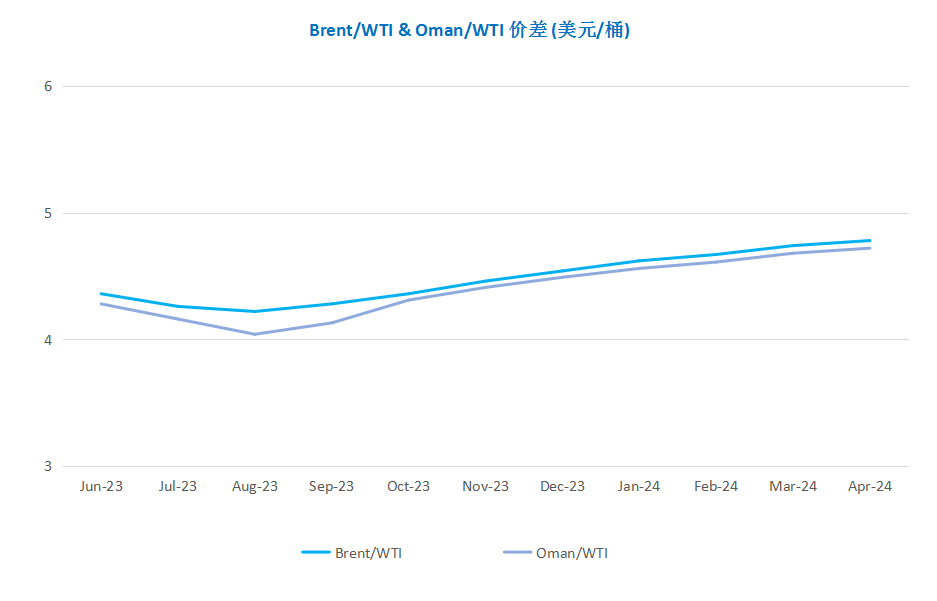

截至4月5日(周三),Brent及WTI之间的价差为4.38美元/桶,较前一个交易日上涨0.15美元/桶。尽管美国原油库存继续下降,然而投资者继续权衡欧佩克及其减产同盟国决定进一步减产的影响,减弱的美国经济数据加剧了对经济衰退的担忧引发对能源需求的担忧,欧美原油期货趋于稳定。

从月差结构来看,WTI原油期货近远期价贴水缩水,表明远期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多