预计阅读时间 6分钟

土耳其地震导致供应受阻 国际油价先抑后扬

作者 金联创

2023-02-10

导读

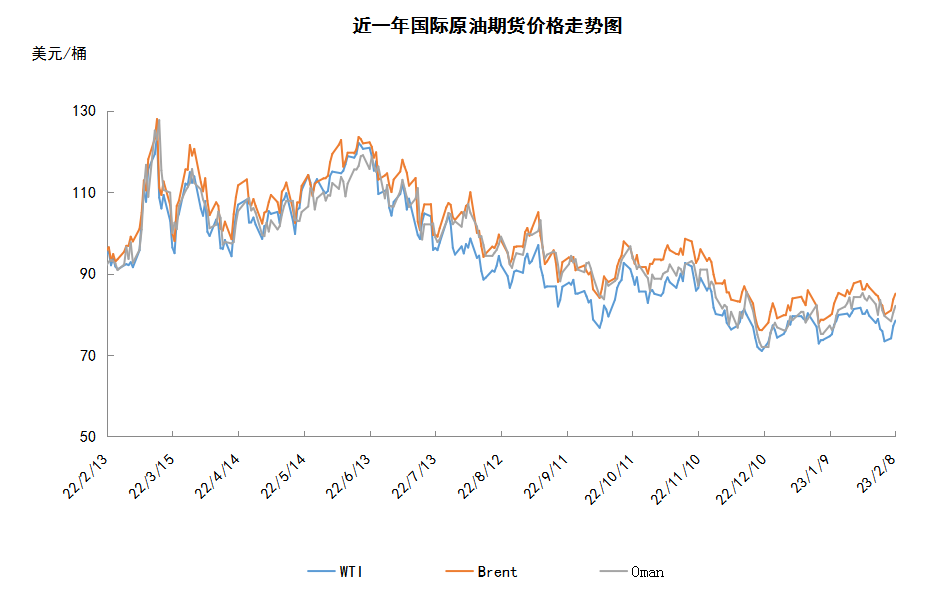

本周(2.2-2.8),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比下跌。WTI本周均价75.80美元/桶,较前一周下跌2.98美元/桶,或-3.78%。周内前期,投资者对能源需求前景担忧仍存导致油价承压下跌。但另一方面,周内后期,多国石油供应中断提振油价低位反弹,受土耳其地震影响,土耳其杰伊汉BTC港口关闭,约65万桶/日的阿塞拜疆原油与约40万桶/日的伊拉克原油供应受阻。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(2.2-2.8),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比下跌。

周内前期,投资者对能源需求前景担忧仍存导致油价承压下跌。欧洲央行与英国央行均宣布将利率提高50个基点,市场对经济衰退与能源需求前景的担忧依旧存在,国际油价承压下跌。另外,美国劳工部数据显示,美国1月份就业人数增加51.7万人,超市场预期18.5万人,美国失业率降至3.4%。劳动力数据超出市场预期,投资者预计美联储仍将保持高利率状态。

但另一方面,周内后期,多国石油供应中断提振油价低位反弹,受土耳其地震影响,土耳其杰伊汉BTC港口关闭,约65万桶/日的阿塞拜疆原油与约40万桶/日的伊拉克原油供应受阻。此外,由于技术故障和电力供应减少,挪威的Johan Sverdrup 1油田停止生产,受影响的石油产量约50万桶/日。此外,美联储主席鲍威尔重申通胀已经开始放缓的声明,此举缓解了市场对美联储加息的担忧,提振国际原油反弹。

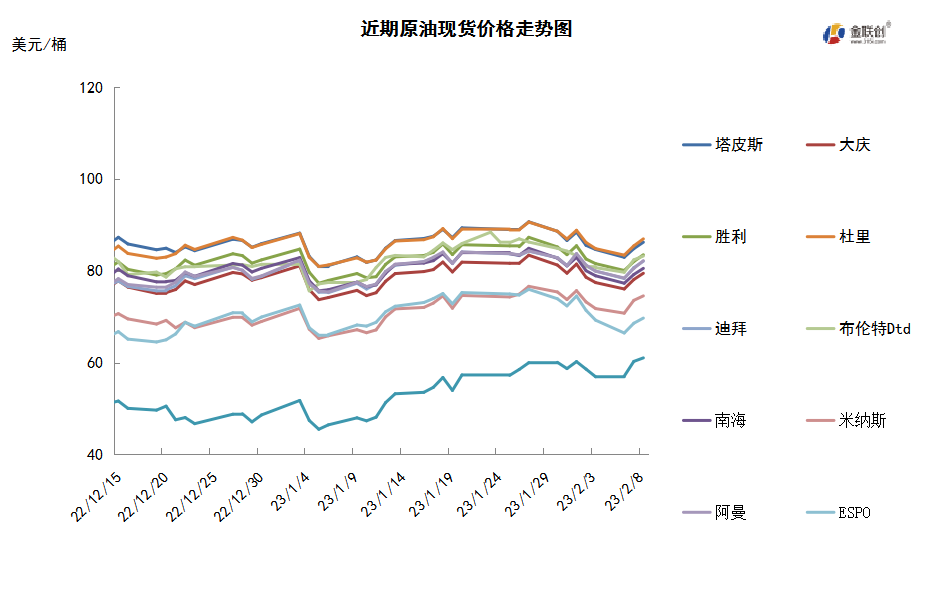

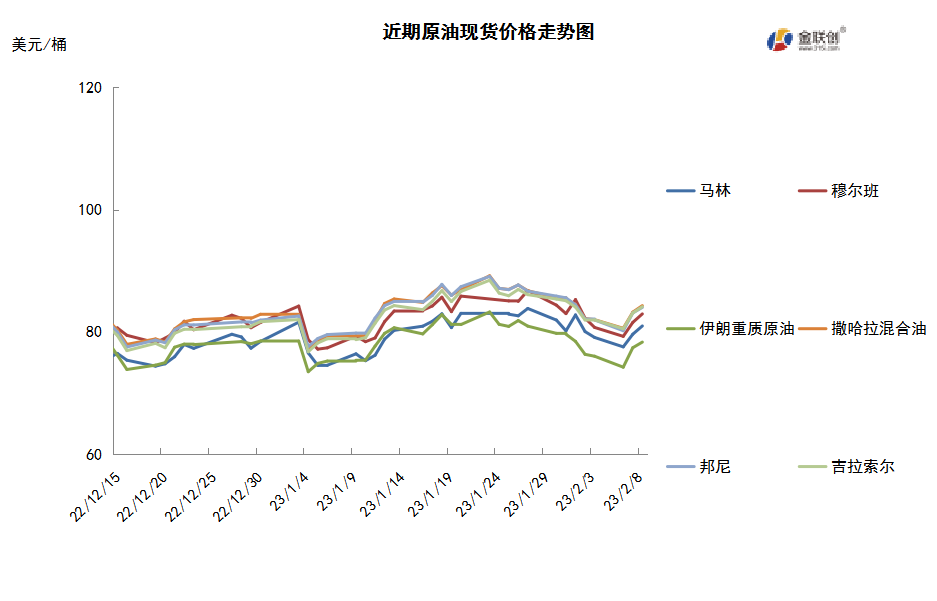

本周原油现货市场回顾

本周(2.2-2.8),国际原油现货均价环比下跌。中东市场方面,因中国石油需求前景向好,沙特已经上调3月销往亚洲市场的原油官方售价,提振亚洲原油市场人气。此外,继沙特之后,伊拉克也上调3月销往亚洲市场的巴士拉中质原油官价30美分,至阿曼/迪拜均价-1.10美元/桶。不过,卡塔尔下调3月销往亚洲市场的海洋油官价35美分,至阿曼/迪拜均价+0.40美元/桶,同时下调3月陆上原油官价1美元,至阿曼/迪拜均价+1.10美元/桶。大地震后土耳其杰伊汉石油出口终端关闭为市场提供支撑,虽然伊拉克通往杰伊汉终端的石油运输管道恢复运营,但阿塞拜疆Azeri原油出口尚未恢复。伊拉克国家石油营销组织(SOMO)公布的数据显示,伊拉克1月原油产量为433万桶/日,较去年12月减少10万桶/日,也较其在OPEC+协议中的产量配额低10万桶/日。安哥拉Sonangol国家石油公司快速售出3月装原油船货。据称Sonangol公司已经销售一批3月装Kissanje原油船货,但细节不详。亚洲方面,为使原油进口多样化,印度石油部长称,如果美国解除对伊朗和委内瑞拉的制裁,印度将考虑进口伊朗和委内瑞拉原油,如果价格合适,印度也将继续采购俄罗斯石油。据称韩国SK Energy和GS Caltex公司购得5月交付美国轻质原油船货,但细节不详。东南亚一位终端用户表示,因运费上涨,预计美国船货报价将上涨。

第二章 原油期货市场影响因素分析

供需因素

本周(2.2-2.8),供应方面,OPEC+维持产量政策不变符合市场预期,鉴于2月和3月俄罗斯等亚洲国家供应的不确定性,市场普遍预计OPEC+将维持当前的生产水平,即从去年11月起把产量目标减少了200万桶/天。然而,据估算OPEC+实际减产约为100万桶/天。在成品油制裁实施前,俄罗斯海运乌拉尔原油出口大增,1月份运往亚洲的乌拉尔原油装船量可能达到约700万吨,比2022年12月份增加了约200万吨。

需求方面,随着西方国家针对俄罗斯成品油的制裁期限临近,亚洲市场正在大量吸收来自俄罗斯的乌拉尔原油。而俄罗斯方面也一直在将其石油贸易从欧盟转向其他市场,主要是亚洲、非洲和拉丁美洲。印度方面也表示,将继续尽可能多地采购俄罗斯石油,并且俄印两国正研究采用本币结算的方式进行贸易。2022年初,俄罗斯石油仅占印度进口石油中0.2%的份额,而到了2022年底,这一数值已增长到超过20%,每日进口量接近100万桶。

美国库存变化情况

美国炼油厂开工率增加,但是美国原油产量增长,美国原油净进口量增加260万桶,原油和成品油库存全面增长。美国能源信息署数据显示,截止2022年2月3日当周,美国商业原油库存量4.55111亿桶,比前一周增长242万桶;美国汽油库存总量2.39606亿桶,比前一周增长501万桶;馏分油库存量为1.20522亿桶,比前一周增长293万桶。原油库存比去年同期高10.9%;比过去五年同期高4%;汽油库存比去年同期低3.5%;比过去五年同期低6%;馏分油库存比去年同期低1.1%,比过去五年同期低15%。美国商业石油库存总量增长336万桶。美国炼厂加工总量平均每天1541万桶,比前一周增加44.8万桶;炼油厂开工率87.9%,比前一周增长2.2个百分点。上周美国原油进口量平均每天705.8万桶,比前一周减少22.5万桶,成品油日均进口量298.2桶,比前一周增长96.1万桶。备受关注的美国俄克拉何马州库欣地区原油库存3905.2万桶,增长104.3万桶。过去的一周,美国石油战略储备3.71579亿桶。

基金持仓情况

*2月2日,CFTC发布公告:由于第三方服务提供商的持续问题正在影响一些发布报告的公司向商品期货管理委员会提供及时准确数据的能力,因此将推迟发布交易商承诺报告与持仓数据。

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.4%。美国商品期货管理委员会最新统计,截止1月24日当周,纽约商品交易所原油期货中持仓量1660450手,增加46984手。大型投机商在纽约商品交易所原油期货中持有净多头249799手,比前一周增加10581手。其中持有多头328480手,比前一周增加8939手;持有空头78681手,减少1642手。

截至1月24日当周,WTI原油期货的总持仓量持续五周增仓,多头持续两周增加,空头持续两周下滑,因此净多头保持两周反弹。其中,总持仓环比上涨2.9%,多头部位环比上涨2.8%,空头部位环比下跌2.0%,净多头部位环比上涨4.4%。受此影响,当周WTI的多空比涨至4.17,环比上涨0.20或4.94%。当周,原油市场的利好消息集中来袭,并推动资金持续进入原油期货市场,与此同时令WTI原油期货价格维持在80美元/桶的上方。从场内的资金情况来看,多头部位持续增仓,而空头部位减持,其主要原因是市场看好中国放开边境后的经济趋势。市场普遍预期中国乃至亚洲的经济将会逐步回暖,并提振原油需求的增加,OPEC和IEA的1月报告均上调了今年的全球原油需求预期。随着西方国家制裁俄罗斯成品油的期限临近,对于油品供应的担忧情绪正在不断加深,而来自OPEC+的消息则大概率继续维持现有的减产政策,这也在很大程度上对原油市场形成了支撑的作用。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(2.2-2.8)先抑后扬,波动范围为5.08个美元,主流运行区间的73.39-78.47美元/桶。当周提振油价的主要因素:一是土耳其大地震引发中东和阿塞拜疆原油运输担忧;二是沙特上调对亚洲供应的主要出口原油官方销售价;三是EIA月报上调全球原油需求预期;四是欧盟对俄罗斯成品油禁令于5日生效。当周打压油价的主要因素:一是美国原油库存连续第七周增;二是美国经济数据疲软。截至8日,WTI报收78.47美元/桶,环比上涨2.06美元/桶或2.70%;截至8日当周,WTI的周均价为79.74美元/桶,环比上涨3.94美元/桶或5.20%。从形态上来看,KDJ指标线在中轴线附近向上延伸,表明油价趋势抬头;MACD指标线在弱势区向上延伸,红色动能柱扩大,标志着油价小幅看涨。

本周,美国方面,在2月1日的美联储会议上,决定将联邦基金利率的目标区间上调25基点至4.5%-4.75%,该幅度低于2022年12月的50个基点。近期美国的经济指标显示支出和生产增长和缓、就业增长强劲、失业率保持在低位,虽然通胀已有所放缓,但仍然高企。对此,美联储主席鲍威尔警告称,不要“过早放松政策”。美联储将力求实现充分就业和通胀率在较长期内达到2%,如果出现可能阻碍实现委员会目标的风险,将准备酌情调整货币政策立场。

本周,1日,俄罗斯正式禁止向在合同中直接或间接使用设置价格上限机制的外国法人和个人供应俄石油。若合同中设置价格上限机制,俄罗斯石油出口商必须通知俄罗斯海关和能源部,且出口商须承诺在30天内修改合同,否则将被视为违法行为。这一法令将持续实施至7月1日。俄石油出口的价格监测程序预计将在3月1日前完成制订。

4日,欧盟宣布将从2月5日开始与其他国家一起,对海运俄罗斯石油产品(如柴油和燃料油)实施新的价格上限。柴油等更昂贵的燃料价格上限为每桶100美元,燃料油等低质量产品则每桶不得超过45美元。俄罗斯则正在考虑根据布伦特原油的价格对其石油公司征税,以限制由于乌拉尔原油相对于布伦特原油的折扣不断扩大而对俄罗斯预算收入造成的影响。

6日,沙特阿拉伯出人意料地提高了其主要亚洲市场的油价。国家控股的沙特阿美公司提高了将于3月份运往亚洲的原油的大部分价格。该公司的旗舰产品阿拉伯轻质原油(Arab Light)被上调至每桶2美元,比该地区基准价格高出20美分,这是自去年9月以来该等级原油价格的首次上调。沙特向亚洲出口的原油约有60%是通过长期合同销售的,其定价每月都会进行审核。

EIA月报预计,2024年全球日均液体燃料需求将升至1.023亿桶,比前一个月的预测高10万桶。中国调整疫情防控政策将使得中国2023年和2024年日均石油需求分别增加70万桶和40万桶。预计俄罗斯2023年和2024年日均液体燃料产量为990万桶和980万桶,均比一个月前的预测高40万桶。

6日,土耳其和叙利亚的一场大地震导致地中海杰伊汉港口的运营中断,并阻止了从伊拉克和阿塞拜疆出口的主要原油。伊拉克通往土耳其杰伊汉石油出口中心的原油管道于7日晚上恢复流动,同时一艘油轮停靠码头装载原油。在土耳其杰伊汉港口的阿塞拜疆原油BTC码头预计要到2月8日或9日才能恢复,因为正在评估终端的损坏情况。

金联创预计下周(2.9-2.15),沙特上调了亚洲地区的官价,因看好中国的原油需求增长。EIA的月报也上调了全球原油需求,其动力依旧是中国因素。此外,美国的加息预期正在减弱,使得美元承压提振油价,而西方国家制裁俄罗斯成品油也在短期内利好油市。受此影响,国际原油价格或震荡走高,预计WTI的主流运行区间在77-83美元/桶之间(均值80美元/桶),环比上涨0.26美元/桶或0.33%。

第四章 国际原油跨期套利交易策略

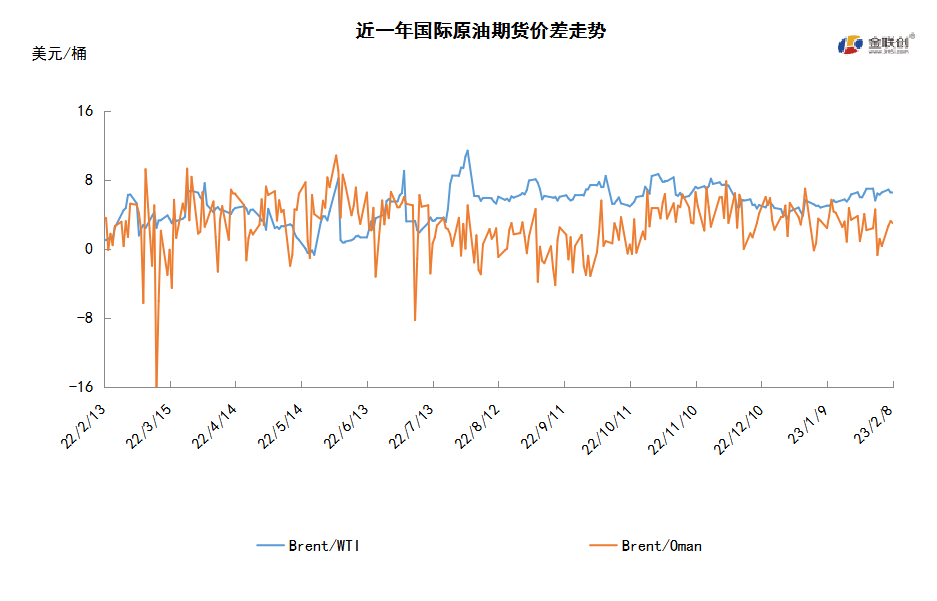

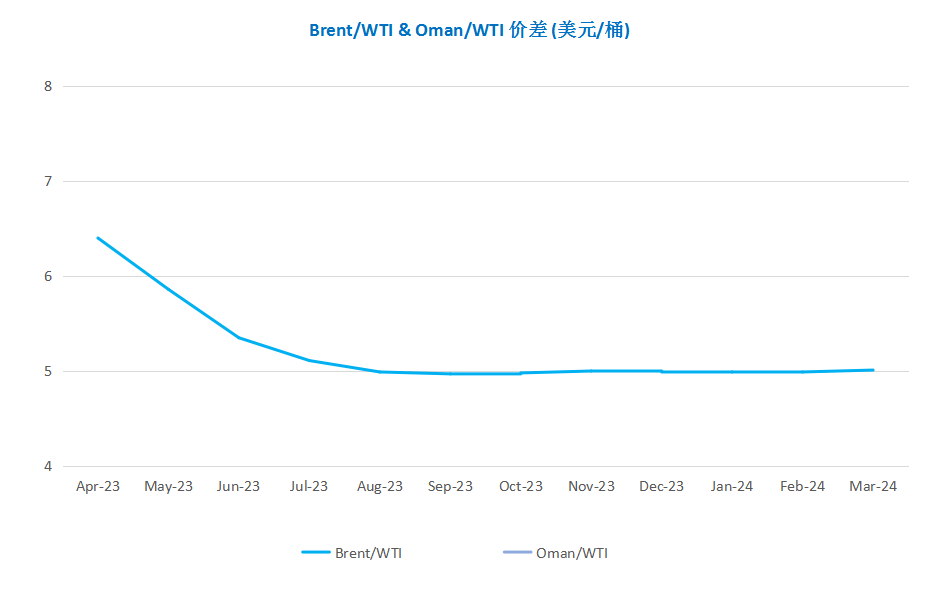

截至2月8日(周三),Brent及WTI之间的价差为6.62美元/桶,较前一个交易日上涨0.07美元/桶。尽管美国能源信息署数据显示原油库存连续第七周增长,但对能源需求增加的预期及原油供应受土耳其大地震影响担忧继续提振石油期货市场气氛,欧美原油期货连续三日收高,继续创一周多新高。

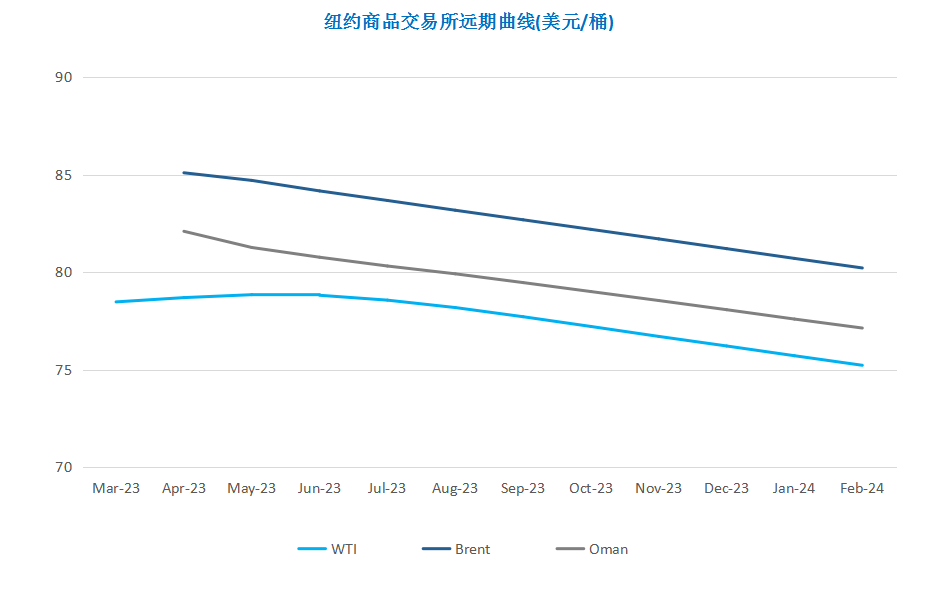

从月差结构来看,WTI原油期货近远期价贴水缩水,表明远期市场心态有所回落;Brent原油期货近远期升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多