预计阅读时间 5分钟

需求担忧难以消退 国际原油跌至半年低点

作者 金联创

2022-09-09

导读

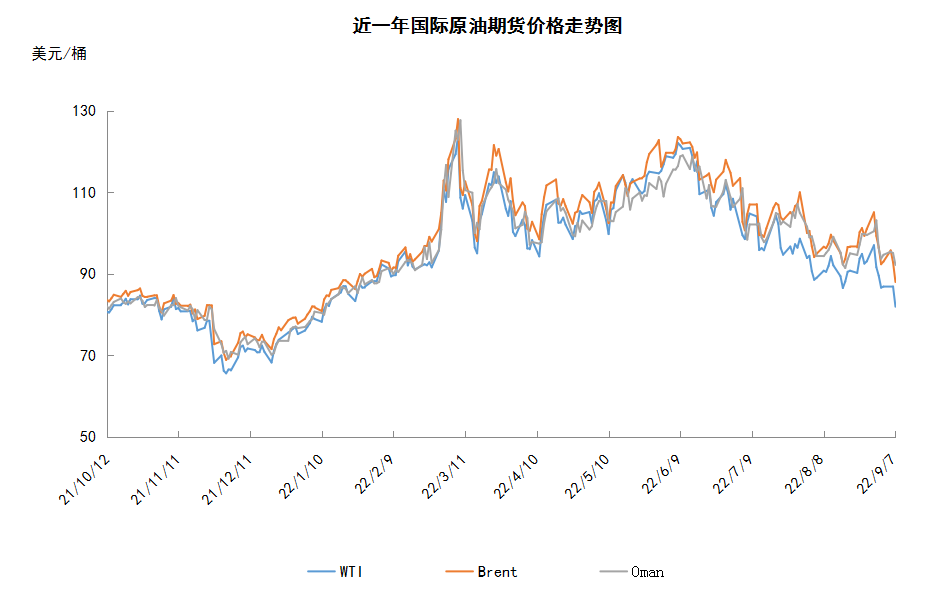

本周(9.1-9.7),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比大幅下跌。WTI本周均价85.58元/桶,较前期下跌7.18美元/桶,或-7.74%。欧美加息预期下全球经济放缓忧虑令油价承压,随着利率上升和通胀担忧笼罩各国,投资者担心能源需求会被破坏。与此同时,对美联储再次大幅加息的押注也提振了美元走强,当前美元指数已经创下近二十年新高,这也导致油价利空压力加重。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(9.1-9.7),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比大幅下跌。

一方面,欧美加息预期下全球经济放缓忧虑令油价承压,随着利率上升和通胀担忧笼罩各国,投资者担心能源需求会被破坏。与此同时,对美联储再次大幅加息的押注也提振了美元走强,当前美元指数已经创下近二十年新高,这也导致油价利空压力加重。另外,亚洲地区新冠疫情再次出现蔓延趋势以及各国的防疫政策继续打击企业,亚洲制造业活动在8月下降,使该地区本已脆弱的复苏前景变得暗淡。

不过另一方面,OPEC+如约实现了10月份的原油减产计划,但其规模较小。目前来看,OPEC+在10月实施10万桶/日的减产幅度,旨在表明OPEC+的一个“态度”,即在支持市场稳定和有效方面,OPEC将更加积极主动。此外,七国集团财长已就对俄罗斯石油价格实施限制达成协议,投资者预计七国集团的行动或将导致欧洲地区的能源供应进一步紧张。

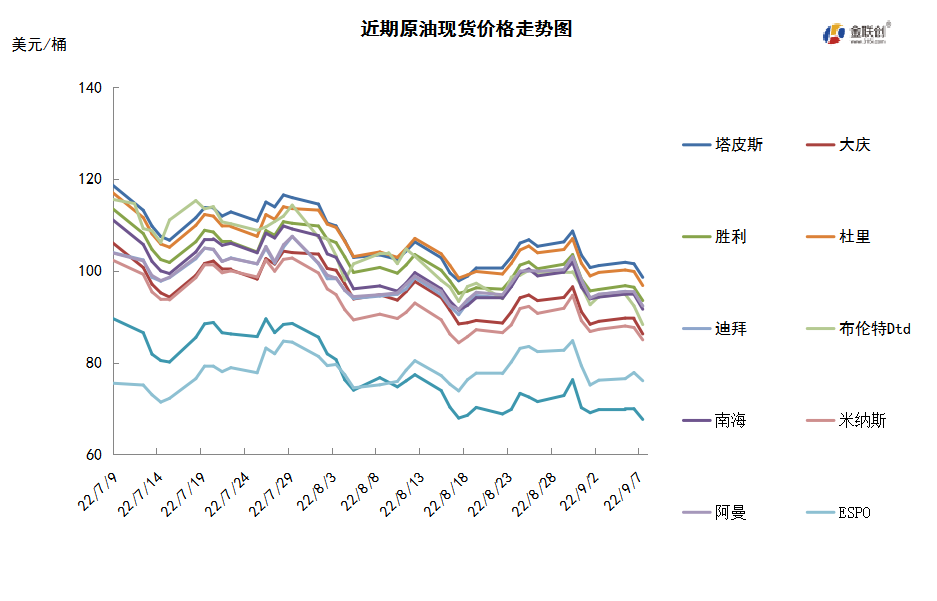

本周原油现货市场回顾

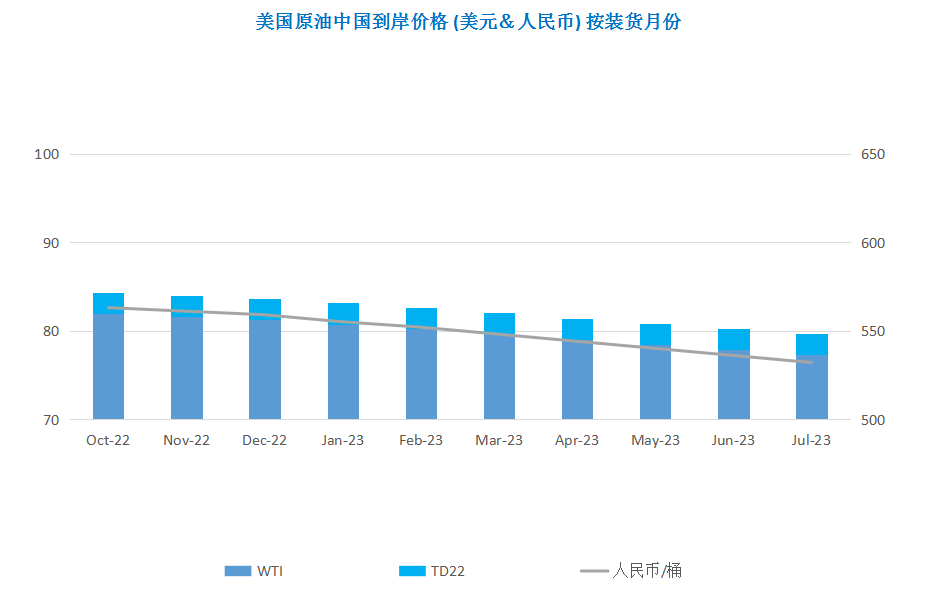

本周(9.1-9.7),国际原油现货均价环比上涨。市场等待着沙特发布其10月原油官方售价。由于燃料需求疲软,且涌入亚洲市场的套利船货增加,沙特下调了出售给亚洲和欧洲买主的10月原油官方售价。阿尔及利亚国家石油公司将9月份Saharan Blend原油的官方售价较8月份下调1.70美元/桶为即期布伦特升水2.90美元/桶。与此同时,阿布扎比国家石油公司(ADNOC)已通知至少三位北亚买主称,将在11月份供应合同规定的全部数量的原油。亚太原油市场,随着台风“Hinnamnor”逼近,包括韩国、日本和中国在内的东北亚国家已取消航班、暂停商业运营,并停止一些港口的业务。中国9月份从美国进口的原油料将增至20个月高点,11月份可能会进一步增加,因美国原油产量增加和战略储备库存的释放导致出口激增,炼油商们利用油价下跌的机会而获利。马来西亚国家石油公司(Petronas)售出一船30万桶10月下半月装Ketapang原油船货,售价为即期布伦特升水约7.00美元/桶,低于9月装船货的成交价即期布伦特升水逾14美元/桶。预计11月装马来西亚Kimanis原油的装船计划将于下周公布。由于其生产设施将完成检修,11月装Kimanis原油供应可能将恢复至正常水平。

第二章 原油期货市场影响因素分析

供需因素

本周(9.1-9.7),供应方面,沙特等OPEC国家不愿意看到伊朗原油回归市场,因此正计划签订新一轮的减产协议。作为伊朗在中东地区的长期竞争对手,沙特一直对奥巴马政府时期达成的伊核协议持批评态度。此外,沙特还希望借新减产协议稳固与俄罗斯在OPEC+中的双寡头格局,以维持市场的高油价状态。美国方面否认了伊核谈判正在顺利推进的说法,伊朗也开始用先进离心机进行铀浓缩,预计伊核谈判可能再陷“拉锯战”。

需求方面,欧美国家的货币紧缩政策已经对原油需求产生了抑制作用,而燃料需求的下滑也将进一步加剧经济衰退的风险。欧洲的能源危机则愈演愈烈,该地区的天然气、电力、化肥、粮食等价格都出现了飙升,而俄气决定自8月31日至9月2日,暂停向欧洲输气三天,此举将进一步加剧能源短缺的紧张形势。但OPEC坚持认为石油需求强劲,并将持续到今年年底,近期的抛售并未反映基本面,而是受到恐慌情绪的推动。

美国库存变化情况

*由于9月5日(周一)是美国的公众假日,美国能源信息署库存数据将推迟一天发布。

美国商业原油库存继续下降;同期汽油库存减少,馏分油库存稳定。美国能源信息署数据显示,截止2022年8月26日当周,包括战略储备在内的美国原油库存总量8.68344亿桶,比前一周下降639万桶;美国商业原油库存量4.18346亿桶,为2022年6月24日当周以来最低,比前一周下降333万桶;美国汽油库存总量2.14475亿桶,比前一周下降117万桶;馏分油库存量为1.11706亿桶,比前一周增长11万桶。原油库存比去年同期低1.66%;比过去五年同期低6%;汽油库存比去年同期低5.61%;比过去五年同期低约7%;馏分油库存比去年同期低18.3%,比过去五年同期低23%。美国商业石油库存总量下降19万桶。美国炼厂加工总量平均每天1623.8万桶,比前一周减少1.7万桶;炼油厂开工率92.7%,比前一周下降1.1个百分点。上周美国原油进口量平均每天595.6万桶,,为2022年4月22日当周以来最低比前一周减少21.6万桶,成品油日均进口量192.3桶,比前一周减少37.1万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2528.4万桶,减少52.3万桶。过去的一周,美国石油战略储备4.49998亿桶,为1984年12月28日当周以来最低,比前周下降了307万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少6.9%。美国商品期货管理委员会最新统计,截止8月30日当周,纽约商品交易所原油期货中持仓量1470207手,减少33299手。大型投机商在纽约商品交易所原油期货中持有净多头229189手,比前一周减少17031手。其中持有多头332415手,比前一周减少9503手;持有空头103226手,增加7528手。

截至8月30日当周,WTI原油期货的总持仓量和多头保持下滑,总持仓量持续四周撤退,多头持续两周下滑。其中,总持仓量环比下跌2.2%,多头部位环比下跌2.8%,空头部位环比上涨7.9%,净多头部位环比下跌6.9%。WTI的多空比则回落至3.22,环比下跌0.35或9.87%。当周,美联储和其他主要经济体央行为了抑制高通胀,因此将采取持续的大幅度加息,令全球经济前景的担忧情绪继续加重,受此影响,WTI原油期货市场的资金仍处于撤退的节奏当中。从留在场内的资金情况看,由于市场对经济前景和能源需求的担忧不减,使得多头部位加速萎缩,而空头则谨慎加仓。从原油市场的供应情况来看,目前正在转向进一步的过大于求,但OPEC+有望签订新一轮的减产协议,在一定程度上限制了供应过剩的预期。此外,欧美国家对于俄罗斯石油的制裁又被提上了日程,一旦新的制裁开始实施,那么俄罗斯原油的输出在短时间内或有所减少,并冲抵因需求下滑所带来的市场负面情绪。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(9.1-9.7)跌破85美元/桶,波动范围为4.94个美元,主流运行区间的86.88-81.94美元/桶。当周提振油价的主要因素,一是OPEC+将10月份的原油产量配额下调10万桶/日;二是利比亚受电力问题限制产能下降。当周打压油价的主要因素,一是全球主要央行加息预期令经济衰退忧虑升温;二是亚洲地区经济数据不佳;三是美元汇率强劲。截至7日,WTI报收81.94美元/桶,环比下跌7.61美元/桶或-8.50%;截至7日当周,WTI的周均价为85.58美元/桶,环比下跌7.18美元/桶或-7.74%。从形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸至中轴线附近,绿色动能柱稳定,标志着油价继续看跌。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少6.9%。下周需关注的经济数据有:欧元区第二季度季调后GDP季率终值、美国7月贸易帐、欧元区9月欧洲央行主要再融资利率、美国7月批发库存月率终值、欧元区9月ZEW经济景气指数、美国8月CPI年率未季调、美国8月PPI年率等。

本周(9.1-9.7),自俄乌冲突发生以来,欧盟已经对俄罗斯实施了7轮制裁措施,并正在就第8轮制裁方案进行磋商,俄罗斯石油出口可能成为制裁的重点。德国政府正努力推动对俄罗斯实施第8轮制裁措施,并已就此向欧盟提出了建议,并强调能够长期维持对俄罗斯的制裁非常重要。

OPEC+的联合技术委员会(JTC)在发布的报告中,将今年的预期石油供应过剩规模下调一半,降至40万桶/日。报告还将明年的供应预期从预计供应过剩修改为供应短缺,此前预计明年将供应过剩90万桶/日,此次预计明年将供应短缺30万桶/日。

目前伊朗正在审查美国提出的,关于伊核协议维也纳会谈最终协议文本的意见。尽管维也纳会谈取得积极进展,且各方分歧正在逐渐缩小,但现实情况是,谈判的剩余分歧虽然数量不多,内容却十分重要,能否达成最终协议取决于美方的政治意愿。

9月2日,七国集团财长已就对俄罗斯石油价格实施限制达成协议,七国集团包括美国、英国、法国、德国、日本、意大利和加拿大;价格上限的具体实施方案将在未来几周内最终确定。对此,俄罗斯副总理诺瓦克表示,俄罗斯不会向那些支持对俄石油限价的国家供应石油和石油产品,俄拒绝在非市场条件下对外供油。

第32次OPEC+部长级会议于2022年9月5日通过视频会议举行,会议注意到市场波动和流动性下降对当前石油市场的不利影响,以及支持市场稳定和有效运作的必要性。鉴于当前石油市场情况和对其前景的共识,OPEC+决定今年10月小幅减产10万桶/日,即恢复到了8月的产量水平。

金联创预计下周(9.8-9.14),OPEC+10万桶/日的原油产量降幅,不足以影响原油供应格局,且沙特下调了对亚洲的原油官价,表明原油需求将会继续衰减,因此原油价格或进一步下探。以WTI为例,预计下周的主流运行区间在78-90美元/桶之间(均值84美元/桶),环比下跌1.58美元/桶或-1.85%。

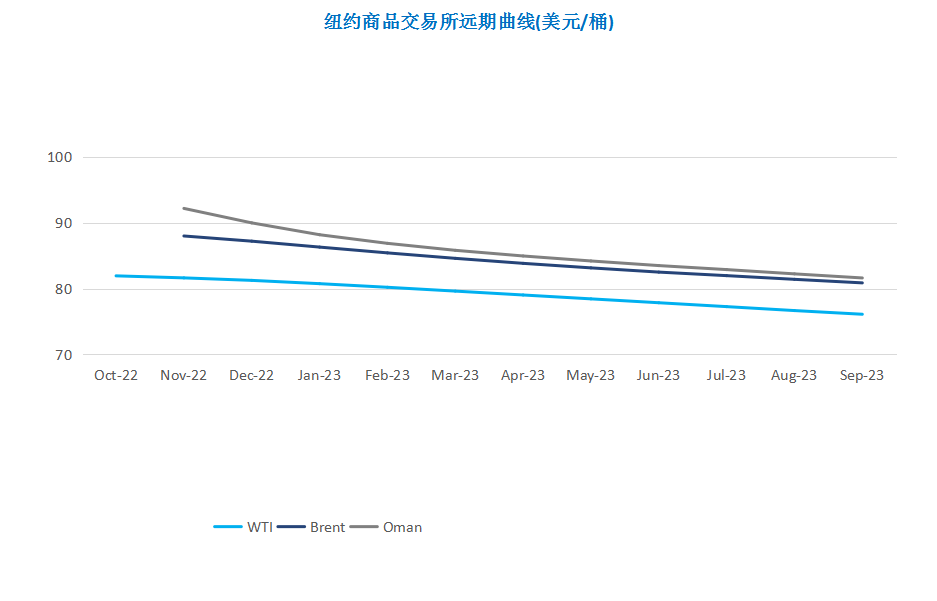

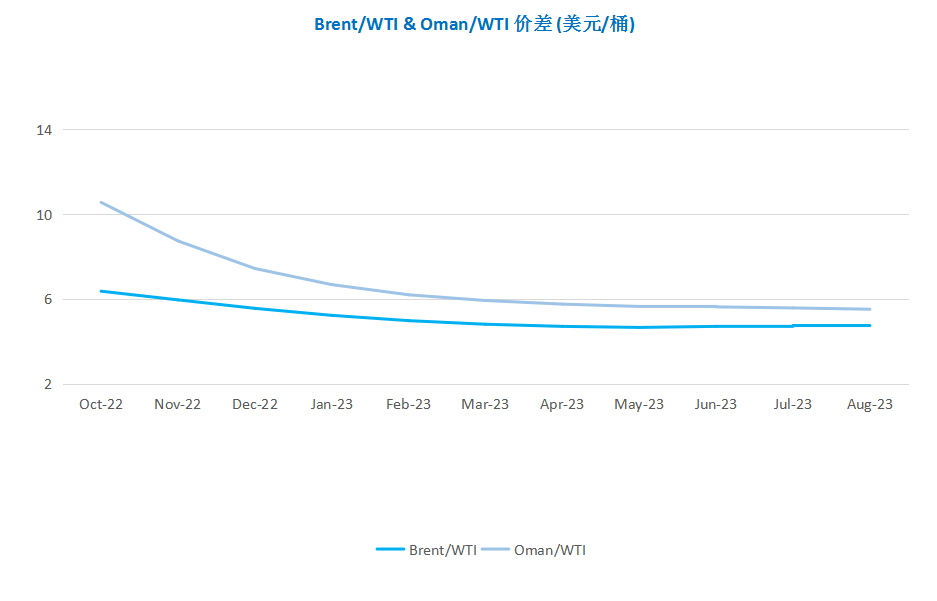

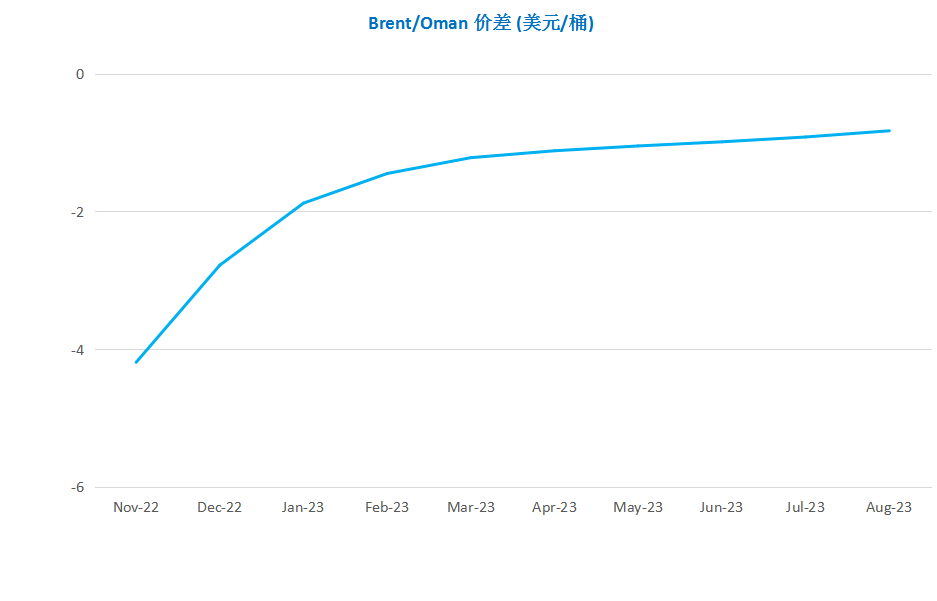

第四章 国际原油跨期套利交易策略

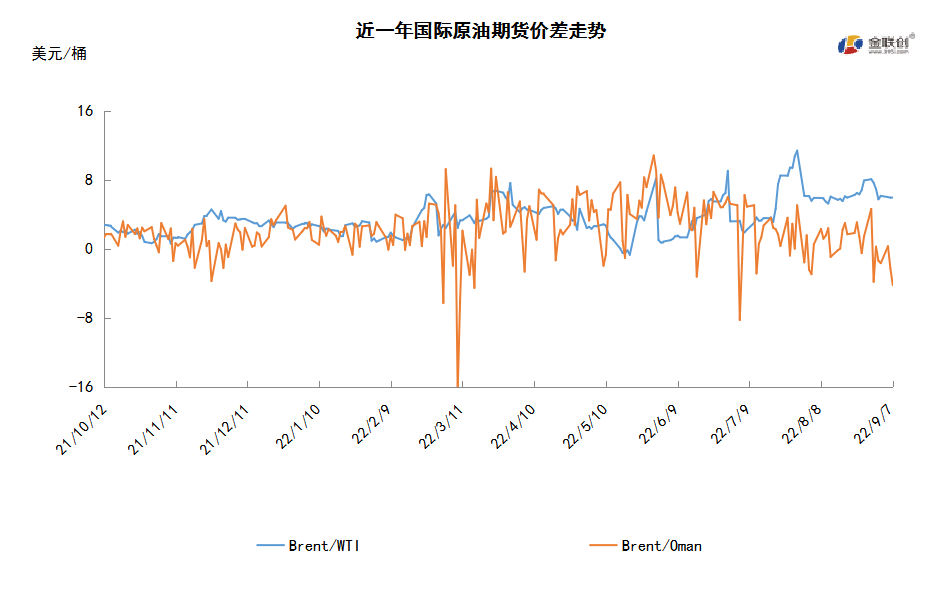

截至9月7日(周三),Brent及WTI之间的价差为6.06美元/桶,较前一个交易日上涨0.11美元/桶。美元汇率强劲、激进加息预期以及经济增长放缓预期打压国际原油期货市场,欧美原油期货跌破每桶90美元,暴跌至1月份以来最低。

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态有所回落;Brent原油期货远期价格升水缩水,表明期远市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多