预计阅读时间 5分钟

南美洲天气改善 大豆可能迎来大丰收

作者 PRETB

2023-10-31每周概述

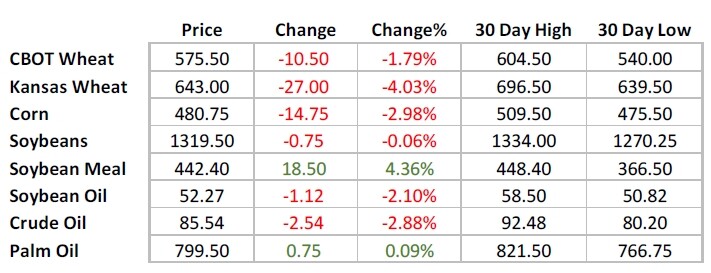

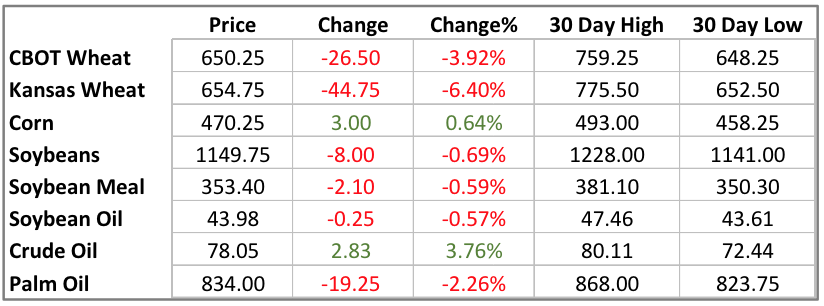

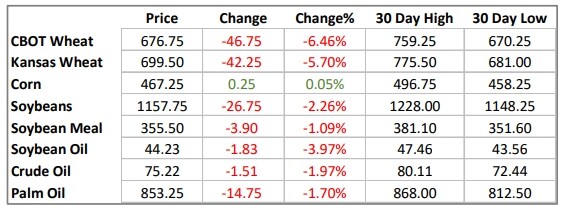

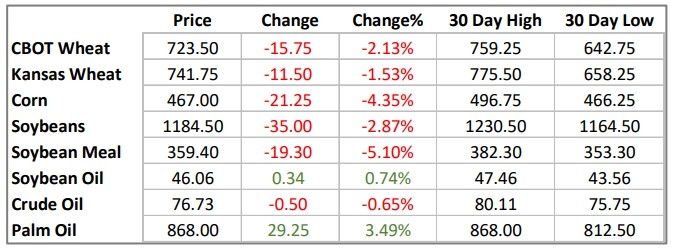

本周价格变化

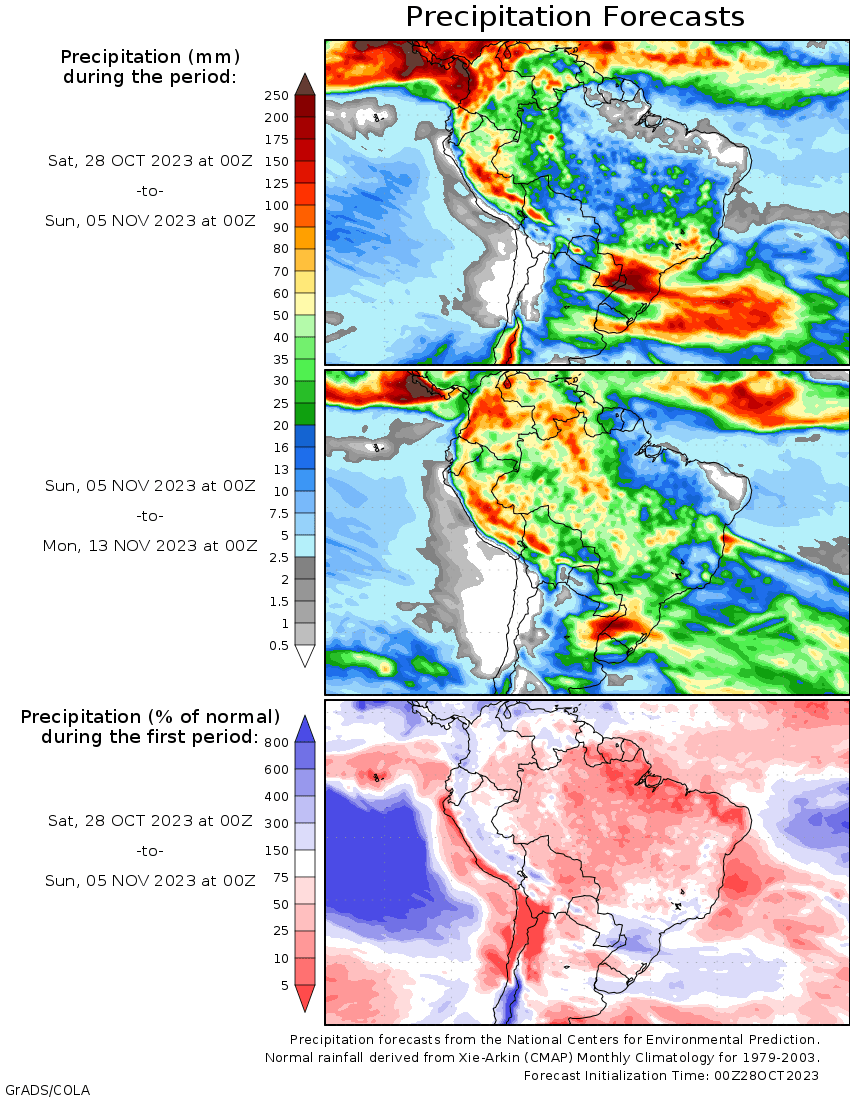

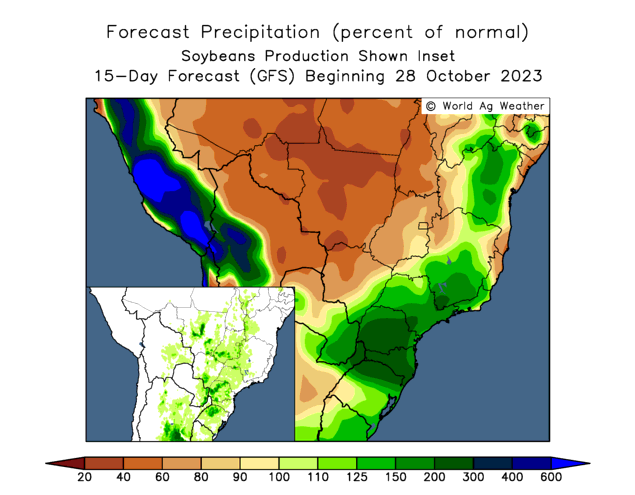

上周,豆粕价格显著上涨,支撑了整个油籽复合物市场。与之形成鲜明对比的是,玉米和小麦均收低。收获工作因降雨而略有放缓,但不必担忧整体收获进度。随着收获进入后半程,我们预计收获对价格的压力将减小。在南美洲,得益于天气状况大为改善,巴西正全面开展播种。如果这种情况持续下去,南美洲可能会迎来大丰收。

俄罗斯的小麦供应仍持续不断,考虑到进口国充足的供应,这意味着短期内小麦价格可能会保持低迷。

但是,预计这一走势会在2024年第二或第三季度发生变化,届时许多出口国家将努力应对结转库存减少的问题。

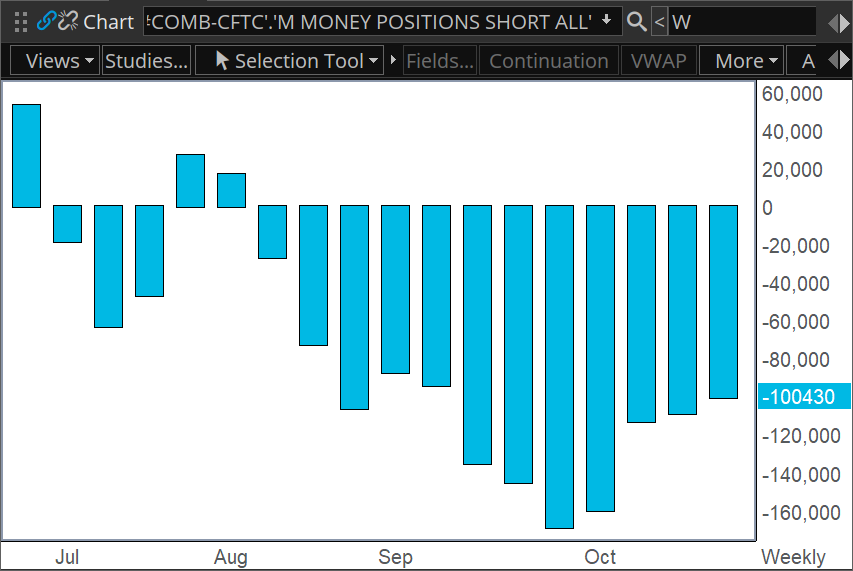

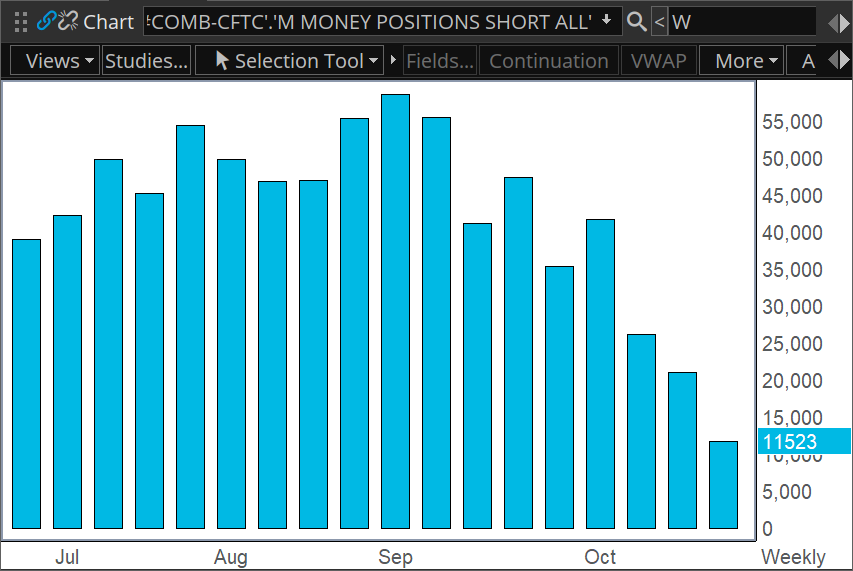

大豆管理货币基金净头寸(以合约为单位)

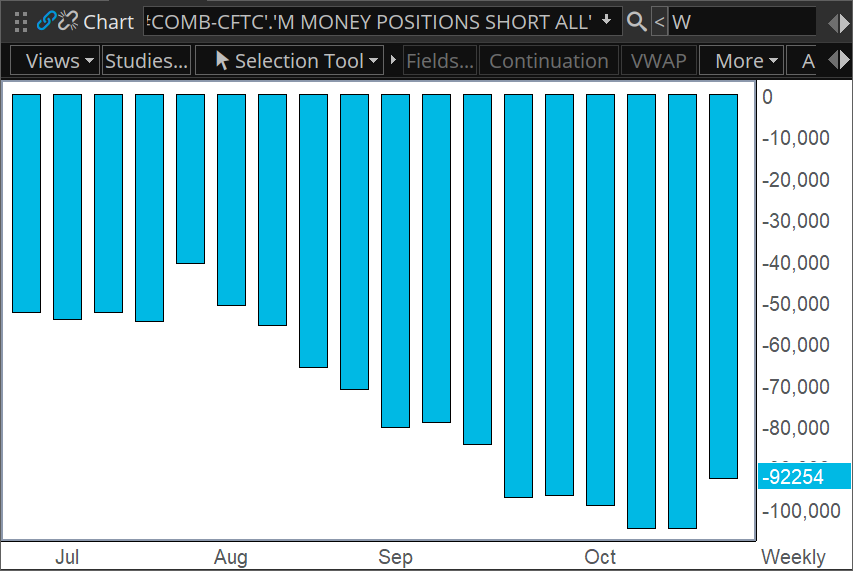

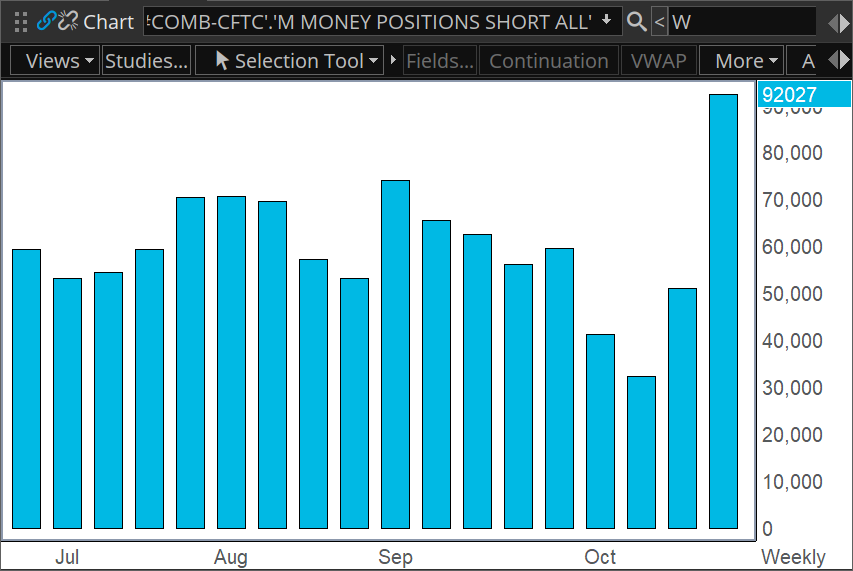

玉米管理货币基金净头寸(以合约为单位)

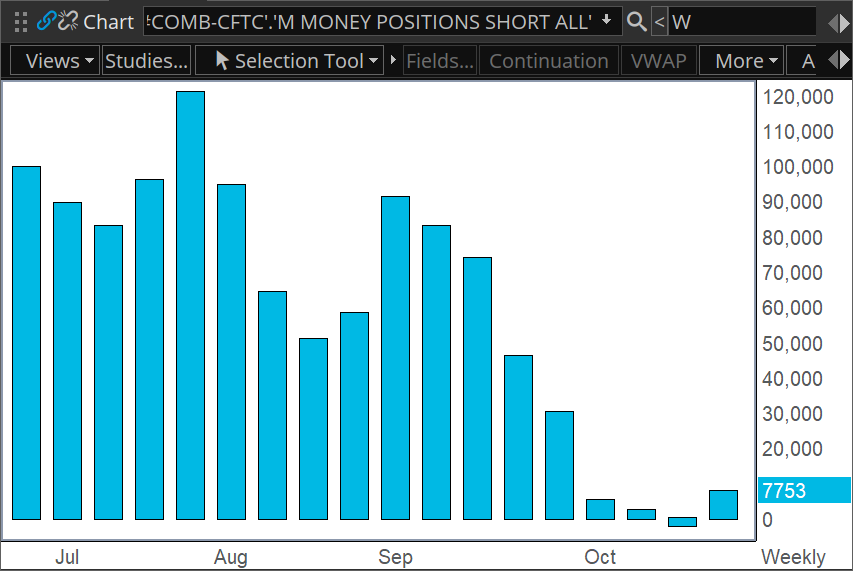

交易者持仓报告中喜忧参半,管理货币基金增持豆粕多头头寸约3万多份合约。他们还购入了大豆、小麦和玉米,但净多头头寸增加并不显著。

交易商近期的关注点将以美国出口销售和监测南美洲作物的种天气状况和产量潜力为主。

谷物

上周,小麦期货呈下跌趋势,没有任何能够提供走向线索的重大基本面消息。值得注意的是,澳大利亚出口潜力下降为全球价格提供了支撑,但市场似乎还在寻找确定新交易区间的催化剂。

我们的评估仍然是小麦的季节性低点已然出现,预计今后的价格将呈上升趋势。虽然乌克兰仍在继续出口,但体量不足以打破目前的供需平衡。

澳大利亚的作物产量基本确定,预计在2700万吨左右,低于去年的4000万吨。

从基本面来看,基金仍然看空小麦。不过,空头回补反弹的风险可能会上升,尤其是在中国开始购买或黑海贸易受阻时。接下来几个月,美国、加拿大、澳大利亚以及阿根廷的供需平衡表

将趋紧。但是,这可能要到2024年第1/2季度才能在价格调整中体现出来。随着时间的推移,引发空头回补的责任将日益转向俄罗斯现货市场,小麦价格可能会在宽幅区间内震荡,但在季节性回升和俄罗斯小麦出口价值有可能复苏的影响下偏向于上行。

CBOT小麦管理货币基金净头寸(以合约为单位)

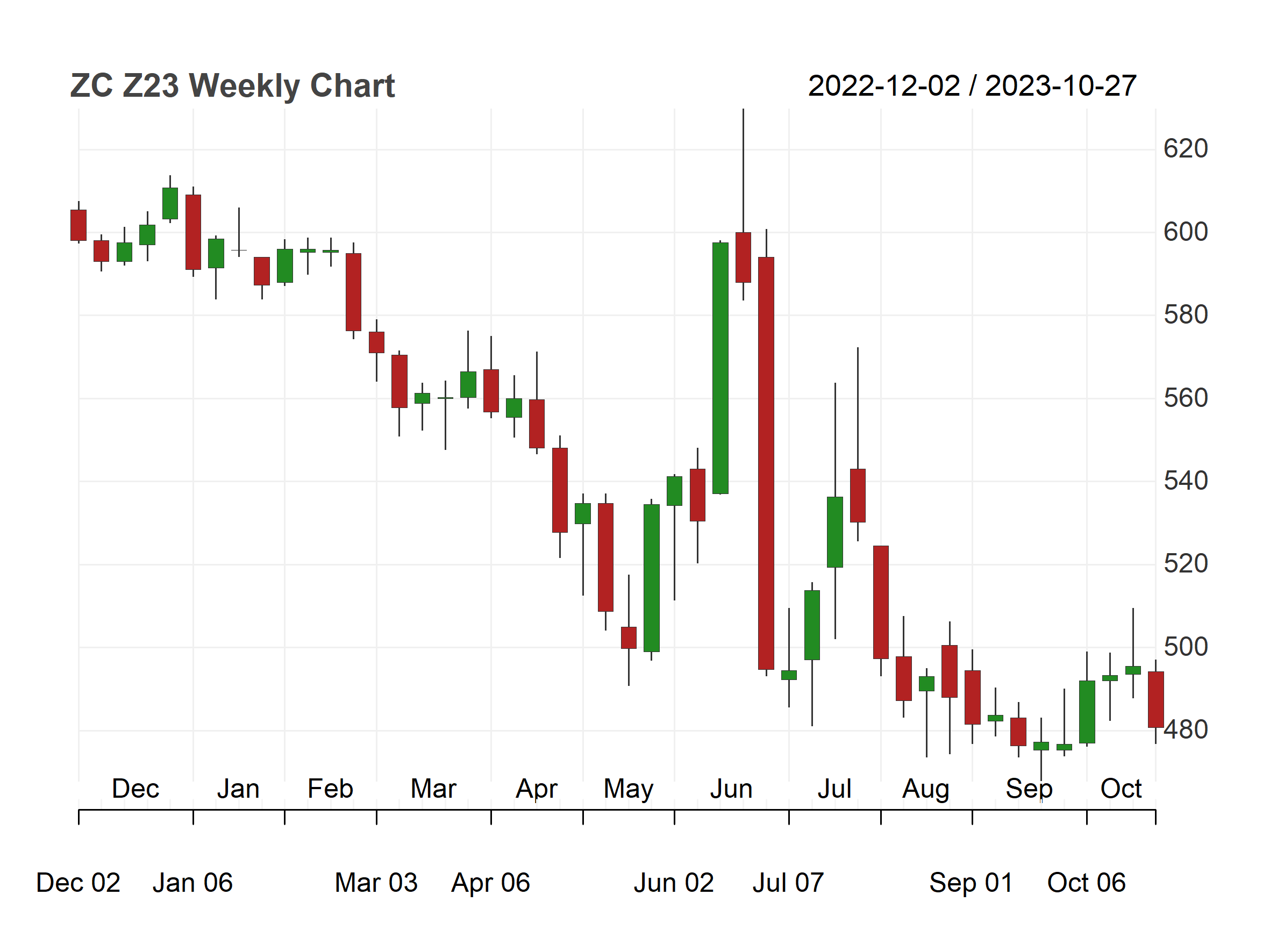

上周,玉米情况和小麦相差无几,价格下跌,也没有出现任何重大的基本面触发因素。预计季节性持续上涨趋势将延续到11月中旬,这意味着在南美洲产量确定之前,任何大幅下降都可能受到抑制。

对美国乙醇的强劲需求仍未受到影响,原油价格不断飙升可能会进一步推动这一趋势。全球玉米需求飙涨正在消化现有供应,导致美国玉米期末库存逐步下降。

过冬后美国出口和全球价格的未来走势与巴西的气候条件息息相关。长远来看,南美产量将是决定真正价值的风向标。与此同时,在厄尔尼诺现象的影响下,阿根廷的降雨可能增多。

玉米价格的季节性走势表明,价格会在9月/10月期间下降,在进入新的一年后会出现反弹。在价格的季节性趋势的推动下,玉米价格有望在收获后逐渐回升。

油籽复合物

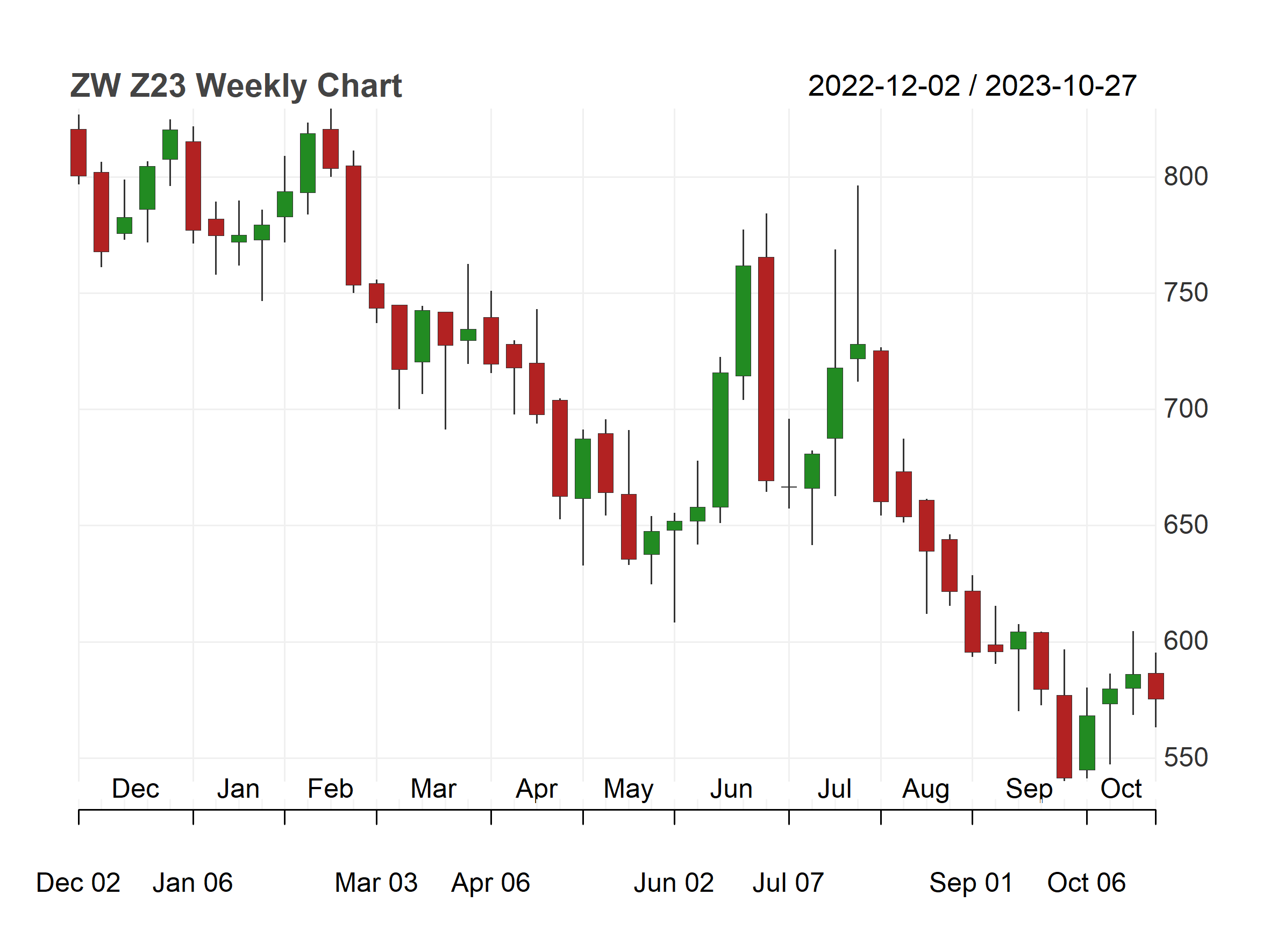

上周,CBOT大豆期货因豆粕价格反弹而表现坚挺。虽然上周在新闻方面仍相对平静,但豆粕成为了大豆交易的支柱。

美国收获仍在进行中,但价格已显示出从收获后压力中回升的迹象,这与我们的预测一致。

豆油管理货币基金净头寸(以合约为单位)

豆粕管理货币基金净头寸(以合约为单位)

大豆期货的反弹走势很大程度上取决于南美洲的气候条件,尤其是巴西北部的降雨前景。

生物燃料对豆油的需求不断上涨是显而易见的,这有望促使豆油价格回升。

不过,考虑到豆油需求的基本面变化,豆粕上涨可能诱使部分交易者增持油股多头头寸。

1月份报告显示,美国大豆产量可能会进一步下跌。长期来看,市场的主要关注点将转向南美洲的作物产量。

免责声明和重要披露

本报告中的信息仅供参考,不应被视为任何特定投资的买入,卖出或其他交易的建议。本文件的目的仅在于协助您进行PRETB的讨论。请注意,本报告作者可能有多名,就此报告反映的观点,在过去12个月中可能有不同的观点,甚至可能相反。大量的观点正在随时产生,并立即变更。任何估值或基本假设都是基于作者的市场知识和经验。此外,本报告中的信息并未按照旨在促进投资研究独立性的法律要求进行准备。所提供的资料可能会发生变化,尽管我们认为依据的资讯可靠,但不保证其准确性或完整性。PRETB相信本报告中的信息已公开于公众网络。本材料并不旨在用作投资的一般指南或作为任何具体投资建议的来源。投资者就此简报提及的产品适用性问题,应咨询财务顾问和税务顾问。

本材料不构成对任何未授权此类邀约或招揽的司法管辖区内的任何人的邀约或招揽。拥有本文件的人员必须告知自己遵守此等限制。

本文件为保密的。未经PRETB Pte Ltd的明确书面同意,不得复制,分发或传播本文件,PRETB Pte Ltd保留所有权利。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多