Taper和债务上限将至 美债收益率怎么走?

作者 期货日报

2021-09-16近期美国股市已经在即将到来的债务上限和美联储宣布Taper进行路演,标普500指数、纳斯达克指数和道琼斯工业指数都较9月上旬创下的历史高点明显回落,跌幅尽管只有2%左右,但是市场避险情绪明显升温,长端美债收益率也出现温和的上涨。

我们认为美联储在9月份释放Taper信号、美国债务上限和美国国会加税方案都可能带来金融市场动荡加剧,从而美债收益率在流动性收紧和避险买盘相互博弈下温和上行,四季度可能会加速。

美联储宣布Taper计划在即

一方面,9月9日,欧洲央行公布货币政策会议的决议,决定将放缓第四季度的紧急抗疫购债计划(PEPP)购债速度。短期来看,欧洲央行先于美联储宣布Taper可能带动欧元兑美元上涨,但是中期来看美国面临的通胀压力强于欧元区,美联储在宣布削减QE之后,进程将快于欧元区。

另一方面,尽管美国8月份新增非农就业数据远不及预期,但是我们认为美联储在当前高通胀的环境下继续实施QE的负面作用可能大于正面作用,美联储年内Taper是大势所趋:

一是高通胀可能对美联储践行的MMT理论构成挑战,MMT理论通常认为美联储为美国财政赤字融资是没有成本的,即“内债不是债”,但是这类债务最终的退场,终究需要回归政府支出表内的。如果政府支出完全货币化,那么再融资将必然引发利率的上行,最终会给美国经济带来巨大的负面冲击。8月美国CPI维持高位,但四季度在租金和劳动力薪资增长驱动下核心CPI有望继续走高。

二是美国金融系统充斥着大量流动性,如果美联储不及时退出QE,可能会带来的滞胀风险和资产泡沫风险,以及退出过程中必须付出的摩擦成本。银行等金融机构超额准备金目前没有办法创造商业信贷,这使得大量流动性涌入短期国债市场、拆借市场和回购市场,这也是美联储联邦基金有效利率与储隔夜逆回购工具的发行收益率之间的利差不断收敛,美联储隔夜逆回购(ON RRP)规模不断扩大。

我们认为美联储迟迟不释放削减QE的信号,目的在降低退出QE给市场带来的冲击和摩擦成本,因此高通胀和银行超额准备金无法创造商业信贷的情况下,美联储会退出QE是大势所趋,目前市场只关心短期的节奏,尚未关注到这一趋势。

劳动力薪资增长为美国通胀带来压力

此外,我们认为美国就业市场已经出现劳动力短缺,随着美国紧急失业救济金到期,美国就业人数将会在9月大增,从而失业率与自然失业率靠拢,在通胀高企的清下,美联储将没有推迟削减QE的理由。

美国劳工统计局发布的7月职位空缺及劳动力流动调查(JOLTS)结果显示,美国7月JOLTS职位空缺1090万,继6月首次突破千万大关后,再度创下历史新高,预期为1000万,6月数据上修至1020万。7月自主离职人数再度上涨,较6月涨幅10.3万,创下历史第二高水平397.7万,仅低于今年4月的高点399.2万。自主离职人数通常被视为就业市场信心的一个晴雨表,自主离职人数越高,说明劳动人口越不担心无法就业,当前自主离职人数远远高于新冠疫情前的水平。

另外,美联储发布了最新“褐皮书”的地区经济调查报告显示,对美国整体经济活动的描述小幅下调至“温和增长”,并称通胀高位持稳。其中,一半联储辖区称价格上涨的速度“强劲”,另一半辖区称价格上涨速度“温和”;由于普遍存在资源短缺,投入品价格压力持续普遍存在,而且许多企业仍报告采购关键投入品面临困难。限制新增就业的因素主要是劳动力短缺,而非需求疲软。由于“持续而广泛的”劳动力短缺,一些地区的工资增速加快,大部分联储辖区都将工资增长描述为“强劲”,这包括了所有的中西部和西部地区。这意味着美国通胀面临劳动力薪资增长带来的压力。

美国债务上限可能引发美债短期抛售

距离2020财年结束还有1个月,美国财政赤字已经达到2.711万亿美元。美国财政部长耶伦警告称,美国可能会在10月份的某个时候达到联邦债务上限。

从历史情况来看,国会总是在“技术性违约”蔓延至市场之前达成妥协。但是市场避险情绪还是会出现的。2011年由于两党在国债到期之前迟迟没有达成新的预算和债务协议,7月标准普尔和穆迪两家评级机构把美国主权国债放入负面评级观察名单。直到8月2日债务违约的最后时刻,两院和政府才达成提高债务上限的协议。当时在7月下旬,10年期美债收益率反而出现小幅的上行,因市场抛售美元,涌入黄金和日元等资产避险。

2013年10月16日,美国国会批准了美国政府的债务上限上调总额16.7万亿美元,结束了为期16天的美国联邦政府关门僵局,也防止了违约的出现。同样,惠誉和穆迪也下调了美国主权债务评级,10年期美债收益率同样从2.6%左右升至2.7%左右,美国股市在债务上限上调前一度大幅下跌。

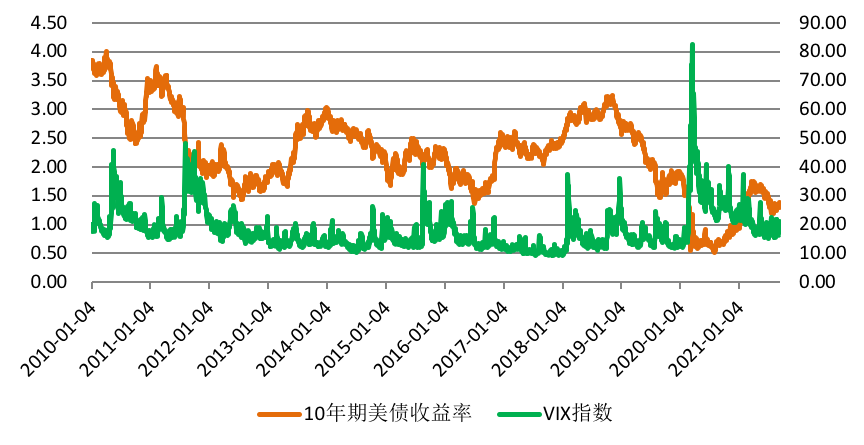

图为2011年和2013年债务上限带来10年期美债收益率阶段性上行

此外,上一次白宫因债务上限问题停摆,海外投资者持有的美国国债获得了优先偿付,美国国内的公共开支则被推迟。但耶伦这一次并没有公开给出应急方案,潜在的违约可能给金融稳定带来冲击,由于是美国财政问题这可能引发短期美债被大规模抛售。

总结,中短期来看,长端美债收益率上行风险大于下行风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

黄金巨震、原油冲高、大豆破关,节后市场逻辑将如何演绎?

为什么“股债汇三杀”还没能逼美联储降息?

意外连连!非农疲软、通胀爆冷,美联储将如何抉择?

旧秩序褪色,新主线崛起:2026大宗商品 “冷热对决”

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告