作者 期货日报

2021-08-19转载自期货日报

7月底以来,国际原油价格持续回落,其中NYMEX WTI原油活跃合约10月合约从年内高点74.77美元/桶回落至65美元/桶附近。我们认为随着全球Delta变种病毒的蔓延,全球经济复苏势头将放缓,原油需求回升势头将终端,而供应则会继续回升。其中中国实施双碳政策下,将导致中国原油进口需求降温。另外,美联储削减QE带来的流动性收紧预期,对于原油市场也构成压力。

Delta变种病毒的蔓延将影响原油需求

美国方面,在Delta变种病毒的传播下,美国多日单日新增新冠病例超过10万,多州新冠住院患者激增,一些州和城市恢复了口罩要求和其他限制。另外,高通胀也拖累美国消费增速回落,从而影响美国的原油消费。

据EIA发布的数据,2020年美国石油消费量降至1810万桶/天,为25年来最低水平。美国各地的封锁和其他遏制新冠疫情的措施是石油消费下降的主要原因,特别是在运输行业,汽油、柴油和航空燃料的消费大幅下降。作为美国消费最多的石油产品,汽车汽油消费量去年下滑14%至800万桶/天,为1997年以来最低水平。去年,汽油在美国石油消费总量中所占的比重高达44%。运输部门占汽车汽油消费的96%,工业和商业部门消费其余部分。

此外,Delta病毒目前正在亚洲地区大范围传播。主要亚太国家都遭遇Delta病毒侵袭,以韩、日、澳三国为例,三国过去一个月感染冠病病毒的人数以倍数增加,从而亚洲地区原油需求短期也将受到冲击。

由于Delta病毒传播冲击主要石油消费国的需求,国际能源署(IEA)在最新的月度报告中大幅下调今年剩余时间的全球石油需求预期。将今年下半年的需求预期下调逾50万桶/日,同时预计2022年将出现新的过剩。

从原油需求数据来看,截止2021年二季度,全球原油需求并没有恢复到疫情前水平。2020年上半年疫情期间,许多海上浮舱储油,导致原油价格一度跌至负值。直到2021年上半年,才逐步消化了这些海上浮动油库,并使得美国原油商业库存回到疫情前的水平。数据显示,截止8月6日,美国原油商业库存为4.39亿桶,与疫情前的4.4亿桶相差无几。另外截止2021年4月,OECD原油库存为44.6亿桶,疫情前约为44.1亿桶。

双碳政策将导致中国原油需求降温

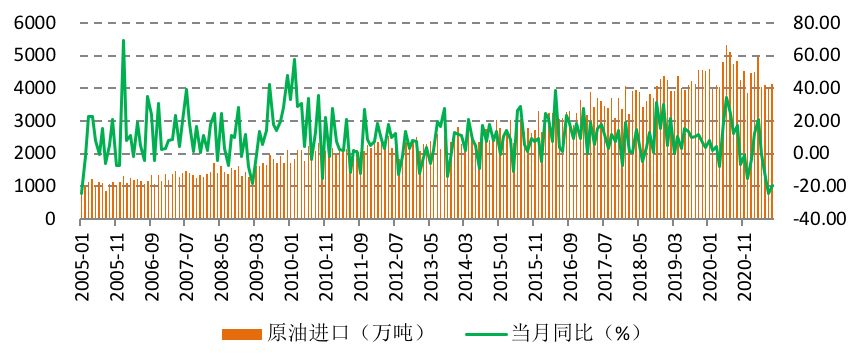

一方面,经济增速放缓,尤其是工业和汽车用成品油需求回落导致中国原油进口自2021年4月以来连续四个月负增长。萎缩的这部分量主要是在民营炼厂,今年4月份,中国政府首次对民营炼厂进行了排查,发现有民营炼厂利用进口配额原油进行交易的行为,包括将配额卖给未注册加工进口原油的企业。

对此,中国政府减少了6月份发放的第二批配额,并削减了原油进口。数据显示,2021年第二批原油非国营贸易进口配额为3524万吨,比去年同期第二批5388万吨,大幅下降35%。

图1:中国原油进口持续负增长

数据来源:Wind 宝城期货金融研究所

在碳中和、碳达峰的政策背景下,中国正致力于降低石化燃料的占比。在碳中和的愿景下,未来中国能源结构中,新能源的比例将不断扩大,石化企业将致力于开发天然气和氢能源替代石油消费。

未来原油供应恢复“多点开花”

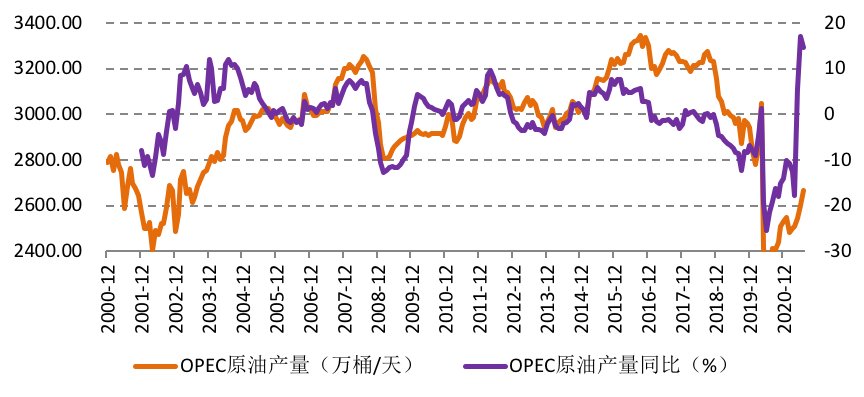

首先,OPEC减产规模会不断素缩减,并最终解除减产协议。OPEC+此前在2020年5月1日开始实施历史性减产,减产规模从2020年5月至6月的970万桶/日,逐步缩小为580万桶/日。7月18日的部长级会议上,主要产油国终于就增产计划达成一致,OPEC+同意阿联酋新的原油减产基线为350万桶/日,将沙特和俄罗斯的基准石油产量调整为1150万桶/日。其他OPEC+成员也获得了新的减产基准,伊拉克和科威特的产量基线分别提高15万桶/日,总基线增幅将为163万桶/日。并力争到2022年9月全面结束减产。

据OPEC月报发布的数据,7月,OPEC原油产量已经升至2665.7万桶/日,去年5月份达成减产协议后,在去年6月OPEC原油产量一度下降至2224.3万桶/日,当前OPEC原油产量已经较去年低点回升了19.8%。

图2:OPEC原油产量恢复明显

数据来源:Wind 宝城期货金融研究所

值得注意的是伊朗会不会重返国际原油市场。2021年6月18日的伊朗大选,伊朗保守派莱西高票当选新一届总统,伊朗有望重返核协议谈判。一旦伊朗重返国际原油市场,那么中东地区原油供应又将增添一个重要力量。数据显示,2021年7月,伊朗原油产量为248.5万桶/日,在高峰期一度达到380万桶/日。

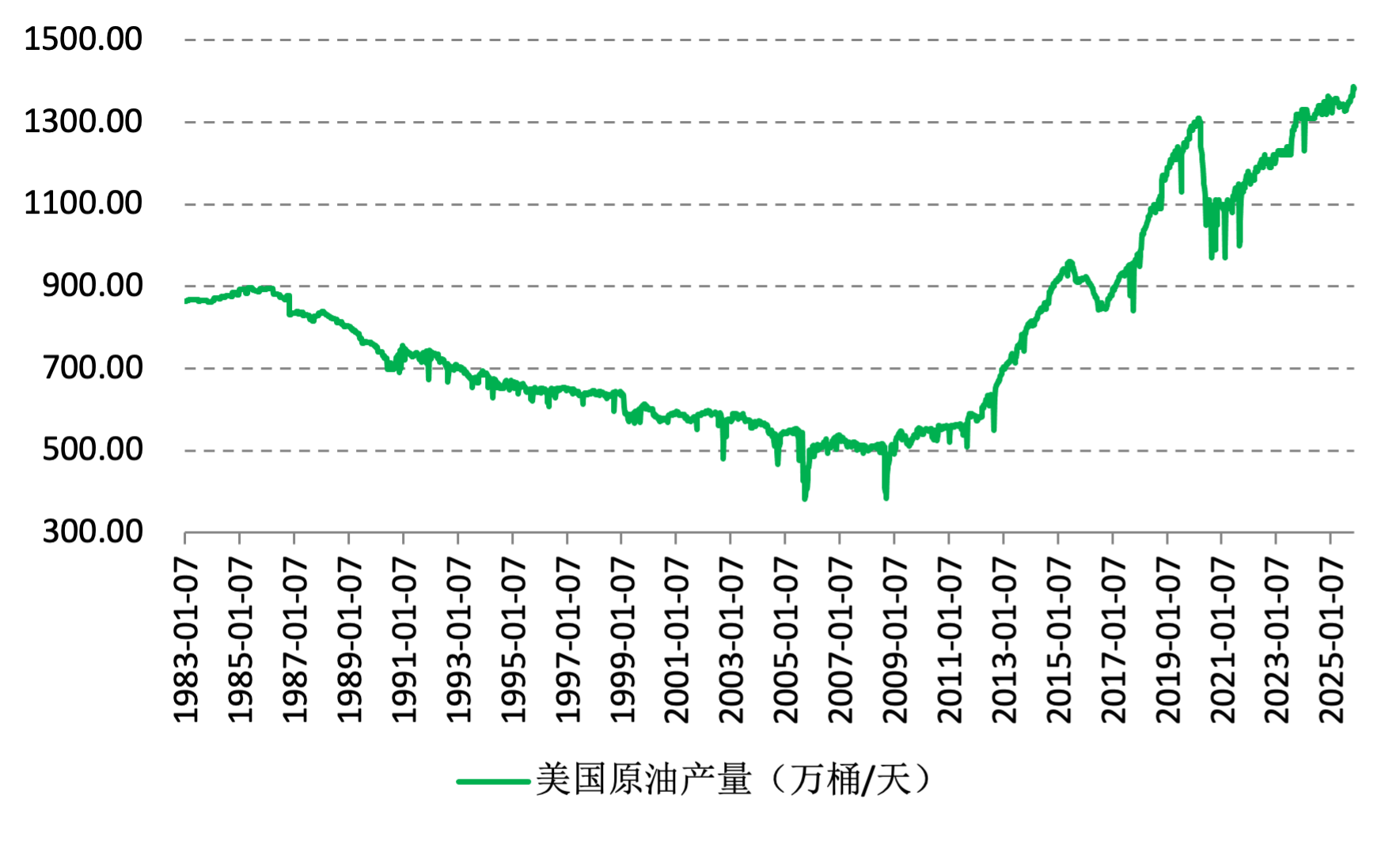

美国页岩油产出也出现复苏迹象。根据能源服务公司贝克休斯公布的数据显示,8月13日周美国活跃石油钻机数增加10座,至397座,为2020年4月以来最多,去年同期一度下降至172座。OPEC最新月报预计,美国页岩油产量在2021年萎缩后,2022年将增加56万桶/日,比上月的预测高出6万桶/日。

最后,我们认为美联储Taper的步伐越来越近,这将导致美元流动性收紧,从而导致原油的投资需求降温。在此前美联储议息会议上,美联储在暗示经济尚未取得重大进展的同时,不会放任通胀持续远高于2%,这意味着如果9月份美联储可能不得不行动,原因在于4月份以来美国核心CPI持续高于2%之后导致美国平均通胀率已经逼近3%了。从历史情况来看,例如2018-2019年,全球原油过剩量进展消费量的6%左右,但是原油价格还是大幅下滑,主要是美联储加息下的货币收紧效应。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告