作者 天下粮仓

2021-02-09

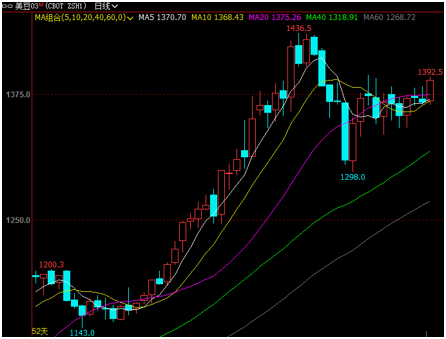

随着美国及全球大豆供应进一步收紧预期,叠加全球金融及能源市场全线走强,共同推动近期以来芝商所旗下的CBOT大豆期价震荡上涨,截止周一晚,主力3月期约收报于1387.75美分/蒲式耳,较1月25日晚低位1298累计涨逾6.9%。值此之际,周二晚美国农业部(USDA)将携最新月度供需报告登场,此次报告对美豆市场有何影响呢?国内油粕行情又将对此作何反应?让我们拭目以待!

附图1:CBOT大豆期货走势图

一、2月报告前瞻分析

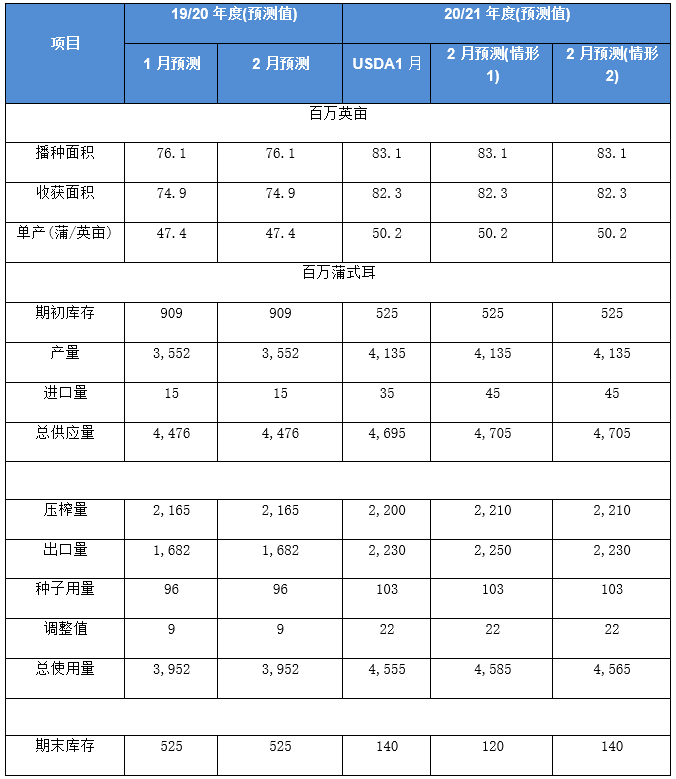

分析师们平均预期2月份供需报告将显示,美国2020/21年度大豆期末库存预估为1.23亿蒲式耳,分析师预估区间介于1.05-1.40亿蒲式耳,USDA1月预估为1.40亿蒲式耳。同时,分析师们还预计2月供需报告中全球2020/21年度大豆期末库存预估为8330万吨,分析师预估区间介于7800-8560万吨,USDA1月预估为8431万吨。

我们预计2019/20年度美陈豆供需数据基本无调整。新作方面,美国农业部发布的出口检验报告显示,迄今为止,2020/21年度(始于9月1日)美国大豆出口检验总量为49,167,370吨,同比提高扩大至80.4%,上周同比提高77.3%,本年度的头23周,美国大豆出口量已经相当于全年出口目标的81.0%。所以我们分别针对2月份USDA供需报告出口量两种调整情况之后的供需平衡做一个推演(如下表所示),美国国内产量预估不变,压榨量预估继续小幅上调至22.1亿蒲,进口预估则上调至0.45亿蒲。如果出口量能够上调达到22.50亿蒲以上的话,那么美新豆期末库存将调低至1.20亿蒲附近,届时将对美豆期价带来一定提振,美豆期价涨势或将延续。相反,如果出口上调维持在22.3亿蒲的话,那么期末库存有可能意外维持在1.4亿蒲,这将高于此前市场预期,多头获利回吐或令美豆短线承压回调。

附表1:

二、过去10年USDA二月报告产量、库存调整趋势及对CBOT大豆行情的影响

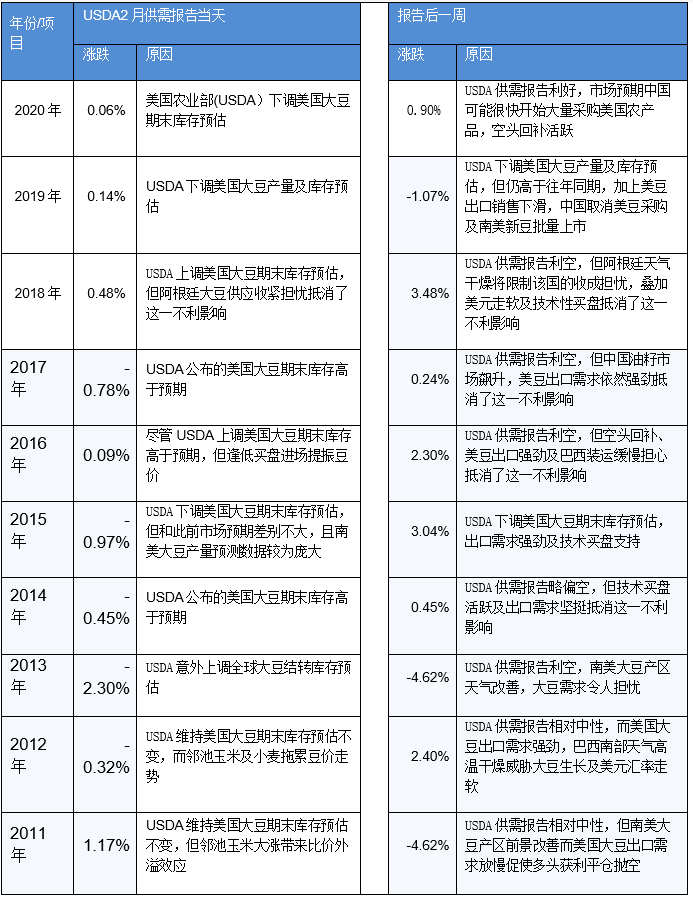

通过观察过去10年的数据我们可以发现,USDA2月供需报告公布当天,CBOT大豆期价在过去10年间有5年上涨(平均涨幅0.39%),5年下跌(平均跌幅0.96%),下跌概率为50%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有7年上涨(平均涨幅1.83%),3年下跌(平均跌幅3.44%),下跌概率为30%。也就是说从往年规律来看,USDA2月供需报告后芝商所旗下CBOT大豆期价涨跌参半,而一周后上涨概率稍大些。

附表2:

三、报告时的中国油粕基本面情况

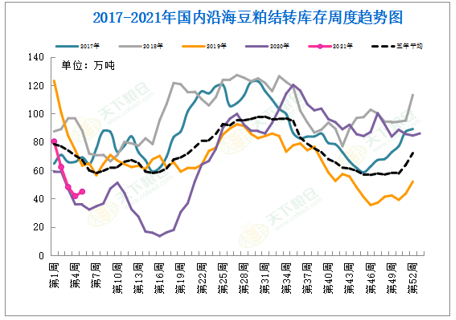

豆粕:虽然压榨量出现下降,但春节前备货基本结束,令本周豆粕库存有所回升,截止2月5日当周,国内沿海主要地区油厂豆粕总库存量44.99万吨,较上周的41.84万吨增加3.15万吨,增幅在7.53%,较去年同期35.6万吨增加26.37%。按往年规律看,因春节期间有油厂继续开机而提货基本停滞,节后豆粕库存会短暂回升,之后随着节后集中补库展开,豆粕库存将再次下降,4月份开始随着南美大豆到港量大增,油厂开机率升至高位,豆粕库存将止降持续回升。

附图2:沿海豆粕结转库存周度趋势图

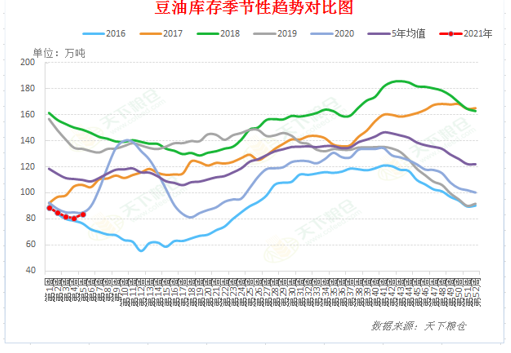

豆油:虽然压榨量出现下降,但春节将即,包装油备货已经结束,油厂提货速度明显放缓,本周豆油库存止降回升,截至2021年2月5日,国内豆油商业库存总量83.66万吨,较上周的80.455万吨增3.205万吨,增幅为3.98%,较上个月同期93万吨降9.34万吨,降幅为10.04%,较去年同期的84.81万吨降1.15万吨,降幅为1.36%;五年同期均值(2016-2020年)为109.95万吨。

附图3:国内豆油商业库存趋势图

四、美豆后市展望及对中国油粕市场影响

美豆方面:近期以来美国大豆需求依旧较好,本次报告出口量的调整将引人关注,我们预计2月份USDA供需报告中出口量上调的概率较大,如果能够进一步上调达到22.50亿蒲以上的话,那么美新豆期末库存将调低至1.20亿蒲附近,届时将对美豆期价带来一定的提振,有望重回至1400美分上方。相反,如果出口出人意料维持在22.3亿蒲的话,那么期末库存有将维持在1.4亿蒲,这将高于此前市场预期,多头获利回吐或令美豆短线承压适度回调。

国内油粕方面:

豆粕方面:春节临近,资金回笼,加上春节前畜禽集中出栏,水产养殖基本停滞,以及受疫情影响,今年不同往年,下游企业也提前收工放假过节,近几日豆粕成交清淡,沿海豆粕库存也止降回升,截止2月5日,国内沿海油厂豆粕库存增加至44.99万吨,周比增7.53%,抑制豆粕价格。不过美豆期价相对高企令进口大豆盘面净榨利仍处于亏损状态,截止周一美湾大豆2月船期毛榨利亏损114元/吨,2、3月份月均大豆到港量或不足630万吨,甚至将可能更低,且油厂2月合同基本已提前销售完毕,春节期间油厂大多有停产计划,节后豆粕库存预计仍不高,油厂和经销商挺价意愿较强,市场预期USDA2月报告偏多提振美豆上涨,均支撑粕价,预计短期豆粕价格整体仍可能偏强震荡为主。

豆油方面:由于巴西收割和装船迟滞,导致国内2、3月份进口大豆月均到港量或仅630万吨甚至可能更低,目前油脂整体并无供应压力,且进口大豆盘面净榨利依旧为负,近期的洪涝及劳动力缺乏削减1月份马棕产出而船运机构数据显示2月前5日马棕油出口环比激增77%,亦给马盘期价走势提供偏多支持。但春节临近,节前备货基本结束,油厂提货放缓,豆油商业库存截止上周五增至84万吨周比增幅4%,这将抑制国内豆油现货涨势。预计春节前后油脂整体或仍震荡偏强运行,波动仍可能较为频繁。鉴于USDA报告公布在即,需密切关注,操作上须保持谨慎。

【订阅】农产品策略双周报 逢周二推送

芝商所与专业农产品调研机构PRETB PTE LTD合作,免费提供全球农产品的策略周报,涵盖芝商所旗下CBOT玉米,大豆,豆粕,豆油及小麦等主导产品。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告