作者 芝商所执行董事兼首席经济师Erik Norland

2020-05-29

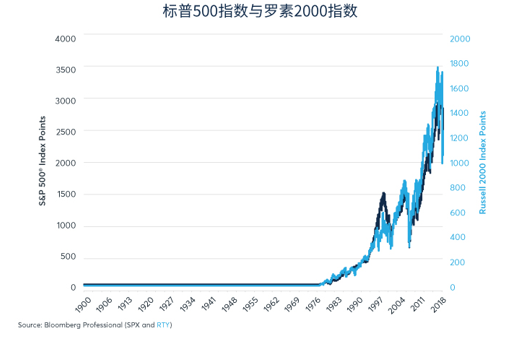

自1979年开始跟踪小盘股的表现以来,罗素2000指数与备受推崇的大盘股指数标普500指数的表现基本吻合,甚至略微好于后者(图1)。

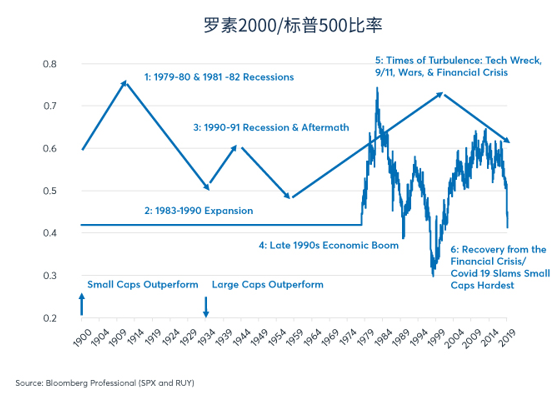

尽管两个指数的整体表现相似,并且相关性一般较高(平均为0.8,一年滚动相关性在0.6-0.96之间),但有时仍差异显著。(图 2)。

图1:过去38年小盘股与大盘股表现。

1. 1979年-1983年:在由两位数的通货膨胀和利率导致的极端经济动荡时期以及1980年1月-6月和1981年8月至1982年12月的连续衰退时期,罗素2000指数跑赢标普500指数80%。当时,投资者认为,规模较小的公司能比大公司更灵活地应对这种环境。

2. 1983年-1990年:在20世纪80年代的长期经济扩张时期,大盘股反弹,令小盘股望尘莫及。在经济确定性增加的这段时期内,标普500指数超出罗素2000指数91%,超过了其在1979年-1983年间因表现欠佳而落后的幅度。

3. 1990年-1994年:在1990年-1991年的经济衰退及紧随其后的一段时期,小盘股指数再次跑赢标普500指数近50%。

4. 1994年-1999年:在20世纪90年代扩张最为强劲的时期,大盘股指数标普500就像20世纪80年代的繁荣时期一样,再次超过了小盘股指数罗素2000。标普500指数在这五年期间跑赢罗素2000指数93%。

5. 1999年-2014年:在一个新的动荡时代(科技股崩盘、9·11事件、阿富汗战争和伊拉克战争、次贷泡沫、经济崩溃和量化宽松政策),小盘股再次迅速跑赢大盘股,罗素2000指数以超出标普500指数114%大胜对手。

6. 2014年至今:大盘股在20世纪10年代经济扩张后期表现出色,这与20世纪80年代和90年代扩张后期的表现非常相似,甚至与2003-2007年增长期最后阶段的表现一致。大盘股近期表现出色,在很大程度上与科技股占比较大以及少数几家规模最大的科技公司的出色表现有关。Covid-19大流行严重打击了小盘股,这些公司中几乎没有公司提供网上送货服务,也鲜有公司与危机绝缘。相比大盘股,小盘股对有关封锁或者可能解除封锁的消息反应要强烈得多。2014年初至2020年4月中旬,标普500指数已经跑赢罗素2000指数56%。

图2:小盘股自1979年以来的出色表现和欠佳表现

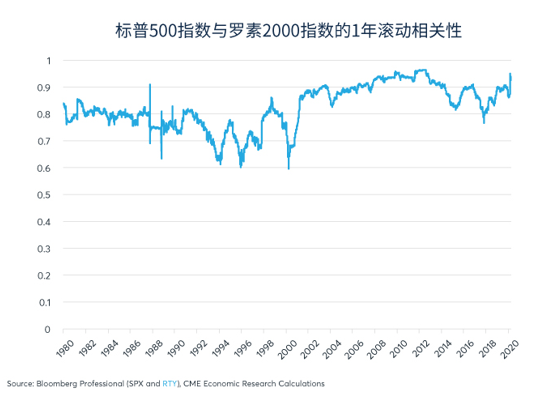

尽管随着时间的推移,小盘股指数与大盘股指数之间的比率不断变化,但指数之间的每日相关性仍然非常高,特别是在困难时期(图3)。对于只做多头的投资经理而言,小盘股指数和大盘股指数之间高度相关的事实可能有点令人沮丧,因为分散风险的益处受到限制。而与之形成鲜明对照的是,对于采取多/空策略的投资经理而言,两个指数的高度相关为其提供了从这两个指数相对表现的显著趋势中获利的可能性,但如果他们判断失误,同样需要承担很大的风险。

图3:两个指数高度正相关,历史相关性也相当稳定。

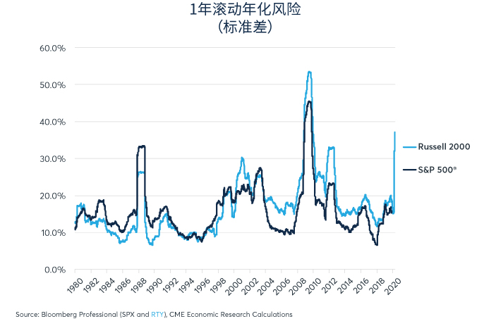

自2000年以来,小盘股的实际波动率一直高于大盘股,虽然2000年之前并非如此(图4)。

图4:2000年以来,小盘股的风险要高于大盘股(但2000年之前并非如此)。

小盘股面临的关键问题是,相对于大盘股,它们能否更成功地适应21世纪20年代经济形势的快速变化?在以往的经济困难时期(1979-1982年、90年代初、21世纪初、全球金融危机以及紧随其后的一段时间),小盘股表现出色。这一次,小盘股能否战胜或者适应最大的在线交付企业、软件公司、社交网络公司和技术设备制造商的竞争优势?这些问题的答案可能取决于新冠疫情的进展以及疫情结束后的世界状况。

底线

· 尽管罗素2000指数和标普500指数通常高度相关,但它们之间仍存在显著的相对表现出色或者表现不佳的时期。

· 在经济动荡期间(1979年-1983年、1990年-1994年和1999年-2014年),小盘股通常跑赢大盘股。

· 在牛市的后期阶段和经济扩张的强劲阶段,大盘股往往跑赢小盘股。

· 自2014年以来,标普500指数一直跑赢罗素2000指数。

· 在新冠疫情期间,小盘股受到的打击尤其严重。

· 罗素2000指数中的科技股权重低于标普500指数。

免责声明

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告