作者 金联创

2019-11-08第一章 国际原油市场走势回顾

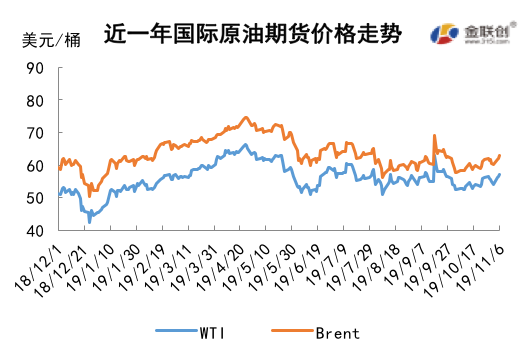

本周原油期货市场回顾

本周(10.31-11.6),国际原油期货价格整体呈现上行走势,美布两油均价较上周有所上涨,本周提振油价上涨的主要因素有以下几点:其一,中美贸易局势乐观情绪继续升温,双方就妥善解决各自核心关切进行了认真、建设性的讨论,并取得原则共识。双方讨论了下一步磋商安排。市场预计特朗普政府或将取消部分已加征关税;其二,OPEC或将扩大减产的预期对油价也起到支撑作用,市场调查结果显示,10月OPEC原油产量从9月触及的8年低位回升,因沙特原油产量恢复速度远超预期,抵消了厄瓜多尔原油产量下滑的影响。市场认为OPEC及其盟友有望在下个月扩大减产规模;其三,美国石油活跃钻井数减少5座至691座,截至10月底已经连续11个月录得减少,创纪录最长周期。

但另一方面,原油需求压力仍存,因全球经济放缓迹象和原油市场的艰难局势,石油输出国组织(OPEC)下调中长期的全球原油需求增长预估。根据市场调查机构称,根据俄罗斯能源部数据显示,俄罗斯10月原油产量从9月的1125万桶/日小幅下降至1123万桶/日,但依然未能履行减产承诺,诺瓦克曾在10月底表示该国减产幅度已经达到29.8万桶/日。此外,最新一期的美国原油库存报告全面利空,EIA原油库存超市场预期大幅增加,令油价承压下滑。

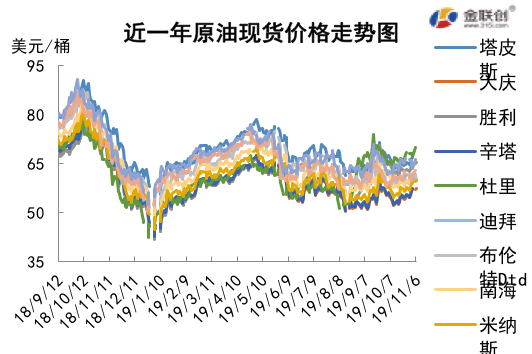

本周原油现货市场回顾

本周(10.31-11.6),亚太市场原油现货均价较上周涨跌不一。业内消息人士表示,沙特将12月销售到亚洲的阿拉伯轻质原油的官价上调0.40美元,至阿曼/迪拜均价升水3.40美元/桶,此前根据调查显示,分析师们预计沙特阿拉伯轻质原油价格上调0.20-1.00美元之间,因中东基准原油价格攀升且需求乐观。沙特超轻质原油官价上调2.40美元至升水6.75美元/桶,沙特特轻质原油官价上调1.50美元至升水5.10美元/桶。亚太低硫原油市场,马来西亚公布10月装马来西亚一揽子原油官价为65.82美元/桶,为8月以来最低水平。马来西亚国家石油公司Petronas以即期布伦特+6.50美元/桶价格售出一批12月装Bunga Kekwa原油船货。澳大利亚必和必拓公司以即期布伦特+16美元/桶价格售出一批12月装Pyrenees原油船货。台湾中油公司招标寻购2000万桶2020年3-12月交付低硫原油船货,该标书将于11月7日截标,投标者报价有效期至11月14日。此外,1月原油船货交易即将于11月初开始,预计中东原油市场仍将受到支撑,目前供需基本面尚未发生明显变化。预计阿布扎比国家石油公司将追溯性上调10月中质含硫原油官方售价,其官价反映了12月装原油交易价格水平。

第二章 原油期货市场影响因素分析

供需因素

本周(10.31-11.6),月初机构调查结果显示OPEC的10月原油产量录得回升,符合预期,但数据仍低于之前月报中的8月产量数据,对油价有提振作用。EIA数据显示上周美国原油产量继续维持在记录高位,且该国炼厂原油加工量出现回落,对油价打击较大。市场消息称沙特方面暂不考虑扩大减产,或对市场看多预期形成打压。

美国库存变化情况

美国原油净进口量增加,炼油厂开工率下降,原油库存大幅度增加,成品油库存继续减少。美国能源信息署数据显示,截止11月1日当周,美国原油库存量4.46782亿桶,比前一周增长793万桶;美国汽油库存总量2.17229亿桶,比前一周下降283万桶;馏分油库存量为1.19132亿桶,比前一周下降62万桶。原油库存比去年同期高3.5%;比过去五年同期高3%;汽油库存比去年同期低4.7%;比过去五年同期低1%;馏份油库存比去年同期低3%,比过去五年同期低9%。美国商业石油库存总量增长386万桶。美国炼厂加工总量平均每天1576.1万桶,比前一周减少23.7万桶;炼油厂开工率86%,比前一周下降1.7个百分点。上周美国原油进口量平均每天607.7万桶,比前一周下降62.0万桶,成品油日均进口量238.6桶,比前一周下降11.7万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4774.5万桶,比前周增加171.4桶。美国能源信息署数据显示,美国原油战略储备连续五周下降,累计减少386.6万桶。过去的一周,美国石油战略储备6.40952亿桶,下降了70万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.7%。美国商品期货管理委员会最新统计,截止10月29日当周,纽约商品交易所原油期货中持仓量2045914手,减少35376手。大型投机商在纽约商品交易所原油期货中持有净多头383347手,比前一周增加17175手。其中持有多头552242手,比前一周增加3291手;持有空头168895手,减少13884手。

截至10月29日当周,WTI原油期货的总持仓量及空头仓位均下滑,多头及净多头持续三周上涨,令WTI的多空比继续受到提振,当周WTI的多空比为3.27,环比上涨0.27或8.87%。WTI的总持仓量持续两周减持,表明市场的风险偏好并不倾向于原油期货市场。中美贸易谈判得到阶段性的进展,对多头部位形成有力支撑,空头也随之进入了减仓阶段。11月1日晚,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。双方就妥善解决各自核心关切进行了认真、建设性的讨论,并取得原则共识。双方讨论了下一步磋商安排。

第三章原油期货市场走势预测

下周市场预测

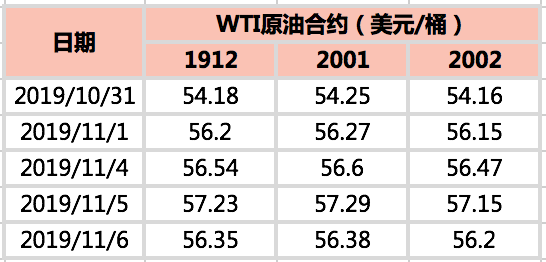

技术图上,NYMEX主力合约原油价格在当周(10.31-11.6)处于震荡的节奏当中,波动幅度较上周有所扩大,主流运行区间为54.18-57.23美元/桶。对油价起到提振作用的,一是中美谈判局势传来利好,提振美国股市持涨;二是美联储如期降息25个基点也对经济预期形成了提振作用。对油价起到打压作用的,一是美国原油库存增幅大于预期;二是俄罗斯依然未能履行减产;三是中美两国经济数据表现不佳。截至6日,WTI报收56.35美元/桶,环比上涨1.29美元/桶或2.34%;当周WTI的均价为56.10美元/桶,环比上涨0.24美元/桶或0.43%。从形态上来看,WTI的KDJ指标线在弱势区胶着延伸,表明油价观望;MACD指标线在弱势区向上延伸,红色动能柱扩大,标志着油价处于弱势上扬的阶段。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加2.6%。本周,美国方面,在美联储年内第三次宣布降息后,市场关注的焦点便转移至随后发布的美国10月非农就业报告之上。而强于预期的非农数据,在一定程度上缓解了市场的担忧情绪。此外,中美贸易局势再度出现缓和迹象令市场乐观情绪持续升温。欧元区方面,制造业依旧疲软,10月制造业数据创近7年来新低,预示商品生产部门将严重拖累四季度GDP数据表现。且制造业低迷已经开始波及欧元区的就业市场。

本周(10.31-11.6),11月1日晚,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。双方就妥善解决各自核心关切进行了认真、建设性的讨论,并取得原则共识。双方讨论了下一步磋商安排。据美国政府一名不愿意透露姓名的高级官员的话说,中美两国领导人签注期待已久的贸易协议的地点和有关条款仍在继续讨论,签注协议可能要延迟到12月份,达成“第一阶段”协议的可能性很大。11月3日,沙特市场监管机构正式批准全球最大的石油企业——沙特阿美石油公司在该国证券市场上市的申请,沙特阿美的估值有望达到4万亿美元,成为全球市值最高的上市公司。OPEC的年度《世界石油展望》中,下调了对全球中长期石油需求增长的预测,称市场形势严峻,世界经济出现下行迹象,能源市场面临挑战。

金联创预计下周(11.7-11.13),WTI有小幅走高的空间,中美贸易谈判的乐观情绪或提振市场心态,此外沙特阿美IPO之际或推动油价稳中上行。以WTI为例,预计下周的主流运行区间在55-58(均值56.5)美元/桶之间,环比上涨0.40美元/桶或0.71%。

第四章 国际原油跨期套利交易策略

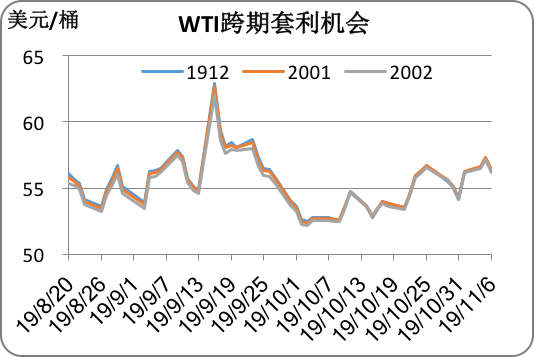

11月6日,Brent及WTI之间的价差为5.39美元/桶,与前一个交易日下跌0.34美元/桶。美国原油库存增幅大于预期,令国际油价承压。欧佩克代表表示,OPEC+最大产油国们下个月会面时没有寻求进一步深化减产,此消息令Brent加深了跌幅。

从月差结构来看,WTI原油期货远期价格升水扩大,表明近期市场谨慎看好;Brent原油期货远期价格升水扩大,表明近期市场相对乐观。从价差结构整体看,近期油价将以震荡为主。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告