期权平价原理

个人投资者在交易期权时应常见的期权法则,即期权平价原理。

来观察一下期权到期时标的期货价格不同的情况下,个人投资者进行套利交易的获利情况。

期权平价原理定义了看涨期权、看跌期权和标的期货合约之间的关系。

该原理要求看涨期权与看跌期权的行权价相同、到期日相同、标的期货合约相同。看跌期权价格与看涨期权价格高度相关,如果不符合期权平价原理,就会存在套利机会。

期权平价原理的公式为c+k=f+p,表示的是看涨期权价格加上行权价等于标的期货价格加上看跌期权价格。

通过代数运算,这个公式可以写成期货价格减去看涨期权价格加上看跌期权价格减去行权价等于0,即f-c+p–k=0。若非如此,就存在套利机会。

举个例子,期货价格为100,减去看涨期权价格5,加上看跌期权价格10,再减去行权价105,等于零。

假设期货价格升至103,看涨期权价格涨到6,那么看跌期权价格就必须降至8。

假设期货价格升至105,看涨期权价格涨到7,那么看跌期权价格就必须降到7。

正如我们最初说的那样,如果期货价格为100,看涨期权价格为5,看跌期权价格就为10。如果期权价格跌至97.5,看涨期权价格为3.5,那么看跌期权就应涨到11。

如果看跌期权价格或者看涨期权价格没有遵循期权平价公式,没有跟随其他变量的变化做出相应变化,就会出现套利机会。假设一份行权价为105的看涨期权价格为2,标的期货价格为100,那么相对应的看跌期权价格应该为7。

如果以8的价格卖出一份看跌期权,同时以2的价格买入一份看涨期权,并以100的价格卖出一份标的期货合约,使得三者价格不符合期权平价定理。

市场结果

来观察一下期权到期时标的期货价格不同的情况下,个人投资者进行套利交易的获利情况。

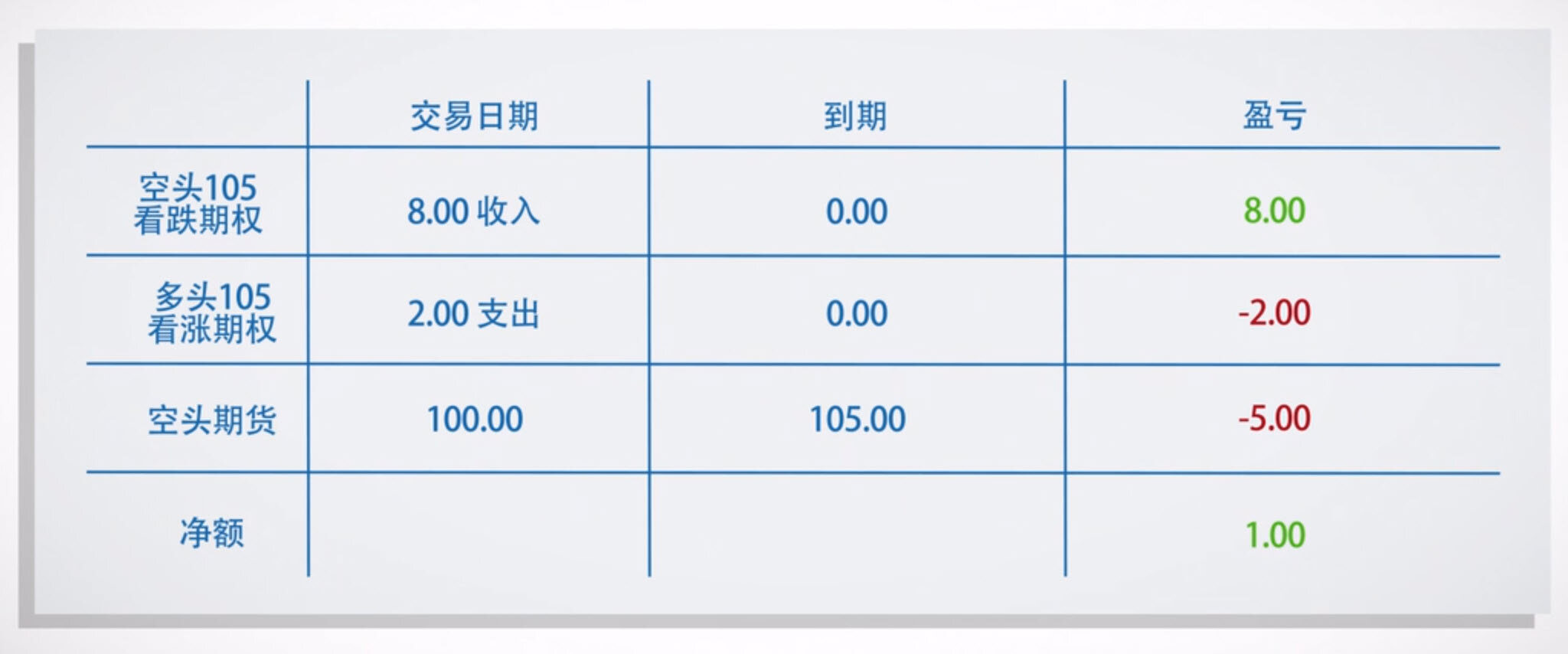

期权合约到期时,期货价格在105以下。我们持有的行权价为105的看跌期权空头是价内期权,将被行权,意味着我们有义务从看跌期权持有者手中以105的价格买入期货合约。

在执行交易之际,我们以100的价格卖出该期货合约,因此期货损失为5美元(买进价格是105,卖出价格是100)。我们卖出看跌期权时得到的8美元收入弥补了这个损失,而看跌期权买方在期权行权时损失了8美元。

我们持有的行权价为105的看涨期权多头此时一文不值,付出的2美元期权费打了水漂。综上,期货损失为5美元,看涨期权损失为2美元,看跌期权收益为8美元,因此净收益为1美元。

另一种情况,期权合约到期时,期货价格在105以上。我们持有的行权价为105的看涨期权多头是价内期权,可以行权,以105的价格买入一份期货合约。期权行权,我们损失了2美元期权费。

在执行交易之际,我们是以100的价格卖出该期货合约的,因此期货损失为5美元。看跌期权在到期时价值为零,作为看跌期权卖出方,我们获得了8美元的期权费。把卖出看跌期权获得的8美元收益减去期货损失5美元,再减去买入看涨期权支出的2美元,可以得出净收益为1美元。

如果期权到期时,标的期货价格恰好为105,那么看涨期权和看跌期权都将没有价值。由于期货损失为5美元,期权费净收益为6美元,因此净收益为1美元。

前面我们曾说过,根据期权平价公式,看跌期权的价格应该为7。现在我们已经看到,看跌期权价格为8会产生套利机会,无论市场走势如何,套利交易都会获得1美元的利润。

期权平价原理使看涨期权、看跌期权和标的期货的价格得以保持一致。因此,为市场参与者提高了市场效率。

一看就懂的信息图,带您走进衍生品交易世界。

了解更多

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange, Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。