贵金属涨势止步,牛市行情是否尚存?

如何展示中文字幕:点击视频右下方“cc”按钮,选择Chinese(Simplified),即可显示中文字幕。

摘要

· 由于市场对央行独立性的担忧以及对加息预期的升温,贵金属涨势在2026年1月触顶

· 全球财政赤字居高不下,仍是一个尚未解决的驱动因素,可能会再次点燃黄金的上涨行情

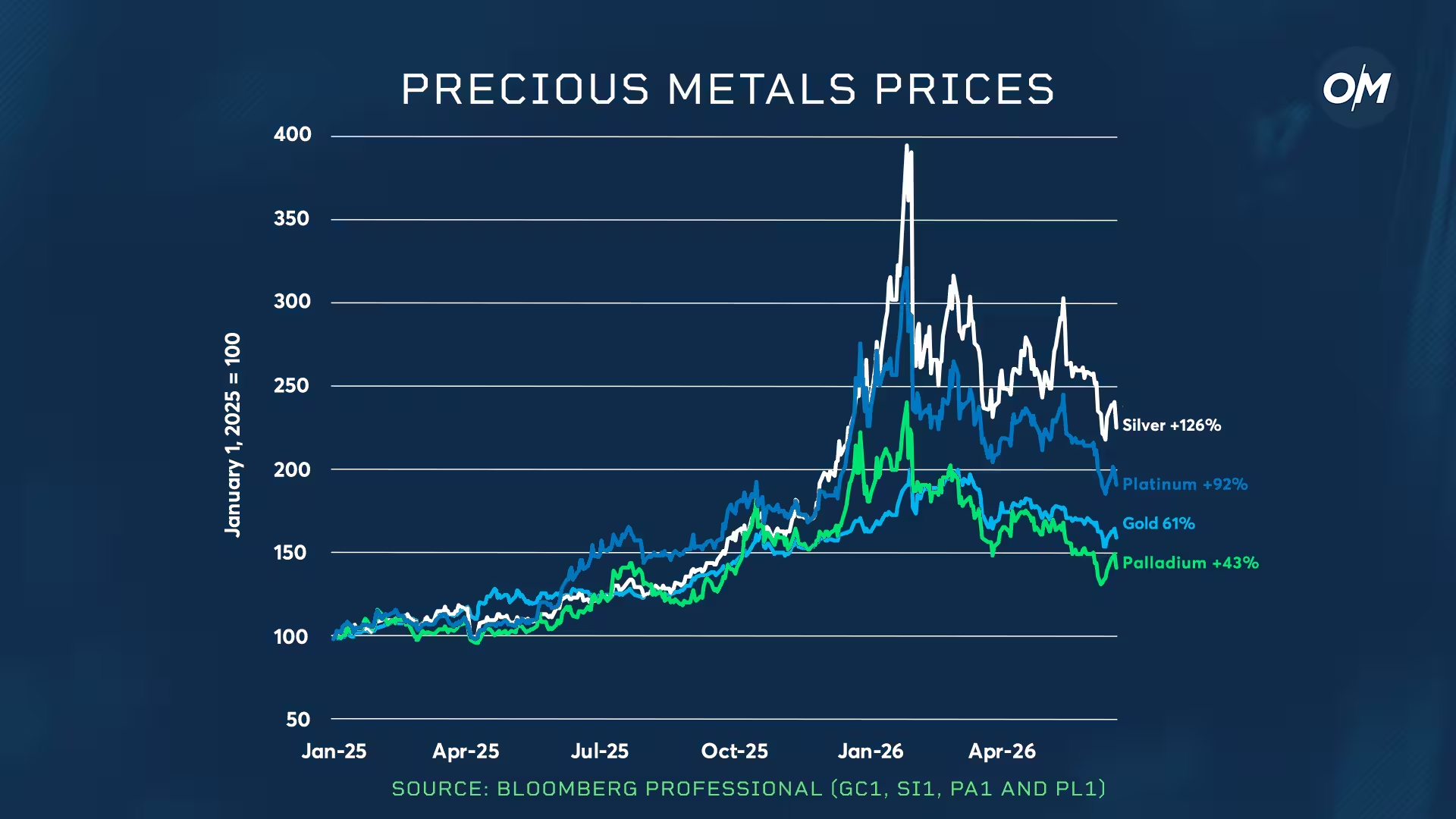

过去两年,贵金属市场无视“地心引力”持续上涨。这波横跨2024年与2025年的行情,是近年来最持久的涨势之一,直到2026年1月形势突变。随后价格急剧回调,投资者心中不禁涌现出三个关键问题:是什么支撑了这波上涨?是什么导致了反转?未来又将何去何从?

这波行情的背后并非单一因素,而是多种力量的合力。贵金属价格的走高似乎基于三大市场逻辑:

1.市场对主要央行独立性的担忧加剧

2.尽管核心通胀仍高于目标,央行此前却持续降息

3.政府财政赤字维持在历史高位

贵金属市场的转折点出现在2026年1月23日。当时华尔街传出消息,Kevin Warsh将被提名为下一任美联储(Fed)主席。

作为着名的量化宽松(QE)批评者,且一贯反对将利率长期维持在零利率附近,Warsh的任命预示着美联储宽松时代的终结。这一转变在6月中旬他主持的首次联邦公开市场委员会(FOMC)会议上得到证实:委员会放弃了宽松倾向,并为未来加息敞开了大门。至此,支撑贵金属牛市的支柱之一被抽离。

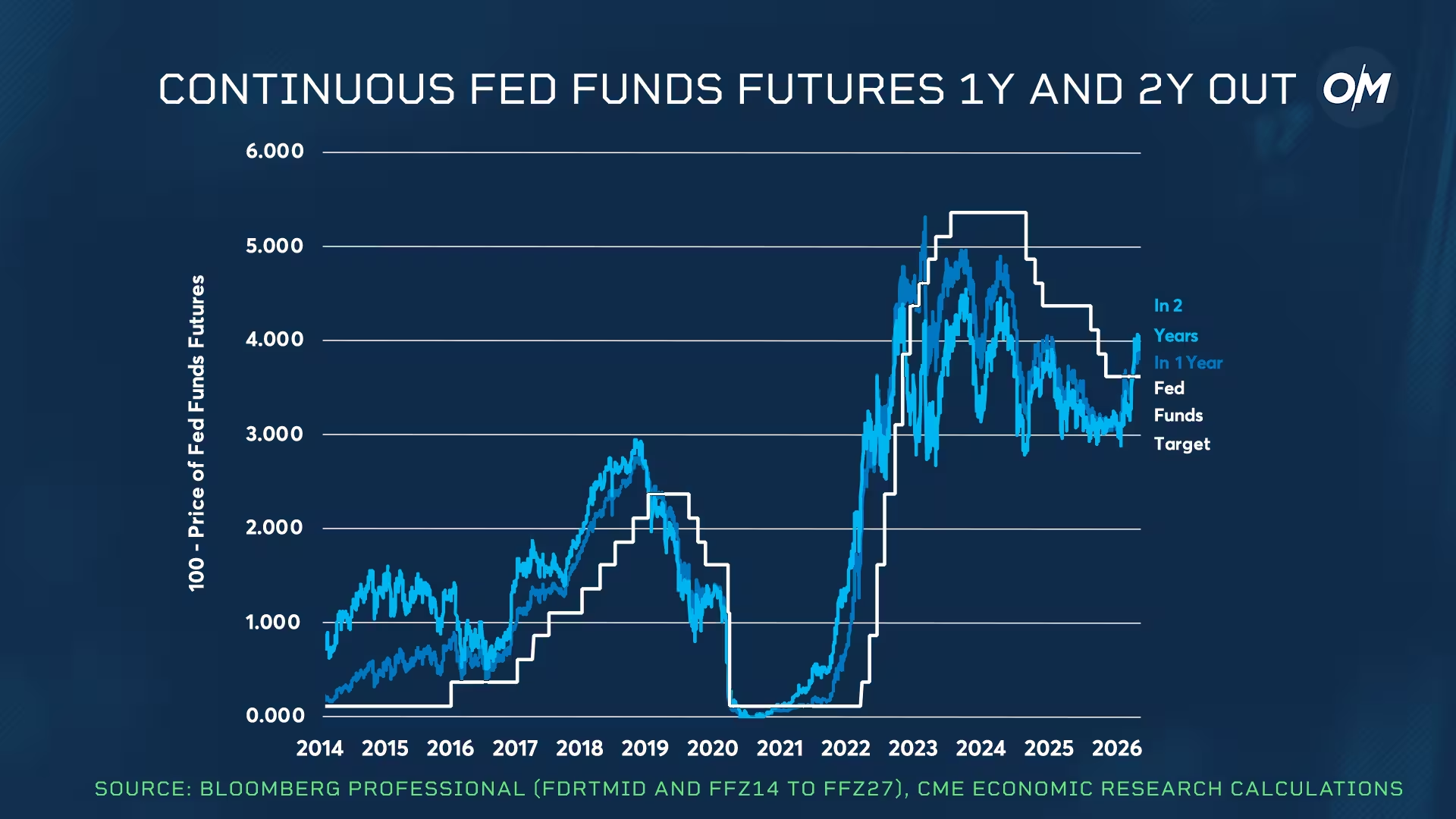

全球利率环境的重塑

美联储的转向并非孤立事件。全球货币环境已从“顺风”转为强劲的“逆风”。欧洲央行、澳洲联储和挪威央行均已追随日本央行的脚步开始加息,而目前联邦基金利率期货市场也显示,美联储本身在今年也可能采取紧缩政策。

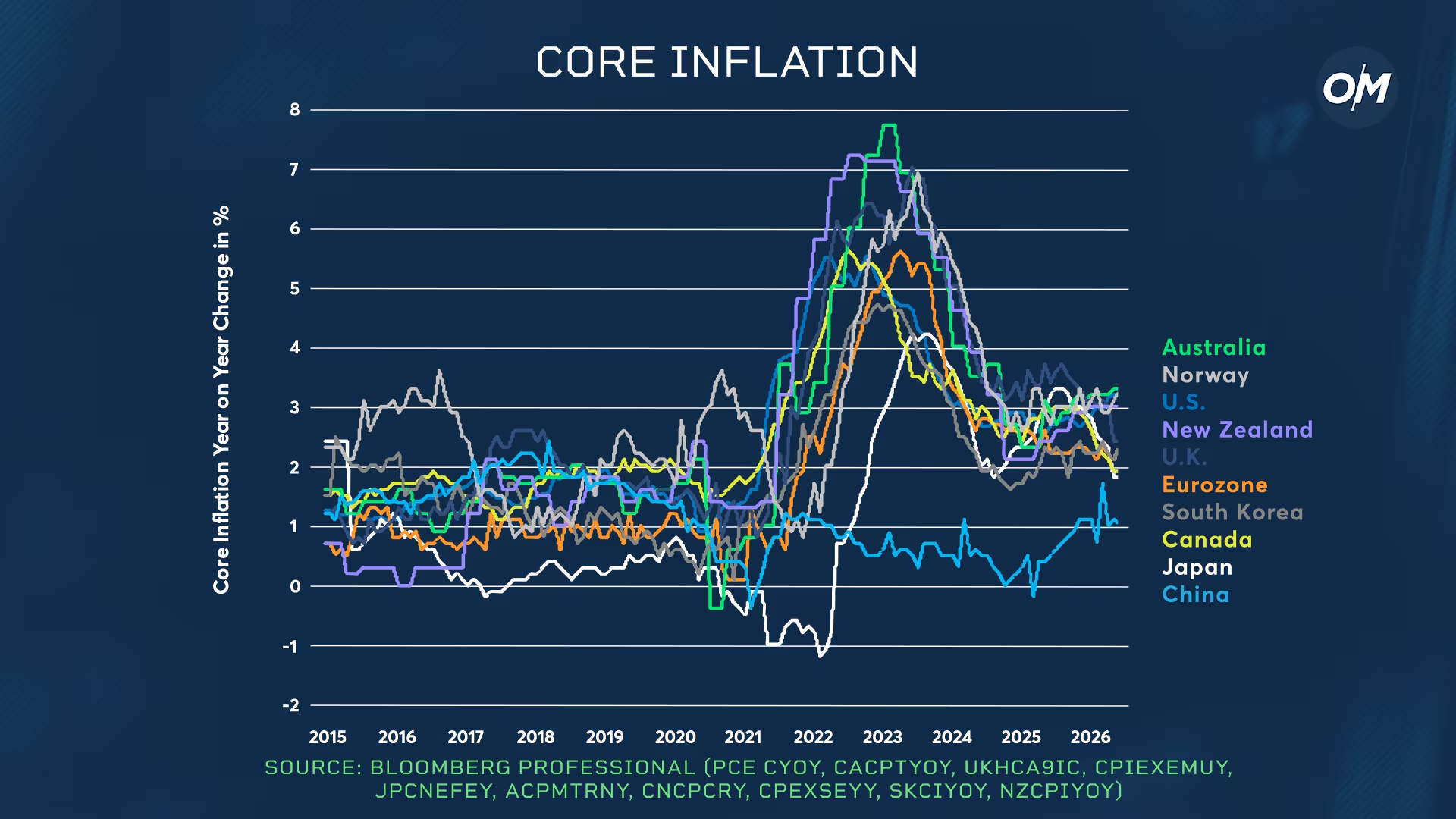

高利率本质上对贵金属不利,因为这提高了持有黄金等“无孳息资产”的持有成本。但利率水平高低或许不是核心,关键在于它释放出的信号。当央行采取紧缩政策时,意味着他们在积极应对通胀问题,这往往会消除贵金属价格中内嵌的“恐慌溢价”。虽然大多数发达经济体的核心通胀依然“顽固”(sticky),但真正改变投资者头寸配置的,似乎是政策的转向,而非通胀数据本身。

尚未动摇的支柱

尽管各国央行已经开始收紧货币政策,但财政政策依然保持着“出奇宽松”的姿态。

从美国、日本,到法国、德国、英国、中国和巴西,各国政府仍在持续背负着异常庞大的财政赤字。从长远来看,预算赤字的走势,将成为决定贵金属前景与长债收益率的关键因素。如果全球政界能协调一致,努力控制赤字,或许能压低长债收益率,进而削弱贵金属长期以来备受追捧的结构性诱因。

贵金属的这波涨势目前虽已暂停,但未必意味着结束。市场接下来将紧盯美联储的后续动作、核心通胀的演变,以及任何关于财政政策转向的可靠信号。导致此前牛市暂停的那个变量(政策转向)已经改变,但那个可能重新点燃牛市的因素(财政赤字),却尚未动摇。

Erik Norland是芝商所的董事总经理兼首席经济学家,负责撰写关于全球金融市场的经济分析报告。通过识别新兴趋势、评估经济因素并预测其对芝商所旗下的各类产品 (包括利率产品、能源及农产品等) 的潜在影响,他为市场提供深入见解。此外,他还是芝商所在全球经济、金融和地缘政治走势方面的发言人之一。

自 1996 年以来,Norland一直在金融服务行业工作。在2015年加入芝商所之前,他曾在美国及法国的多家投资银行与对冲基金任职,专注于量化研究领域。此外,他亦曾于BEAM Bayesian Efficient Asset Management LLC担任销售职务,并在EQA Partners担任研究主管,这两家公司均为全球宏观对冲基金。在巴黎IXIS Corporate & Investment Bank (现更名为法国外贸银行 Natixis) 任职期间,他负责中央银行及超国家组织的固定收益销售业务,并担任市场经济师与策略分析师。Norland的职业生涯始于纽约信孚银行 (Bankers Trust) 全球投资管理部门,并就职于策略性资产配置小组。

Norland拥有美国马里兰圣玛丽学院 (St. Mary's College of Maryland) 经济学与政治学学士学位,以及哥伦比亚大学 (Columbia University) 统计学 (金融方向) 硕士学位。此外,他还为特许金融分析师 (CFA) 持证人。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。