预计阅读时间 5分钟

下方空间有限,等待向上驱动

作者 对冲研投

2022-03-28

摘要:基本面上铜呈现出库存开始去化、现货升水走强等利多因素。可以说铜的短期基本面已经逐渐从季节性弱势中走出,我们仍然认为随着国内稳增长政策的不断落地,映射到铜的微观消费上并不会差,后续出库、去库进度会继续加深,铜价仍然处于下方空间有限,等待向上驱动的过程之中。在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

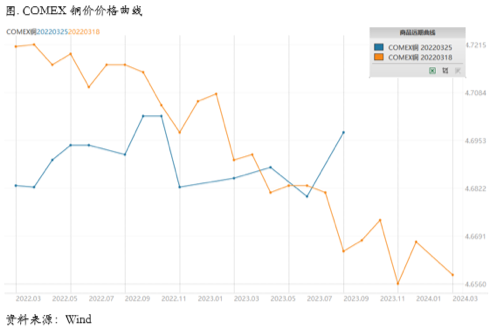

上周COMEX铜价格曲线较此前向下位移,价格曲线的结构从Back转为Contango结构,我们近来一直推荐borrow头寸,我们认为这种回摆属于合理的范畴,一段时间以来COMEX曲线的近端就围绕着平缓的结构上下摆动,并没有特别明显的趋向性。主要是因为近期COMEX铜库存重新开始小幅回升,目前回到7.3万吨左右水平,从全球平衡的角度来看,近期北美及海外库存的小幅累积,主要还是中国方面进口窗口没有显著打开,进口量处于低位,同时中国反而在出口精炼铜所致。后续出口窗口关闭后海外或仍将回到库存去化当中,因此我们认为价差结构可能将在一段时间内回到back,整体还是以borrow思路为主。

二、上周SHFE铜市场回顾

三、国内外市场跨市套利策略

四、宏观、供需和持仓,铜市场影响因素深度分析

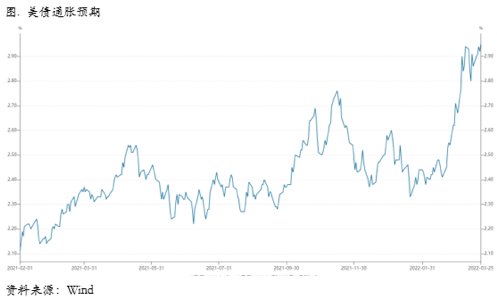

在鲍威尔发言后,市场对于联储鹰派的预期有所增强美联储联邦基金利率期货显示,5月加息50个基点的可能性突破63%,远高于上周五44%的水平。同时鲍威尔也提到了关于缩表的路径,对于目前接近9万亿美元的资产负债表,鲍威尔当天重申,美联储可能从5月开始缩表,但没有完全确认,预计整个缩表流程可能持续3年或更长时间。

不过我们认为本次加息周期的初期和中期,仍然不用太担心海外的衰退,目前距离衰退仍然有相当的距离,历史经验也显示,加息初期由于总需求仍处于扩张阶段之中,因此对于铜价仍然是利多的。

通过观察财政收入中税收收入的结构,我们发现房地产市场成交的低迷在相关税收中有所体现。土地和房地产相关税收中,契税911亿元,同比下降25.8%;土地增值税1355亿元,同比下降1.4%,侧面反映虽然房地产的调控政策有所放松,但是销售状况依然不容乐观。这也意味着正如我们之前指出,政策需要在地产领域进一步权衡。

从微观层面上看,2月份国内冶炼厂复产节奏较为稳定,2月份产量为83.57万吨,同环比同步提升;从3月份冶炼厂计划来看,北方冶炼厂将从冬奥会干扰中逐渐恢复,虽然部分冶炼厂在3月下旬将逐渐开始进入检修状态,但是市场粗铜供应宽松的前提下对电解铜产量影响不大;与此同时,冶炼厂在当下进口比价持续亏损下暂时并未受到太大影响,充裕的铜精矿库存让冶炼厂维持高产,当下也并未听到冶炼厂有提前检修计划。

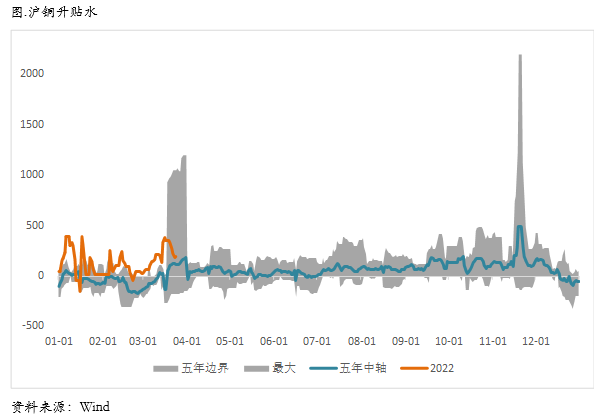

现货方面,上海电解铜现货对当月合约报于升170~升水220元/吨,均价升水195元/吨,较前一日上升10元/吨。平水铜成交价格73690-73840元/吨,升水铜成交价格73710-73870元/吨。本周起,市场将逐渐转入对下月票报价,当下票差基本稳定与20元/吨左右的水平。与此同时,上海疫情有加剧之势,部分仓库疑似确诊下停止了货物进出,让市场整体交投氛围趋于平淡,但上海地区以连续两周大幅去库,在低库存背景下,持货商也不愿再度大幅调降升水。下周报价全面转成下月票,目前价差在20—30元,月末将至,低库存与交易受阻的矛盾将继续持续,现货升水在今天结束月度长单后更难乐观更难持稳。

库存方面,全国主流地区铜库存环比周一下降1.38万吨至14.88万吨,较上周五减少2.37万吨,本周去库速度较上周放缓,上周下降4.35万吨。导致本周去库速度放缓的原因有以下几点:1,受疫情影响,冶炼厂改为用铁路发货,本周仓库的到货量较上周好转;2,进口铜到货仍偏少;3,受疫情影响下游提货量较上周略有减少。总结一句就是:供应较正常水平仍偏少,但较上周有改善,而需求则较上周有所下降。展望后市,临近月末冶炼厂有清库存的压力料到货量会有所增加,而消费预计在疫情受控且临近清明小长假下游有补货需求的背景下料也会增加,因此,我们预计总库存将继续下降。

0000

需求方面,废铜杆企业本周开工率环比下降1.33%,进一步下降。主因是本周国内疫情确诊病例持续上升,各地的防控政策和防控范围加码,货车司机担忧进入、经过疫区而被隔离,拒绝接单,导致废铜制杆企业发货困难加剧,叠加疫情下,下游的消费企业也受到影响,需求减弱。据SMM数据显示,截止本周五,废铜杆对沪铜当月合约扣减880元/吨,扣减较上周五扩大310元/吨,与精铜制杆拉开较大的价差,替代优势明显,但废铜供应并没好转,可见是需求弱势下,废铜制杆厂家主动下调价格以追求出货。

1111

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

2222

总的来看,基本面上铜也呈现出库存开始去化、现货升水走强等利多因素。可以说铜的短期基本面已经逐渐从季节性弱势中走出,我们仍然认为随着国内稳增长政策的不断落地,映射到铜的微观消费上并不会差,后续出库、去库进度会继续加深,铜价仍然处于下方空间有限,等待向上驱动的过程之中,在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

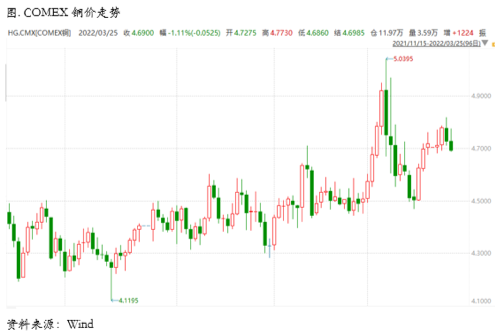

一、上周COMEX铜市场回顾

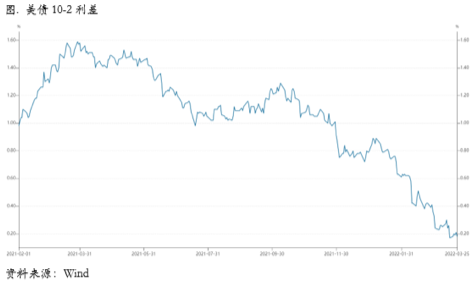

上周COMEX铜价震荡整理,周初一度表现较为强劲,但随后有所承压回落。上周海外整体较为平静,俄乌局势并没有太多更新的进展,但各方就能源、制裁等方面的博弈仍在持续。周中普京一度宣布欧盟、美国等购买俄罗斯天然气需要用卢布支付,同时里海管道联盟也停止往管道中注入油品,此举使得原油、天然气价格大幅拉升。同时恰逢包括鲍威尔在内的美联储官员在周中密集表态,总体态度都相对偏鹰,认为后续如果需要加息50BP的时候会毫不犹豫出手,因此整体FED官员的鹰派论调又有所抬升。因此能源价格大幅抬升与FED官员集体鹰派表态同时出现,使得市场不得不对后续可能更加鹰派的紧缩路径进行重新计价,市场风险偏好有所回落,美债收益率快速抬升,对铜价形成了一定压力。

上周COMEX铜价格曲线较此前向下位移,价格曲线的结构从Back转为Contango结构,我们近来一直推荐borrow头寸,我们认为这种回摆属于合理的范畴,一段时间以来COMEX曲线的近端就围绕着平缓的结构上下摆动,并没有特别明显的趋向性。主要是因为近期COMEX铜库存重新开始小幅回升,目前回到7.3万吨左右水平,从全球平衡的角度来看,近期北美及海外库存的小幅累积,主要还是中国方面进口窗口没有显著打开,进口量处于低位,同时中国反而在出口精炼铜所致。后续出口窗口关闭后海外或仍将回到库存去化当中,因此我们认为价差结构可能将在一段时间内回到back,整体还是以borrow思路为主。

二、上周SHFE铜市场回顾

上周SHFE铜价高位震荡,上周国内宏观面较为平静,基本面上铜也呈现出库存开始去化、现货升水走强等利多因素,虽然库存的快速去化也与疫情影响之下入库放缓等客观因素有关,但是从出库的情况来看已经回到了中性偏高的水平。可以说铜的短期基本面已经逐渐从季节性弱势中走出,我们仍然认为随着国内稳增长政策的不断落地,映射到铜的微观消费上并不会差,后续出库、去库进度会继续加深,铜价仍然处于下方空间有限,等待向上驱动的过程之中,在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

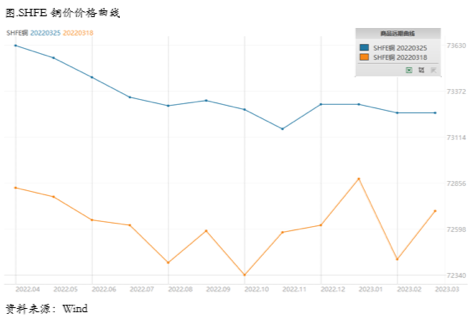

上周SHFE铜价格曲线较此前整体位移向上,价格曲线进一步维持了back结构,这与我们此前的预期完全相符。最近因为进口处于亏损,进口铜迟迟没有进入关内补充国内供应,而此前因为内外亏损较大,价差适合具有加工手册的冶炼厂出口,不少炼厂都出口了一定数量的精炼铜,最近因为华东、华南局部地区疫情加剧,防疫措施更加严格,使得入库偏低,加之出库不错,使得国内库存整体出现了明显的去库,而现货升水出现明显回升,从而带动了月间结构的走强。我们认为从平衡表上来看,3月往后单月都存在一定程度的缺口,精炼铜维持低库存、升水格局的概率较大,月间结构也将以back为主,borrow依然是月间套利的主要方向。

三、国内外市场跨市套利策略

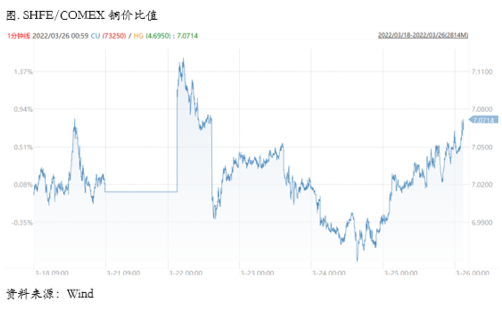

上周SHFE/COMEX比价运行重心先抑后扬。在国内库存大幅去化的背景下走低,当然国内通过现货升水弥补了一定的亏损,但是从三月期比价来看,下行依旧明显。这可能主要是因为市场预计上周库存大幅去化存在一些短期扰动因素,比如疫情防控的升级,并不是月间平衡的真实体现,库存更多累积在冶炼厂仓库,如果疫情一旦得到缓解仍将大幅进入市场。我们认为这种预计是合理的,目前现货端通过升水弥补进口亏损之后,当下的去库的确不能完全代表远月的情况,相反有可能因为供应的后置而影响远月平衡表的调整,因此三月期比价的走势仍然需要观望。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,上周鲍威尔出席全国商业经济协会(NABE)活动,在讲话中他表示劳动力市场非常强劲,但通货膨胀太高了,因此有必要迅速采取行动,将货币政策利率恢复到中性水平。将采取必要措施,确保价格恢复稳定,如果认为在一次或多次会议上通过将联邦基金利率提高25个基点以上来更积极行动是合适的,便会这样做,没有所谓的触发加息50个基点的测试。如果确定需要在中性利率之外采取更严格的措施,也会出手。

在鲍威尔发言后,市场对于联储鹰派的预期有所增强美联储联邦基金利率期货显示,5月加息50个基点的可能性突破63%,远高于上周五44%的水平。同时鲍威尔也提到了关于缩表的路径,对于目前接近9万亿美元的资产负债表,鲍威尔当天重申,美联储可能从5月开始缩表,但没有完全确认,预计整个缩表流程可能持续3年或更长时间。

不过我们认为本次加息周期的初期和中期,仍然不用太担心海外的衰退,目前距离衰退仍然有相当的距离,历史经验也显示,加息初期由于总需求仍处于扩张阶段之中,因此对于铜价仍然是利多的。

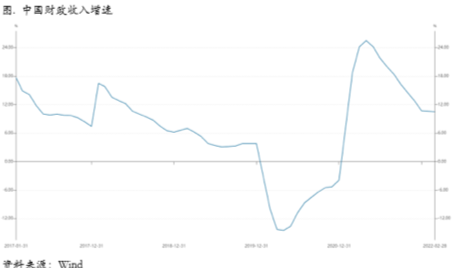

宏观国内方面,2022年1-2月累计,全国一般公共预算收入46203亿元,同比增长10.5%;全国一般公共预算支出38227亿元,同比增长7%。根据《2022年中央和地方预算草案》,2022年全国一般公共预算收入为233425亿元,全国一般公共预算支出为267125亿元,因此1-2月收入和支出分别完成预算数的19.8%和14.3%。作为参考,该比例过去5年(2017-2021)的均值分别为18.6%和13.6%,因此从财政收支的角度,我们可以说2022年财政发力有所前置。

通过观察财政收入中税收收入的结构,我们发现房地产市场成交的低迷在相关税收中有所体现。土地和房地产相关税收中,契税911亿元,同比下降25.8%;土地增值税1355亿元,同比下降1.4%,侧面反映虽然房地产的调控政策有所放松,但是销售状况依然不容乐观。这也意味着正如我们之前指出,政策需要在地产领域进一步权衡。

从微观层面上看,2月份国内冶炼厂复产节奏较为稳定,2月份产量为83.57万吨,同环比同步提升;从3月份冶炼厂计划来看,北方冶炼厂将从冬奥会干扰中逐渐恢复,虽然部分冶炼厂在3月下旬将逐渐开始进入检修状态,但是市场粗铜供应宽松的前提下对电解铜产量影响不大;与此同时,冶炼厂在当下进口比价持续亏损下暂时并未受到太大影响,充裕的铜精矿库存让冶炼厂维持高产,当下也并未听到冶炼厂有提前检修计划。

现货方面,上海电解铜现货对当月合约报于升170~升水220元/吨,均价升水195元/吨,较前一日上升10元/吨。平水铜成交价格73690-73840元/吨,升水铜成交价格73710-73870元/吨。本周起,市场将逐渐转入对下月票报价,当下票差基本稳定与20元/吨左右的水平。与此同时,上海疫情有加剧之势,部分仓库疑似确诊下停止了货物进出,让市场整体交投氛围趋于平淡,但上海地区以连续两周大幅去库,在低库存背景下,持货商也不愿再度大幅调降升水。下周报价全面转成下月票,目前价差在20—30元,月末将至,低库存与交易受阻的矛盾将继续持续,现货升水在今天结束月度长单后更难乐观更难持稳。

库存方面,全国主流地区铜库存环比周一下降1.38万吨至14.88万吨,较上周五减少2.37万吨,本周去库速度较上周放缓,上周下降4.35万吨。导致本周去库速度放缓的原因有以下几点:1,受疫情影响,冶炼厂改为用铁路发货,本周仓库的到货量较上周好转;2,进口铜到货仍偏少;3,受疫情影响下游提货量较上周略有减少。总结一句就是:供应较正常水平仍偏少,但较上周有改善,而需求则较上周有所下降。展望后市,临近月末冶炼厂有清库存的压力料到货量会有所增加,而消费预计在疫情受控且临近清明小长假下游有补货需求的背景下料也会增加,因此,我们预计总库存将继续下降。

需求方面,废铜杆企业本周开工率环比下降1.33%,进一步下降。主因是本周国内疫情确诊病例持续上升,各地的防控政策和防控范围加码,货车司机担忧进入、经过疫区而被隔离,拒绝接单,导致废铜制杆企业发货困难加剧,叠加疫情下,下游的消费企业也受到影响,需求减弱。据SMM数据显示,截止本周五,废铜杆对沪铜当月合约扣减880元/吨,扣减较上周五扩大310元/吨,与精铜制杆拉开较大的价差,替代优势明显,但废铜供应并没好转,可见是需求弱势下,废铜制杆厂家主动下调价格以追求出货。

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,基本面上铜也呈现出库存开始去化、现货升水走强等利多因素。可以说铜的短期基本面已经逐渐从季节性弱势中走出,我们仍然认为随着国内稳增长政策的不断落地,映射到铜的微观消费上并不会差,后续出库、去库进度会继续加深,铜价仍然处于下方空间有限,等待向上驱动的过程之中,在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多