作者 对冲研投

2021-04-26上周铜价震荡上行,周一铜价再度回升,日间时段在美元跳水的推升下,叠加亚太地区权益市场大幅反弹,市场情绪处于risk on的状态中,铜价走出日内反弹,进入晚间时段后美元日内下行暂时告一段落,转为日内低位震荡,铜价也在日内冲高之后有所震荡回落,目前FED再次进入缄默期,市场的加息预期明显降温,这直接带来了美元和美债收益率的回落,推升铜价反弹;周二铜价先扬后抑,日间时段早盘一度继续拉升,美元的走弱再次推升铜价,进入午后转入高位震荡,晚间时段原油突然出现大幅下跌,主要因为美伊谈判进展顺利,市场预期伊朗原油供应增加,同时海外疫情继续扩散,干扰需求预期,同时美国宣布可能对欧佩克采取制裁措施,在原油日内大幅下挫的带动下,铜价日内回调,基本回吐了此前涨幅;周三铜价延续反弹,日间时段便一路上行,收复了前日因为原油意外下跌导致的跌幅,进入晚间时段,加拿大央行利率决议表示缩减QE同时将加息时点超预期提前,此举导致美元盘中跳水,对铜价形成了提振,铜价日内继续上行,最终全天收涨,收复了前一交易日跌幅;周四铜价宽幅震荡,日间时段开盘便展开回调,但是在买盘的介入下随后震荡上行,进入晚间时段之后美国首次申请失业金人数意外走低,推升美元反弹,铜价有所承压,随后美国总统拜登宣布对富人的利得税可能上调至最高的43%,导致美股集体回调,铜价也受到一定拖累,最终回吐日内涨幅;周五铜价再度上行,欧洲主要国家4月PMI表现良好,叠加欧央行维持利率决议不变,虽然美国PMI表现也超出预期,但仍然进一步施压美元,美元继续走弱,进一步推升铜价上行。

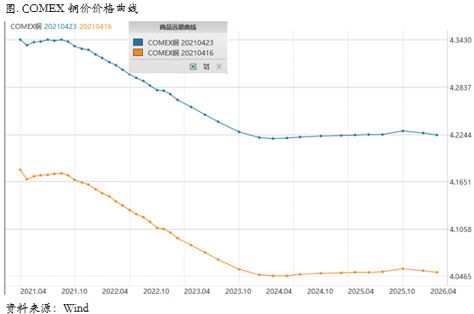

上周COMEX铜价格曲线较此前向上位移,在绝对价格上行的过程中,曲线除了近月升水外,近端呈现较为平坦的contango结构,当然远期仍然处于back结构。我们认为COMEX曲线近端的contango结构某种程度上在反映市场对于近期复苏强度可持续性的担忧,主要考虑到PMI等指标已经回升至历史性高位水平,上方空间在逐渐被压缩,而在经济复苏的中后期,很多宏观指标的上升斜率天然是倾向于下降的。我们认为不能排除后期COMEX有交仓的情况出现,因为目前中国需求较为疲弱,进口窗口持续关闭,海外精炼铜大概率处于相对过剩的状态,即使我们可以看到海外复苏仍在持续,但是后期更多的可能是消费端的回升,而美国基建计划的一波三折,也不利于海外金属需求的改善。因此目前COMEX价格曲线近端的contango可能在反映一些潜在信号,我们需要进一步观察,在此之前不建议再新开borrow头寸。

二、上周SHFE铜市场回顾

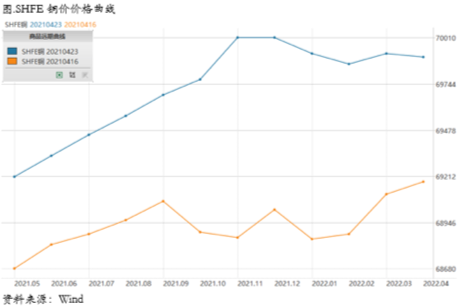

上周SHFE铜价震荡上行,节奏与COMEX铜价基本一致,周中突破70000元/吨整数关口。目前国内现货市场对高铜价依然较为抗拒,上周现货全周都维持贴水格局,月间结构表现羸弱,根据我们的一些调研显示,目前下游铜杆、电线电缆的需求整体依然表现平平,主要依靠铜管、铜箔等领域的消费支撑,国内高供应叠加高价格,对库存的压力不可谓不小,截至目前国内社会库存依然没有出现明显去库,同时保税区库存也处于高位。但是目前市场对国内的供应压力并不在意,一方面认为去库一定会到来,另一方面还是在交易对于宏观的乐观预期,某种程度上,宏观预期与基本面情况出现了分歧。我们认为目前消费对铜价的实际拉动较为有限,4月以来美元的走弱、美债收益率的回落对铜价形成了利好,需要注意的是,美国经济仍然在显著复苏,美元与美债预计上方仍有空间,一旦两者再次出现回升,若国内消费依旧维持中性,可能依旧会对铜价带来压力。同时二季度国内精炼铜供应压力不小,去库压力较大,如果铜价持续处于高位,也不利于产业链去库,因此虽然从趋势上看铜价上行依然成立,但是需要注意风险。

上周SHFE铜价格曲线较此前整体位移向上,曲线近端依然维持contango结构,但是有所走弱,现货周内维持-100元/吨左右的贴水,目前无论是月间结构还是现货升水都表现得非常疲弱。目前铜的需求并不算弱,当然同比去年肯定是偏低的,更重要的在于供应压力较大,无论是国内精炼铜生产还是废铜进口都出现了明显的增强,这是压制升贴水以及价差结构的重要原因。再往后看,4月、5月精铜产量就算环比略有下降,但是同比仍然处于高增长状态,而需求未必能有同等规模的修复,因此供应压力仍然不小,体现在库存上就是目前整个国内铜库存的拐点仍然没有明确出现,整个库存曲线的季节性被拉长。当然目前铜的月差已经逐渐靠近安全边际,borrow头寸做进去并不会有太大亏损,但是仍然缺乏足够的驱动,除非铜矿主产国因为疫情的扰动生产再次受到巨大影响,否则驱动不会太快到来,因此对于国内的月差我们认为暂且观望为宜。

三、国内外市场跨市套利策略

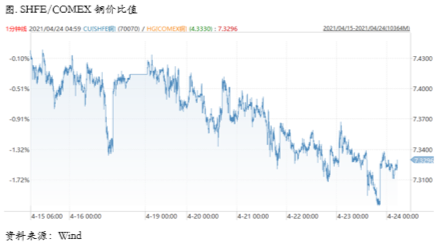

上周SHFE/COMEX比价运行重心显著下移,内外比价走出了正套行情。正如我们此前在周报中指出,目前正套和反套相比,更需要关注的是正套逻辑。目前国内精铜供应增速高、废铜进口显著增长、高价格抑制下游消费,铜库存去化压力大,种种问题的叠加使得国内不需要太多进口铜,因此没有理由做反套给进口商打开利润窗口,相反海外从宏观数据来看依然处于明显的复苏格局之中,外强内弱合乎情理,而从两市的价差结构来看,也更加适合正套头寸在两边的移仓、展期所获得的收益,因此考虑正套是相对更加合适的策略。在上周比价回落后,沪铜现货进口亏损达到1000元/吨水平,正套可以考虑继续持有,但新头寸不建议进入。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,上周市场聚焦于海外疫情第三轮爆发,除了欧洲主要国家外,以巴西、印度为主的发展中国家的情况不容乐观,目前进入到疫苗接种与疫情爆发赛跑的过程中。

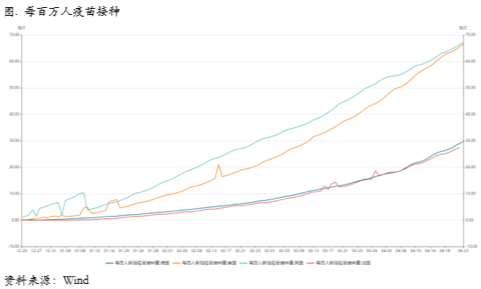

全球疫苗接种已超10亿剂。1)从数量看,全球疫苗接种较半月前继续增长35%。截至4月24日,全球疫苗接种10.0亿剂,其中美国、中国接种均超2.0亿剂,欧洲主要国家超1.1亿剂,其他地区接种继续稳步推进。2)从比例看,以色列继续领跑,英国、美国再度加速。截至4月23日,以色列至少完成1剂接种的人数比例达59%;主要国家英、美接种比例较高,至少完成1剂接种的人数比例分别达50%、42%;其他主要国家目前接种比例仍然较低。3)截至4月23日,全球已通过临床三期的疫苗达13种,其中广泛使用12种。最新消息显示,英国接种阿斯利康疫苗后死于血栓这上升至32人;美国恢复接种此前由于出现不良反应而被多地暂停的强生疫苗;据欧盟官员,欧盟已与辉瑞-BioNTech签署新协议将择期购买18亿剂新冠疫苗。全球疫情明显恶化。全球累计确诊1.5亿例,总死亡超310万,近半月来,全球日均新增确诊病例77.5万例,较半月前环比大幅上升26%。其中:美国新增确诊继续走低,单日新增降至约5.3万例;欧洲疫情延续震荡,欧洲五国近半月日均新增确诊7.8万例;印度成为新的疫情中心,单日新增确诊攀升至35万例;巴西新增确诊震荡上行。综合看,全球疫情再度恶化,美国受益于疫苗接种,新增确诊持续回落,欧洲延续震荡,印度持续高增,巴西震荡上行。

印度经济复苏不确定增加,关注印度疫情是否会向全球蔓延,以及是否会进一步导致全球经济封锁。根据IMF预测,2021年印度有望成为全球经济增长最快的新兴经济体,实际GDP增速有望达到12.6%。疫情爆发叠加部分地区重新采取封锁措施,使得印度经济增长的不确定性增加。全球来看,预计短期将对全球带来扰动,但应难改全球经济修复的大方向,主因在于:疫情爆发之后,多国已经宣布对印度实行旅行限制,加上全球疫苗接种,疫情向印度以外地区蔓延并导致大面积经济封锁的可能性不大,当前各国经济重启计划仍继续推行。 印度疫情的爆发可能短期扰动全球大宗价格。印度作为全球第三大原油消费国,疫情导致其经济复苏不确定性增加,应是近期原油价格小幅回落的一大原因。此外,印度作为全球重要的矿产资源出口国,疫情爆发可能对相关大宗商品的供应带来拖累。

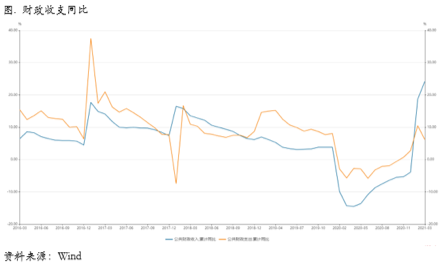

宏观国内方面,上周公布了3月财政数据,从数据来看有以下特点。税收收入缓慢修复,非税收入高增。一季度公共财政收入两年复合增长3.2%,低于一季度GDP两年复合增速5%,低于2019年同期GDP增速6.3%,反映经济复苏仍不充分和减税降费继续推进的共同影响。一季度税收收入两年复合增速2.1%。与经济增长相关主要税收还未充分恢复,一季度增值税、企业所得税两年复合增速分别为-2.7%和-0.9%。一季度非税收入两年平均大幅增长9.9%。2019年以来,非税收入增速往往高于税收收入,反映地方政府为应对减税降费带来的收支平衡压力,多渠道盘活国有资金和资产。

财政支出发力较慢,债务付息压力明显较大。3月末财政收支完成进度相差5.4个百分点,为近年来最高;一季度累计使用赤字1588亿元,占全年预算安排的3.0%,低于2019(11.7%)、2020(13.8%)同期水平,说明支出发力较慢。财政资金继续向民生领域倾斜,主要支出分项中,教育、卫生健康、社保就业等民生性支出同比增长,且高于2019年同期水平,与今年预算安排的重点支出方向一致。值得注意的是,一季度债务付息支出增速达27.4%,较去年同期提高22.8个百分点,债务付息压力明显加大。5、6月新增地方债发行或将放量,央行有望加大货币投放力度,需要警惕资金面变化。参照过去两年专项债额度提前下达的情况,5、6月将有一波新增地方债发行高峰;对标2018年专项债未提前下达的情况,5月新增地方债发行节奏也将加快。从往年来看,5月新增财政存款规模通常不低,对资金面形成一定扰动。考虑到财政因素的影响,5月央行或加大流动性投放,配合地方债发行,对冲财政存款增加。

春季过后,项目启动施工,基建投资已经有所好转,两年平均增速从1-2月的-0.7%提升到一季度的3.0%。预计后续财政支出力度将逐步加大,基建投资有望进一步企稳回升:1)一季度一般公共预算收支进度差距较大,相对充裕的收入来源支撑之下,后续支出也将迎头赶上;2)一季度显著偏慢的政府性基金预算支出进度主要为专项债发行额度低所掣肘,随着5月专项债发行开始放量,支出或也有望加速。

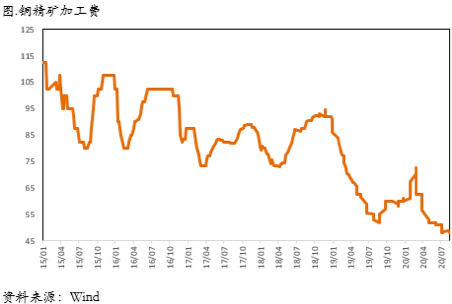

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC均价29.6美元/干吨,较上周增加0.3美元/干吨;26%品位干净铜精矿周均价2317美元/干吨,较上周增加14美元/干吨。本周市场整体仍较为活跃,TC报盘略有上涨,主流在20美元高位至30美元;近月船期货源主流成交维持在30美元附近,也有20美元高位的成交。总体而言,在海外疫情还未对海外供应造成实际影响之际,现货市场TC重心略有上行,市场心态也较之前略有缓和。

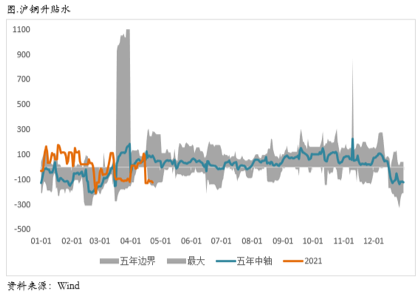

精炼铜方面,消费先扬后抑,交割换月令现货由高升水转大贴水报价;周一至周三,现货平水铜由升水50上调至升水90元/吨,好铜由升水70调至升水140元/吨,原因如下:1、铜价弱势迎来下游买盘积极,铜杆订单提货增加;2、隔月价差由150元/吨扩大200元/吨,引贸易买盘涌入,买现抛期活跃,以上两点共同推动现货升水连续三日上抬。周四逢交割日,市场基本转向次月2105合约报价并且贴水出货,月差较大,叠加铜价上涨,下游畏高活跃度低,贸易商出货换现为主,现货升贴水报价也不断调低。截止周五,现货报价好铜贴水100元/吨、平水铜贴水150元/吨。

废铜方面,截止周五广东市场电解铜报68600元/吨。含税不含运费报价1#光亮铜65698元/吨,2#铜62060元/吨,精废差分别为2902元/吨、6540元/吨,废铜价格上涨1600元/吨,现金价为61400元/吨,本周精废差扩大173元/吨,光亮铜精废差在2042-2902元/吨,周五废铜合理价差为1386元/吨,扩大19元/吨。

需求方面,铜价大涨,各主流市场大中型精铜制杆企业周初订单火爆,成交表现良好,生产工作维持正常,周尾铜价攀升,企业订单表现欠佳,整体成交清淡;废铜制杆端因精废杆价差扩大,价格优势较明显,市场成交好于精铜制杆,但废铜原料端货商出货价格偏高,收货成本较高;铜杆贸易商周初订单表现不错,出货较积极,周尾大量收货,少量出货,以补库为主。纵观本周整体消费,订单量较上周呈上升态势,成交尚可。

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看, 目前国内现货市场对高铜价依然较为抗拒,上周现货全周都维持贴水格局,月间结构表现羸弱,根据我们的一些调研显示,目前下游铜杆、电线电缆的需求整体依然表现平平,主要依靠铜管、铜箔等领域的消费支撑,国内高供应叠加高价格,对库存的压力不可谓不小,截至目前国内社会库存依然没有出现明显去库,同时保税区库存也处于高位。但是目前市场对国内的供应压力并不在意,一方面认为去库一定会到来,另一方面还是在交易对于宏观的乐观预期,某种程度上,宏观预期与基本面情况出现了分歧。我们认为目前消费对铜价的实际拉动较为有限,4月以来美元的走弱、美债收益率的回落对铜价形成了利好,需要注意的是,美国经济仍然在显著复苏,美元与美债预计上方仍有空间,一旦两者再次出现回升,若国内消费依旧维持中性,可能依旧会对铜价带来压力。同时二季度国内精炼铜供应压力不小,去库压力较大,如果铜价持续处于高位,也不利于产业链去库,因此虽然从趋势上看铜价上行依然成立,但是需要注意风险。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。