作者 对冲研投

2020-11-30上周铜价维持强势格局,周一铜价震荡运行,日间时段基本在狭窄的区间内波动,在此前的大涨之后,需要一段时间来对涨幅进行消化,晚间时段美国PMI好于预期和前值,使得美元指数日内强劲拉升,对铜价形成了一定打压,但在美元日内拉升结束之后,由于数据本身表现抢眼,以及疫苗再次传来好消息,市场风险偏好升温,铜价收复了日内跌幅,全天以震荡格局走完;周二铜价显著反弹,日间时段下午出现了显著拉涨,我们认为仍然是看多铜价的人在买入,至晚间时段,铜价转入高位震荡,但整体市场情绪依然偏正面;周三铜价先抑后扬,日间时段铜价再次创出近期新高后开始震荡回落,亚洲地区权益市场表现偏弱也对市场情绪带来了一定打压,晚间时段进来之后,密集公布了美国众多宏观数据,诸如新订单、批发库存、新屋销售、初请失业金等指标均与预期基本符合,显示美国经济复苏势头依然可观,而11月FOMC决议整体依然中性,美元持续回落,也推升铜价的上行;周四铜价再度上涨,宏观面全天较为平静,这给了多头一个相对有利的氛围继续看多铜价,在弱势美元以及积极的经济预期的推动下,铜价继续走高,再次刷新近期高点;周五铜价,日间时段中国规上工业企业利润数据表现良好,铜价继续逐渐上行,晚间时段市场依然处于risk on之中,风险资产普遍上扬,铜价继续创出近来新高。

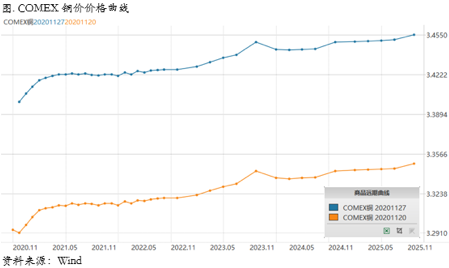

上周COMEX铜价格曲线较此前向上位移,在绝对价格上移的过程中,曲线近端的back结构有所走弱,出现了一定的contango结构,但幅度并没有十分陡峭,这与我们此前在周报中的观点相符,即正套为主,但是不足以支撑较长时间和幅度较深的back结构。目前曲线近端重新回到contango结构,我们认为仍然可以择机布局跨月的正套头寸。目前美国经济复苏的势头仍在继续,最近公布的宏观数据仍然指向这一点,虽然复苏的斜率可能会有所放缓,但这是复苏过程中的正常现象,即斜率在一段时间之后天然是倾向于放缓的,不可能要求在一轮复苏中斜率用于陡峭。此外,目前大选结果进一步清晰,而疫苗的消息又适时给予市场进一步刺激,后续如果财政计划推行,复苏将更加明确。同时,COMEX库存近期维持低位水平,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复。所以目前跨月正套还是更具有性价比,但是对择时的要求较高,因为目前仍然并不足够支撑较长时间和幅度较深的back结构。

二、上周SHFE铜市场回顾

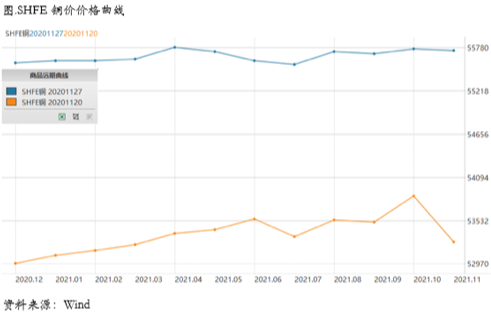

上周SHFE铜价显著上行,突破56000元/吨整数关口。正如我们在最近的周报中连续指出,RCEP的签署将对铜价带来较强的驱动,可能使得铜价上升到一个新的中枢运行,同时我们也提到铜价在经历了11月上半周的各种压力之后,接下来的压力目前看来是边际减弱的,因此种种迹象都指向了铜价的上涨。在上周的上涨中,我们发现了一些比较积极的基本面信号有所变化:1.库存在高价格之下虽然仍然在去化,但是去化幅度开始收敛,如果本周价格再涨可能去化会终结;2.国内现货市场精炼铜在高价格之下的升水表现整体坚挺,但是已经有所走弱,不排除囤货者开始甩货,打压升水;3.精费价差在上周最后三个交易日出现明显走阔,这一点值得注意,某种程度上说明废铜货源开始流出,这也可能影响精铜的去库。我们认为在上周的上涨之后,基本面的情况要值得关注,再往上走市场的分歧也会更大,在宏观面平静了连续两周之后,也要警惕出现新的风险事件的扰动,这可能会引发获利盘的集中了解,对铜价带来较大的回调压力。

上周SHFE铜价格曲线较此前整体位移向上,曲线近端依然维持contango结构,并且没有明显变化,不过上周从现货基差来讲意外地维持强势格局,这与近期贸易商的行为密不可分。近期贸易商的行为在于升水收敛之后仍然会有收货的行为,一方面因为较低的升水仍然比较有吸引力,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于囤货和国储收储,暂时已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略,但是考虑到今年四季度赶工的情况大概率不会发生,因此上方空间暂时不宜看得太高,在近期现货升水走强之后,预计月差的上方空间有比较有限。

三、国内外市场跨市套利策略

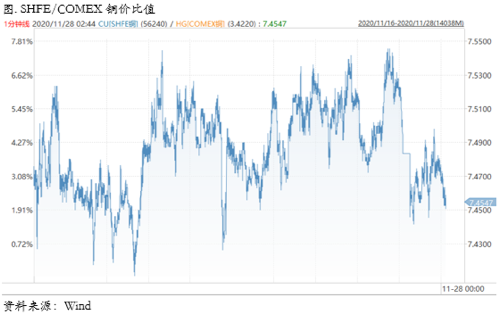

上周SHFE/COMEX比价运行重心宽幅震荡,全周基本围绕7.47一线运行。此前我们对于比价一直持有正套逻辑的观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,9月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果旺季来临可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套为主,当然在近期比价持续走弱之后,本周不建议新建正套头寸。

四、宏观、供需和持仓,铜市场影响因素深度分析

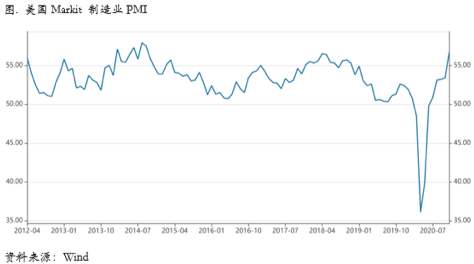

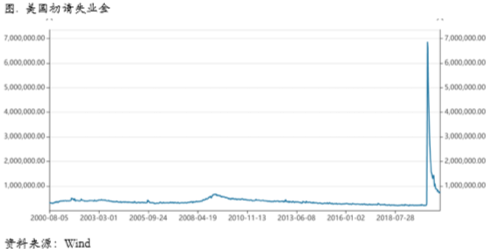

宏观海外方面,经济数据方面,作为劳动力市场关键的高频同步数据,截至11月28日的最近一周内,美国初请失业金人数本期数值为77.8万人,前值74.8万人,预期73.0万,本期续请失业金人数为607.1万人,略高于市场预期602.0万人,继上周后再度上涨,新冠确诊病例持续增加给美国劳动力市场复苏负面冲击;11月23日报美国十一月Markit制造业PMI为56.7,前值56.3,同日报十一月综合PMI值57.9,略高于前值56.3,达到自2009年以来最高值;11月24日公布美国十一月消费者信心指数为96.1,明显低于前值101.4,略低于预期98.0;11月25日报美国当周API原油库存变动值为380.0万桶,低于前值417.4万桶,同时报美国EIA原油库存变动值为-75.4万桶,前值76.8万桶,预期12.7万桶;11月25日报美国十月季调后新屋销售年化总数为99.9万户,前值100.2万户,季调后新屋销售年化月率环比为-0.3%,略低于前值0.1%,环比为近六个月以来首次下跌;同日报第三季度实际GDP年化季率33.1%,与前值持平,第三季度GDP平减指数季度环比3.7%,较前值1.4%明显增加,预期值3.7%;欧元区方面,11月23日报十一月欧元区Markit制造业PMI为53.6,前值54.8,预测值53.1,同日报欧元区Markit综合PMI为45.1,较前值50.0有所下降,欧元区Markit服务业PMI为41.3,前值46.9,预测值42.5,综合PMI下降成为7个月以来首次低于50,受疫情封锁措施影响致使服务业遭受严重打击;11月27日报欧元区经济景气指数87.6,前值91.1,预测值86.5,消费者信心指数-17.6,前值-15.5,预期值-17.6,疫情持续蔓延带动民众悲观情绪,但整个市场受新冠疫苗研发进展及欧元区央行刺激经济政策积极影响,对未来前景仍持乐观态度。日本方面,11月27日报东京核心CPI年率为-0.7%,前值为-0.5%,预期值-0.7%,CPI指数自疫情以来持续降低;同日报东京CPI年率-0.7%,前值-0.3%,自2012年以来最大幅度下降。

美国方面,我们认为:(1)制造业、服务业达到2015年以来最高峰,进一步刺激经济需求,鼓励就业,制造业等行业恢复动力强劲;(2)尽管美国续请、初请失业金人数出现反弹上涨,在新冠疫情大范围感染及商业限制情况下,意味劳动力市场复苏未来一段时间将会被放缓;(3)本期EIA原油库存变动意外下降,油价仍持续上涨势头,受疫苗推出及OPEC推迟增产等多方面考量,主要工业品未来一段时间需求前景良好。

宏观国内方面,上周公布了2020年1-10月工业企业利润:2020年1-10月,全国规模以上工业企业利润总额50124.2亿元,(可比口径)同比增速收于0.7%。

工业企业盈利恢复态势进一步巩固,累计利润增长由负转正。2020年1-10月工业企业生产经营状况持续好转,盈利恢复态势进一步巩固,企业累计利润同比增速年内首次实现由负转正,10月利润增速加快,同比增长28.2%,相比于9月份高出18.1个百分点。具体分析其原因有三:一、工业企业供给与需求恢复速度持续加快。供给方面,10月规模以上工业增加值同比实际增长6.9%,环比增长0.78%。国内需求方面,投资情况持续改善,1-10月份,全国固定资产投资483292亿元,同比增长1.8%,增速比1-9月份提高1.0个百分点。外需方面,海外消费进一步回升,出口形势好转,10月当月出口商品货值为1.61万亿,同比增长7.6%,保持了较快增长势头。二、产业链循环持续改善,随着下游需求持续回暖,产业内部循环逐步畅通,上游行业利润快速修复。超六成行业利润实现增长,装备制造业利润增长有所加快,1-10月装备制造业利润同比增长9.6%,拉动规模以上工业利润同比增长3.2个百分点。三、价格端出厂价格降幅收窄,10月全国工业生产者出厂价格中生产资料价格同比下降2.7%,降幅比上月收窄0.1个百分点,由此带来的工业品出厂价对利润的拉动作用增强,造成10月利润增速加快。

成本端费用下降,助推利润空间。今年以来为统筹推进疫情防控和缓解企业经营压力,各级政府积极出台阶段性、有针对性的减税降费措施,缓解企业经营困难。1-10月份,规模以上工业企业每百元营业收入中的成本为84.18元,同比增加0.04元;每百元营业收入中的费用为8.93元,同比增加0.14元。10月份,规模以上工业企业每百元营业收入中的成本同比减少0.10元,每百元营业收入中的费用同比减少0.22元。企业经营压力持续缓解,企业盈利状况明显好转。10月份,规模以上工业企业营业收入利润率为5.98%,同比提高0.08个百分点。

企业杠杆略有回落。10月份,规模以上工业企业资产负债率为56.6%,同比持平。其中,私营企业,股份制企业及外商及港澳台商投资企业较上月均有所回落,分别收于58.1%,57.2%和54.0%,均回落0.1个百分点;国有控股企业较上月持平,收于57.4%。按不同行业来看,采矿业资产负债率为59.4%,较上月回落0.1个百分点;制造业资产负债率收于55.8%,较上月回落0.1个百分点;电力、热力、燃气及水的生产和供应业收于58.9%,同上月持平。

市场需求恢复稳定,企业现金流压力加大。10月产成品存货周转天数为18.8天,同比增加1.5天;应收账款平均回收期为54.7天,同比增加7.1天。值得注意的是,当前市场需求虽恢复稳定,但应收账款增速持续上升,企业现金流压力较大,不利于企业生产经营的持续恢复。1-10月份工业企业营业收入和利润增速首次年内转正,有望继续维持增长态势。

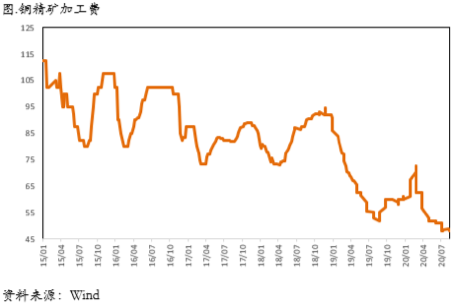

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC 48.2 美元/干吨,较上周增加0.1 美元/干吨,加工费基本没有太大变化,但是现货市场成交吨量有一定增长趋势,主流成交仍维持在40 高位,部分杂质含量偏高的矿成交在50 美元/干吨附近。受澳大利亚铜精矿供应变化影响,换货等活动仍然较为活跃。

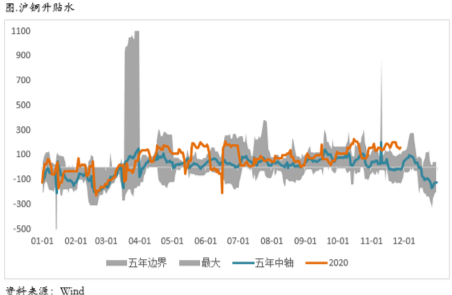

精炼铜方面,周内升水延续强劲表现,市场接货呈阶段性起伏,下游企业吸收低品质货源为主。周内市场报价好铜升水170-210 元/吨,平水铜升水150-200 元/吨,湿法铜升水80-160 元/吨。短期来看,低位库存对于持货商挺价情绪继续提供良好支持,下游企业接货情绪尚存,但对于高升水的抵制情绪更为明显,市场大幅走高的动力有限,预计下周市场报盘延续本周高位升水状态,但续涨动力不足,平水铜报价升水160-220 元/吨;华南市场周内好铜报价升水80 元/吨-升水100 元/吨,平水铜报价升水50 元/吨-升水80 元/吨,湿法铜报价0-升水20 元/吨。截止至本周五,广东现货库存6.43 万吨,较上周五下滑0.85万吨,进口铜入库较少,且电商促销旺季来临,下游厂家原料消费好转,出库维稳,去库状态得以延续。

冶炼厂方面,冶炼企业产出总体依然出现小幅回落态势,五家冶炼企业并未结束,产出依然受影响。近期冶炼企业原料长单谈判依然没有明确结果,市场认为双方心理价位相差较大,因此暂时难有成交。

库存方面,上周COMEX库存重新开始去化,目前下降至8.1万吨附近,SHFE铜库存大幅去化2.1万吨,保税区铜库存小幅去化,广东地区铜库存有所下降,总体上全球精炼铜显性库存环比上一周明显下降。

需求方面,铜杆市场整体订单一般,周初铜价大幅上涨,精废差扩大到1300 左右,废铜制杆优势明显,企业订单表现尚可,但由于市场价格普遍较高,下游畏高情绪转浓基本按需采购,故订单量较上周有小幅收缩;而后半周铜价回落,精铜制杆订单小有回升但市场反映整体依然偏弱。铜管方面,订单量一般。调研山东市场铜管需求表现一般,广东市场,企业生产情况基本稳定,订单情况整体好于去年水平。11 月空调排产环比增11.4%,同比增13.4%。11 月铜管加工企业产能利用率环比继续提升,同比显著高于去年水平。

上周精废价差有所缩小,主要因一方面铜价高位回调,从波动率上幅度更大,价差被天然缩小,另一方面国内废铜供应有所放缓,目前废铜的经济性又有所走弱,如果绝对价格继续下滑,精铜可能重新对废铜有所替代。

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看,上周SHFE铜价显著上行,突破56000元/吨整数关口。正如我们在最近的周报中连续指出,RCEP的签署将对铜价带来较强的驱动,可能使得铜价上升到一个新的中枢运行,同时我们也提到铜价在经历了11月上半周的各种压力之后,接下来的压力目前看来是边际减弱的,因此种种迹象都指向了铜价的上涨。在上周的上涨中,我们发现了一些比较积极的基本面信号有所变化:1.库存在高价格之下虽然仍然在去化,但是去化幅度开始收敛,如果本周价格再涨可能去化会终结;2.国内现货市场精炼铜在高价格之下的升水表现整体坚挺,但是已经有所走弱,不排除囤货者开始甩货,打压升水;3.精费价差在上周最后三个交易日出现明显走阔,这一点值得注意,某种程度上说明废铜货源开始流出,这也可能影响精铜的去库。我们认为在上周的上涨之后,基本面的情况要值得关注,再往上走市场的分歧也会更大,在宏观面平静了连续两周之后,也要警惕出现新的风险事件的扰动,这可能会引发获利盘的集中了解,对铜价带来较大的回调压力。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。