预计阅读时间 7分钟

流动性紧缩,金银的韧性与铜的疲态

作者 对冲研投

2025-11-10摘要

上周宏观层面的主题围绕着美国政府长期关门之后,市场美元流动性的紧张而展开。目前市场预计最乐观的情况下政府可能在11月17日重新开门,但是实际情况能否如此顺利,仍然要等待局势进一步明确,在此之前很难说本轮因为美国政府关门而引起的冲击就完全结束。

核心观点

1、上周金铜承压,铜价跌幅更大

贵金属方面,上周COMEX黄金下跌0.14%,白银下跌0.05%;沪金2512合约下跌0.07%,沪银2512合约上涨0.38%。主要工业金属价格中,COMEX铜、沪铜分别变动-3.05%、-1.23%。

2、流动性冲击之下铜价有所回落

上周宏观层面的主题围绕着美国政府长期关门之后,市场美元流动性的紧张而展开。美国财政部TGA账户余额明显增加,衡量美元短期流动性的利率指标也有所抬升,美股、比特币等流动性敏感资产在上周也悉数回调,铜价也未能幸免。目前市场预计最乐观的情况下政府可能在11月17日重新开门,但是实际情况能否如此顺利,仍然要等待局势进一步明确,在此之前很难说本轮因为美国政府关门而引起的冲击就完全结束。

3、黄金下方空间相对有限

上周,美国政府关门持续下,金融流动性风险似有酝酿,美股随之大幅回调,金价整体承压。同时,前期的贸易冲突持续缓和,避险需求回落下,金价整体处于横盘整理阶段。然而,中长期金价上行格局未改,在美国主权信用风险、大国博弈等因素的支撑下,金价下方空间同样有限,关注美国政府重启时点,以及相应的经济数据变化对降息预期的影响。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价震荡回落,市场风险偏好有所降温。上周宏观层面的主题围绕着美国政府长期关门之后,市场美元流动性的紧张而展开。美国财政部TGA账户余额明显增加,衡量美元短期流动性的利率指标也有所抬升,美股、比特币等流动性敏感资产在上周也悉数回调,铜价也未能幸免。目前市场预计最乐观的情况下政府可能在11月17日重新开门,但是实际情况能否如此顺利,仍然要等待局势进一步明确,在此之前很难说本轮因为美国政府关门而引起的冲击就完全结束。

上周SHFE铜价小幅回落,价格重回85000元吨附近运行。铜价在此前上涨之后,对国内消费的抑制作用相对明显。本周铜价下跌之后,库存也并没有见到明显去化。四季度国内供需压力仍然较大,去库的过程可能不会太顺利,只要不大累库就已经算相对不利空的情况。不过如果价格进一步下跌,预计会进一步刺激消费的恢复,国内需求会再次扮演铜价下方边际支撑和托底的角色。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破36万吨。目前COMEX铜库存自3月中旬虹吸效应以来累积增长超25万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有5-10万吨铜没有显性化,对于COMEX铜的结构并没有太合适的策略。

上周SHFE铜价格曲线较此前向下位移,此前我们指出:随着现货升水在旺季的持续回落,我们并不看好后续月差向上的空间,目前看来完全吻合。除此之外,目前9月精炼铜进口已经确认回到了33万以上的水平,预计4季度单月进口量也将维持高位水平,叠加铜价处于高位、精铜消费偏弱,我们很难真正看到价格曲线在四季度走强。

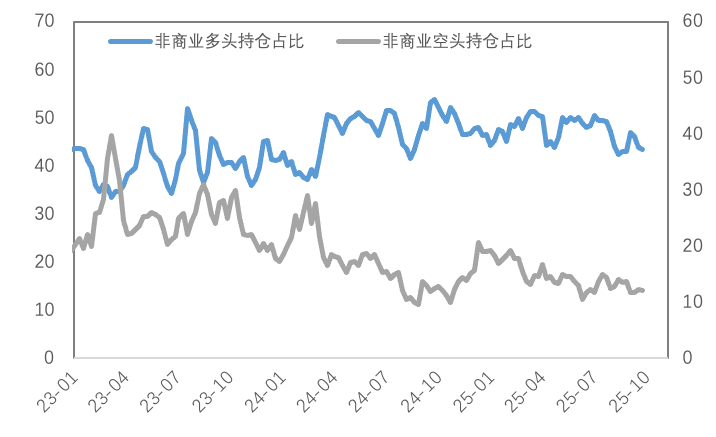

持仓方面,由于美国政府停摆,CFTC的持仓统计及发布工作也暂时停止,我们无法获得最新的持仓数据。

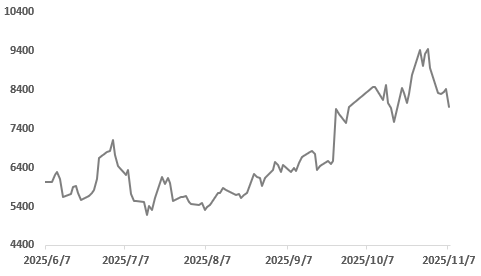

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

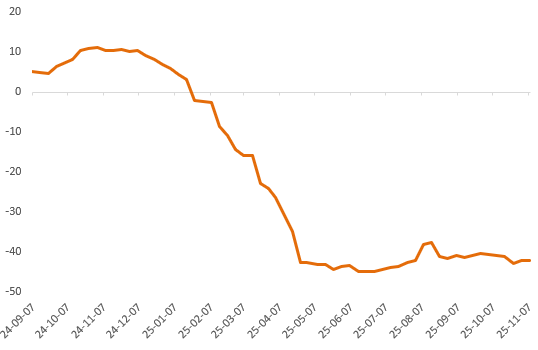

上周铜精矿TC周指数为-42.1美元/干吨,较上周涨0.35美元/干吨。近期铜精矿市场围绕价格、长单谈判等核心问题展开交流与博弈。市场价格波动频繁,长单谈判进展不一.进口铜精矿价格波动较小,近期价格多在-40低位徘徊,近日成交TC价格在-40中低位徘徊,报盘围绕在-40中位,混矿与干净铜精矿价差逐渐缩小,需求方表示,近月货物基本采购完毕,需求不多,对明年一季度货物仍有需求,贸易方表示,今年货物基本出售完毕,明年一季度状况尚不明朗,报盘还为时尚早。

图2:铜精矿加工费

数据来源:SMM

现货方面,周内铜价有所回落,且月初企业资金压力释放,部分下游企业逢低采购补库,市场消费有所回升;但由于价格跌幅相对有限,同时部分下游加工企业新增订单不多,日内谨慎观望情绪仍存。随着临近交割换月,且市场主流交割品牌流通仍稍不多,持货商预计贴水出货意愿较低,周内或挺于平水附近出货,但考虑到目前铜价仍高位运行,下游采购需求提升空间仍将受限,且近月Contango月差收敛,因此升水上涨压力仍存,周内或区间运行于升0~升150元/吨附近。

图3:沪铜升贴水

数据来源:SMM

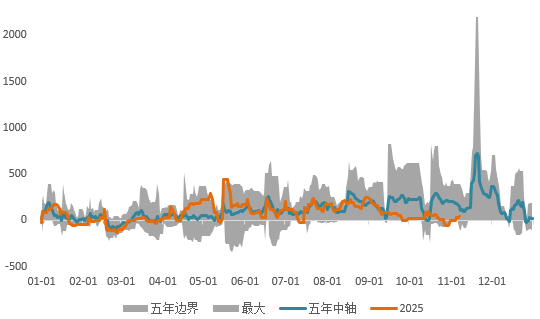

国内市场电解铜现货库存20.26万吨,较30日增1.04万吨,较3日降0.34万吨;周内上海市场社库继续表现增加,由于国产货源仍有到货入库,且月底下游企业入市采购意愿减弱,加之铜价震荡上行,下游消费难有起色;下周来看,考虑到短期铜价偏强运行,且进口铜仍有到货,下游采购需求预计维持刚需为主,因此周内库存或继续小幅累库。而广东市场来看,市场到货有所减少,加之铜价高位运行,因而下游企业多提长单为主,零单成交有限,因此出库表现多于入库,且后续难有明显转变,广东现货库存维持去库为主。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

精铜杆加工费除广东市场外,整体呈上涨表现,普遍涨幅40-50元/吨;铜价回调刺激精铜杆订单环比回升,但下游消费未能完全恢复;再生铜杆市场政策调整影响扩大,部分区域出现阶段性停产;精废杆价差、再生铜杆贴水继续收缩;国内铜杆社会库存延续高位。在经历集中性检修之后,精铜杆市场预计仍需时间恢复至此前水平,虽目前铜价下调对精铜杆订单有正向提振,但由于实际增量较少且未见持续性订单体现,精铜杆市场交易以及增产压力依旧较大,后续市场提货和新订单补充成为关键。再生铜杆端已有部分企业考虑近期行业政策调整而放缓接单,但由于在手订单相对充裕,后续仍有较大交付压力,而原料采购补充难度逐渐提升,原料溢价也越来越高,后续再生铜杆企业可能再度面临原料补充压力。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周金银震荡盘整,COMEX金银于3935-4043美元/盎司、46.5-48.9美元/盎司区间内运行。上周,美国政府关门持续下,金融流动性风险似有酝酿,美股随之大幅回调,金价整体承压。同时,前期的贸易冲突持续缓和,避险需求回落下,金价整体处于横盘整理阶段。

(二)比价与波动率

上周,金价跌幅弱于银价,金银比小幅回升;金价跌幅弱于铜价,金铜比小幅上行;原油跌幅强于金价,金油比震荡上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

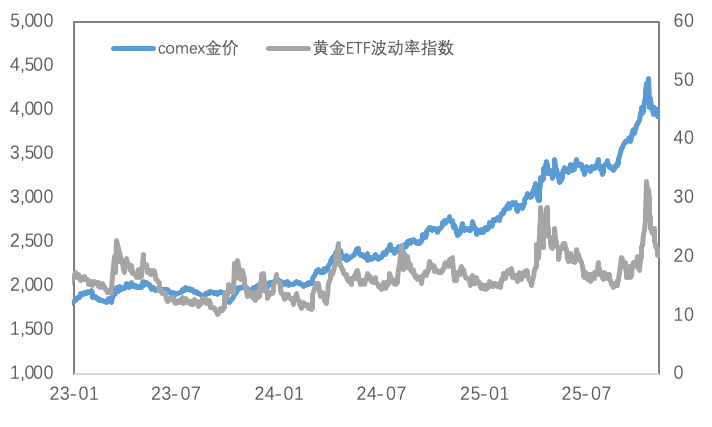

黄金VIX持续回落,前期贸易冲突的缓和使得避险需求下降,带动黄金波动率下行,关注后续流动性问题的发酵。

图9:黄金波动率

数据来源:Wind

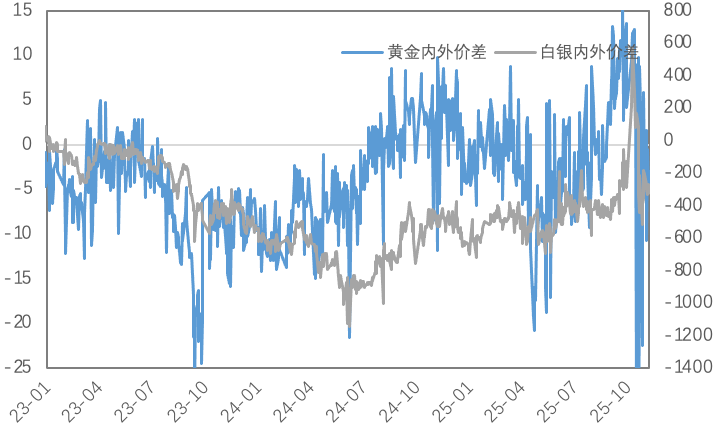

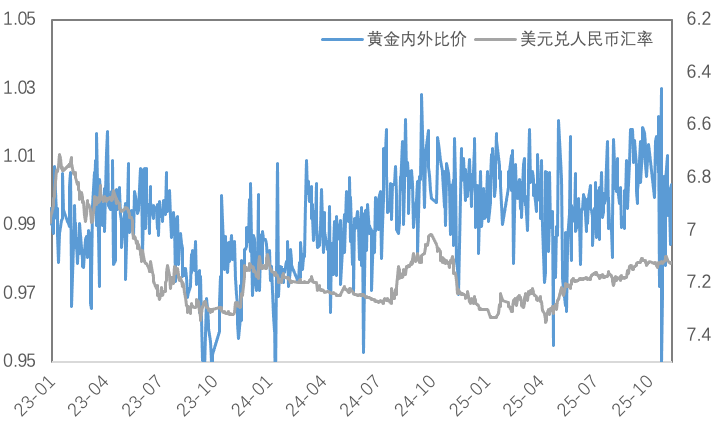

近期人民币汇率影响较前期减弱,上周黄金内外价差及比价回落,白银内外价差回升,内外比价小幅回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

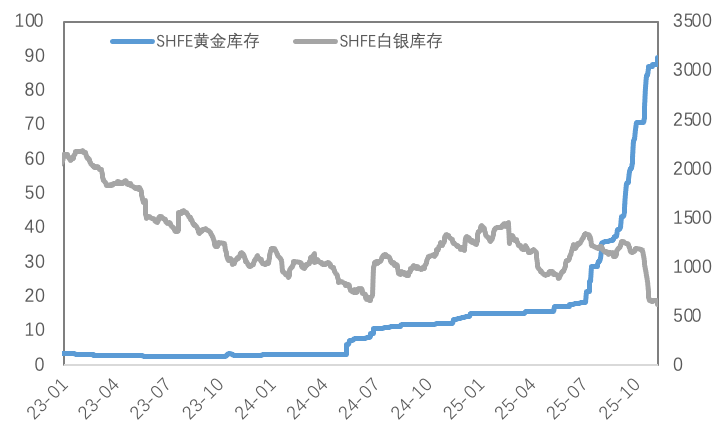

(三)库存与持仓

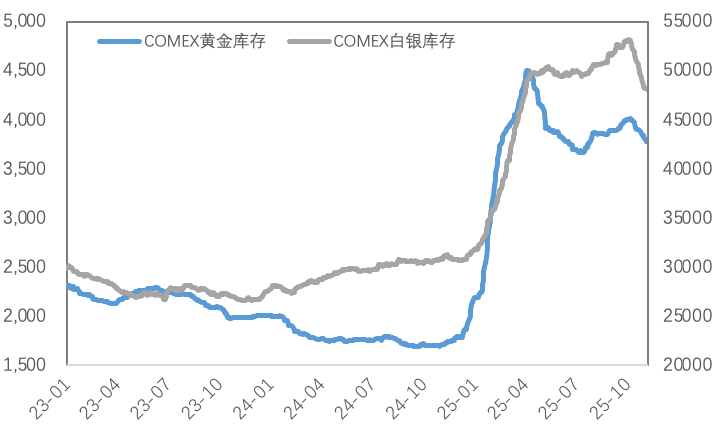

库存方面,上周COMEX黄金库存为3773万盎司,环比减少约44万盎司,COMEX白银库存约为48012万盎司,环比减少约232万盎司;SHFE黄金库存约为89.6吨,环比增加1.8吨,SHFE白银库存约为623吨,环比减少约42吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

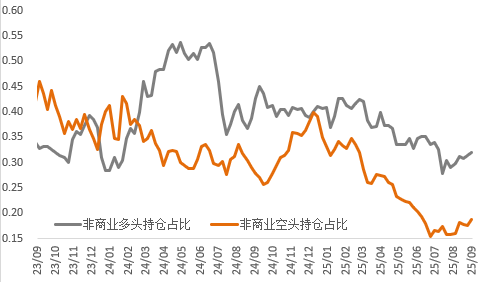

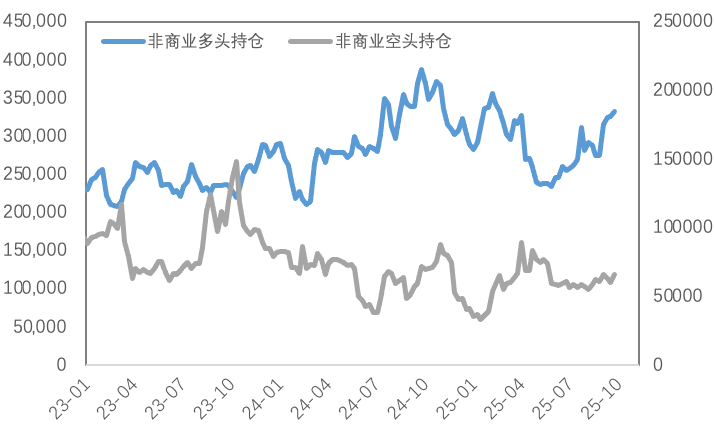

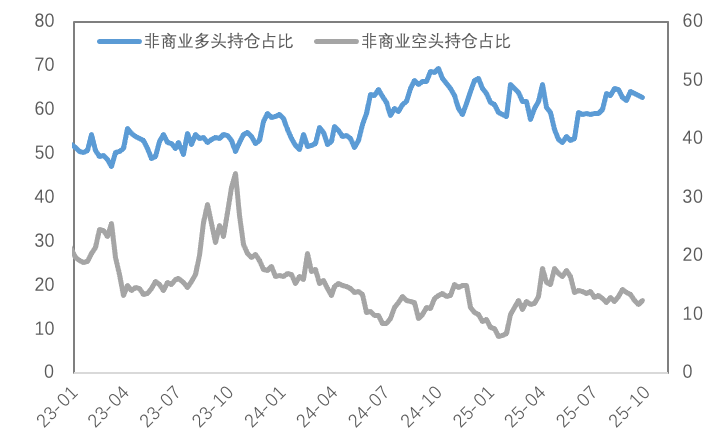

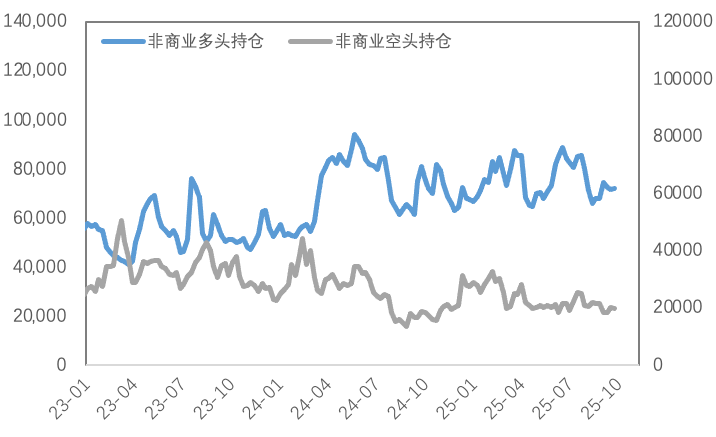

持仓方面,SPDR黄金ETF持仓环比增加2.9吨至1042吨,SLV白银ETF持仓环比减少101吨至15089吨;因数据延迟发布,截至9月23日,COMEX黄金非商业总持仓为39.9万手,其中非商业多头持仓增加6030手至33.3万手,空头持仓增加5691手至6.61万手;非商业多头持仓占优,比例较上周下降至62.9%附近,非商业空头持仓占比上升至12.5%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

铜价在此前上涨之后,对国内消费的抑制作用相对明显。本周铜价下跌之后,库存也并没有见到明显去化。四季度国内供需压力仍然较大,去库的过程可能不会太顺利,只要不大累库就已经算相对不利空的情况。不过如果价格进一步下跌,预计会进一步刺激消费的恢复,国内需求会再次扮演铜价下方边际支撑和托底的角色。

然而,中长期金价上行格局未改,在美国主权信用风险、大国博弈等因素的支撑下,金价下方空间同样有限,关注美国政府重启时点,以及相应的经济数据变化对降息预期的影响。

关注及风险提示

美国政府重启时点、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多