预计阅读时间 7分钟

金铜重拾上行,需待二次通胀交易回归

作者 对冲研投

2024-05-13摘要

目前市场仍然停留在坏消息就是好消息的阶段,因为SOFT DATA的坏消息可以推升降息预期,但是又不足以担忧真正的衰退,而只要不滑落到真正的衰退,降息对需求就是非常有利的,所以目前价格依然坚挺,不过需要重拾上行驱动,还得等到二次通胀交易的重新回归。

核心观点

1、上周贵金属与铜价依然强势。

贵金属方面,上周COMEX黄金上涨2.46%,白银上涨6.01%;沪金2408合约上涨1.75%,沪银2408合约上涨5.83%。主要工业金属价格中,COMEX铜、沪铜分别变动+1.84%、-1.47%。

2、降息预期提供支撑,通胀交易才是驱动。

目前市场仍然停留在坏消息就是好消息的阶段,因为soft data的坏消息可以推升降息预期,但是又不足以担忧真正的衰退,而只要不滑落到真正的衰退,降息对需求就是非常有利的,所以目前价格依然坚挺,不过需要重拾上行驱动,还得等到二次通胀交易的重新回归。

3、降息预期再度推升金价。

上周美国当周初请失业金人数超预期回升,劳动力市场似乎就此降温,而周内联储官员的表态相对鸽派,降息预期的提振再度支撑贵金属价格走强。当前来看,就业市场给予年内降息的底气,但过早的降息或使通胀再度抬头。无论是高利率或降息前期,均能成为金价走强的理由。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价偏强震荡,周五一度冲高回落,表现强于其他市场的铜价。铜市场的情绪仍然较为积极,目前市场仍然停留在坏消息就是好消息的阶段,因为soft data的坏消息可以推升降息预期,但是又不足以担忧真正的衰退,而只要不滑落到真正的衰退,降息对需求就是非常有利的,所以目前价格依然坚挺,不过需要重拾上行驱动,还得等到二次通胀交易的重新回归。

上周SHFE铜价高位震荡,周中价格一度有所回落,但是下游点价买盘集中介入,使得价格获得支撑。目前国内数据表现仍然尚可,上周公布的出口数据也再度转正且超预期,加之国内目前各地开始放开地产政策,同时专项债等发行也在提速,国内复苏的逻辑并不能在短时间内证伪,预计仍将持续1-2个月的时间,所以价格仍然易涨难跌。

期限结构方面,COMEX铜价格曲线发生巨大变化,近端转为非常明显的contango结构,且较其他市场的价差出现了巨大的分化。主要还是在于北美库存处在低位,而巴拿马运河水位较低,航运受阻,南美发往北美的电铜受到影响,而从亚洲拉货目前看来价差还不足以完全覆盖其中的成本,因此虽然back结构比较明显,但是lending操作可以选择再有所观望。

SHFE铜价格曲线较此前向上位移,目前曲线的高点回到8月,4月去库不理想,5月以来去库也非常一般。目前由于现货商大量的买现抛期操作,相当部分的现货库存可能已经被锁定,暂时无法进入市场流通,如果价格下跌带来下游买入,可能反而会使得月差有明显收敛,因此在价差较大时介入borrow的安全边际相对较高,但是空间可能相对有限。

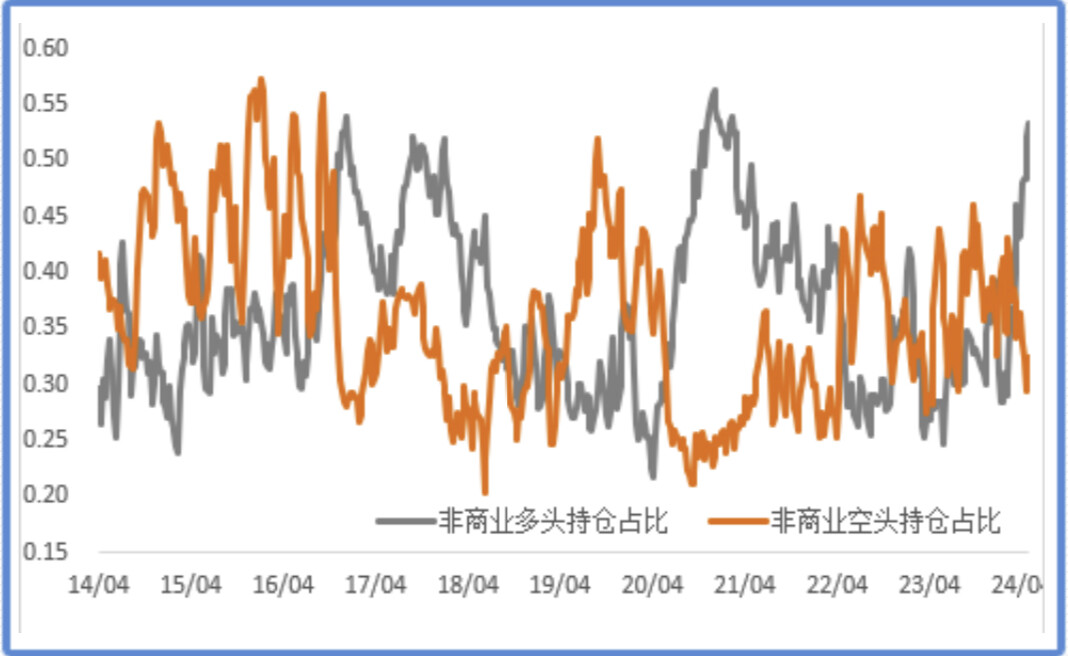

持仓方面,从CFTC持仓来看,上周非商业多头占比明显快速回升,价格的上涨也与这一情况相吻合,目前该占比处于高位水平,但是距离历史上的高位区间仍然还有一段距离。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

上周铜精矿TC指数2.7美元/干吨,较上周减少0.8美元/干吨。节后铜精矿现货TC维持低位,但临近周末,铜精矿周度现货TC略有回调趋势,尽管月差仍然偏大。现货市场活跃度略有回暖,主流成交/可成交在个位数低位至中位。多数贸易商的报盘仍然偏低,但部分贸易商报盘略有上调,冶炼厂回盘也略有上调,尽管合同条款仍保持议价空间。Grasberg下半年持续出口及巴拿马大选提振了部分市场参与者的情绪。需求端,冶炼厂集中检修中,极个别略降负荷运营。多个市场参与者认为现货TC有上调空间,但是十分有限。

图2:铜精矿加工费

数据来源:SMM

现货方面,由于周初铜价连续走跌,部分下游加工企业反馈新增订单有所增加,日内入市采购意愿表现提振。但高铜价背景下,下游短期补库情绪较低,基本仍以订单量采买维持生产为主,且铜价走高对于消费影响仍较为明显。临近05合约交割日,月差再度有所扩大,且受制于近期冶炼厂出口以及进口铜流入较少,市场流通货源预计难显充裕。因此周初交割前,现货升水仍有望企稳上涨;但值得注意的是铜价仍表现高位震荡,下游消费预计回升有限,因此换月升水上涨压力仍较大。

图3:沪铜升贴水

数据来源:SMM

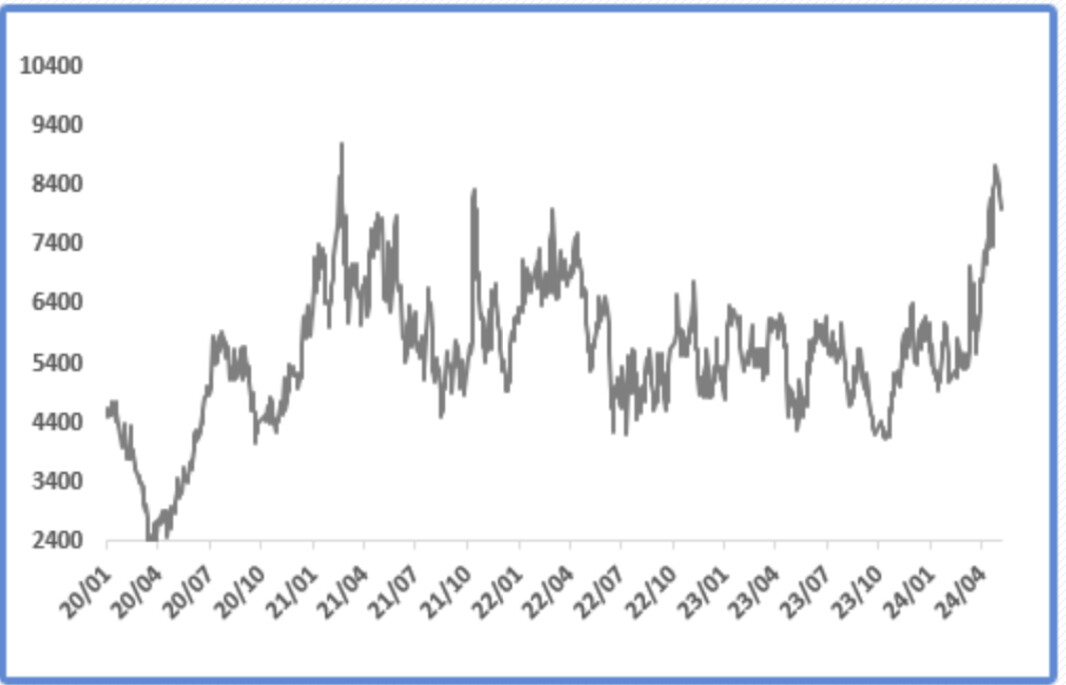

国内市场电解铜现货库存40.30万吨,较29日增1.46万吨,较6日降0.10万吨;本周上海市场库存小幅增加,主因上海市场由于交割临近,部分炼厂仍有发货,但因周内铜价逐渐走跌,下游消费有所回暖,因此周内库存增加并不明显。广东市场库存亦继续增加,虽铜价表现回落,但该市场下游消费未有明显提振,但仓库到货也不多,出入库相对持平,因此库存小幅增加。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

8mm精铜杆加工费继续小幅上涨,但南北市场价差依然明显。从目前铜杆企业的情况来看,精铜杆端受限于订单需求影响,企业的产销积极性较为一般,提产也会受到下游订单较弱的影响,且这一情况在目前铜价上涨的趋势之中会被进一步放大;再生铜杆端再度面临行业政策的调整,目前“反向开票”的具体实施尚不明朗,企业的原料采购谨慎,部分企业也选择前期原料进行生产,限制了一部分企业的提产进度。整体来看,铜杆企业的生产短期快速提产的难度较大,而铜价若进一步上涨,精铜杆的市场竞争也会继续增加。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

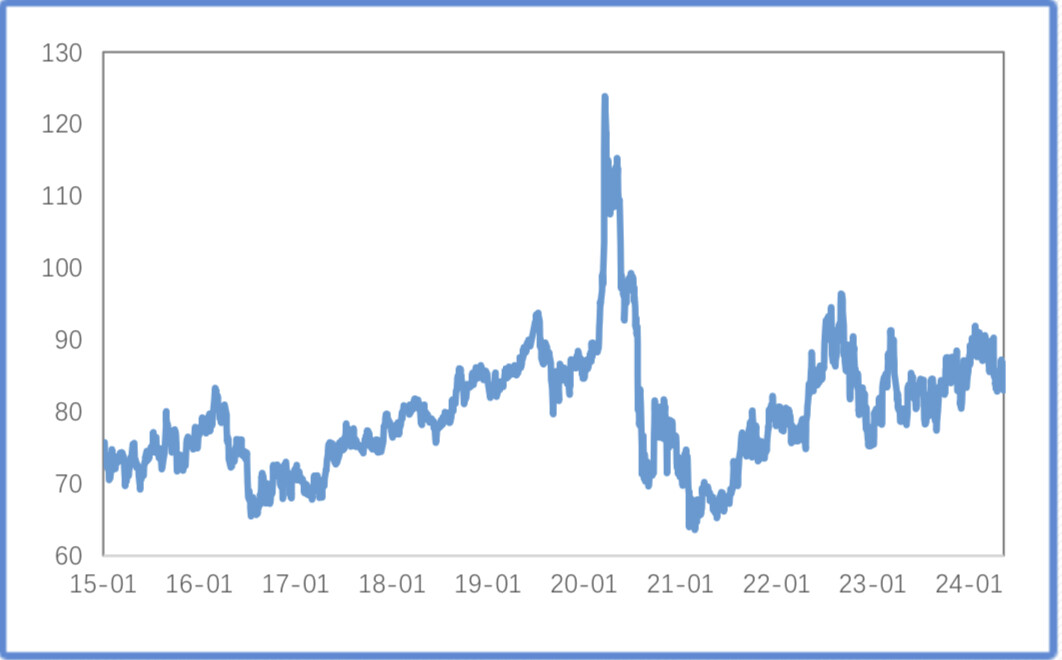

上周COMEX贵金属价格整体先抑后扬,COMEX金银于2300-2386美元/盎司、26.6-29美元/盎司区间内运行。上周美国当周初请失业金人数超预期回升,劳动力市场似乎就此降温,而周内联储官员的表态相对鸽派,降息预期的提振再度支撑贵金属价格走强。

(二)比价与波动率

上周,黄金涨幅弱于白银,金银比震荡回落;铜价表现弱于黄金,金铜比震荡上行;原油价格有所回落,金油比随之上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

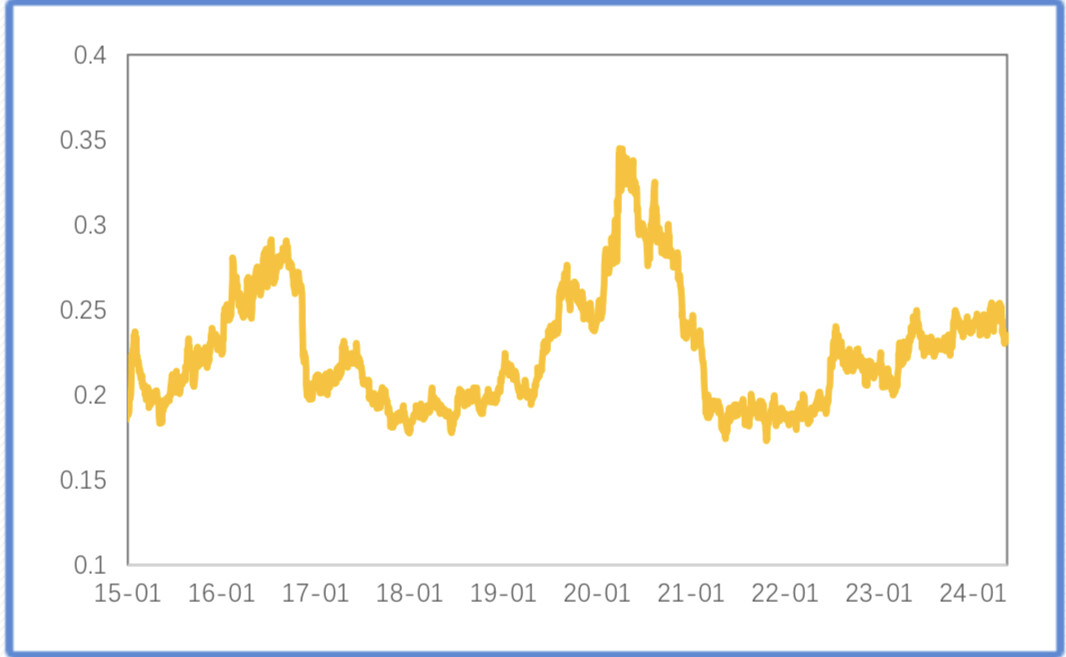

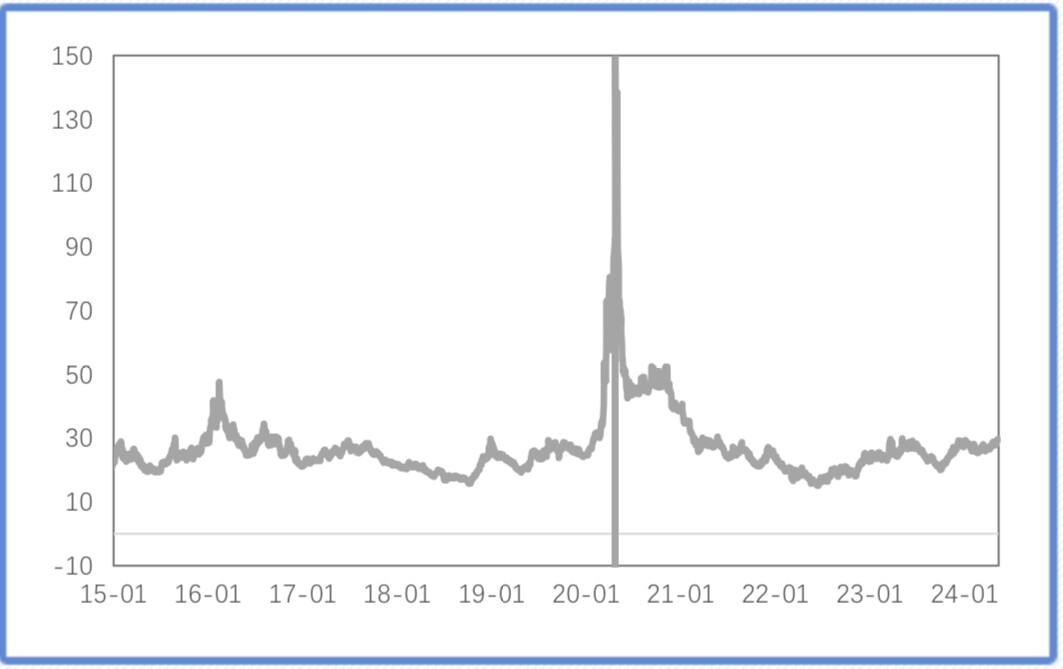

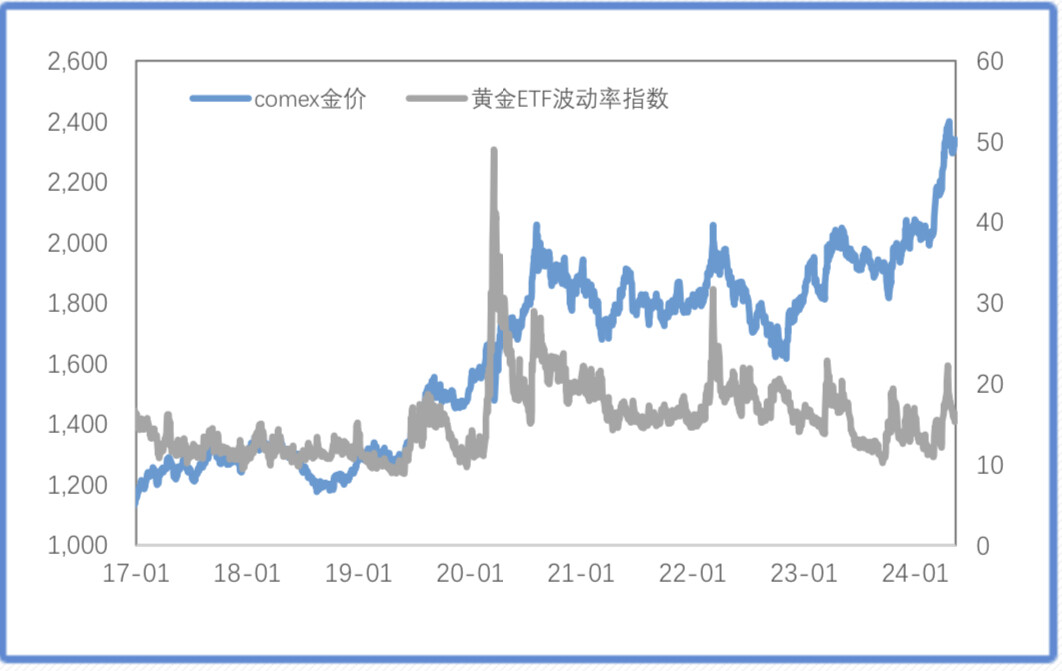

黄金VIX于近期有所回落,前期伴随地缘冲突加剧,黄金避险需求助推多头资金的集中度增强,当前这一部分资金逐步退出。

图9:黄金波动率

数据来源:Wind

近期人民币汇率影响较前期有所减弱,上周黄金与白银内外价差有所回升;黄金与白银内外比价同样下滑。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

库存方面,上周COMEX黄金库存为1761.7万盎司,环比减少约10.4万盎司,COMEX白银库存约为29786.9万盎司,环比增加约222万盎司;SHFE黄金库存约为6.12吨,环比增加约3吨,SHFE白银库存约为815.7吨,环比减少约20.7吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

持仓方面,SPDR黄金ETF持仓环比增加1.5吨至832吨,SLV白银ETF持仓环比减少88吨至13101吨;上周COMEX黄金非商业总持仓为34.5万手,其中非商业净多持仓减少6706手至27.2万手,空头持仓减少2063手至7.3万手;非商业多头持仓占优,比例较上周下降至51.4%附近,非商业空头持仓占比回落至13.7%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

目前国内数据表现仍然尚可,上周公布的出口数据也再度转正且超预期,加之国内目前各地开始放开地产政策,同时专项债等发行也在提速,国内复苏的逻辑并不能在短时间内证伪,预计仍将持续1-2个月的时间,所以价格仍然易涨难跌。

当前来看,劳动力市场的降温似乎给予年内降息的底气,但过早的降息或使通胀再度抬头。无论是高利率或降息前期,均能成为金价走强的理由。

关注及风险提示

美国通胀预期、美国PPI、CPI、零售销售数据、地缘风险等。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多