预计阅读时间 7分钟

衰退交易深化,沪铜抗跌、贵金属盘整

作者 对冲研投

2023-07-03摘要

沪铜在下跌过程中明显更加抗跌,主要还是低库存+高基差对铜价形成支撑。6月国内PMI表现中性,市场仍在期待7月会有一些政策会出台。预计短期内贵金属价格或将有所盘整,中期等待美国7月及8月的CPI读数公布,观察市场是否已经转向,长期关注核心通胀及劳动力市场确认放缓、交易者对更高更长的利率终点已充分定价后,贵金属价格的上行动力。

核心观点

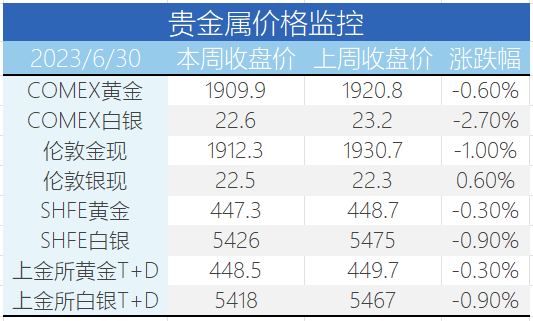

1、本周贵金属价格震荡走低,铜价持续回落。

贵金属方面,本周COMEX黄金下跌0.13%,白银上涨1.46%;沪金2308合约下跌0.28%,沪银下跌0.80%。主要工业金属价格中,COMEX铜、沪铜分别变动-1.45%、-1.88%。

2、衰退交易深化,沪铜更加抗跌。

沪铜在下跌过程中明显更加抗跌,主要还是低库存+高基差对铜价形成支撑。6月国内PMI表现中性,市场仍在期待7月会有一些政策会出台。上周社会库存虽然有所增加,但主要是进口货源流入,交割库存仍然紧张且坚挺,因此这也不会是趋势性累库的开始,预计沪铜仍将维持坚挺。

3、贵金属价格盘整,通胀转向需经数据确认。

上周美国公布的一季度GDP年化季率远超市场预期,因其分项占比最高的个人消费支出环比大幅上调,结合美国近期公布的地产、就业数据均体现出美国经济的韧性仍存,通胀或依然存在较高的粘性。由此,因劳动力市场的紧俏且通胀远高于目标水平,结合美国大型银行全部通过了联储的压力测试,鲍威尔提出应进一步收紧货币政策,预计到年底前仍有两次甚至两次以上的加息,而近期贵金属价格的下跌基本已交易了目前这一预期。往后来看,美国核心PCE物价指数同环比增速持续下降,核心通胀转向是否能得以确认需要关注未来两个月的cpi及非农数据,若出现明显下滑,则联储或将调整加息的节奏及利率的终点,黄金由此将获得上行动力。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价先抑后扬,周初及周中连续回落,周五显著反弹。回落的主要原因是衰退交易的延续。本周美国新屋开工及销售数据、耐用品订单数据等表现强劲,鲍威尔在讲话中再次明确提出至少两次加息,市场从之前的不相信有两次加息逐渐开始对两次加息进行定价,对应到铜上仍然是对高利率对衰退的担忧进行定价,周五衰退交易暂告段落,价格有所反弹。

沪铜同样呈现先抑后扬的格局,在下跌过程中明显更加抗跌,主要还是低库存+高基差对铜价形成支撑。6月国内PMI表现中性,市场仍在期待7月会有一些政策会出台。上周社会库存虽然有所增加,但主要是进口货源流入,交割库存仍然紧张且坚挺,因此这也不会是趋势性累库的开始,预计沪铜仍将维持坚挺。

期限结构方面,COMEX铜价格曲线较此前向下位移,价格曲线近端基本维持contango结构。最近北美库存维持低位但整体库存有所回升。这种情况下,虽然价格曲线近端有所走平,但是短期再做borrow不太合适。如果认为后续会迎来比较严重的衰退,还是可以适当布局一些lending;

沪铜价格曲线向下位移,价格曲线维持back结构,并且back结构变得更为陡峭。本周将进入7月,传言中非洲的铜就要到港,目前据说第一批铜的量级并不大,7月还是会维持低库存,月差有进一步走阔的空间。前期有borrow头寸的可以继续持有,如果没有的话此时再进去做borrow可能性价比一般,可以等进口落地了之后再做观察;

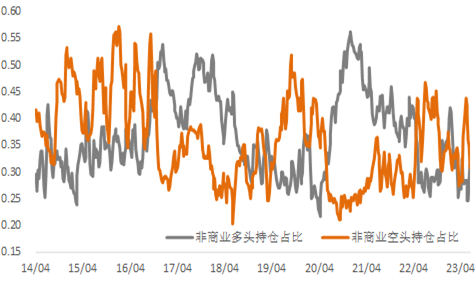

持仓方面,从CFTC持仓来看,上周非商业多头持仓占比环比继续增加,空头持仓占比继续下降。根据我们了解,确实有一些海外基金在平掉空头头寸,空头占比可能会进一步下降。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

干净铜精矿TC指数91.0-91.8美元/干吨,周均91.2美元/干吨,较上周增加1.0美元/干吨。矿供应稳定,发运卸港也较顺利。冶炼厂原料库存处于常规水平,买货积极性低,询盘在90美元中位以上,与卖方报盘尚有一定差距,市场主流交易8/9月的船期货物。市场仍然对TC上涨存在乐观预期。

图2:铜精矿加工费

数据来源:Wind

现货方面,本周进口铜陆续清关流入市场,LME仓库注销货源表现回流,例如国产品牌JCC以及韩国、日本等现货增多,加之因半年度部分货商资金结算压力,部分炼厂品牌有所到货,库存因此继续增加。现货升水持续回落,市场采买情绪略有增强,拿货情绪有所谨慎。但由于临近月底,部分下游企业采购资金压力较大,逢低按需接货为主,整体下游市场消费仍表现较为一般。但现货流通依旧偏紧,货商在资金压力缓解后表现挺价惜售情绪,料进入七月份后,市场交易活跃度回升,现货升水仍有上涨空间。

图3:沪铜升贴水

数据来源:Wind

本周国内市场电解铜现货库存9.68万吨,较21日增1.19万吨,较26日降0.91万吨;本周上海市场电解铜现货库存继续增加。主因本周进口铜陆续清关流入,加之月底下游消费不佳,库存表现回升。广东市场电解铜现货库存止跌回升。部分提单到港货源流入市场,仓库因此增加。本周上海、广东两地保税区电解铜现货库存累计8.45万吨,较21日降0.05万吨,较26日增0.05万吨;本周LME仓库注销货源有所到港,但陆续清关流进国内,保税区仓库入库有限,库存小幅增长。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费继续下跌,华南市场再度领跌市场;精铜杆订单表现平淡,个别企业进入月度常规检修;再生铜杆企业生产仍不稳定,低价货源交易为主;精废铜杆价差、再生铜杆对期铜贴水有所所收窄,但再生铜杆消费属性仍处高位;后市来看,下周进入7月后市场需求有望得到提升,市场有望随着终端订单的释放,精铜杆企业产出进入稳步提升的状态,但预计并不会达到前期高位水平,高月差、高升水的影响依然存在;再生铜杆端问题依然明显,原料以及下游消费增长均有隐患,因此再生铜杆端预计成交提升相对困难一些,不过由于前期投机商存货较多,后续步伐再生铜杆企业或面临一定的交付压力。

图5:精铜-废铜价差

数据来源:Wind

贵金属市场复盘

(一)贵金属市场观察

上周金价震荡走低,周五跌势有所收复,银价于低位窄幅震荡,主要受到美国地产、劳动力市场、GDP、PCE等数据及鲍威尔鹰派立场的影响。COMEX金银整体分別于1900-1944美元/盎司、22.4-23.4美元/盎司区间内运行。本周公布的4月FHFA房价指数及新屋销售量均高于前值并超出市场预期,当周初请失业金人数环比明显下滑,而一季度GDP进一步上修至2%,远超于此前的1.3%,同时鲍威尔重申今年有必要再加息两次,在更高的利率终点维持更长的时间,联储的压力测试显示,大银行能够承担经济衰退和房地产价格下跌的损失,其结果将支撑进一步加息的可能。由此,COMEX金银持续承压,下跌至最低1900.6美元/盎司、22.49美元/盎司,沪金沪银跟跌至445.84元/克、5395元/千克。此后,美国一季度核心PCE物价指数公布,环比折年率意外有所下调,金银价格随之小幅反弹。

(二)比价与波动率

上周,白银跌幅强于黄金,金银比有所上行;金价延续下跌而铜价周内先抑后扬整体跌幅更加显著,使得金铜比小幅上行;原油与黄金价格背道而驰,使得金油比继续下行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

黄金VIX持续下滑,整体回落至相对低位,在这种较低水平容易出现较大波动,不排除后期VIX还会出现脉冲式回升的可能。

图9:黄金波动率

数据来源:Wind

上周黄金与白银内外价差有所分歧,前者环比收敛,后者环比走阔;内外比价震荡上行,近期人民币汇率对贵金属内外比价的影响较前期有所增强。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

库存方面,上周COMEX黄金库存为2240万盎司,环比减少约0.54万盎司,COMEX白银库存增加至27651万盎司,环比增加约859万盎司;上周SHFE黄金库存约为2.72吨,环比基本持平,SHFE白银库存回落至1448吨,环比减少约53吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

持仓方面,SPDR黄金ETF持仓环比减少至922吨,SLV白银ETF持仓环比减少51吨至14561吨;上周COMEX黄金非商业总持仓上升至28.99万手,其中非商业净多持仓减少8427手至22.09万手,空头持仓增加2638手至6.90万手;非商业多头持仓仍然占优,比例回落至51.1%附近,非商业空头持仓占比增加至16%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻沪铜仍将维持低库存+高基差的格局,6月国内PMI表现中性,市场仍在期待7月会有一些政策会出台。上周社会库存虽然有所增加,但主要是进口货源流入,交割库存仍然紧张且坚挺,因此这也不会是趋势性累库的开始,预计沪铜仍将维持坚挺。

预计短期内贵金属价格或将有所盘整,中期等待美国7月及8月的CPI读数公布,观察市场是否已经转向,长期关注核心通胀及劳动力市场确认放缓、交易者对更高更长的利率终点已充分定价后,贵金属价格的上行动力。建议投资者等待调整完成后的做多机会,可轻仓尝试黄金于1900美元/盎司、白银于22美元/盎司下方逢低做多主力合约。

关注及风险提示

美国PMI、ADP就业人数、职位空缺数、失业率、非农数据;突发地缘政治变化等。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多