预计阅读时间 3分钟

供需关系仍将左右市场 2022油价有望再创新高

作者 金联创

2022-01-21

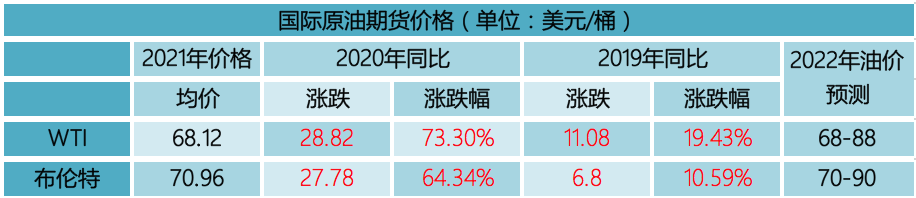

回顾2021年,国际原油期货价格整体呈现上行走势。供需两端的利好成为油价上涨的主要支撑因素。芝商所旗下的WTI原油主力合约(WTI)年均价为68.12美元/桶,同比去年和前年分别上涨73.30%和19.43%。Brent原油主力合约(Brent)年均价70.96美元/桶,同比去年和前年分别上涨64.34%和10.59%。

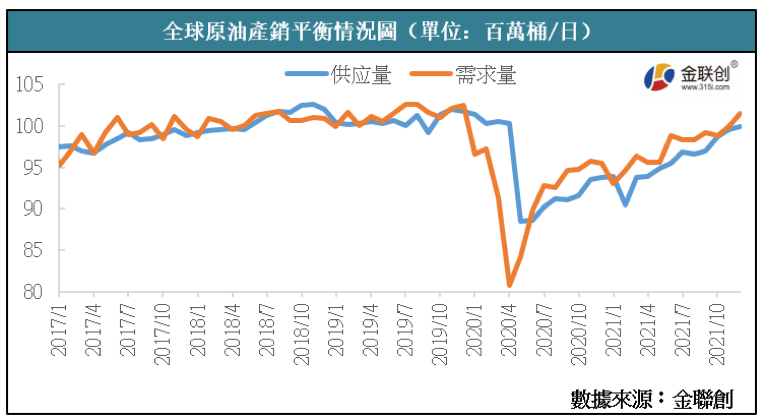

2021年国际原油价格整体呈现震荡上行,供需两端的利好成为油价上涨的主要支撑因素。首先,供应端的来看,在OPEC+减产规模基本保持不变的情况下,沙特实施额外减产,加之全球原油需求复苏前景较好,需求旺季期间市场保持供不应求的状态。此外美国遭遇寒潮打击,原油库存的变化以及美元走势也对国际原油产生了一定的影响。另外,从需求来看,尽管给全球疫情在年内一度出现反复,但2021年全球原油需求整体仍保持增加趋势,特别是6月之后,随着北半球进入夏季需求旺季,加之欧美防疫封锁的解除,全球能源需求的恢复速度进一步加快。进入10月,天然气市场引发的能源危机进一步提振了石油需求预期,刺激油价进一步上涨。四季度后期,随着新冠变种病毒的蔓延导致投资者对需求产生担忧,油价自高位回落。

需求端方面,2021年全球原油需求快速反弹,且增长势头超过此前市场预期。一方面,在进入2021年之后,全球疫情逐渐趋于缓解,欧美各国纷纷开放出行限制,燃料需求大幅增加,特别是在进入北半球夏季原油需求高峰期之后,需求的持续回暖成为支撑油价上行的主要支撑因素。此外,三季度后期,随着天然气价格大幅走高,石油作为主要替代能源之一,需求再度增加,全球范围的能源危机也提振了市场对于原油供不应求的担忧。

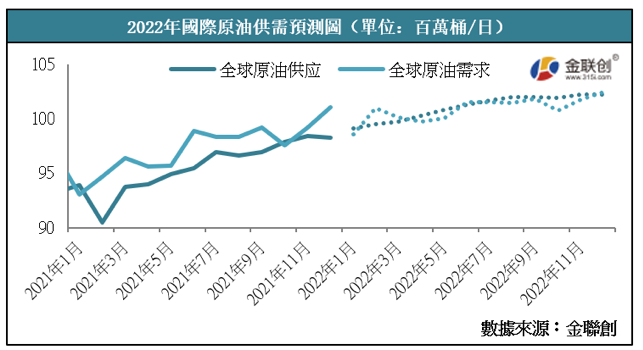

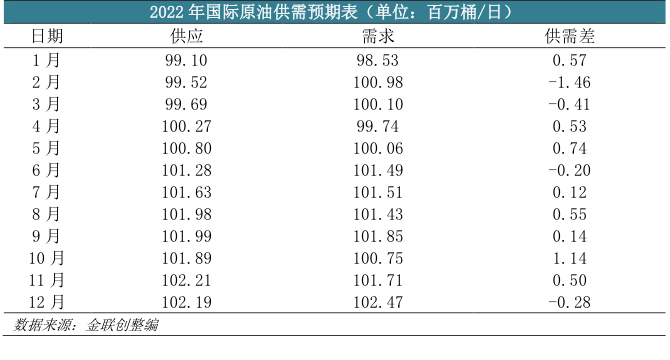

2022年供需基本面预测

因此,整体来说,尽管由于油价大幅反弹导致2021年中国原油采购进口8年来首次同比减少,但长期来看,随着我国经济增长和石化产业扩张持续拉动石油需求,加之对外依存度较大,我国原油进口长期仍将保持稳定增长的趋势。

2021年国际原油价格整体呈现震荡上行,供需两端的利好成为油价上涨的主要支撑因素。首先,供应端的来看,在OPEC+减产规模基本保持不变的情况下,沙特实施额外减产,加之全球原油需求复苏前景较好,需求旺季期间市场保持供不应求的状态。此外美国遭遇寒潮打击,原油库存的变化以及美元走势也对国际原油产生了一定的影响。另外,从需求来看,尽管给全球疫情在年内一度出现反复,但2021年全球原油需求整体仍保持增加趋势,特别是6月之后,随着北半球进入夏季需求旺季,加之欧美防疫封锁的解除,全球能源需求的恢复速度进一步加快。进入10月,天然气市场引发的能源危机进一步提振了石油需求预期,刺激油价进一步上涨。四季度后期,随着新冠变种病毒的蔓延导致投资者对需求产生担忧,油价自高位回落。

2021供需面:原油需求全面回暖、供需趋紧引发能源危机

2021年内,原油市场供需多数时间保持供不应求的状态。从供应端来看,左右原油供应量的仍是欧佩克+的减产协议,年内初期,由于沙特进行额外减产以及美国受极寒天气影响等原因,全球原油产量在2月一度出现减少。但在此后,全球原油供应呈现逐渐增加的趋势。首先,OPEC将减产协议延续到今年,且各产油国仍在按照计划谨慎增产。其次,伊朗制裁虽然出现缓和契机,但美伊仍未达成协议,伊朗原油未能重回市场。其三,受制于经济以及政策因素,美国原油产量的增长受限,目前未能恢复到疫情前的产量水平。

需求端方面,2021年全球原油需求快速反弹,且增长势头超过此前市场预期。一方面,在进入2021年之后,全球疫情逐渐趋于缓解,欧美各国纷纷开放出行限制,燃料需求大幅增加,特别是在进入北半球夏季原油需求高峰期之后,需求的持续回暖成为支撑油价上行的主要支撑因素。此外,三季度后期,随着天然气价格大幅走高,石油作为主要替代能源之一,需求再度增加,全球范围的能源危机也提振了市场对于原油供不应求的担忧。

2021年显然对于国际原油市场很友好,原油价格满血回归,开启了心惊动魄的上涨之旅。在经历了一轮又一轮破位上涨后,油价还是显得意犹未尽,并且大有将这份热情延续到2022年的势头。

对于2022年的原油市场来说,依旧处于供需基本面的控制之下,对于供应面来说,原油市场面临的两大风险因素,分别是OPEC+逐步取消原油减产政策及伊朗原油的回归。而从需求面来说,全球新冠疫情的发展情况仍决定了原油消费的多寡。

2022年市场关注面

利好因素:

1、根据计划,OPEC+将在2022年每月恢复40万桶/日的原油供应,但在2022年前三季度,OPEC+仍将执行减产政策直至减产产能完全恢复。

2、北半球多数国家即将进入夏季燃料需求高峰期,需求前景有望进一步回暖。

3、二季度后,全球仍将进入原油消费旺季,全球原油需求总量有望进一步冲高。

4、能源危机在2022年仍将对市场产生一定影响,部分商家转而采购原油提高市场需求。

利空因素:

1、全球新冠疫情的发展情况仍会对原油消费的多寡产生影响,但随着欧美主要经济体疫苗接种率的显著提升,封锁措施逐步解除,疫情反复对油价造成的影响将逐渐减弱。

2、2022年页岩油企业对资本支出预计仍将保持克制,美国原油产量或将难有显著增加。

3、若伊朗原油出口重新恢复,全球原油供应最多可能将增加300万桶/日左右,但目前美伊双方分歧严重,谈判迟迟未能推进。

4、2022年四季度,在进入阶段性需求淡季后,全球能源需求或将出现小幅下滑。

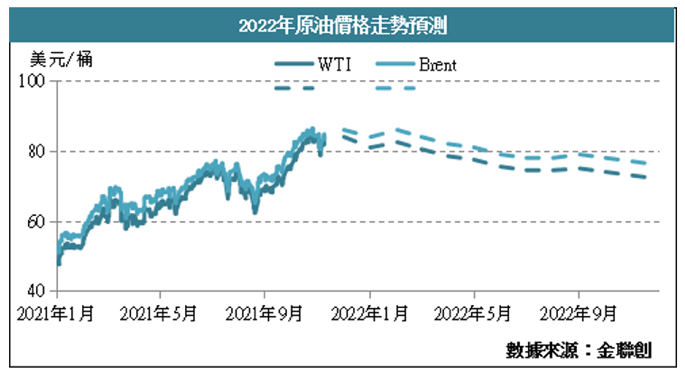

后市油价预测:预计2022年全年,WTI原油的主流月均价约为68-88美元/桶,布伦特原油的主流月均价约为70-90美元/桶。

2022年供需基本面预测

中国原油产销平衡形势展望

相对于受新冠疫情深度冲击的欧洲地区而言,亚洲地区的能源消费情况是较为乐观的。2021年,在复工复产的基础上,我国石油企业不断加大石油开采量,保障了国内石油生产稳定增长。尽管年内疫情一度反复,但随着疫情的快速缓解,国内经济并未受到太大影响,此外,随着出行的增加,航空和陆地交通对于石油需求增加较为明显。乐观情形下,预计石油需求将会在未来的一段时间为逐步恢复。从进口量来看,自2013年之后,中国原油进口量逐年增长,且在2020年之前,中国的原油进口量年增幅已持续四年保持在9.5%上方。2020年疫情爆发后,我国仍保持了7.3%的原油进口增幅。

因此,整体来说,尽管由于油价大幅反弹导致2021年中国原油采购进口8年来首次同比减少,但长期来看,随着我国经济增长和石化产业扩张持续拉动石油需求,加之对外依存度较大,我国原油进口长期仍将保持稳定增长的趋势。

2022年进口配额预期方面,金联创分析认为,随着今年第二批参与裕龙炼化产能置换项目的三家地炼相继停工,传统地炼产能置换稳步推进、产业链升级进程加速,后期配额下发主体将有所减少;与此同时,浙石化二期项目陆续投产、江苏盛虹石化计划年底之前开工(前期官宣2022年使用进口原油为1589万吨),除去浙石化二期已投产的一套1000万吨常减压,后期新型炼化一体化仍有2600万吨/年产能亟待释放。

因此2022年民营炼化企业原油进口配额分配格局亦较为清晰:传统地炼在经过几年蓬勃增长下,进口原油配额总量呈现触顶回落趋势,预计明年配额下发数量或大概率继续收窄;而新型炼化一体化项目规模继续扩大下,料明年原油配额获批数量仍有较大上涨空间,但实际下发量仍以官方公布数据为准。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多