预计阅读时间 4分钟

关税谈判“破冰”,原油获取反弹动力

作者 期货日报

2025-05-15

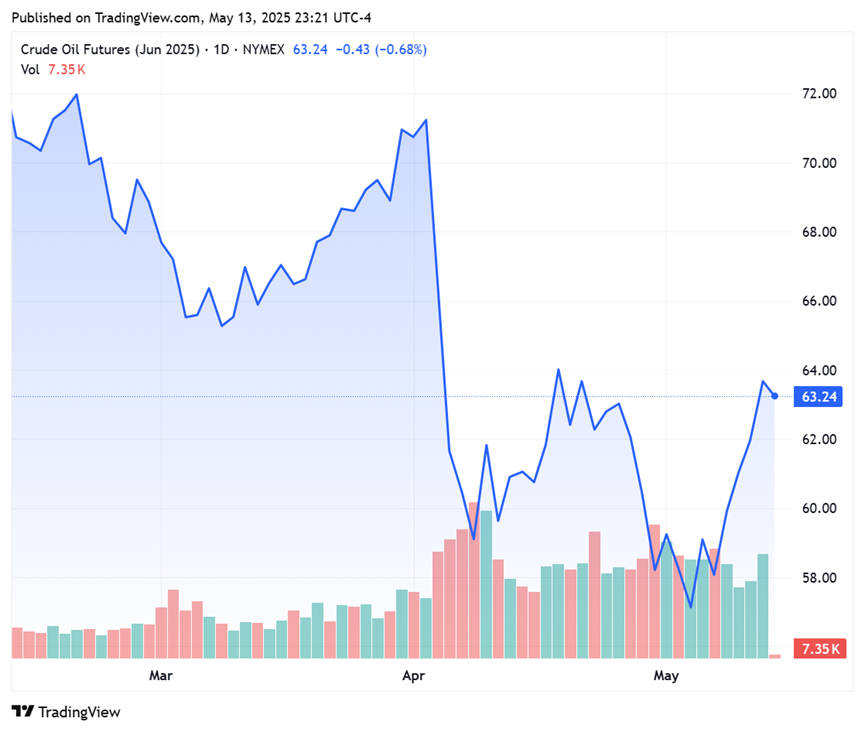

5月,随着中美贸易磋商取得进展,国际原油价格出现一波反弹。其中,NYMEX WTI原油和ICE Brent原油反弹幅度逼近5%,INE以人民币计价的原油反弹幅度逼近4%。年初至今,国际原油持续下跌,主要原因是全球原油呈现“供增需降”的格局,供应过剩担忧持续升温。

图为NYMEX WTI原油期货价格走势

展望后市,中美贸易磋商取得进展,大幅削减4月相互加征的高额关税,全球经济下行风险略有缓和,以及美国驾车出游旺季即将到来,原油短期获取反弹动能。然而,未来中美谈判还很艰巨,特朗普政府缩减贸易逆差、制造业回流等诉求和非美国家降低关税的诉求很难匹配,关税大概率很难回到2024年的水平。另外,美国债务问题、财政可持续性等问题依旧未解决,美国经济衰退风险尚未解除,二中国经济增长面临关税压力,原油过剩格局可能还没有逆转。

原油增产趋势未逆转

从供应端来看,全球石油供应呈现出多元化且集中的格局,过去依靠OPEC+减产支撑油价的格局很难维持。中东地区作为世界上最大的石油储集区,长期以来一直是全球石油供应的关键力量。另外,南美、俄罗斯和非洲石油储备同样丰富,非OPEC+原油产量大幅增长,这意味着全球原油增产趋势并不会因OPEC+减产而改变。

更何况,2025年OPEC+结束减产,并宣布复产,这意味着原油的供应增长将加快,除非原油暴跌导致产油国成本很难被覆盖。在经历多次延迟后,OPEC+组织及其合作伙伴在本月开始恢复过去几年中暂停的产量。根据OPEC 4月3日发布的声明,OPEC+组织同意在5月份向市场增加41.1万桶/日的石油供应,这一调整相当于三个月的增量,包含原定5月的计划增量及额外两个月的增量。

尽管全球石油市场在日益增长的贸易紧张局势下仍然脆弱,且许多OPEC+成员国需要更高的原油价格来平衡国家预算。对产油国或生产商来说,增加供应以最大化收入可能是最佳策略。

其中,沙特突然增产,主要基于三个目的:一是哈萨克斯坦和伊拉克长期超额生产,令沙特颇为不满,沙特希望通过增产压低油价来惩罚超产的成员国。二是沙特正寻求加强与美国总统特朗普的关系,而后者近期再次呼吁OPEC降低能源价格。三是提高财政收入,并争夺市场份额。通过测算,原油在30美元/桶的水平,沙特原油产出都能实现盈利,而其他产油国覆盖成本需要原油在60美元/桶以上。

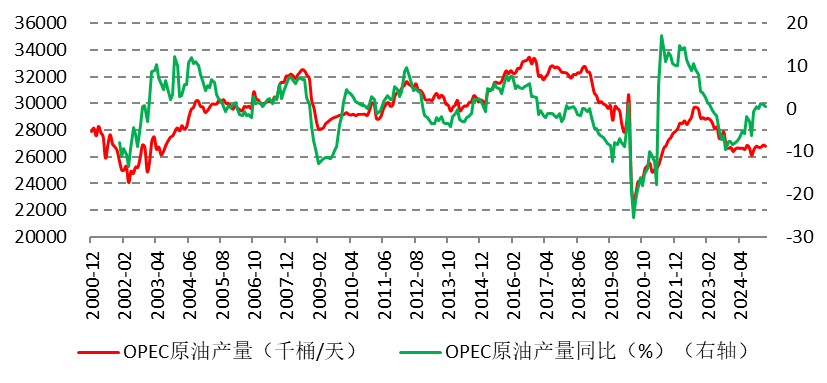

不过,制裁和地缘政治可能会影响OPEC+的复产进程,但不改变增产的方向。路透调查显示,4月,OPEC原油产量为2660万桶/天,较3月减少了3万桶/天。尽管OPEC+计划增产,但实际产量未能达到预期,主要原因是美国对委内瑞拉的制裁导致供应减少,以及伊拉克和利比亚的产量小幅下滑。

图为OPEC原油产量及同比变化

尽管美国试图通过制裁压制伊朗石油出口,但伊朗4月产量反而增加15万桶/日,得益于其与中国、印度的“非美元结算”交易扩大。这种“制裁失效”迫使OPEC+不得不调整策略。即沙特维持产量不变,实则是对伊朗“增产突围”的默许,反映出OPEC内部对美国政策的分化应对。

非OPEC石油产量增长将超过OPEC+。美国页岩油商在油价回暖后加速复产,4月产量回升至1320万桶/日,接近历史峰值。挪威、巴西等非联盟国家也在扩大产能,国际能源博弈从“供给侧协同”转向“效率竞争”。

关税谈判取得进展仅缓和需求下降势头

一方面,能源转型导致原油需求增速放缓,即将达到峰值。国际能源署(IEA)在《2024年石油报告》中预测,未来几年石油需求增长将放缓,全球需求将在2029年见顶,达到每日1.056亿桶,随后这一数字将会开始逐渐回落。到2030年,全球石油市场将面临严重的供应过剩情况,全球石油总供应能力将接近日均1.14亿桶,比需求高出约800万桶。欧盟碳关税(CBAM)将于10月试运行,跨国石油公司已削减传统项目投资,转而将50%以上资本支出投向碳捕集、绿氢等领域。

另一方面,关税问题导致2025年全球原油需求减速甚至下降。从石油需求端来看,美国“对等关税”的高税率主要集中在一些发展中国家,而发展中国家是石油需求增长的主要贡献国,且发展中国家的经济发展本身也更依赖石油。通过测算,在不同的关税战情景下,美国加征关税预计将使全球经济增长率下降0.4-1.2个百分点,相应地,石油需求将减少20-50万桶/日,这无疑给全球油价带来了显著的下行压力。

5月12日,中美两国在瑞士举行贸易谈判后,共同发布了《中美日内瓦经贸会谈联合声明》,双方将4月相互加征的关税大幅下调,其中美国将保留对华商品10%的对等关税,再加上20%的芬太尼关税,美国对中国商品加征关税从此前的145%降至30%,而中国对美国加征关税降至10%。

从需求端看,如果中美双方关税下降,这意味着美国经济衰退的风险有所下降,2025年美国原油需求降幅在10%以内,约为2460万桶/天。中国原油需求下降势头也会放缓。据我们测算,按照今年出口受到3个季度的影响进行测算,美国加征30%关税对2025年GDP的拖累约为0.3个百分点,仅仅影响原油需求5万桶/天,对中国原油需求影响较大的还是新能源汽车等。此外,马上进入美国驾车出游旺季,需求季节性回升给原油价格反弹带来一些动力。

综上所述,全球原油需求过剩的供需基本面意味着2025年原油价格易跌难涨,尤其是OPEC+复产和非OPEC增产,导致原油产出增长加快。而需求端缺乏增长点,不论是能源转型还是全球经济增速放缓都意味着原油需求很难有超预期表现。中美关税谈判取得进展,可能只是缓和了全球经济下降的幅度和斜率,带来原油短期反弹,但很难逆转过剩格局。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多