预计阅读时间 3分钟

除了俄罗斯,美国也可以弥补欧洲天然气的缺口吗?

作者 期货日报

2021-12-30

12月中旬,受寒潮以及俄罗斯天然气供应受限影响,欧洲天然气和电力价格再度暴涨,其中欧洲TTF基准荷兰天然气期货价格以182欧元/兆瓦时的价格冲破历史高点,相较一年前的价格高了10倍。不过,欧洲天然气价格暴涨过后迎来暴跌,在12月22日跌破100欧元/兆瓦时,随后两日收盘价相继下跌23%和26%至95.58欧元/兆瓦时,价格几乎腰斩。

为何欧洲和美国天然气价格走势背离呢?

此外,美国每年都有一定比例的天然气回注量,其中2020年回注量35600亿立方英尺,约占其井口气产量的10%,美国天然气供应相对充足。

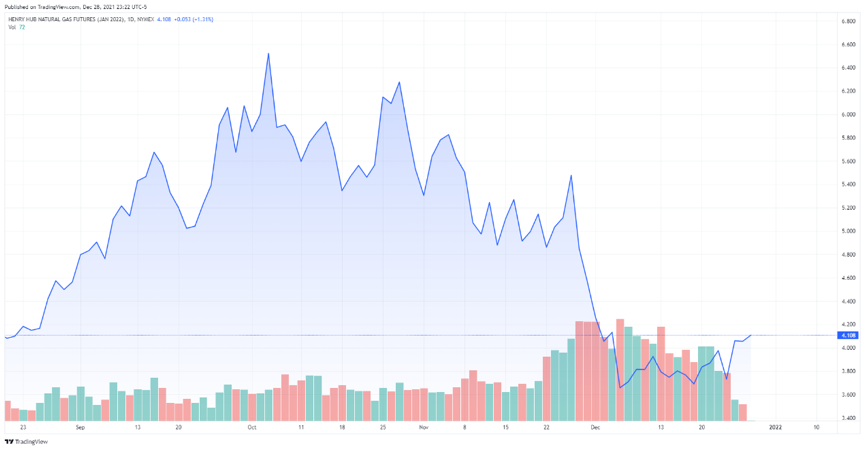

与此同时,美国天然气价格涨势明显逊色,芝商所亨利港(Henry Hub)天然气期货价格在10月6日创下记录高点之后持续回落,在12月中旬欧洲天然气价格暴涨的情况下依旧没有回补12月3日的跳空缺口,整体上涨势较为温和。

图为芝商所亨利港天然气期货1月合约价格走势

为何欧洲和美国天然气价格走势背离呢?

一是区域定价机制不一样。从天然气的属性来看,全球天然气市场发展受限于地理上的区域分割,天然气国际贸易大多数是通过管线或船运达成交易,地理上的限制与昂贵的运输费用(长途国际管道建设和液化天然气船运费用)都在不同程度上限制了区域之间的贸易往来,使得天然气市场具有明确的区域特性。

目前全球可划分为北美、欧洲、俄罗斯与中亚地区、亚太四个主要的天然气市场,其定价机制也不同。美国一共有24个基于实体枢纽的交易中心,亨利港联通了德州和路易斯安那州的天然气运输,在北美形成了以亨利港为核心的定价系统。在欧洲,得益于荷兰优越的地理位置、完善的基础设施、充足多元的气源供应以及政府的大力支持,TTF发展迅速,并于2016年超过NBP成为欧洲21个交易枢纽中最活跃、影响力最大的一个,因此荷兰TTF成为欧洲大陆唯一的基准枢纽。在亚洲地区,现货交易流动性的增长使得JKM价格指数成为亚洲现货市场价格参考基准。而俄罗斯与中亚地区采用双边垄断(垄断出口和垄断进口)的定价模式,通常采用政府间谈判来确定供应给非欧盟用户的天然气价格。

二是欧洲和美国天然气的供需基本面有不同。从供应来看,得益于页岩气产量的快速增长,从2011年开始至今,美国已经超越俄罗斯成为全球最大的天然气生产国。2020年在疫情影响下,钻井和开采活动频率下降,产量为9146亿立方米,相较于2019年下滑2%左右。2020年,全球前三大天然气生产国分别是美国、俄罗斯和伊朗,美国在全球天然气供应中占比约24%,是全球第一大天然气供应国。

当然,美国同样是全球第一大天然气消费国。2020年,天然气在美国能源消费结构中占比高达34%,与第一大能源石油的占比相当。从2016年开始,天然气成为美国第一大发电用能源,2020年天然气占美国发电用能的40.55%,而煤炭只占到19.69%。

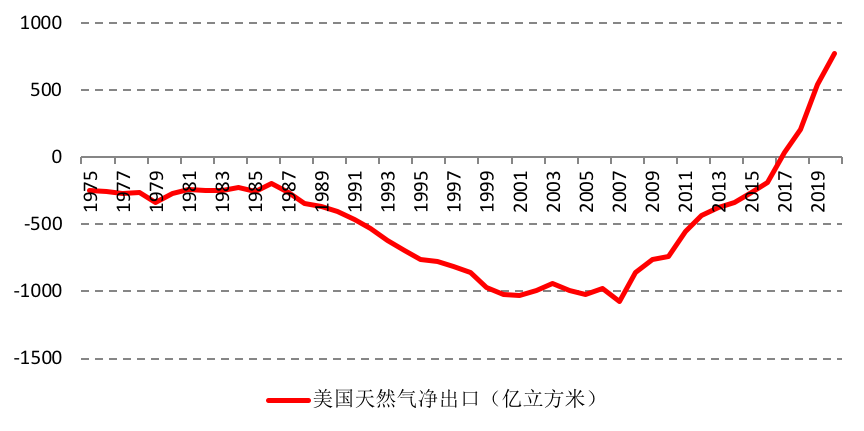

从供需结构来看,美国天然气供大于求,有很大一部分天然气可以用于出口。回顾历史,得益于页岩油技术,2016年2月萨宾帕斯项目成功出口美国本土的第一船LNG资源,2016年11月,首次实现60年以来天然气净出口,美国天然气净出口成为常态。2020年虽然受到疫情影响,天然气出口量仍然达到1370亿立方米并创下历史新高,相较于2019年增长11.9%。

统计发现,美国天然气供应中超过80%用于满足国内需求,其余出口到其他国家和地区。其中,2020年产量9150亿立方米,出口1370亿立方米。截止2021年9月,美国天然气净出口为1.92亿立方米。

图为美国天然气净出口变化

此外,美国每年都有一定比例的天然气回注量,其中2020年回注量35600亿立方英尺,约占其井口气产量的10%,美国天然气供应相对充足。

而欧洲天然气自给率不足,需要大量进口。欧洲能源消费主要依赖进口,一次能源自给率不足40%。IEA数据显示,欧洲天然气自产量占需求量的比例不断降低,由2018年的46%左右降至2021年的37.4%,需要大量进口来弥补需求缺口。在欧盟的天然气进口量中,约40%左右来自于俄罗斯的管道气。

此外,我们发现能源转型对欧洲传统能源的产出构成制约,但新能源不稳定又导致能源缺口。产出方面,2021年上半年欧洲天然气产量下降10%,传统油田的枯竭以及欧洲重要气田荷兰格罗宁根气田由于地震频发于2022年将停止常规生产。由于风电出力不足和核电中断,欧洲新能源供应不稳定。从欧洲能源结构来看,2020年,欧洲天然气消费在能源消费中占比高达25%,是仅次于石油的第二大能源,其中意大利的天然气消费量占一次能源比重更是高达41.6%。

价差利润驱动下美国天然气流向欧洲

2021年下半年,在加大的天然气价差利润驱动下,众多原本驶向亚洲的美国液化天然气调头朝欧洲进发。截止12月23日,至少有15艘原本驶向亚洲的美国液化天然气船只转向欧洲。此外,据彭博社汇编的航运数据显示,有10艘船正前往燃料匮乏的欧洲大陆,另有20艘船正在穿越大西洋,但尚未确定其最终目的地。

由于地理因素限制,美国的管道气出口地区结构较为单一,仅为墨西哥和加拿大,2020年分别占到美国管道气出口的71.3%和28.7%。LNG主要出口到欧洲和东北亚地区,其中2020年对欧洲LNG出口占比为41.7%,对中日韩三国的出口占比为30.6%。因此,并不排除未来美国天然气出口将开拓第三个渠道,即出口到欧洲。

短期来看,由于美国天然气在高额的价差利润驱动下流向欧洲,这在短期会缓解欧洲天然气供应紧张的压力。长期来看,我们认为美国天然气出口可能很难弥补欧洲天然气的缺口,原因在于一方面美国本身能源转型可能导致内需消耗天然气增加;另一方面,基于地理位置,俄罗斯是欧洲能源的保障。当前由于政治问题,“北溪二号”项目超过90%已铺设完成,但最终通气一直搁浅。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多