预计阅读时间 3分钟

利好消息刺激美豆走强 连粕能否获得支撑?

作者 新华财经

2025-05-19

中美经贸高层会谈取得实质性进展,叠加美国农业部(USDA)5月供需报告偏多,当下美豆市场最关注的两方面因素双双发力,支撑CBOT大豆期货一举突破1050美分/蒲式耳关口,上涨至三个月高点。

而国内豆粕则相对偏弱,因南美丰产压力与到港预期增加压制豆粕现货价格,但中期在进口逐渐从南美转向北美后,新作种植面积以及天气方面炒作带动美豆价格的变化将从成本端影响豆粕盘面走势。

CBOT大豆主力合约走势K线图

大连豆粕主力合约走势K线图

中美贸易局势缓和供需报告中性偏多

当地时间5月12日上午9:00,双方发布《中美日内瓦经贸会谈联合声明》,大幅降低双边关税水平。这一消息缓解了市场对新作美豆出口的担忧,需求端存在向好预期使得CBOT大豆及相关品种普遍反弹。

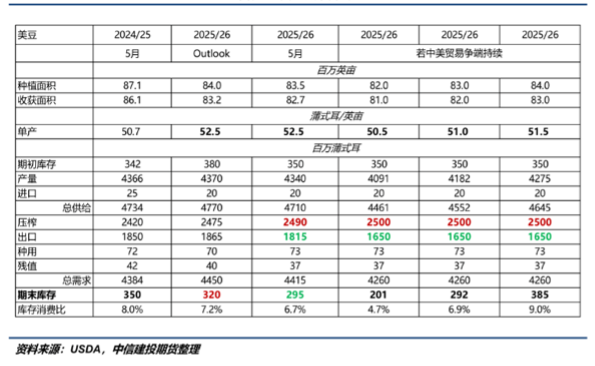

此外,最新出炉的5月供需报告显示,新作美豆期末库存预估低于市场预期,奠定报告偏多基调,也大幅提振了市场情绪。

报告将美豆旧作出口上调0.25亿蒲至18.5亿蒲,前值18.25亿蒲,带动结转库存下调至3.5亿蒲(前值3.75亿蒲,预估3.69亿蒲)。新作方面,2025/26年度的第一份平衡表预估中,种植面积沿用3月份的8350万英亩,单产52.5蒲/英亩,压榨为24.9亿蒲,出口为18.15亿蒲,最终结转库存为2.95亿蒲,低于市场平均预估的3.62亿蒲。偏高的新作单产预估使得美豆后市天气容错空间下降,未来CBOT大豆市场仍存在天气炒作机会,或对内盘豆粕存在隐形支撑。

美豆供需平衡表

不过,当前对美国大豆加征的关税并未完全取消,美豆进口成本不低,竞争力没有出现显著改善,因此短期内我国进口格局整体变动有限,仍以进口南美大豆为主。虽然美豆价格走强也使得巴西大豆成本上升,抬升了下游的油粕成本,但目前巴西大豆进口到港量较大,油厂开机率回升,叠加南美丰产压力不减,我国豆粕中期供应格局仍偏宽松。

短期供应充足豆粕现货承压

豆粕节前连续走弱,主要受到了南美丰产与到港压力的影响。据机构数据显示,五一假期期间,豆粕现货价格大幅下挫200元/吨;而近半个月以来,沿海地区43%蛋白豆粕价格一周内从3800元/吨左右跌至不足3100元/吨,跌幅近700元/吨,创年内最大单周跌幅。

虽然节后宏观情绪的缓和提振美豆上行,近期的利多题材也有所体现,豆粕找到短暂的支撑,跌势暂缓。但就国内而言,目前大豆供应预期充裕,油厂开机率逐步增加。

数据显示,2025年第19周(5月3日-9日)全国油厂大豆压榨量预计增至174.3万吨,开机率升至49%,较第18周(152.3万吨)提升14%。华北、山东等区域压榨量增幅显著。豆粕现货供应由紧转松,虽然当前库存偏低,但即将步入累库周期。

因此,短期来看,豆粕盘面处于供增从预期兑现到现实的阶段,期货价格上行空间不足。不过也不宜过分悲观,虽然目前仍旧处于南美大豆进口周期,但随着美豆种植生长期逐渐开始主导盘面,豆粕期货预计会逐渐强于现货,跟随海外大豆的驱动进行波动。

美豆种植方面,据市场消息显示,短期内北美天气利于大豆播种。截至5月11日当周,美豆播种进度达48%,高于市场预期,也快于去年同期(34%)及五年平均进度(37%),反应近期良好雨热条件对大豆播种工作的推动。World Ag Weather显示,未来两周中西部地区有广泛阵雨,同时最高气温普遍在22-27℃,有利于大豆播种继续推进。

此外,需要注意的是,虽然短期良好的天气条件有望令市场持有高单产预期,但由于大豆价格的波动以及贸易形势还未落定,北美农户的种植意愿还不能确定,因此市场目前对美豆新作美豆种植面积仍旧存在分歧,据机构调查显示,部分交易者认为近期美豆/美玉米比价持续反弹,有望改善农户大豆种植意愿,实际面积可能会高于8350万英亩预估。而另一部分交易者则认为中美贸易争端虽看似有所缓和,但关税僵局有持续可能,在缺乏中国2000-2500万吨量级采购背景下,新作美豆仍有累库风险,并导致农户种植出现亏损,进而认为实际种植面积可能会较8350万英亩有进一步下调可能。

美豆长期仍具影响力豆粕成本预期增加

综合来看,短期内高到港预期压制豆粕现货,而南美大豆逐渐消耗后市场将进入北美交易阶段,美国的种植面积和天气炒作将主导远月合约,此外政策风险溢价也将会对远月豆粕估值产生影响。

具体来看,虽然目前仍旧是南美大豆进口的窗口期,但南美大豆供应预计后市变动不大,而在9月前,美豆的种植情况将逐渐体现在盘面上,因此从天气方面来看,6-8月,如果北美天气情况不利于大豆的播种收割,均可能触发美豆天气升水。如果天气利于大豆播种,则将对豆类商品形成压制。

而到了9月,随着南美旧作不断消耗,国内大豆供应可能再度偏紧,若中美关税没有达成可以使美豆具有进口优势的条件,巴西贴水上涨,且考虑到1月份左右巴西旧作大豆供应减少,新作仍未开始,国内大豆供应紧缺或加剧,远月豆粕估值将被推升。若中美贸易局势允许美豆大量进口,则会对粕价形成阶段性压制,但由于美豆种植面积可能减少,如果美豆价格因此上升,则又会增加豆粕成本。

因此,综合来看,豆粕市场预计在短期内仍将承受巴西大豆的到港压力,之后随着时间的推移,市场将关注北美天气情况以及中美贸易局势的发展,而在9月进入美豆进口期后,成本端预计对豆粕有所支撑,但综合全年供应宽松预期来看,豆粕估值存在上限。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多