预计阅读时间 3分钟

中美贸易关系缓和,大豆豆油市场有何变化?

作者 粮油市场报

2025-05-14

4月份以来,我国豆油价格整体表现为宽幅震荡。其中,张家港地区四级豆油现货价格在7900~8500元/吨区间内先抑后扬再跌,五一节后在8200元/吨左右僵持争夺,多空博弈较为激烈。在现实与预期交锋、北美和南美播种与收割叠加、美国多边贸易摩擦及生柴政策扰动的情况下,国内进口大豆和豆油价格将何去何从?

全球大豆增产主要来自南美

从国际市场来看,全球油籽的增产主要来自于大豆的增产。2024/2025年度全球油籽产量增加至6.7662亿吨,较上年度增产1936万吨,增幅2.95%。其中,大豆增产2447万吨,至4.2084亿吨。

而全球大豆的增产则主要来自于南美。南美大豆播种面积及产量逐年增加,并连续刷新历史新高。巴西大豆收割进度较往年更快,近1.7亿吨的大豆丰产兑现,供应压力较大。阿根廷大豆收割进度偏慢,但产量预计仍将接近5000万吨。

当前时间点是南美大豆集中上市期,叠加美国新季大豆播种期。目前巴西大豆销售进度过半,主要原因在于美国“关税大棒”使得中国及欧洲转向进口巴西大豆。丰产背景下,巴西仍有一定的卖豆压力,升贴水主要变数在于中美贸易关系。

5月12日15时,商务部发布中美日内瓦经贸会谈联合声明,释放出中美贸易缓和信号,叠加阿根廷大豆上市后升贴水报价低于巴西,预计巴西大豆升贴水近期或将走弱。

而今年巴西大豆压榨利润同比增加75%左右,因此,巴西大豆升贴水下方空间也不大。目前,巴西6、7、8月份CNF升贴水分别为138美分/蒲式耳、150美分/蒲式耳、180美分/蒲式耳左右,走弱幅度预计在20美分/蒲式耳以内。

目前正处于美国大豆播种期

从美国市场来看,USDA周度数据显示,截至5月11日,美国大豆种植率为48%,高于市场上周的30%,高于去年同期的34%,也高于五年均值的37%。5月份USDA供需报告将新季美豆收获面积调整至8270万英亩,也给出了52.6蒲式耳/英亩的高单产,后期天气容错降低。

目前正处于美国大豆的播种期,当前天气有利于大豆种植,天气升水的利多驱动尚未启动。中美贸易摩擦出现缓和信号,双方互降关税,也奠定了后期CBOT大豆价格的上涨预期,对于我国豆类商品也将形成利多支撑。

为刺激内需,4月份美国政府与大型石油企业就提高生物质柴油配额达成共识,美国环保署(EPA)正在考虑大幅提高生物柴油的掺混义务,市场预期EPA可能大幅提高生物质柴油掺混义务量RVO至52.5亿~57.5亿加仑,较2025年33.5亿加仑的RVO大幅增长,推动了美豆油价格走高,后期关注美生柴政策落地情况。

综合来看,CBOT大豆预计在1050美分/蒲式耳附近有较大支撑,后续有望上探1100美分/蒲式耳关键位置,巴西大豆升贴水预计滞涨调整,但走低幅度不大,成本端对于我国豆类商品价格仍有较强的支撑。

一季度国内豆油价格重心上移

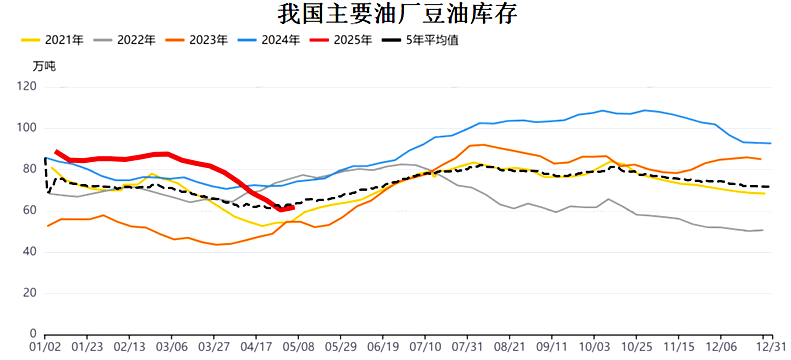

我国榨油大豆和豆油市场主要关注点,依旧在于大豆进口到港量及国内油厂开机率。2025年一季度我国大豆进口到港量同比下降。海关数据显示,2025年一季度我国大豆到港量仅为1711万吨,远低于往年同期均值2000万吨左右,因此,一季度豆油价格重心有所上移。

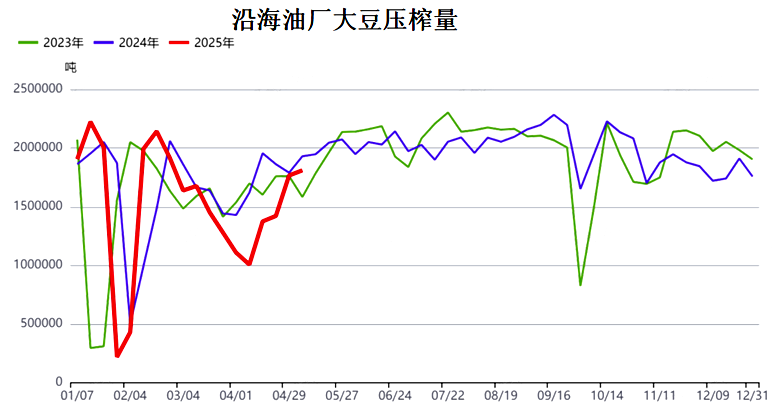

4月中旬巴西大豆集中进口靠港,沿海港口大豆库存迅速累积。受制于通关检验等原因,大豆迟迟没有开榨,油厂开机率降至历史低点,叠加五一节前备货,豆油价格重心再度上移。此前到港的大豆在五一节期间陆续通关检验完毕,大豆进厂量和开机率均有明显提升,油厂榨油大豆和豆油库存均出现明显增长。

Mysteel农产品调研显示,截至5月9日,全国港口大豆库存623.4万吨,周环比增加70.2万吨,同比增加62.02万吨。全国重点地区豆油商业库存65.44万吨,周环比增加2.76万吨,增幅4.4%;同比减少19.45万吨,跌幅22.91%。

9月份前仍以进口巴西大豆为主

中美互降关税并保留4月10%的剩余关税,这一举措更多的是情绪上的影响,并不能实质性增加美豆进口。目前是巴西大豆的集中上市期,巴西6月至8月船期仍有不足100元/吨的压榨利润。而在当前关税背景下,6月船期美豆进口榨利为-400元/吨左右,依旧难以提起国内油厂的进口动力。

预计我国在9月份及之前依旧以进口巴西大豆为主,中美互降关税难以从实质上对我国大豆和豆油造成利空影响。未来一个月,来自供应端的利空冲击预计将持续,5月份榨油大豆和豆油价格仍有下行压力,豆油高基差预计以现货走弱靠拢期货的方式逐步收敛。以张家港四级豆油为例,现货价格或将走弱至8000元/吨左右。

二季度我国大豆到港量预计环比增加至2800万吨左右,但依旧低于去年同期的2990万吨,我国榨油大豆和豆油价格下方空间预计有限。进口大豆完税成本预计难以有效跌破3600元/吨一线,豆油现货价格在7800~8000元/吨企稳后,可考虑逐步采购建仓操作。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多