预计阅读时间 5分钟

三大利多汇集,原油强涨摆脱僵局

作者 交易艺术汇

2023-07-27

在2023年诡谲多变的经济局势下,一向表现活泼的国际原油价格,反而显得稳健许多。一年的时间走了超过一半,纽约轻原油行情就在63~83美元之间波动,整体而言呈现横盘局势。如此的胶著格局就算不与去年(2022)因俄乌局势而大起大落的特殊情况相比,也跟市场所认知的原油特性大相迳庭。毕竟全球经济夹在疫后复苏及鹰派紧缩的冲击下,看好与看衰者都大有人在,普遍的预期是出现一波强涨亦或崩跌。如今半年过去走了个多空僵持,尤其是5月之后行情更加压缩,74美元以上好似铁板一块,死活过不去,而70美元以下则重兵集结,空方也无法越雷池一步。

减产不再是票房万灵丹

如此纠缠背后主要的原因,是当下供求关系的持续减产与未来预期悲观的多空对决。过往只要遇到减产决议,原油无不走出一波亮丽走势。可今年4月2日及6月4日OPEC+两次重大减产决议,效果却一次比一次差。让人不禁怀疑这背后到底是有多重的卖压,打的过去的减产万灵丹无招架之力?

图1:OPEC+两次减产都未见明显多方走势

以4月2日第一次大规模减产为例,周日晚间联合自愿减产声明一出来,大家都惊觉行情将欲小不易。由于日减产量高达近165万桶的惊人数字,华尔街甚至第一时间喊出油价将重回百元的荣光时刻,市场甚至担心若油价多头再起,美联储打击通胀的效果将大打折扣。4月3日原油期货开盘,行情便不负众望的跳空大涨近8%,逼空气势惊人。但华尔街大行所预期的100美元并没有到来,甚至4/3大涨之后开始徘徊数日,4月12日就再度以一日大涨结束这场派对,止步于今年高点的83美元,之后就一路往下走低,破了年内新低价。

6月初,OPEC+會議再度到來,尽管开会期间各成员国看法分歧,但最终能艰难的达成了新一波减产决议。在4月2日原有的减产基础上,延长时效至2024年底,沙特再额外加码每日减产100万桶,重申稳定原油市场的决心。

但计划总赶不上变化,这次的减产决议,由于大部分是延续4月2日的标准,新增部分仅仅是沙特每日的100万桶,威力明显不足。6月5日原油期货跳空后直接见高点,高开低走写下一记长黑。两次减产对行情的效应明显出现雷声大、雨点小的窘境,对未来需求的悲观氛围程度可见一斑。

宏观变化驱动多方行情

但天下大势合久必分、分久必和,金融市场也不例外。甫进入2023年下半年,市场氛围丕变,没有更多减产的具体措施,行情却在更多的利好驱动下走出一波

小多头,一举越过6月5日第二次减产时高开低走的75美元高点。虽说要改写今年高点83美元还有一段距离要走,但一波流的走势却也让市场为之惊艳,期待著更大多头格局的到来。

严格说起来,本波从6月28日一口气涨到7月13日超过15%的涨势,是在既有减产的基础上,叠加了美元走弱及对未来经济预期转佳的双重利多。三大利多汇集,自然催生一波攻势。而美元走弱及对未来看法乐观的背后原因,则与美联储鹰派货币政策即将扭转有直接关系,只要对宏观局势有一定追踪,就不会感到意外。

先前我们在铜期货的文章中有提到,影响大宗商品价格走势有三大因素:报价货币升贬、当下供求关系,以及对未来需求预期。原油作为大宗商品之王,其走势也不脱这三大变量影响。

打从6月底的PCE数据降温之后,七月紧接著登场的非农就业数据、CPI数据,都剑指鹰派货币政策已在对抗通胀上达到一定效果。在美国实质利率已经转正,且制造业PMI数据渐趋低迷的情况下,市场大致认为7月FOMC会议将是本轮最后一次加息。美元指数在7月12日CPI公布之后,应声跌破100大关,写下新低。芝商所旗下的欧元期货也长红过高,打破震荡僵局。原油就在这种背景下,缓步走出了一波单边市,涨势直到7月13日之后才渐趋缓。

盘点下半年多空因素

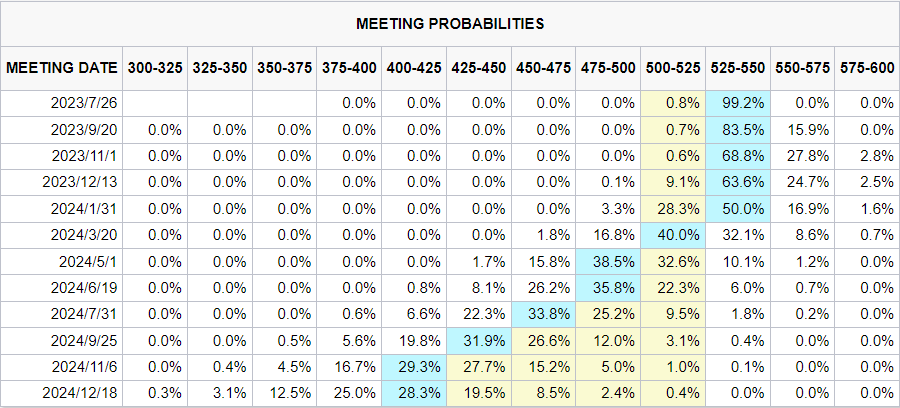

既然鹰派货币政策逐渐走向终点,市场目前预期就算7月不是美联储本轮最后一次加息,那也顶多再加一码。从芝商所的FedWatch工具来看,更大的可能性是7月加息结束之后,维持5.25%~5.5%的利率水准一段时间,让政策馀温持续发挥效果。这样不仅有更长的观察时间来降低政策过度紧缩的风险,也能实际的把加息副作用打下来。美财政部长耶伦最近受访时指出,美联储有机会在避免经济衰退的冲击下成功打赢通胀这ㄧ仗。

由于对未来的需求预期占了原油走势最重要的主导地位,如何评估下半年的经济展望就变得格外重要。即使目前看起来一切向好,但还是有人会想,就算没有继续加息,维持利率在5%以上的高水位,也谈不上是什么大利多。美国经济能否成功避开衰退还不好说,或许美联储将因为衰退而启动降息这ㄧ利多,但一好一坏实在很难评估多方是否胜出。

图2:市场预期7月将是加息终点(资料来源:FedWatch)

这里面有一个重要的命题需要厘清,就是美联储降息与否需要跟衰退挂勾吗?

如果从美联储的两大使命,也就是充分就业及物价稳定来看,只要没有恶性通胀的威胁,那让经济重返荣景将有助于充分就业这ㄧ重大使命。就算目前看起来美国劳动力市场相当健康,但持续打压需求面的紧缩政策何时会重击就业状况很难说,从7月7日发布的非农就业数据细项可以看到,制造业的雇用状况已经开始恶化,只是让服务业的火热情况所掩盖。美联储不可能没注意到这个细节,在没有通胀的威胁下,可以鸽派那就不会鹰派。

况且,5%以上的利率水准本就不是常态,一旦通胀威胁解除,不用出现经济衰退,降息也会因为利率正常化的需求而启动。现在的重点是,已经降温的通胀会不会卷土重来?

金发女孩让后势可期

还记得2022年底时,一票华尔街大行争相预期2023欧美经济衰退即将到来,美国股市将会出现大崩跌。如今半年过去,崩跌还没有来到,却看到美股因为AI创新及通胀趋缓而纷纷大涨。作为去年底看空美股的重要一员,摩根大通已在7月12日最新CPI数据公布之后改口,认为美股即将走出金发女孩行情,多头可期。

所谓股市中的金发女孩行情,就是指低通胀、高企业盈利的双利多行情,也就是之前笔者文章中有提过的资金与景气的双引擎行情。资金行情部分,眼看著最新CPI已经来到3%,鹰派政策却未马上缩手,后续效应将有持续让通胀降温的机会,低通胀及其所带来的利率正常化降息,算是初见曙光。至于企业盈利部分,目前AI的科技创新将成为主轴,成为多头逐利的新热门赛道。由于运用场景想像空间大,因此市场认为一时三刻不会轻易退潮。

图3:更大的格局从越过高点(虚线处)打出大底开始

换句话说,如果真有金发女孩行情,那原油的多头后势自然可期。本波从6月28日起涨的小多头,仅可以算是暖身,真正的主场大戏,在预期双引擎的推动下,将从摆脱今年高点以下的盘整区间开始。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多