预计阅读时间 2分钟

地缘局势缓和后,短期油价趋势怎么走

作者 期货日报

2026-04-09

3月下旬以来,原油市场进入由地缘溢价主导的高波动阶段。3月23日,美国总统特朗普称美伊进行了“非常良好且富有成效”的对话并推迟5天打击伊朗发电站,WTI原油期货价格从100美元/桶上方重挫至88美元/桶,日内振幅为17.61%。4月7日,特朗普转变态度,称未来两周将暂停对伊朗的轰炸和袭击。WTI原油期货价格盘中暴跌逾19%,从117美元/桶跌至91美元/桶。

中东局势短期缓和

伊朗外交部长阿拉格齐8日凌晨宣布霍尔木兹海峡将在两周时间内实现安全通航。阿拉格齐表示,如果针对伊朗的攻击停止,伊朗武装力量也将停止“防御性军事行动”。伊方宣称美以已遭“历史性失败”,并提交“十点计划”,核心诉求包括美军撤出中东、解除制裁、承认铀浓缩权利及战争赔偿等。尽管伊朗与美方立场存在差距,但谈判窗口开启,已实质性降低短期冲突升级概率。

特朗普在“最后期限”前同意停战两周,再次验证TACO(特朗普总是退缩)模式。回顾本轮危机,特朗普已三次推迟期限,从48小时延长5天、10天直至暂停。然而,美官员私下表示停火协议“希望渐灭”,暗示谈判仍存变数。

后续宜保持对美军航母动向的跟踪。4月20日前后,若“布什”号航母进入东地中海,而外交谈判仍无实质进展,则当前“边谈边打”模式是否转向更为强硬的选项,值得持续观察。

根据4月8日Polymarket的预测,市场对中东地缘政治风险的定价呈现以下特征:在停火预期方面,市场参与者对短期内达成停火协议持极度乐观态度,4月底前美伊双方达成停火协议的概率高达99.4%,特朗普主动宣布结束对伊朗军事行动的概率为59.5%。市场认为,“停火”与“美国撤军”是两个独立事件。即便双方实现停火,美军仍可能维持在海湾地区的军事存在。

霍尔木兹海峡通航风险方面,61%的市场参与者认为该海峡将在4月30日前恢复正常通航,但仍有39%的市场参与者认为无法如期恢复通航。市场虽预期霍尔木兹海峡通航恢复正常,但对航运强度能否恢复至冲突前水平存在分歧。

当前油价已在很大程度上反映了地缘风险溢价,市场对极端供应中断情景(如霍尔木兹全面关闭)的押注相对克制。

回顾常规周期,原油价格通常是宏观经济的滞后指标。市场习惯通过美国就业数据、制造业PMI及美联储官员表态预判需求端变化,进而推演油价走势。然而,霍尔木兹海峡封锁导致的供给冲击使油价脱离基本面,成为独立的风险源。当国际油价突破100美元/桶时,其不再单纯反映经济冷热,而是直接触发系统性避险情绪,迫使宏观交易员重新校准资产配置。

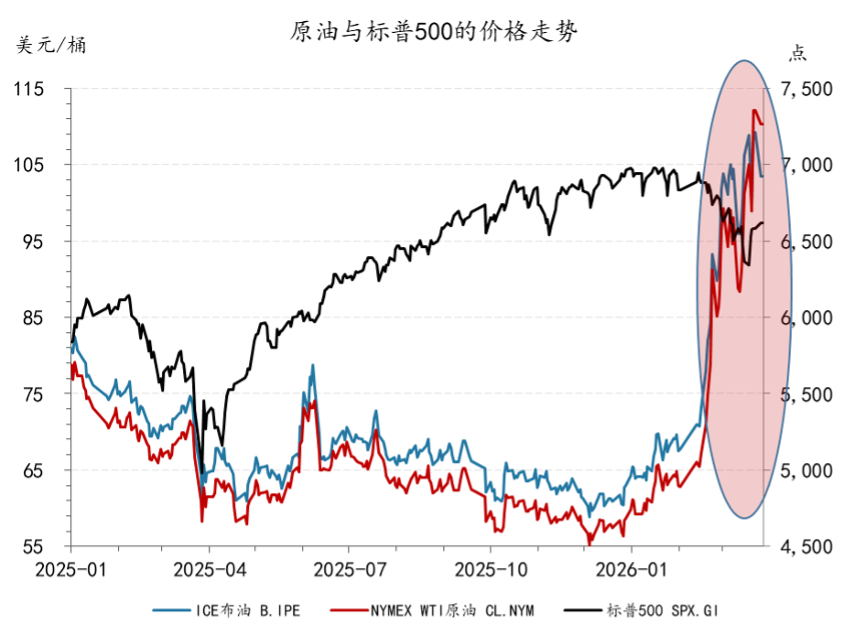

图1:原油和标普500的价格走势

OPEC+或加速增产

当前,国际油价依旧维持在90美元/桶上方,远高于沙特财政平衡线(70~80美元/桶)。一旦霍尔木兹通航恢复,石油输出国组织及其盟友(OPEC+)增产将呈双重加速:第一,伊朗、伊拉克暂停产能(200万~300万桶/日)可在2~4周内重启;第二,OPEC+在4月5日会议上决定5月继续增产20.6万桶/日,实际节奏可能复制2025年经验,后续增产可能提速。

后市展望

原油市场在停火预期下已开始交易霍尔木兹海峡通航恢复逻辑,WTI原油期货价格从117美元/桶快速回落至90美元/桶一线。然而,美国“布什”号航母或于4月20日左右就位,若届时美伊谈判无果,边谈边打模式可能迅速转变。建议持续跟踪美军航母动向。美伊谈判期间,霍尔木兹海峡实质性封锁难以彻底解除。综合来看,WTI原油期货价格上方受OPEC+增产预期与中东停火谈判压制,下方受潜在军事冲突升级风险支撑。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多