作者 芝商所执行董事兼首席经济师Erik Norland

2022-07-21

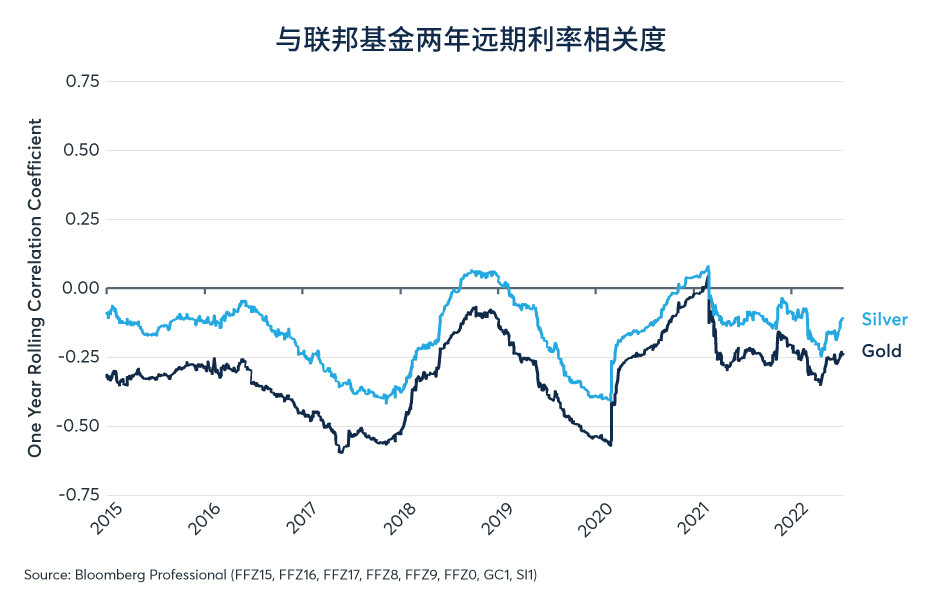

对黄金和白银的分析往往侧重于需求侧的驱动因素,而对供应影响的关注相对较少。例如,这两种金属都与美国短期利率和美元的预期变化呈负相关(图1和2)。虽然此类需求驱动因素是决定短期价格的重要因素,但从长期来看,矿物开采供应量可能是价格主要驱动因素。

图1:贵金属通常与美联储加息预期呈现负相关

图2:黄金通常与美元走强呈负相关

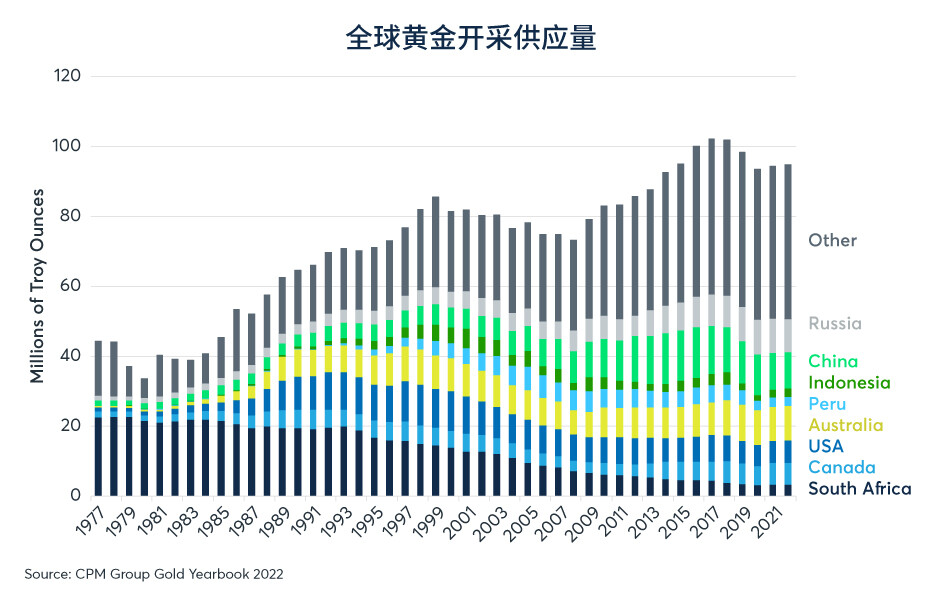

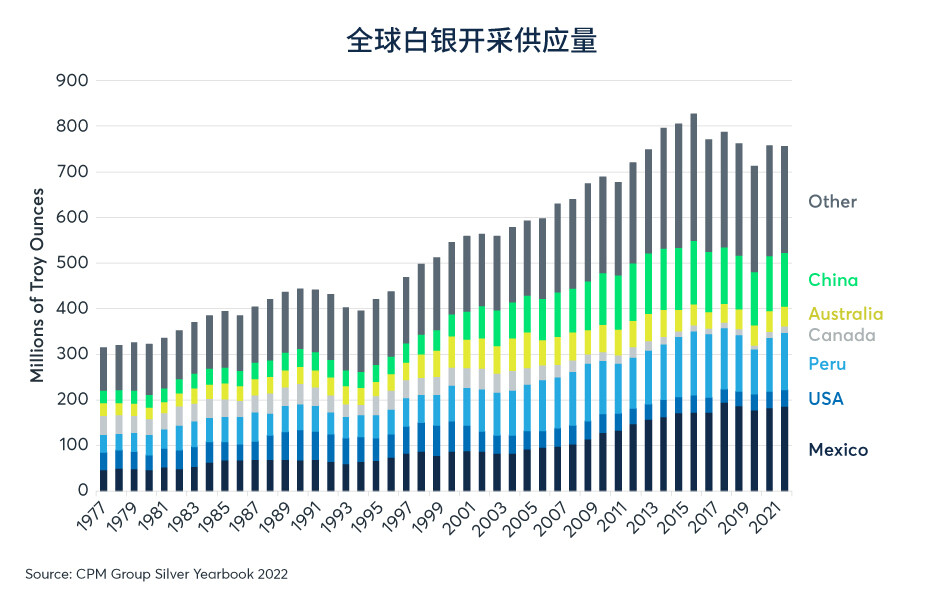

近年来,黄金和白银的开采供应量一直呈下降趋势。2016年至2021年间,黄金开采供应量下降7%,从1.022亿金衡盎司减至9440万盎司(图3)。同期,白银的开采供应量下降8.5%,从8.267亿金衡盎司减至7.564亿盎司(图4)。这可能是近年黄金和白银价格受到支撑的一部分原因。

图3:黄金开采量自2016年以来下降7%

图4:白银开采量自2016年以来下降8.5%

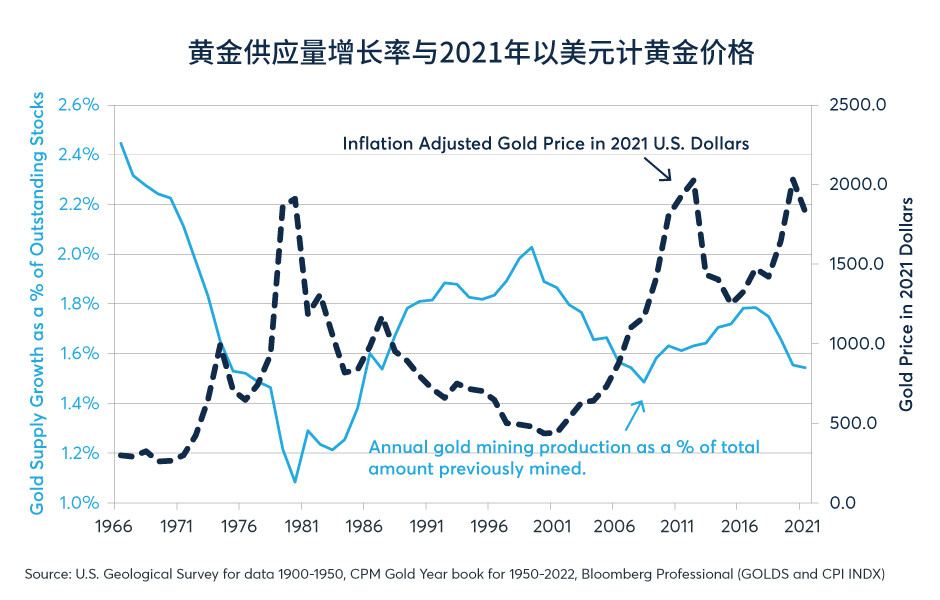

长期来看,开采供应量曾对贵金属价格影响极大。黄金供应总量的年增长率(当年产量除以前期累计供应量)与2021年以美元计黄金实物价格呈现显著反比关系(图5)。通过观察这些数据,我们注意到以下几点:

• 1965-1980年:黄金产量下跌,总供应量的增长率从1960年代中期的2.4%骤降至1980年的1.1%。在此期间,黄金名义价格从每盎司35美元飙升至800美元。

• 1981-1998年:黄金产量大增,总供应量的增幅从1980年代初年的1.1%恢复到1990年代末的2%以上。在此期间,金价从高点大幅回落,从1980年代的每盎司800多美元跌至280美元。

• 1998-2009年:黄金开采量再次下跌,总供应增幅从2.1%缩水至1.5%,而黄金牛市从2002年持续到2011年,金价从每盎司280美元升至近2000美元。

• 2009-2016年:黄金开采产量再启涨势,年度供应增幅扩大,前期累计开采总量从1.5%增至1.8%。在2011年达峰以后,金价从每盎司近2000美元大幅下跌至1300美元以下。

• 2016-2020年:近年来,黄金开采产量缩水,增幅减至每年近1.5%,金价已经恢复,甚至略高于2011年的高点。

图5:通胀调整后的金价与黄金开采供应量的增长呈反比关系

黄金和白银的价格变动往往被看作是需求侧因素导致的结果。例如,1965至1980年间,通胀飙升且美联储长期将实际利率维持在负值水平,美元汇率走跌。贵金属价格飙升。在1980和1990年代,情况正好相反:美联储将实际利率维持在正值,通胀消退,黄金和白银价格回落。2002年至2011年期间,黄金和白银价格上涨,期间美联储曾多次下调利率,先是在2002、2003年减至1%,随后2009年至2015年将利率降至零。然而我们的分析表明,长达数十年的牛熊交替是需求和供给共同作用的结果,金价和银价波动并不能单一归结为需求或供给因素。

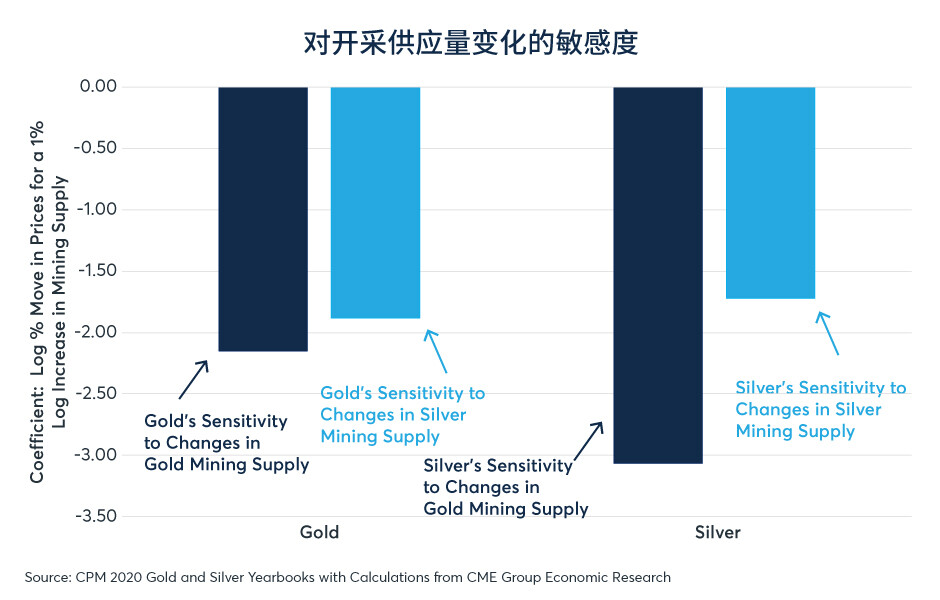

有趣的是:金价不仅与黄金开采供应量的增加呈反比关系,与白银开采供应量变化也呈现反比关系。对于白银而言,结果更有意思:相对白银开采供应量变化导致银价变化,黄金开采供应量增加,银价下跌幅度更大(图6)。

图6:黄金和白银对各自开采产量的变化呈现负相关

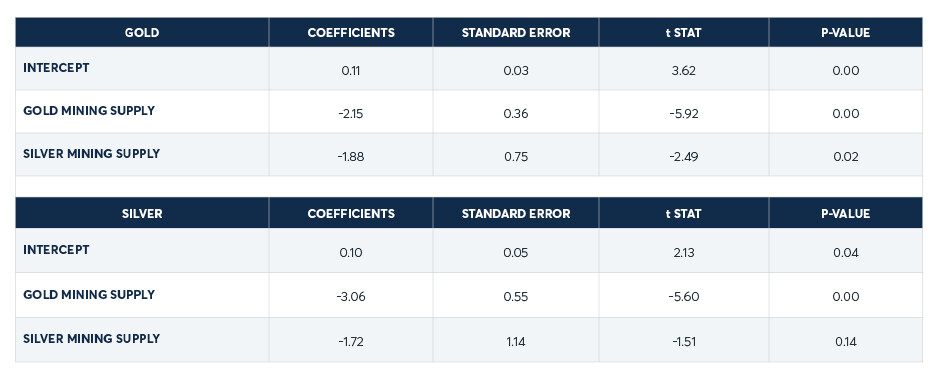

根据回归分析结果,1977至2021期间,黄金开采供应量增加1%(对数),金价随之平均下降2.15%(对数),银价则下降3.06%(对数)。同时,白银开采产量增加1%(对数),金价平均下降1.88%(对数),银价下降1.72%(对数)。此外,从统计角度来看,该回归分析结果相当明显,黄金和白银开采供应的波动解释了金价同比波动的52%,以及银价同比波动的47%。除了不适用于白银供应对白银的影响,这个分析结果很具说服力,“p值”接近于零,显示随机得出该结果的概率极低(表1)。

表1:

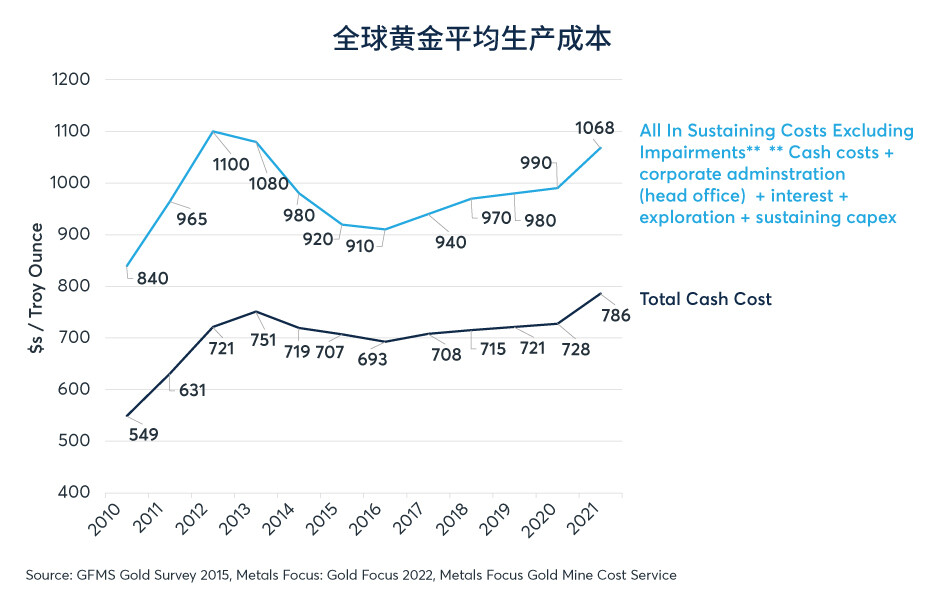

未来黄金和白银的供应会发生什么变化?目前,采矿仍然是利润极其丰厚的活动。即使在本文撰写之际金价跌至1730美元,但仍远高于黄金的生产成本。根据Metals Focus《2022年黄金专题报告》(Gold Focus 2022)估计,生产黄金的现金成本为每盎司768美元,综合维持成本为1068美元(图7)。这表明全球金矿运营商的平均利润率在60%以上,营业利润率远超125%。

图7:金价远超矿山运营的综合维持成本

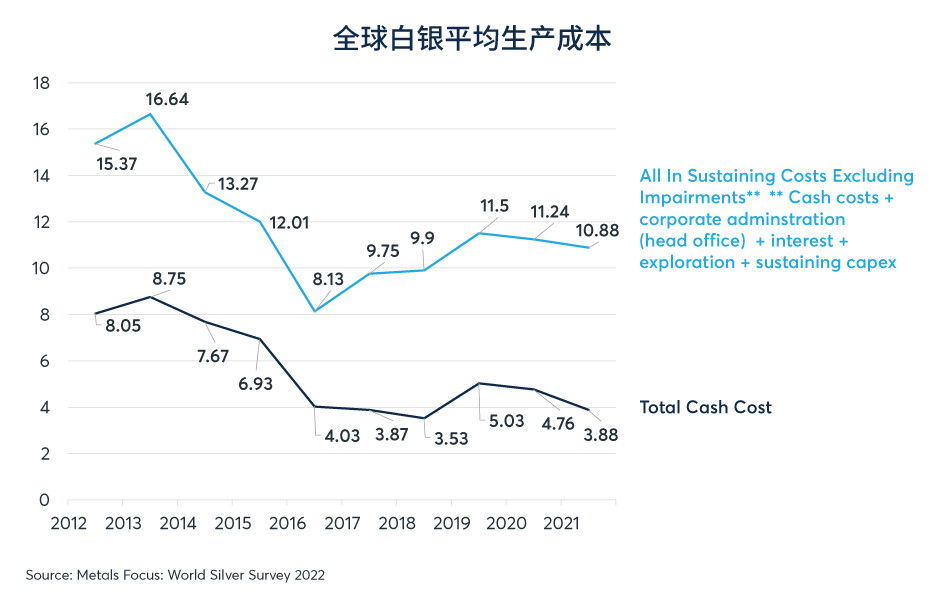

同样,根据Metals Focus《2022年世界白银调查》(World Silver Survey 2022)估计,生产白银的总现金成本为每盎司3.88美元,综合维持成本为每盎司10.88美元(图8)。由于近期白银交易价格接近每盎司19美元,白银生产仍然具有很高的利润率,与开采成本相比净利润率约为75%。

图8:白银开采成本远低于目前每盎司近19美元的价格

因此,没有什么特别的理由让我们相信开采商会仅仅出于经济原因,而削减产量。即使考虑到未来开发新矿的资本支出,导致生产成本增加25%,似乎还是有充分的投资理由。但可能存在环境和政治因素阻碍该行业的投资,目前的高利润率并不一定意味该行业在近期会出现强势增长。最后,即使在投资增加的情况下,白银和黄金产量也可能因为开发新矿耗时持久,数年之内不会出现强劲反弹。因此,我们几乎没有理由相信全球采矿业减产,同样也没有什么理由相信当前高企的价格会在短期内增加黄金或白银的产量。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。