预计阅读时间 6分钟

奥密克戎冲击原油市场

作者 芝商所董事总经理兼首席经济学家Bluford Putnam及Arthur Yu

2022-03-04

出现新冠病毒变种奥密克戎的消息在2021年11月25日开始不胫而走,那天是周四,当时正值美国感恩节假期,因此美国期货市场并未营业。接下来的交易时段于感恩节当天美国中部标准时间(即美中时间,芝加哥时间)下午5:00开启,并且因节日于美中部时间2021年11月26日周五中午12:45提前结束。周四假日过后的周五通常交易量相当清淡,许多交易者会沿袭法国人的“le pont”传统,当天休息,以“衔接”周末,从周四假期开始一连休假到周末。由于奥密克戎的新闻突然传来,2021年11月26日周五的交易时段变得极其活跃。我们希望在研究中审视交易量通常较低的交易日,骤然传出具有高度传染性且可快速传播的新冠病毒新变种消息时,期货市场作何反应。

原油市场受影响最大

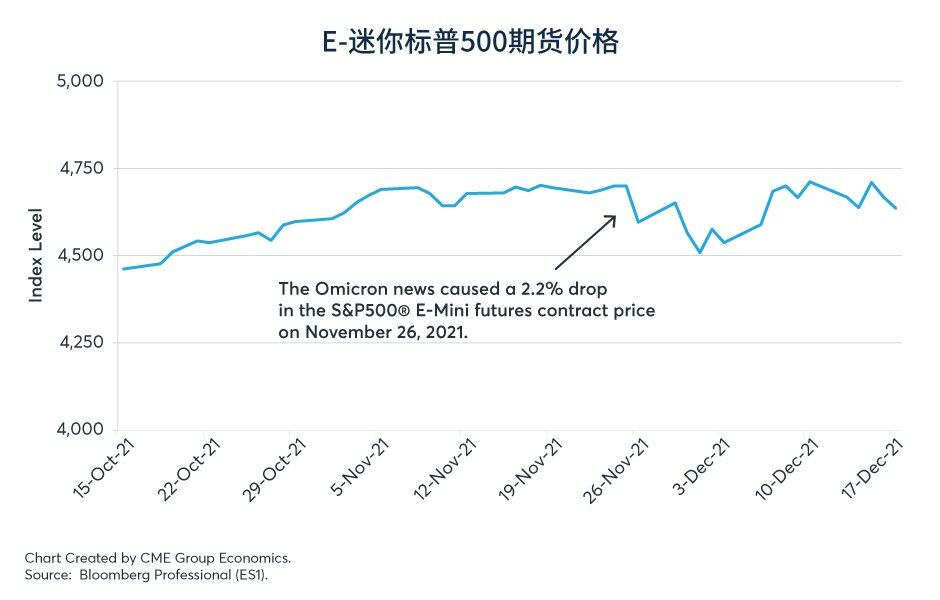

在2021年11月26日周五的交易时段中,WTI原油期货的活跃合约的到期日是2022年1月。原油期货周五时段的开盘价为78.39美元/桶,以68.15美元收盘,下跌10美元,跌幅约为13%。标准普尔500®期货合约也下跌了2.2%。

图1:WTI原油近期期货价格

图2:E-迷你标普500®期货价格

关键在于背景,对原油市场受到的影响为何大于股票或债券,需注意若干因素。首先,提炼后的原油主要用作交通运输燃料。因此,当传出奥密克戎病毒的新闻时,许多交易者迅速得出的结论是刚有复苏迹象的跨国旅行将遭受打击。其次,原油价格当时已有小幅下滑,与10月高峰时的84.65美元/桶相比下降6美元。当已承压下行的市场受到不确定性冲击,可能引发更严重的价格滑坡。

不仅波动性加剧,还会出现下行价格缺口

奥密克戎的新闻难免被理解为导致市场波动性加剧。回头来看,价格波动率的典型标准差指标走高。但这种简单化的解读忽视了意外出现的价格缺口对于市场参与者的重要性,尤其是期权市场的参与者。

期权交易者会格外密切留意交易市场的隐含波动率。有关价格缺口的挑战在于各种版本的Black-Scholes-Merton期权定价模型1(该模型通常用于计算隐含波动率)假设价格在持续变动,也就是说,可能出现的细微价格缺口被假设为不存在。这样的假设可大大简化该期权定价模型的运算,但对风险管理者却可能有害。假如有人对期权头寸使用delta对冲策略,只要价格缺口相对于基础期权头寸(在期货市场中通过delta对冲进行风险管理)朝着不利方向运动,就可能造成严重损失。因此,突然出现的价格缺口可能伴随着期权交易的不对称,即期权市场中受到影响的一侧变得活跃,在本案例中,由于出现下行价格2缺口,看跌期权的交易活动预计会格外活跃。当时发生的情况正是如此。

图3:看跌与看涨期权交易量对比

买卖差价先扩大后收窄

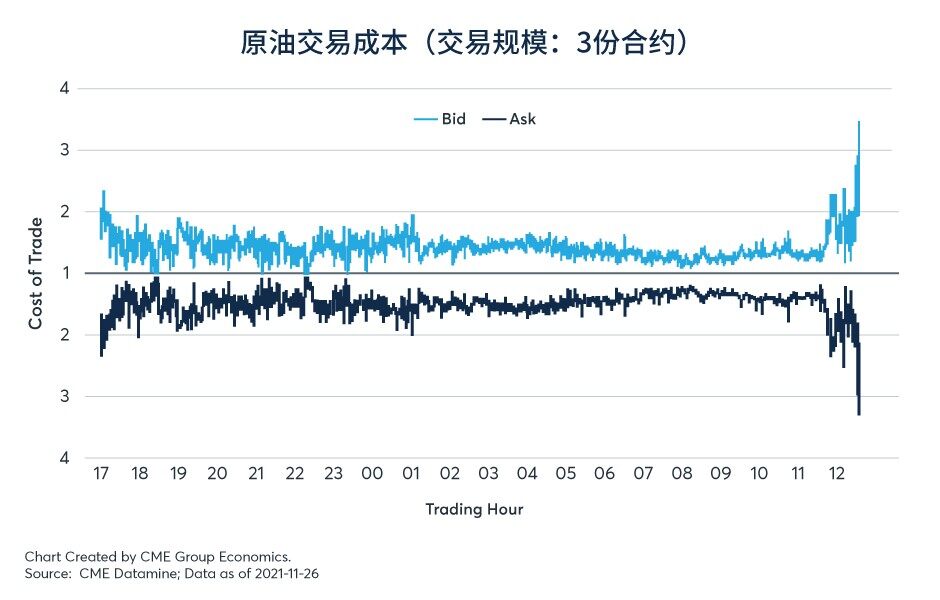

流动性通常以买卖差价来衡量,而新闻事件一般都会导致买卖差价扩大。当奥密克戎的新闻爆出后,原油期货市场的反应的确如此;但当天的交易模式还提供了大量信息。

请记住,关于流动性,我们面对的是美国周四感恩节假日后交易量通常较低的一天。在传出奥密克戎新闻的交易时段内,我们观察到买卖差价在该交易时段的上半段与平常相比扩大;然而进入下半段后,买卖差价明显收窄,并在收盘时有所回升,这种现象不仅限于原油,在许多市场都很常见,在临近周末假期时尤为显著。

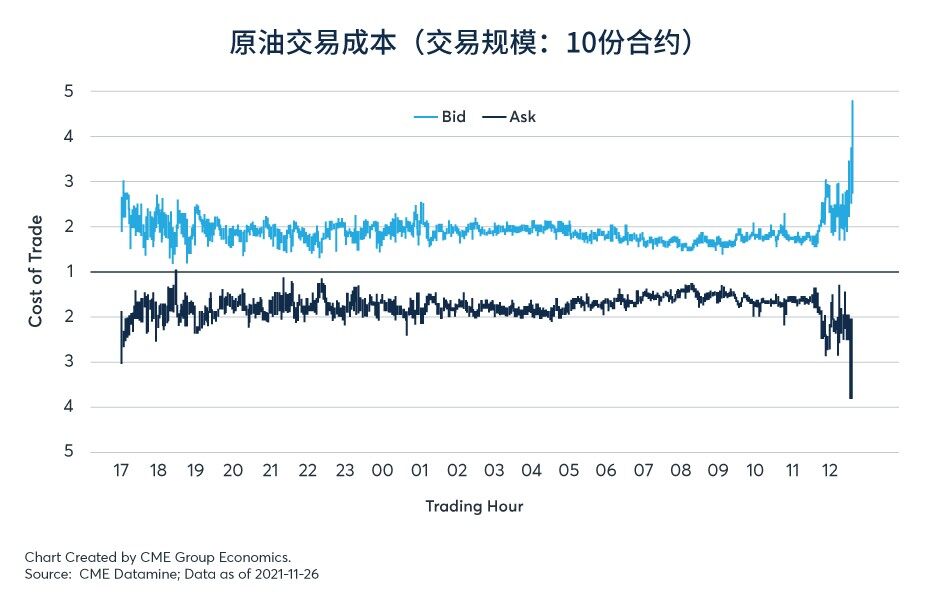

芝商所的数据科学团队密切监测流动性以及买卖差价可能对交易成本产生的影响。3不同规模的交易成本会进行单独分析。按照通常的估计,较小的交易规模(例如1到3份合约)受到的影响会小于较大的交易规模。在本案例中,我们以3份合约与10份合约的交易规模来举例,就本案例而言,两者展现出相似性。

图4:交易3份合约的成本

图5:交易10份合约的成本

实证模型显示,在交易时段的上半段,买卖差价的扩大幅度在波动性加剧的情况下,属于预期范围内。买卖差价在波动性加剧时期扩大的情况并不罕见。尽管该交易日因临近周末假期而被缩短,但对于爆出这条新闻而引发的更大风险,流动性在交易时段上半段的反应与其他任何日期基本上相同。

该交易时段下半段的情况更加值得探究。买卖差价收窄到即使没有突发事件,在任何一个交易日都可能出现的水平。我们在事件风险分析中曾观察到这种行为,4当时的事件日期是已知的,但结果未知,而且市场价格会突然朝某个方向或相反方向变化也要取决于结果。对于此类事件风险,可以联想到的例子是选举。在对2016年美国总统大选和2016年英国脱欧公投的研究中,我们观察到一段清晰的结果“探索”期,在此期间买卖差价扩大,随后在同一交易时段内非常迅速地出现了一段“再平衡”期,也就是当结果广为人知且最初的反应已被市场消化后,买卖差价收窄。

后续研究:接下来60天内发生的情况

我们不能忽略对于奥密克戎的突发消息出现后数天、数周和数月的市场反应分析。以标准普尔500指数为参照,股市仅用了15个交易日就收复失地,到2021年12月15日已恢复到冲击发生前的价格水平。原油市场则在29个交易日后的2022年1月6日恢复至冲击前的价格。

经济学家喜欢在学术模型中假设ceteris paribus,即其他条件保持不变。在真实的原油交易当中,对奥密克戎造成冲击后2个月内的原油市场进行分析时考虑到其他诸多因素,包括欧洲天然气价格飙升、俄罗斯与乌克兰的地缘政治紧张局势,以及人们认识到奥密克戎病毒虽然传染性更强,但所造成的健康后果严重性可能低于先前的德尔塔变种。这些以及更多因素交互作用,使原油行情在奥密克戎新闻传出后大约60天就完全恢复,甚至还有所提振。1月25日,2022年WTI原油交易价格约为85美元/桶,而在奥密克戎新闻出现前一天的价格为78美元/桶,并且美国本地价格的低点是2021年12月1日的略低于66美元/桶。

结论

虽然还需要进一步研究,但我们的初步结论是奥密克戎新闻对市场的冲击,与发生其他事件风险的交易日的交易模式相似。虽然奥密克戎的新闻是在预计交易量较低、因假日缩短的交易时段传出,但市场迅速获得了流动性,最初还在消化消息时买卖差价走高,而投资者在理解和消化最初的市场反应后,买卖差价有所收窄。就期权交易而言,不出所料的是,由于所出现的价格缺口具有下行特征,因而市场看跌一侧的期权交易者格外活跃。

引用文献

1.Black,F.及Scholes,M.(1973),《期权和企业债定价》〉(The pricing of options and corporate liabilities)。Journal of Political Economy,81(3),第637–654页;及Merton,R.C.(1973),《期权的理性定价理论》(Theory of rational option pricing)。The Bell Journal of Economics and Management Science,4,第141–183页。

2.《价格缺口并不总是让人意外,至少对某些交易者是如此》》(Price gaps are not always surprises,at least to some traders)。参考我们有关事件风险的市场情绪研究——Bluford Putnam,“市场情绪表简介:为校准事件风险对概率分布的重新构想”An Introduction to the Market Sentiment Meter:Reimagining Probability Distributions to Calibrate Event Risk)(2020年5月)。

3.参考:https://www.cmegroup.com/tools-information/cme-liquidity-tool.html

4.Bluford Putnam、Graham McDannel、Mohandas Ayikara及Lakshmi Sameera Peyyalamitta,“描述交易在政治事件风险时期的动态本质”(Describing the dynamic nature of transactions costs during political event risk episodes),High Frequency,2018年春季,第1-15页。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐