作者 芝商所首席经济学家兼董事总经理Erik Norland

2026-06-08

在黄金和白银市场中,央行购金趋势、美元汇率、利率和通胀等需求端因素往往占据主导地位,与价格发现同样至关重要的供应端动态却常常被忽视。

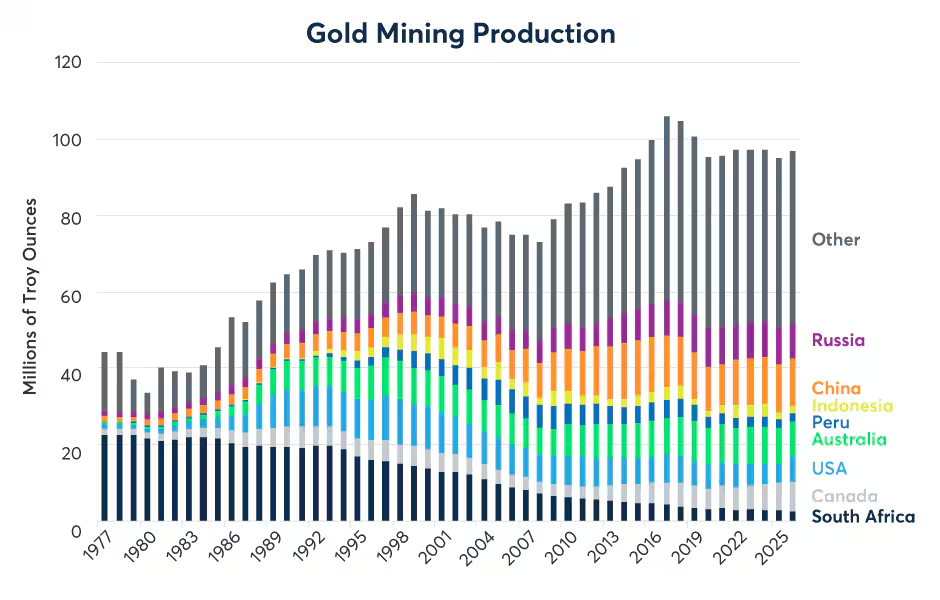

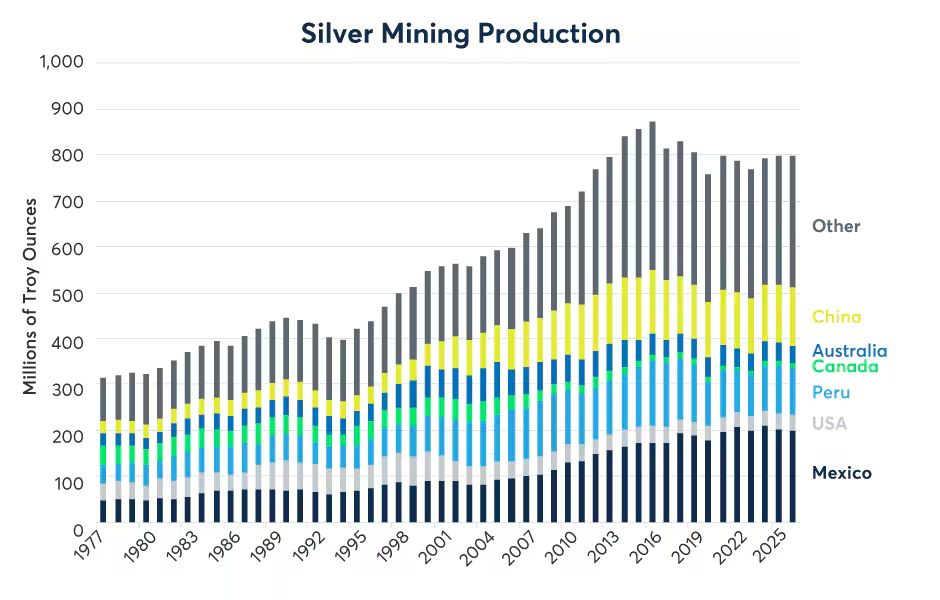

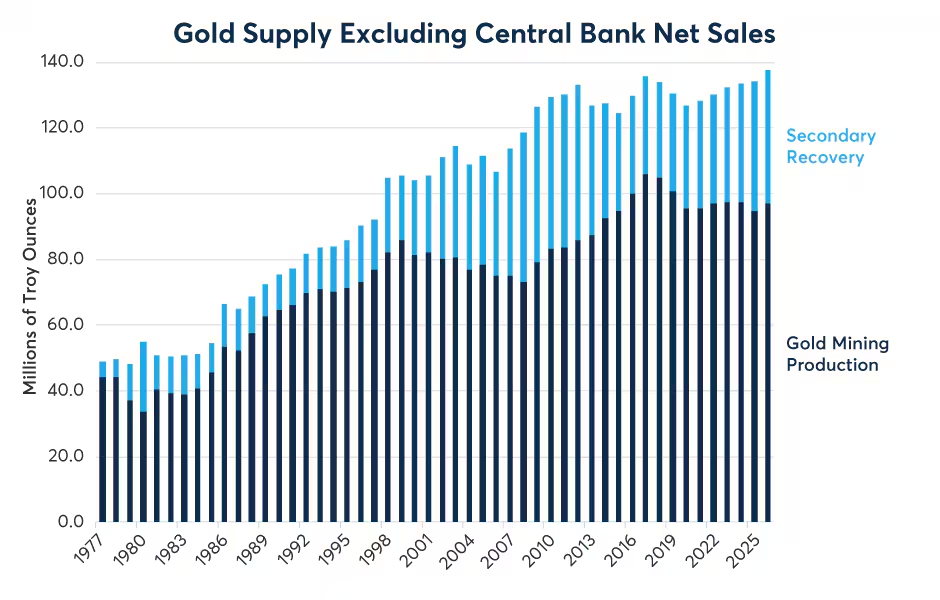

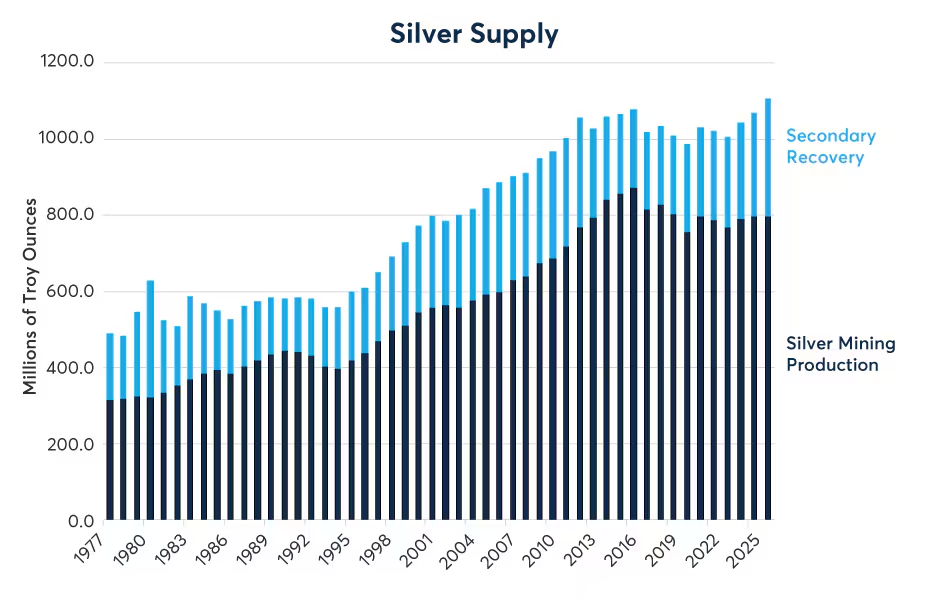

最近几年,即便投资需求激增,这两种金属的矿产供应量却陷入停滞或下降。黄金矿产供应量在2017年达到峰值1.06亿盎司,此后已下降近10%,至9680万盎司(图1)。同样,白银矿产产量在2016年达到峰值8.733亿盎司,此后已降至7.977亿盎司,降幅约为9%(图2)。

图1:黄金矿产产量于2017年见顶,此后下降10%

来源:CPM Group Gold Yearbook 2026

图2:白银矿产产量于十年前见顶,此后下降9%

来源:CPM Group Silver Yearbook 2026

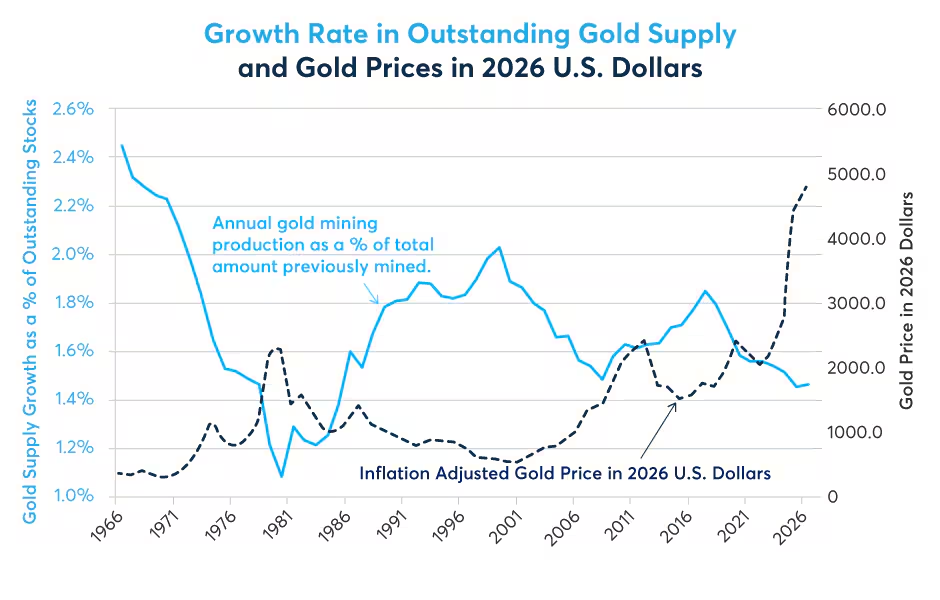

经通胀调整后的黄金价格与"黄金货币供应量"的增长率大致呈现反向关系。"黄金货币供应量"是指全球范围内作为价值储藏和金融资产的实物黄金总量,其计算方式为当年矿产产量除以以往开采出的黄金存量(图3)。从历史上看,供应快速增长时期往往对应金价低迷期,而黄金存量增长缓慢时期则与金价高位期相对应。

图3:黄金供应增长速度与金价呈反向关系

来源:CPM Gold Year Book 2026,Bloomberg Professional(GOLDS and CPI INDX)

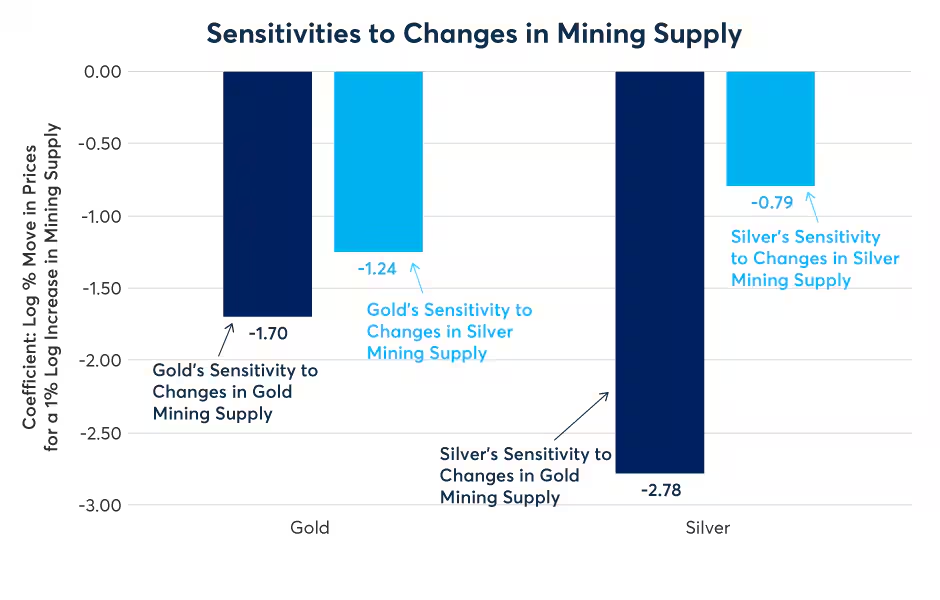

除了单一的价格关系外,黄金和白银市场在矿产供应方面还以有趣的方式相互影响。为了阐明这一点,我们使用了一个简单的计量经济学模型,将黄金和白银矿产供应的年度百分比变化与这两种金属的实际(经通胀调整后)价格的年度百分比变化进行回归分析。

结果表明,虽然矿产供应的增加对两种金属的价格均产生负面影响,但黄金矿产供应的变化对价格的影响远大于白银矿产供应的变化(图4)。从1978年到2026年,在其他条件不变的情况下,黄金矿产供应每增加1%,估计会导致其自身价格下降1.70%,并导致白银价格显着下降2.78%。反过来,白银矿产供应每增加1%,会导致金价下降约1.24%,导致银价下降0.79%。另外值得指出的是,黄金和白银矿产供应年增长率之间的相关性极低,自1978年以来约为0.11。因此,不存在多重共线性问题。

图4:黄金和白银对彼此矿产供应的增加均做出负面反应

来源:Data From CPM 2024 Gold and Silver Yearbooks with Calculations from CME Group Economic Research

我们的回归模型表明,仅黄金和白银矿产供应的变化,就能解释金价和银价年度波动的39%。

从结构上看,黄金是两者中影响力更大的金属,这符合逻辑。全球每年仅开采约9700万盎司黄金,而白银开采量近8亿盎司,但黄金的经济价值远大于白银,其价格约为白银价格的60倍。根据2026年6月初的价格计算,黄金年产值接近4360亿美元,而白银年产值约为600亿美元。

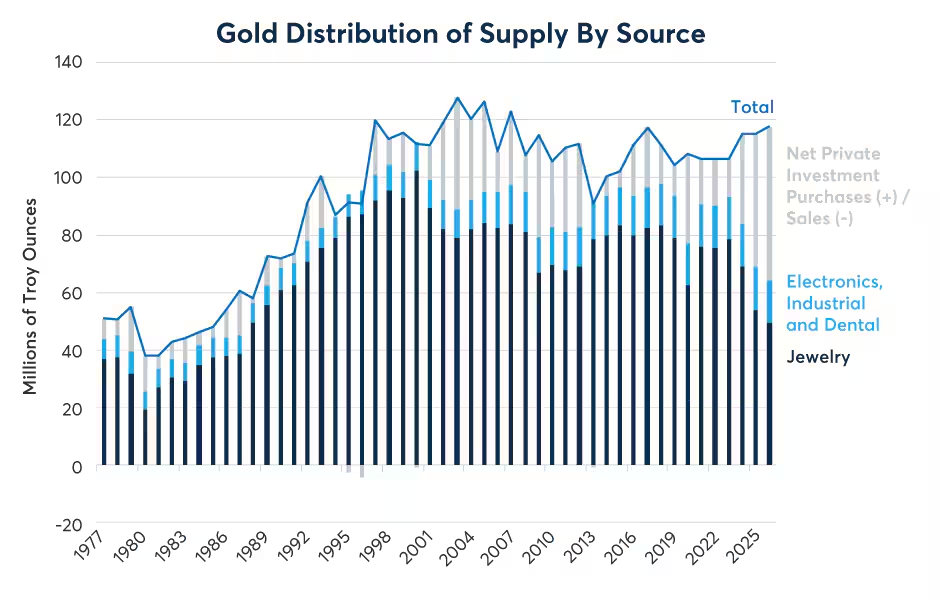

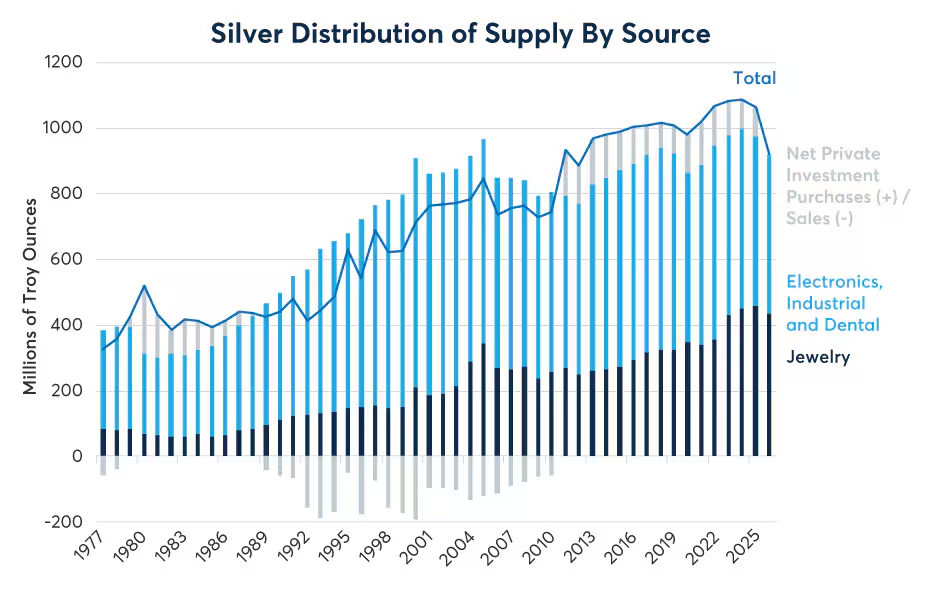

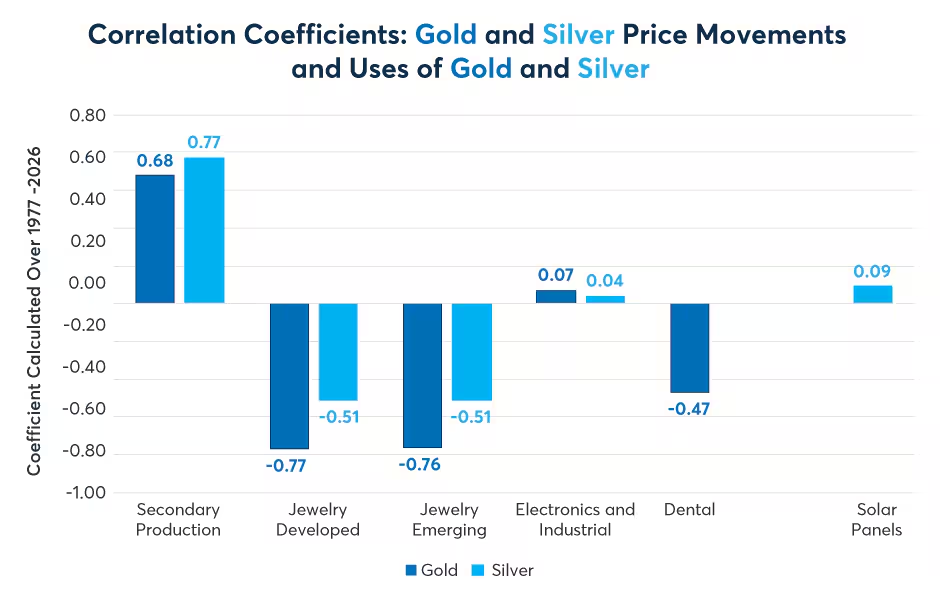

黄金的经济价值约为白银的7.2倍,这是解释其市场主导影响力的两个关键因素之一。第二个因素源于它们的用途。在很多方面,黄金和白银是完全不同的资产。白银具有广泛的工业用途,包括电子产品、电池、太阳能电池板以及过去的摄影行业(图6)。相比之下,黄金的工业用途相对较少。这两种金属的交汇点在于珠宝和投资市场(图5)。

图5:全球大部分黄金用于珠宝和投资

来源:CPM Group Gold Yearbook 2026

图6:珠宝和投资是白银众多用途中的一部分

来源:CPM Group Silver Yearbook 2026

有人可能会提出异议,认为我们在初步分析中忽略了二次供应,即回收供应。2025年,回收材料占全球黄金供应的28%和白银供应的29%(图7和图8)。然而有趣的是,二次供应在统计上并未表现为价格下行的驱动因素。在我们的统计分析中,二次供应水平提高与价格上涨呈正相关,而非导致价格下跌。本质上,随着价格上涨,回收材料的经济激励也会增加。这表明市场参与者将二次供应视为已被市场计入价格的黄金,而不是一个新的下行压力来源。

图7:在价格较高时期,二次供应占黄金总供应的28%

来源:CPM Group Gold Yearbook 2026

图8:2025年,二次供应占白银总供应的29%

来源:CPM Group Silver Yearbook 2026

虽然二次供应对价格上涨做出正向反应,但其使用方式与价格变化呈明显的负相关。这在珠宝市场尤为明显,黄金买家表现出极高的价格敏感性。白银的这种负相关性稍弱一些——考虑到白银交易价格仅为黄金的零头,白银价格的大幅百分比变动仍使成品相对可负担。

其他行业表现出不同程度的价格弹性。黄金的牙科用途对价格表现出强烈的负敏感性,而该行业向陶瓷材料的转变加速了这一趋势。相反,黄金和白银在电子产品、重工业和太阳能电池板中的用途似乎对价格敏感度要低得多(图9)。

图9:二次供应对价格做出正向反应。黄金和白银通过珠宝市场紧密相连

来源:Raw Data From CPM Group Gold and Silver Yearbooks 2026,Calculations by CME Group Economics Research

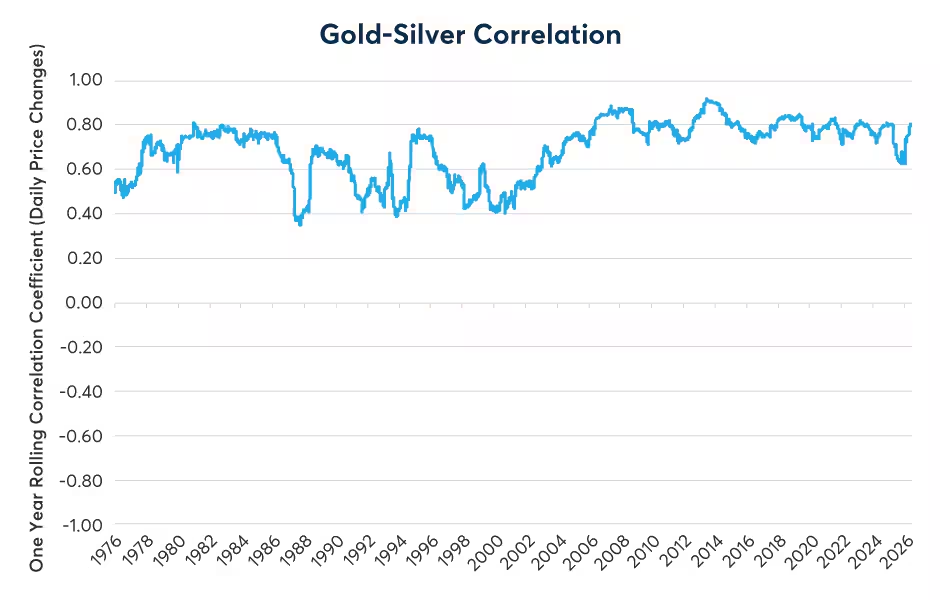

最终,黄金和白银之间深层的结构性联系反映在它们的价格相关性上。以一年期滚动计算,这两种金属之间的相关性持续徘徊在+0.8左右,自本世纪初以来,范围在+0.6至+0.92之间(图10)。

图10:自2000年以来,黄金与白银的相关性一直介于+0.6至+0.92之间

来源:Bloomberg Professional(GOLDS and XAG)with CME Group Economics Research Calculations

贵金属市场在微妙平衡中运行,一端是白银高度缺乏弹性的工业需求(如太阳能和电子产品),另一端是黄金的货币和奢侈品需求,而这两种金属通过商业珠宝市场紧密交织。我们的计量经济学模型表明,从供应端动态可以解释年度平均价格波动的近40%。由于黄金具有7.2倍的经济规模优势,它仍然是这种关系中的锚定物。此外,由于二次回收供应是高价的结果而非低价的原因,初级矿产产量仍然是市场参与者评估长期市场均衡必须监控的基础供应指标。最后,近年来价格之所以能上涨到如此高度,矿产供应缺乏增长是原因之一。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。