作者 芝商所执行董事兼首席经济师Erik Norland

2020-10-21

1980年代和1990年代,美联储前主席保罗沃尔克与艾伦格林斯潘经常向美国国会建议,如果想降低利率就需要控制预算赤字。

30年过去了,政策完全颠倒过来。现在美联储主席杰罗姆鲍威尔告诉国会,美国经济需要更多的财政支持对冲疫情的影响,即使美国的预算赤字占GDP的比例已经达到了14%。

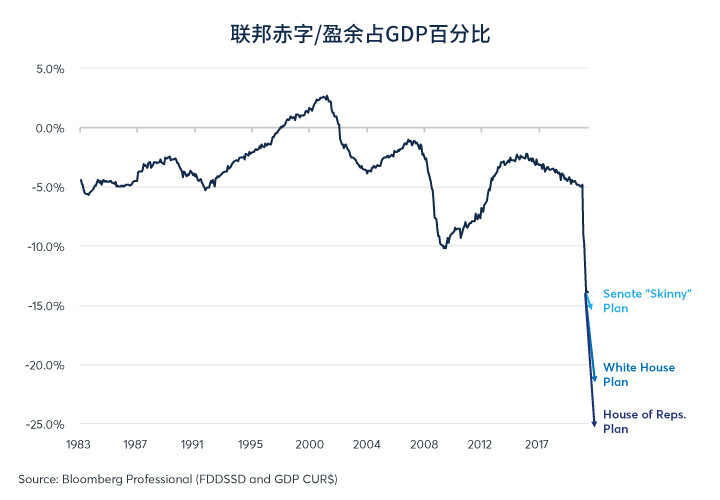

目前有好几项针对新冠疫情救助法案的提议,从参议院5000亿美元“瘦身版”提案到白宫1.8万亿美元的提议,再到众议院多数议员主张的2.2万亿美元刺激方案。每增加2000亿美元的财政刺激,预算赤字占GDP的比例就会提升1%。因此,无论是白宫还是众议院的提案都可能使预算赤字占GDP的比例达到23%-25%(如图1)。

图1:某些提案可能使赤字占GDP的比例达到或超过23%-25%

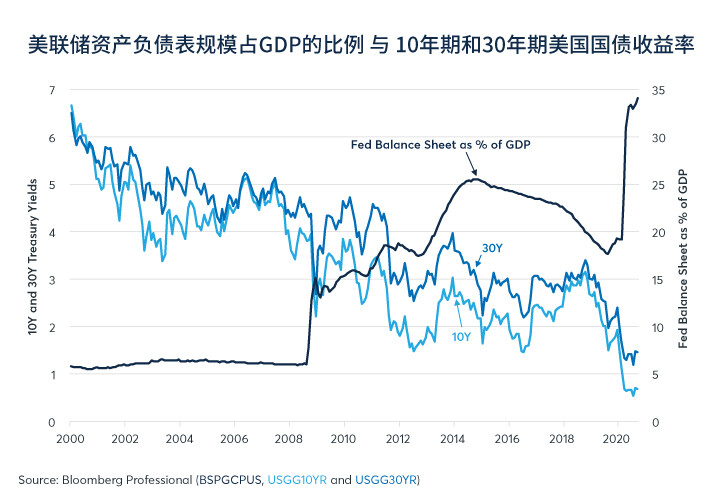

这为美联储相关债券投资者提出了问题。今年3月在第一轮刺激方案获得国会通过后,美联储购买了大量新发行国债,使得长期债券收益率保持低位稳定运行(如图2)。但美联储会在第二轮刺激计划中购买大量国债吗?如果没有,债券收益率会上升吗?

图2: 面对前所未有的债券发行规模,美联储买债可能压低了债券收益率

任何一种情况都有可能。一方面,3月份股市下跌了30%、信贷息差也逐渐扩大,美联储购买债券不仅是为了吸收不断增长的联邦债务,也是为了避免造成信贷危机。现在,股市接近历史高位,信贷市场运行良好,因此美联储可能不太愿意实施第二轮大规模量化宽松政策。另一方面,在2009年至2014年期间,美联储连续推出三轮量化宽松政策,而且最后两次是在股价上涨、经济复苏的情况下进行的(如图3)。此外,为缓解消费者的资金需求以及企业违约风险可能是美联储购买更多国债的理由。

图3:美联储会在第二轮财政刺激计划中购买同样多的债券吗?

债券投资者主要面临以下几个不确定问题:

什么刺激法案最终会签署成法律?

国会和白宫什么时候能达成协议?

美联储会购买多少新发行的债券?

如果美联储没有购买很多债券,收益率曲线会变陡多少?

与此同时,债券投资者将密切关注华盛顿方面发出的信号。受影响的不仅仅是债券投资者,长期债券收益率的急剧上升可能会促使投资者抛售股票和贵金属。

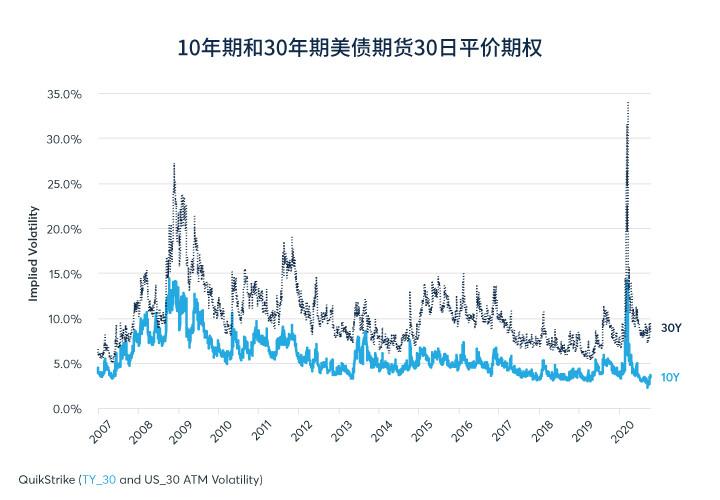

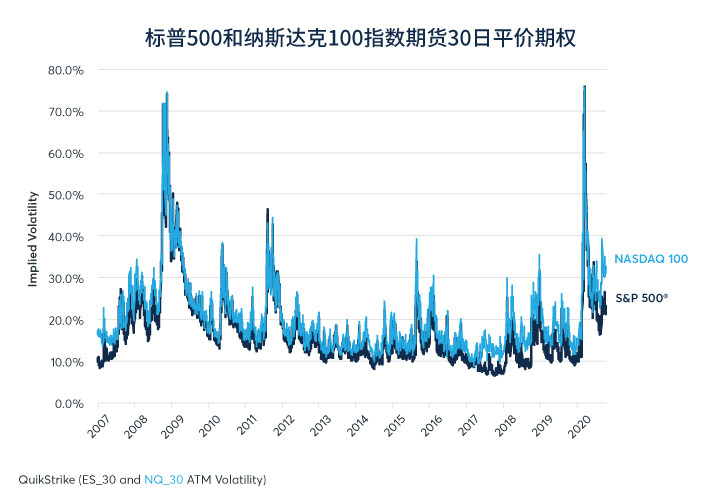

期权价格也反映了投资者的担忧。随着刺激方案谈判在华盛顿继续进行,长期国债期货期权的隐含波动率已开始触底回升(如图4)。股指期权和贵金属期权的隐含波动率也处于历史高位(如图5和图6)。

图4:长期国债期货期权的隐含波动率开始上升

图5:尽管股市接近历史高位,但股指隐含波动率仍居高不下

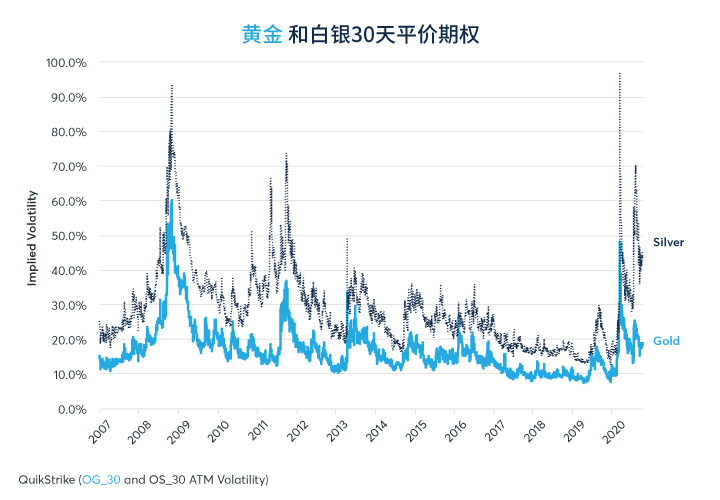

图6:黄金和白银期权隐含波动率仍处于较高水平

结论

· 财政谈判的结果仍不明朗

· 赤字占GDP的比例可能扩大到23% -25%或更多

· 不清楚美联储会购买多少债券

· 更陡峭的收益率曲线可能会拖累股票、黄金和白银

· 期权价格仍处于高位

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。