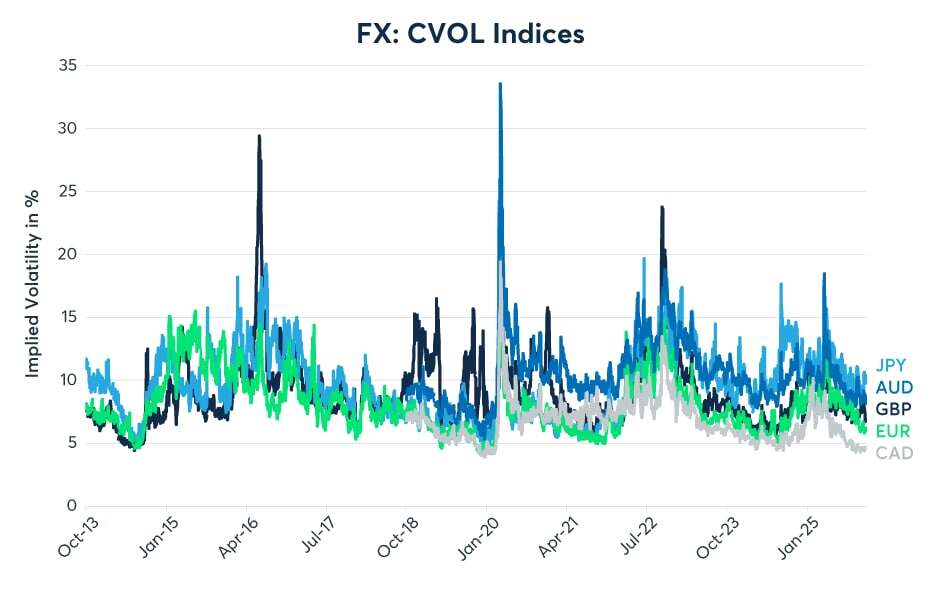

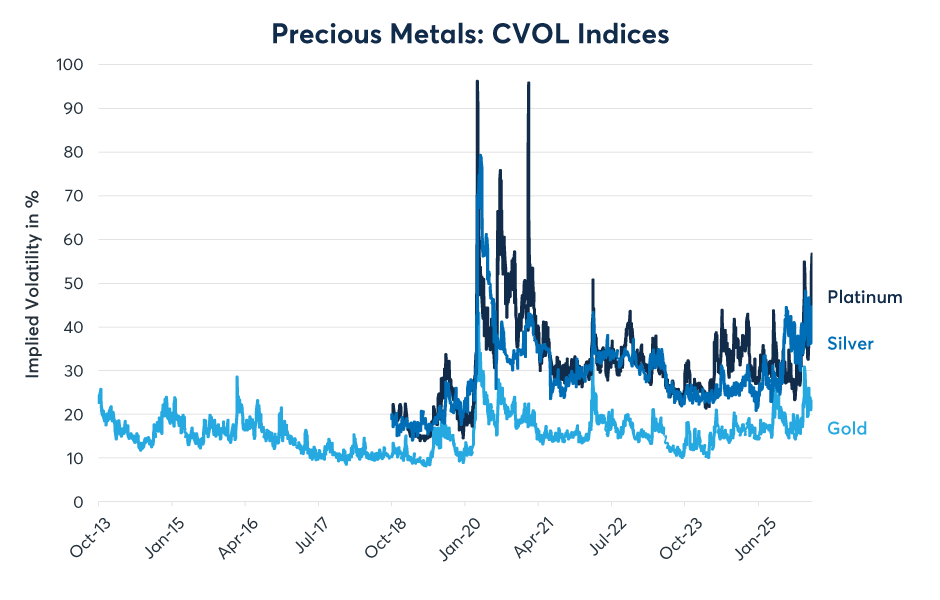

对于外汇和贵金属市场而言,2025年呈现出了鲜明的反差。前者走势极为缓慢,根据芝商所波动率指数(CVOL)口径(图1),外汇期权的隐含波动率在稳步下降。然而,黄金、白银和铂金的期权价格却急遽上涨,这一点也体现在贵金属的CVOL指标中(图2)。

图1:2025年全年外汇CVOL持续下降

资料来源:QuikStrike(GBVL、JPVL、EUVL、ADVL、CDVL)

图2:贵金属隐含波动率在2025年急剧上升

资料来源:QuikStrike(GCVL、SIVL、POVL)

推动金属上涨和外汇横盘的四项宏观经济驱动因素

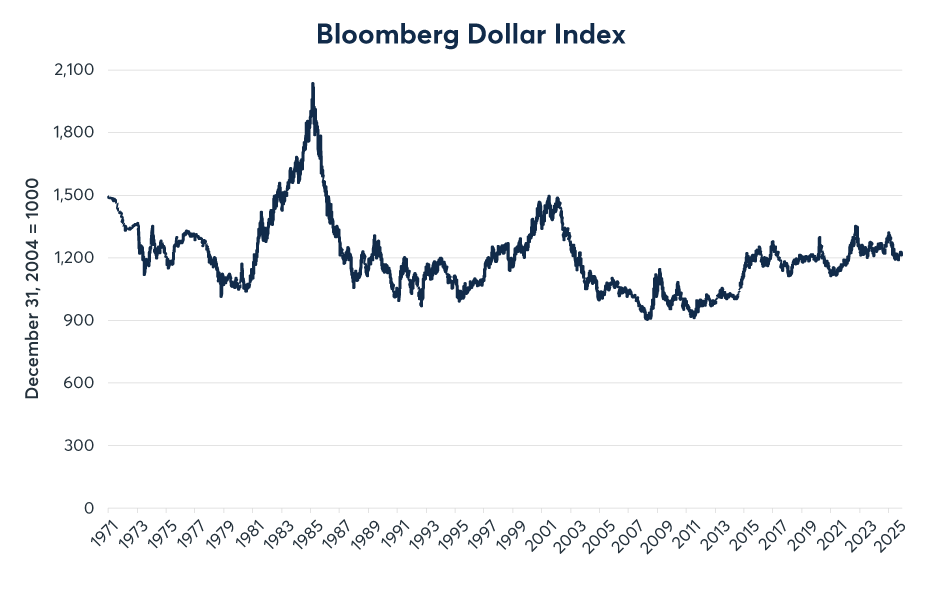

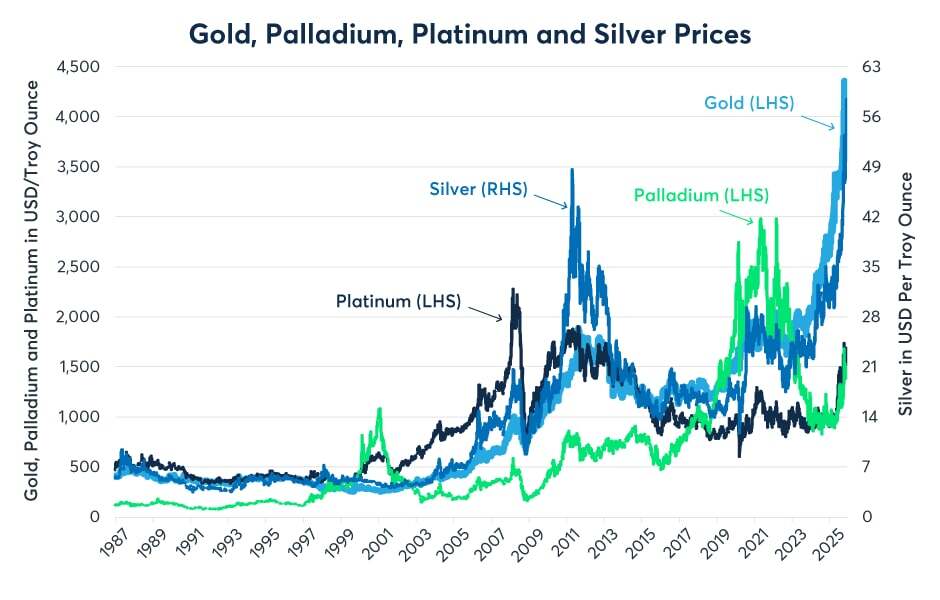

在外汇现货汇率相对停滞的背景下,外汇市场的隐含波动率有所下降。彭博美元指数在2025年全年均有所下跌,但以历史标准衡量,其波动幅度相对较小(图3)。相比之下,贵金属价格则急遽上涨:黄金和白银各自创下历史新高,铂金和钯金的价格则在2025年4月至10月期间上涨近90%(图4)。那么,在汇率近乎走平的情况下,推动贵金属价格走高的宏观经济驱动因素又是什么?如果各国央行在2026年改变政策,开始加息,贵金属和货币汇率又将发生什么变化?

图3:以历史标准衡量,美元在2025年的波动幅度并不大

资料来源:彭博专业服务(BBDXY、DXY,截至2004年12月31日之前)

图4:贵金属价格相对于美元及其他所有法定货币急遽上涨

资料来源:彭博专业服务(GC1、PA1、PL1、SI1)

外汇市场在2025年如此平静,部分原因在于各国的宏观经济、货币和财政的基本面高度相似,因此很难在不同的法定货币之间分出高下和拉开差距。简单来说,在大部分的国家地区,以下陈述都符合事实:

1.核心通胀率高于目标水平

2.尽管核心通胀率高于目标水平,但几乎所有央行都在降息

3.大部分国家地区的失业率都在上升,经济增长疲软

4.财政主导:许多国家都维持着巨额的财政赤字,且暂无计划缩减赤字

虽然这使得各种法定货币难以分出高下,但这促使投资者开始寻找无法由央行印制的资产。

通胀率:几乎所有国家地区都高于目标水平

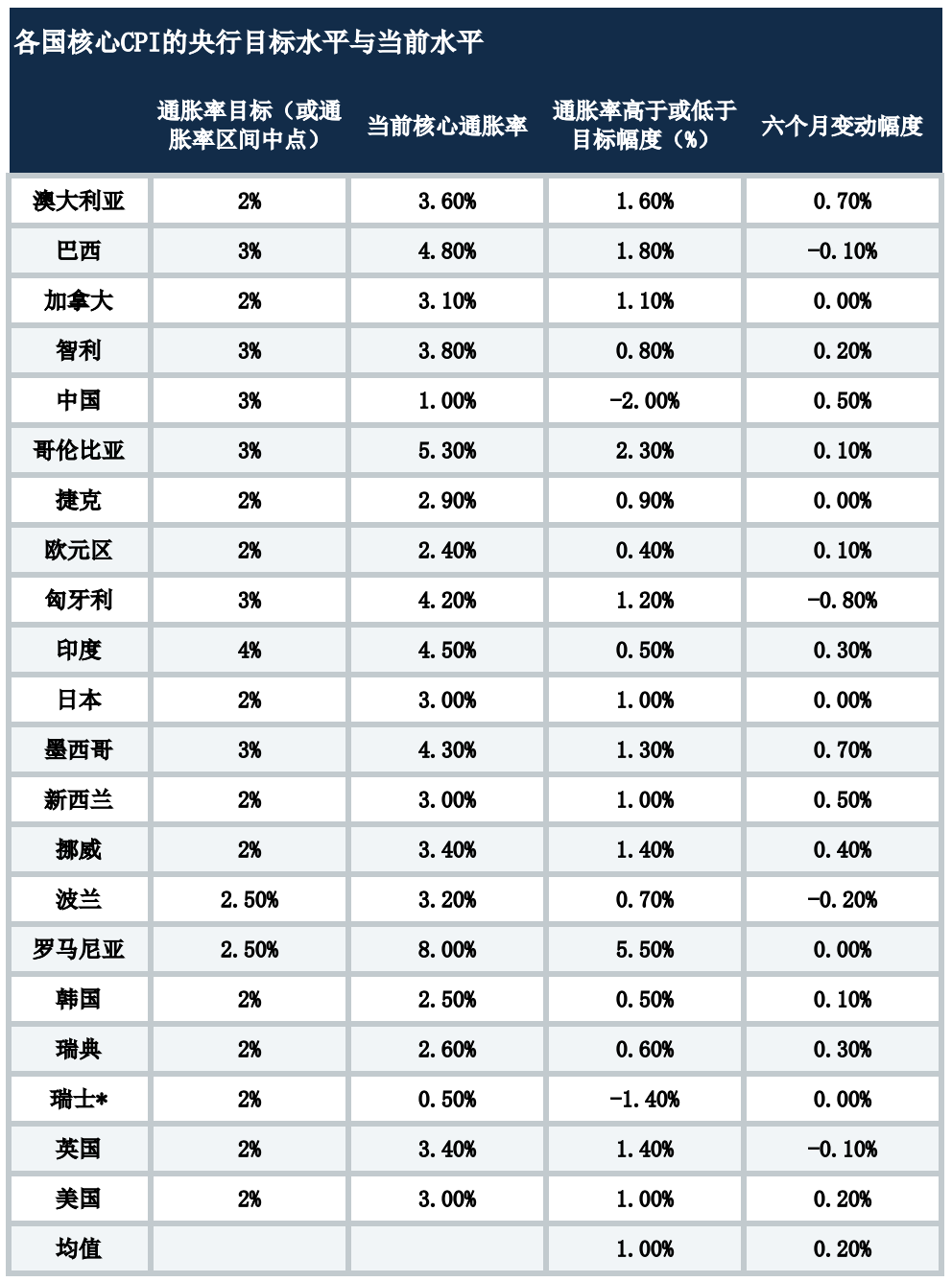

观察最大的21个采用浮动汇率且当前未处于战争或遭受恶性通胀的经济体,会发现其通胀率平均比央行目标水平高出1%左右。其中也有中国和瑞士这样的例外,但其他经济体的通胀率均高于目标水平。

通胀率不仅高于目标水平,在多数情况下还在持续攀升:在这21处货币区中,过去六个月的核心通胀率同比平均上升了0.2%。其中,有12处货币区的核心通胀率录得上升,4处录得下降,5处保持不变(更多图表见图5及附录)。

图5:核心通胀率在几乎所有国家地区都高于目标水平,并且常常处于上升态势

资料来源:彭博专业服务(核心通胀率)

通胀率几乎普遍高于目标水平的原因因地区而异。在美国、英国和欧元区,服务业是推高通胀的主因。而在拉丁美洲等其他国家,主因则是商品价格上涨。更深层次的根源,则与全球大部分地区实施的大规模货币及财政刺激政策有关。许多国家在新冠肺炎的疫情相关纾困方面花费了GDP的10-20%。此外,多国央行在2020年大幅下调利率,直到2022年才开始采取紧缩政策。它们随后进一步大幅收紧政策,并将其延续至2023年。唯一的例外是中国,该国在新冠疫情纾困方面花费了GDP的3%,完全没有遭遇疫后通胀潮,且该国央行自2017年以来从未收紧过政策。最后,保护主义抬头、供应链近岸化与本土化布局、军费支出增加以及人口因素,或许正在推高通胀压力。

不过奇怪的是,尽管几乎所有国家地区的通胀率都高于目标水平,各国央行目前却几乎在普遍采取宽松政策。

尽管通胀率高于目标,各国央行仍在实行宽松政策

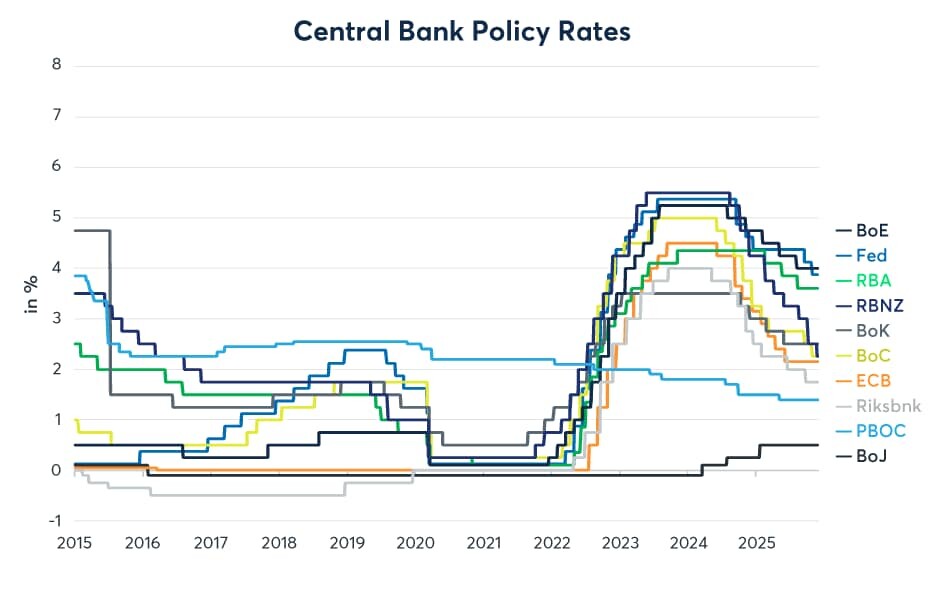

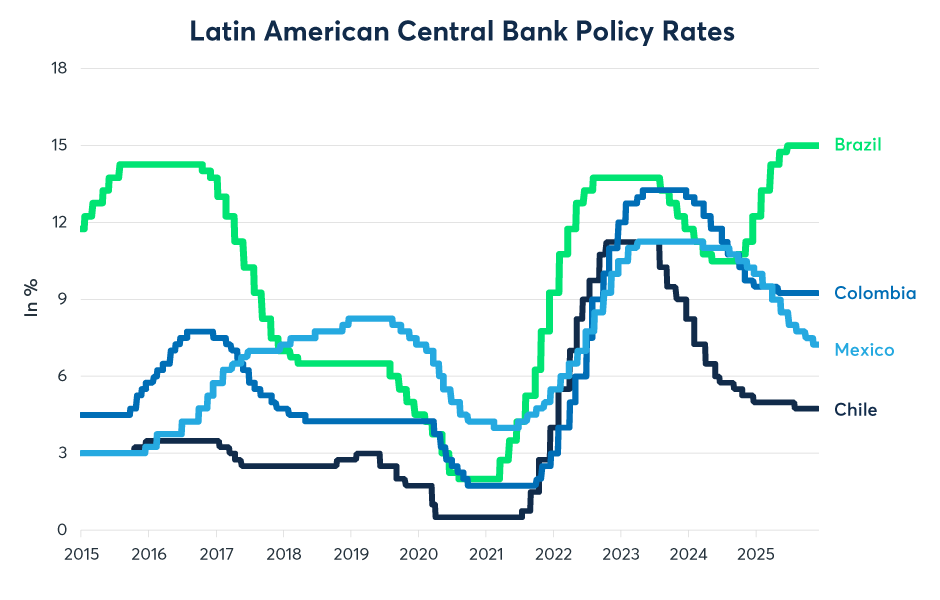

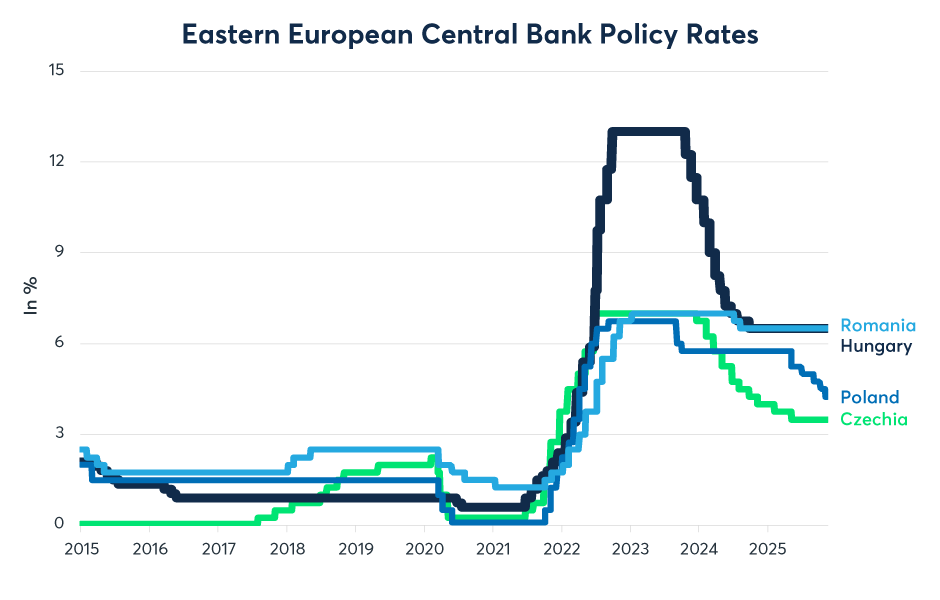

只有两家央行在2025年进行了加息:日本银行和巴西央行。其他央行均采取降息(图6、图7、图8、图9)。

图6:除了日本央行外,世界上最大的几家央行都在降息

资料来源:彭博专业服务(FDTRMID、CBAROVER、UKBRBASE、EURR002W、BOJDPBAL、RBATCTR、PBOC7P、SWRATEI、KORP7DR、NZOCR)

图7:除巴西外,拉美其他国家的央行均已实行宽松政策

资料来源:彭博专业服务(BZSTSETA、CHOVCHOV、CORRRMIN、MXONBR、FDTRMID)

图8:东欧各国央行也已实行宽松政策

资料来源:彭博专业服务(CZARANN、HBRRANN、POREANN、ROKEPOLA)

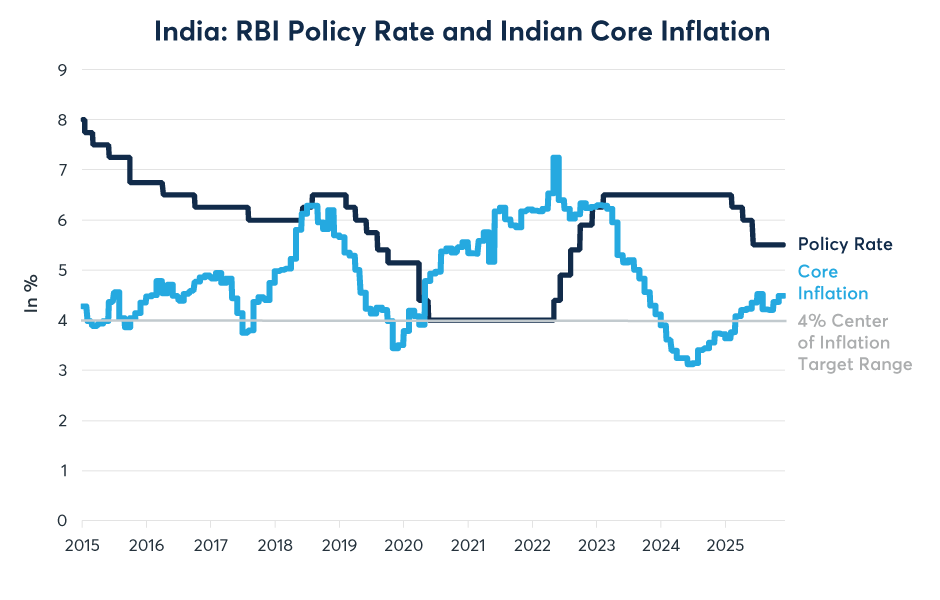

图9:印度央行在通胀率上升的情况下依然实行了降息

资料来源:彭博专业服务(INBGCEY、INRPYLDP)

经济学家与投资者需要探讨的重大问题包括:

1.全球货币政策宽松是否会通向更高速的经济增长?

2.若经济增速真的回暖,核心通胀率是否会进一步走高?

3.央行是否必须在2026年掉转方向收紧政策?

4.若是如此,最终落地的政策紧缩会如何影响外汇与贵金属市场?

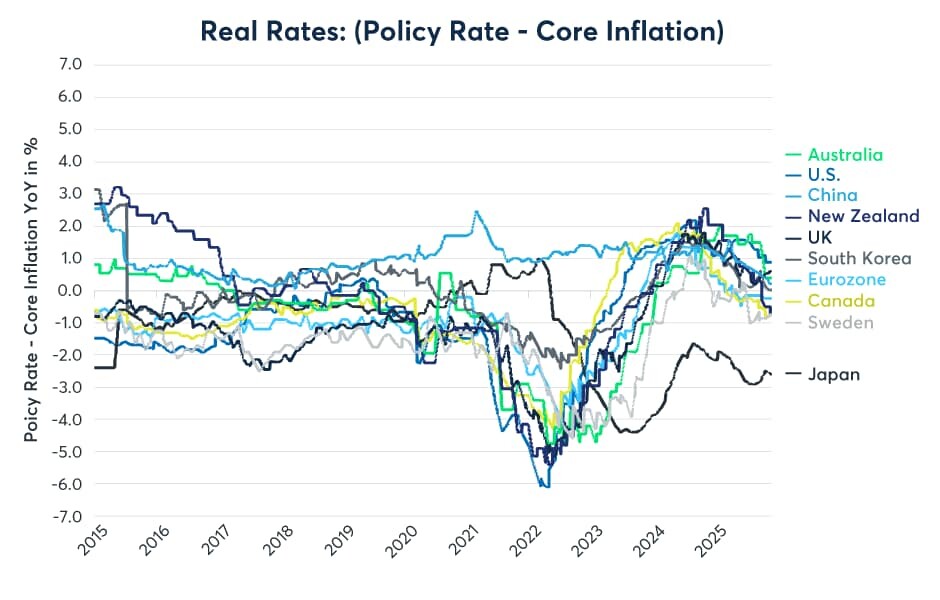

有人或许会认为,在通胀仍高于目标的情况下推行宽松货币政策,可能会引发后续的通胀潮。这一情景似乎已反映在贵金属市场的定价中。反驳观点认为,贵金属投资者可能高估了通胀上行风险,因为央行宽松政策是在2023年至2024年通胀率回落的背景下实施的,且实际利率仍维持在较高水平(图10)。从这个角度看,各国央行或许仍在收紧政策,只是力度比12或24个月前有所减弱。

图10:实际利率的下降幅度不及名义利率

资料来源:彭博专业服务(FDTRMID、CBAROVER、UKBRBASE、EURR002W、BOJDPBAL、RBATCTR、PBOC7P、SWRATEI、KORP7DR、NZOCR,CPI XYOY、CACPTYOY、UKHCA9IC、CPIEXEMUY、JPCNEFEY、ACPMXVLY、CNCPCRY、CPEXSEYY、SKCIYOY、NZCPIYO)

至于投资者预期,美国政策进一步放松已反映在美国短期

利率期货市场中,SOFR与联邦基金期货的交易员预计,到明年年底联邦基金利率将维持在3%左右。同样,英国短期利率(STIRS)的投资者也认为,英国央行可能会进一步放宽政策。交易员还认为,加拿大与欧元区在2026年初进一步宽松的可能性较小,2026年后期或2027年可能会收紧政策。与此同时,交易员认为澳大利亚与日本存在加息的可能性。日本在这方面则是个例外,因为日本央行的政策利率仍远低于核心通胀率(图11)。

图11:投资者预计美联储将进一步降息而澳大利亚央行和日本央行会加息

资料来源:彭博专业服务(KTR1~KTR9、SFR1~SFR9、SFI1~FI9、IR1~IR9、SSY1~SSY9、COR1~COR9、YPO1~YPO9)

若不同货币的货币政策出现分化,即部分央行收紧政策而其他央行持续宽松,这可能会催生汇率的明显趋势与更高波动率。通常情况下,央行收紧政策的货币,相较于央行持续宽松的货币,往往会出现升值。话虽如此,利率变动只是影响汇率的众多宏观因素之一,其他因素还包括预算赤字与经常账户赤字规模的相对变化,以及经济增长率的相对变动。一般而言,投资者更倾向于看到预算赤字与经常账户赤字收窄(或盈余扩大),同时更偏好经济增速加快的货币,而非增速放缓的货币。

对于贵金属而言,美国利率走低、其他地区利率持稳或走高的情形或许并非坏事,因为贵金属以美元计价,因此对美元的敏感度高于其他货币。话虽如此,若美联储在2026年意外加息,这可能会对贵金属造成重大冲击,因为贵金属通常会对利率预期的上行做出负面反应。

经济增长缓慢及失业率上升

人们或许会疑惑,考虑到全球多数地区通胀高于目标且仍在攀升,央行为何还在推行宽松货币政策?答案在于经济增长放缓,尤其是就业市场的疲软状态。在许多国家,招聘活动已经停止,失业率正在缓慢上升。澳大利亚、加拿大、新西兰、瑞士和美国的失业率呈上升趋势,东欧国家也是如此。在欧元区、日本、韩国及拉丁美洲大部分地区,失业率维持稳定;巴西的失业率则有所下降,这或许能解释为何巴西央行逆势而行而选择加息(图12-14)。好消息是,过去经济衰退期间发生的大规模裁员并没有出现。然而,央行似乎更倾向于保持经济增长,而不是抑制通胀。

图12:全球大量发达经济体的失业率呈上升趋势

资料来源:彭博专业服务(USURTOT、CANLXEMR、UKUEILOR、UMRTEMU、JNUE、AULFUNEM、SZUEUEA、SWUESANE、KOEAUER、NZLFUNER)

图13:东欧失业率也呈上升趋势

资料来源:彭博专业服务(BRLFUNRT、CHUETOTL、COUNTONT、MXUEUNSA)

图14:拉丁美洲失业率稳定,巴西失业率下降

资料来源:彭博专业服务(BRLFUNRT、CHUETOTL、COUNTONT、MXUEUNSA)

美国就业市场凸显了央行处于复杂的两难境地。虽然就业增长明显放缓,但美国的工资继续以合理速度快速增长。这意味着劳动力的薪酬总额继续以每年5%左右的速度增长,略高于上世纪10年代普遍为4-5%的速度(图15)。

图15:美国招聘活动放缓,但工资增长依然强劲

资料来源:彭博专业服务(AWH TOTL、AHE YOY%、NDP T),芝商所经济研究计算小组

财政主导:预算赤字巨大且棘手

尽管截至9月份的美国失业率仅为4.4%,且今年以来关税收入占GDP比例已从0.2%升至1.1%,但美国的预算赤字仍维持在占到GDP的6%的水平,这一规模在当前经济周期阶段异常庞大。而美国并非个例。英国的预算赤字规模目前占GDP的4.5%。法国的这一比例为5.5%。随着新政府增加国防与基础设施支出,德国的赤字规模预计将在2026年扩大。日本也有类似的情况:尽管公共债务与GDP的比率已接近200%,但新任首相仍唿吁加大财政刺激力度。

许多中等收入国家也面临同样的情况。巴西和中国的预算赤字占到GDP的8.5%。自2017年以来,中国的税收收入占GDP比例已从29%下降到21%。墨西哥的预算赤字占GDP的4%,明显高于历史水平,且失业率创下历史新低。

更关键的是,这些国家中几乎没有哪个在采取果断行动来控制赤字。全球趋势已从近几十年央行主导的局面(即财政政策要么受货币政策制约,要么居于次要地位)转向财政主导。而在财政主导的背景下,中央政府往往会维持巨额赤字,而央行只能选择在多大程度上控制通胀,或是偏向保持经济增长。

要点:

由于众多国家处境相同(或类似),投资者很难为各国政府发行的法定货币分出高下。因此,汇率波动有所减弱。但如果货币政策、财政政策还有经济增速均在2026年开始走向分化,这种情况则可能会发生改变。

相比之下,在2025年期间有许多投资者认为,整体而言法定货币的价值相对于贵金属正在下跌。若预算赤字进一步扩大,且央行在通胀高于目标的情况下仍继续推行宽松政策,这种趋势可能会持续到2026年。

话虽如此,持有贵金属多头头寸的投资者面临着一项重大风险,即可能会有更多央行效仿巴西央行,在通胀略高于预期水平时选择加息。本十年至今,巴西央行一直是其他央行的先行指标:在2021年比其他拉美央行及美联储更早加息,而在2023年又比其他央行更早降息。若其他央行再次效仿巴西的做法,可能会遏制贵金属价格的上涨势头,就像2022-2023年的加息周期导致贵金属价格回调并盘整一样。

附录

图16:除中国外全球所有国家地区的通胀率均高于目标水平

资料来源:彭博专业服务(CPI XYOY、CACPTYOY、UKHCA9IC、CPIEXEMUY、JPCNEFEY、ACPMXVLY、CNCPCRY、CPEXSEYY、SKCIYOY、NZCPIYOY)

图17:整个拉丁美洲的通胀率均高于目标水平,但只有巴西在加息

资料来源:彭博专业服务(BCOITYOY、CNPISAYO、COCPXFYO、MXCCYOY)

图18:东欧最大经济体的核心通胀率高于目标水平

资料来源:彭博专业服务(CZARANN、HBRRANN、POREANN、ROKEPOLA)