预计阅读时间 3分钟

黄金与美元:两者关系持续演变?

作者 Path Trading Partners 首席市场策略师 Bob Iaccino

2025-05-12

概览

· 黄金不单是一种与美元走势反向波动的资产

· 即便美元走强,地缘政治紧张局势和各国央行增持黄金的举措仍可为金价提供支撑

历史经验显示,黄金与美元大致呈反向波动关系:美元走强时黄金往往走弱,反之亦然。

在这一关系背后隐含着若干基本市场原理。由于全球黄金以美元定价,美元走强意味着购买等量黄金所需的美元将会减少。此外,当美元走强、美国利率上升时,由于追求回报的收益型投资者更青睐能产生收益的美元计价资产,因此持有黄金等非生息资产的吸引力就会下降。

然而,在2023年和2024年两年,黄金与美元却呈现出同步显著走强的异常现象。金价突破了每盎司2,000美元关口,屡次创下历史新高,而美元指数(DXY)也表现出强劲的韧性。

黄金和美元为何同步上涨

如下几点因素造成了这种悖离常规的市场表现。首先,俄乌冲突、中东动荡等地缘政治紧张局势催生了市场对黄金和美元的双重避险需求。在全球充满不确定性的时期,投资者往往会大量涌向这两种传统避险资产,导致两者之间传统的负相关性失灵。

其次,各国央行黄金购买量触及历史高位。为分散美元计价资产的投资风险,中国、俄罗斯及其他一些新兴经济体大举增持黄金储备,此举在美元走强的背景下为金价提供了支撑。

第三,虽然美联储处于激进的紧缩周期,但挥之不去的通胀担忧仍使黄金保持着作为传统通胀对冲工具的吸引力。虽然较高的利率通常会打压黄金,但市场情绪表明通胀或将保持粘性,黄金的吸引力也因此得以持续。

通胀对冲理论

黄金可以作为一种有效的通胀对冲工具,特别是在美联储未通过加息等举措积极对抗通胀的情况下。这一特性为上述异常走势延续到2025年初提供了解释。

当市场参与者预期通胀将呈上升趋势,但美联储将维持宽松政策甚至实施降息时,黄金的吸引力就变得尤为突出。在此情况下,实际利率(名义利率减去通胀率)呈下行趋势,从而降低了持有黄金等非生息资产的机会成本。

假设市场预计通胀持续,同时美联储将转向货币宽松政策。在此情况下,我们可能会看到一种看似矛盾的结果:一方面,反映通胀预期的长期收益率上升,从而推动美元走强;另一方面,金价则因投资者力求抵御通胀引发的货币贬值风险而上涨。这一机制完美地诠释了2023年末至2024年初的市场状况,当时美联储释放降息信号,而通胀仍高于美联储2%的目标。

不确定性持续

黄金作为一种对冲经济不确定性和地缘政治风险的工具,其作用亦不容小觑。近期全球贸易、特别是美中两国贸易紧张局势推高了市场对避险资产的需求。值得一提的是,继周初大举上涨后,金价在2025年4月10日飙升至每盎司3,149.40美元,此后在4月22日又再创历史新高。黄金的强劲表现强化了机构投资者的认知,即黄金不单是一种与美元反向波动的资产,更是高度不确定性时期一种至关重要的风险分散工具。

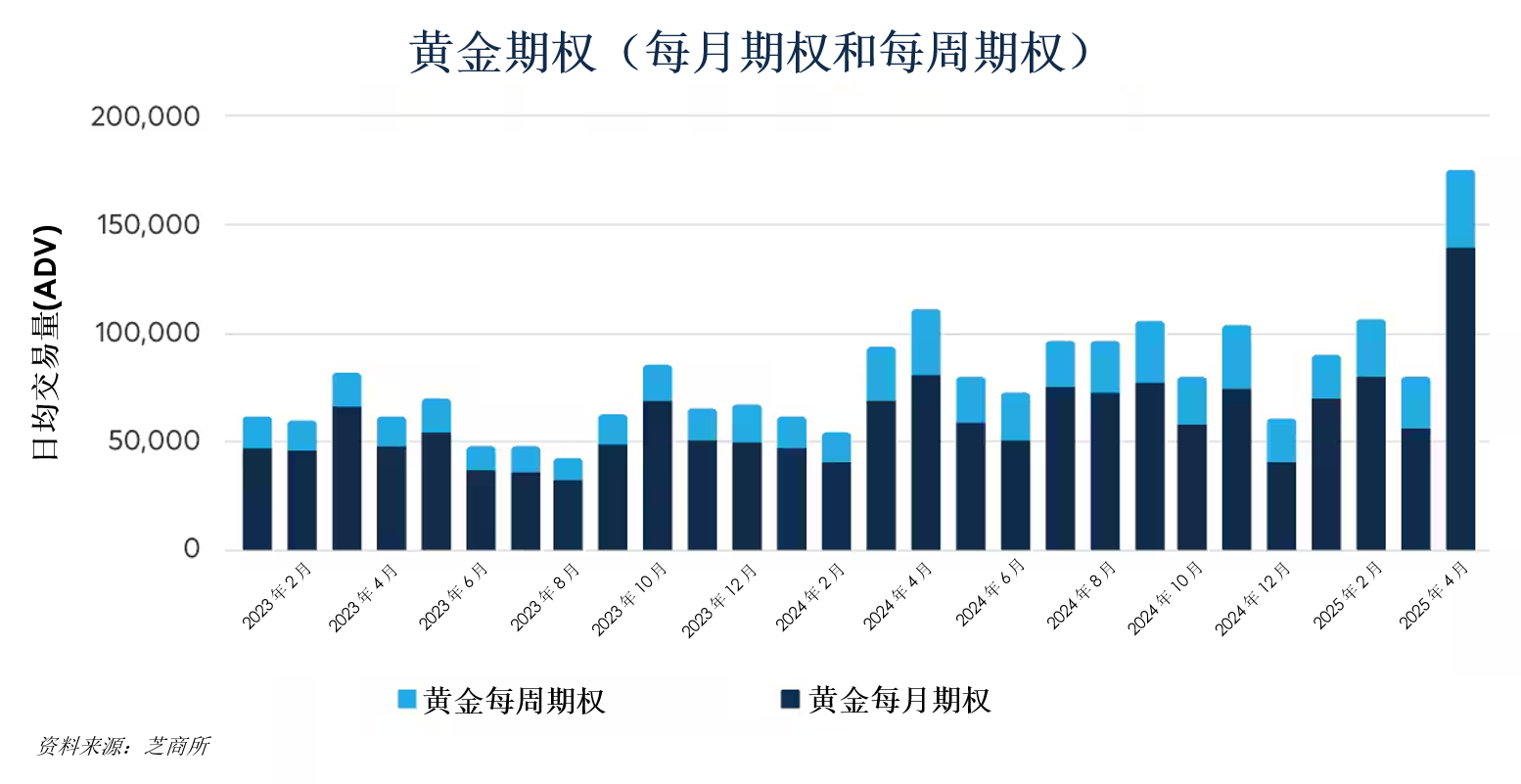

4月份黄金期权交易量创下历史新高,日均交易量(ADV)突破16万份合约。投资者对每月黄金期权(OG)和每周黄金期权合约的旺盛需求是推动交易量飙升的主要因素,其中仅每周期权交易量就突破了3.5万份合约,创下单月最高纪录。

黄金与美元的关系正回归正常?

在某些市场条件下,黄金与美元之间似乎再次呈现出传统的反向关系。随着美联储从紧缩周期转向潜在的宽松政策,这两大资产的定价机制可能会回归传统模式。

然而,接连不断的贸易争端和地缘政治冲突导致全球不确定性加剧,可能会推动市场对黄金和美元这两种避险资产的需求同步上涨,从而打破两者之间传统的负相关关系。在各国央行持续减持美元储备并创纪录增持黄金的背景下,这一结构性转变将为金价走出无关美元的独立行情提供支撑。

市场分析师也日益强调,当前黄金价格更多受实际利率、通胀担忧和系统性风险的影响,而非单纯取决于美元强弱。这种持续演变的关系,要求投资者在评估黄金未来走势时采用更精细的分析框架,更多地聚焦实际利率趋势、央行政策及地缘政局发展态势。

总体而言,尽管有迹象显示黄金与美元的关系正在一定程度上趋于正常化,但结构性转变及全球不确定性高企意味着,两者的相关性可能仍未稳定,需要投资者相应调整策略,妥善应对。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐