预计阅读时间 6分钟

人口结构演变、债务与汇率:第二部分

作者 芝商所董事总经理兼首席经济学家Erik Norland

2024-08-28在上篇

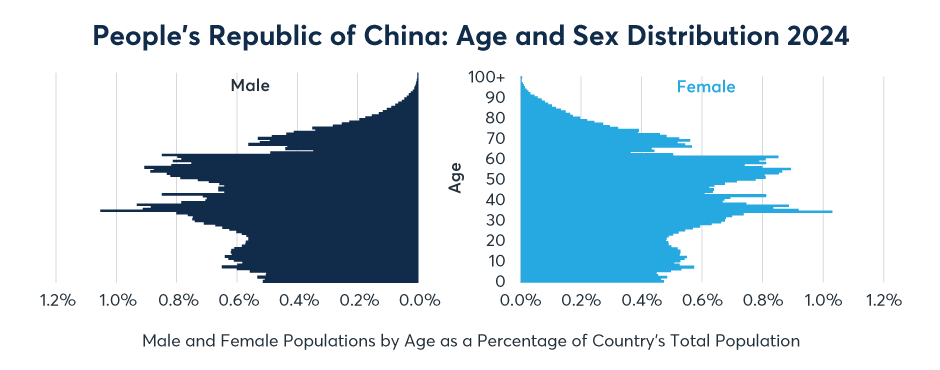

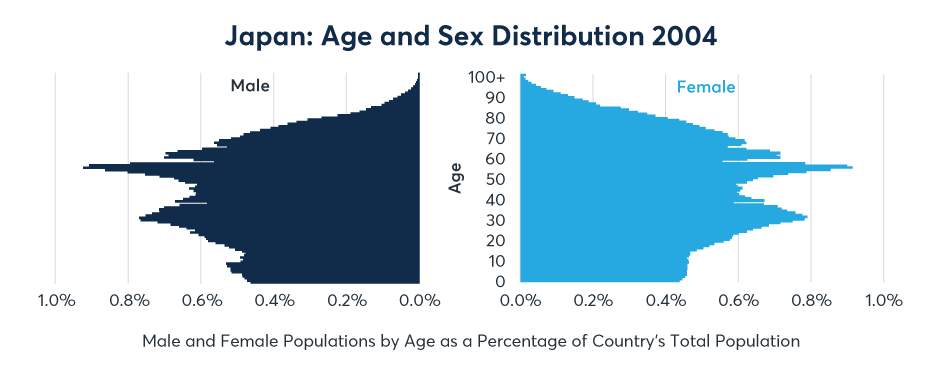

中国2024年的人口结构相当引人注目,因为它与20年前的日本几乎完全相同(图1和图2)。这可能意味着,到2044年,中国的情况可能与目前的日本高度相似。

中国和韩国:是否会走上与日本同样的道路?

图1:中国2024年的人口结构与20年前的日本几乎完全相同

资料来源:美国人口普查局国际数据库

图2:日本可能是中国未来的先兆

资料来源:美国人口普查局国际数据库

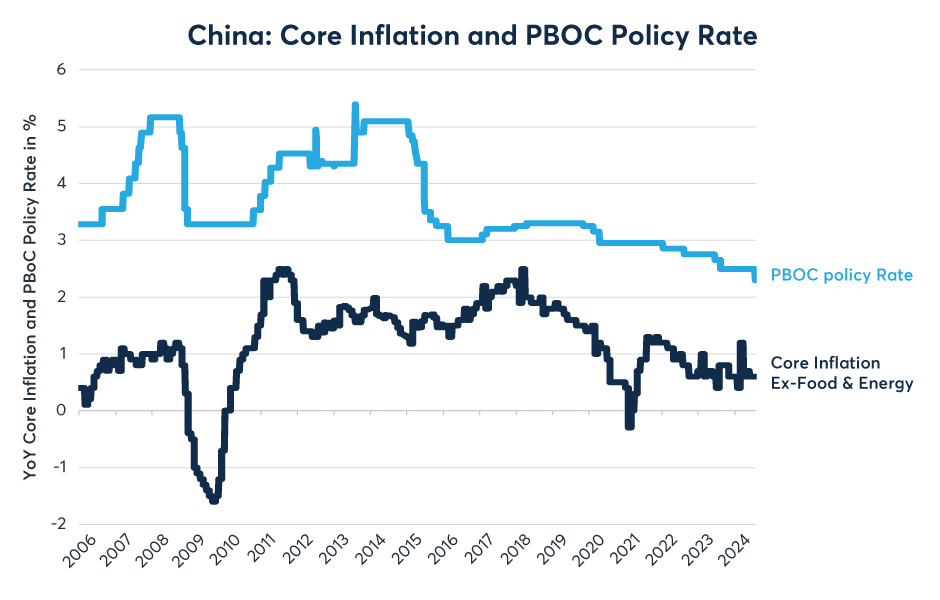

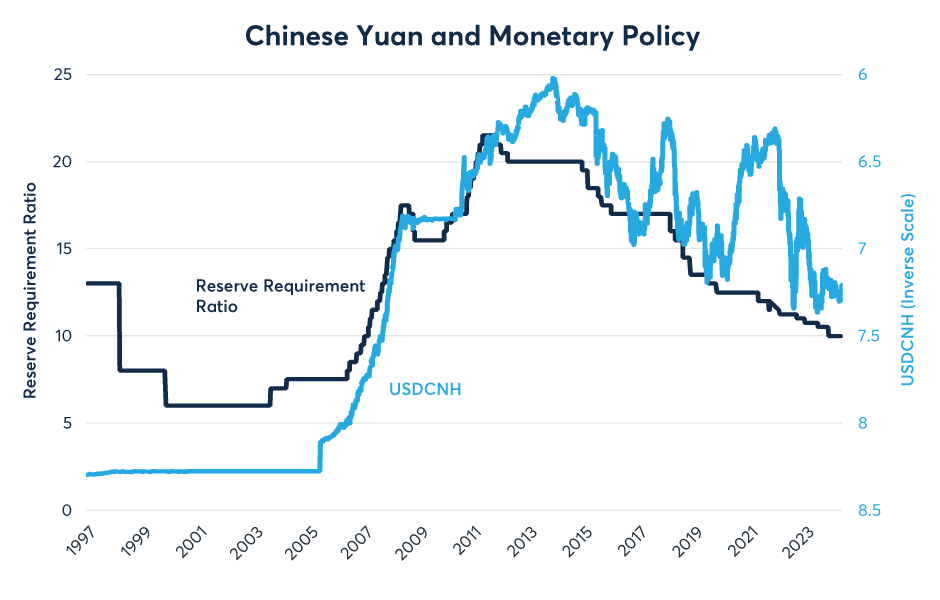

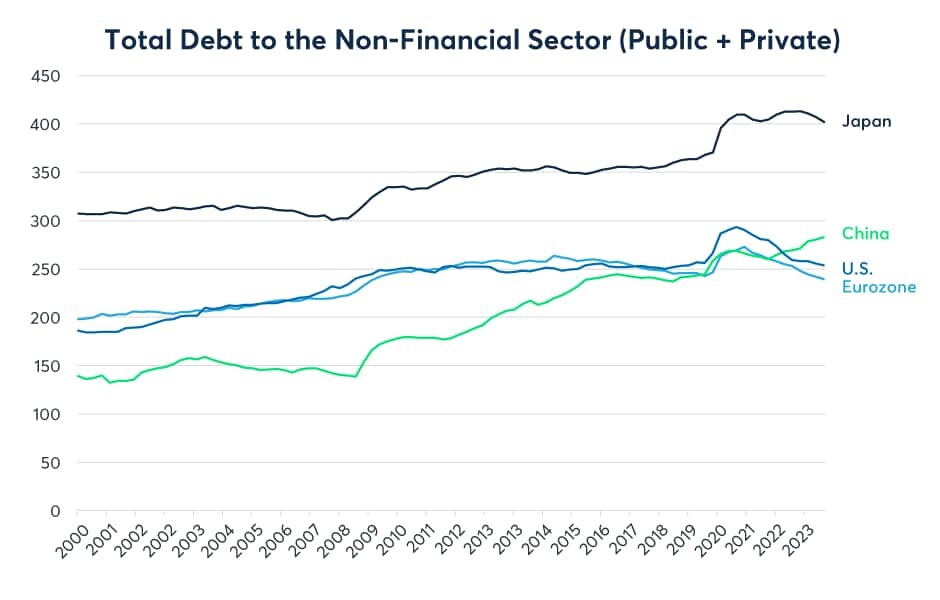

中国是全球唯一一个央行政策利率低于两年前的国家(图3)。此外,中国人民银行还下调了存款准备金率,并允许人民币兑美元贬值(图4)。与此同时,中国的债务占GDP的比率已超过欧洲和美国,但仍低于日本(图5)。

图3:中国人民银行是全球唯一一家利率低于两年前的央行

资料来源:彭博专业服务:(CHLLM1YR、PBOC7P、CNDR1Y、CNCPCRY)

图4:随着债务增长和人口老龄化,中国逐步允许人民币贬值

资料来源:彭博专业服务:(CHRRDEP、CNH 2011年前为CNY)

图5:中国的债务与GDP比率持续攀升,已超过欧洲和美国

资料来源:国际清算银行(BIS)非金融部门债务总额数据库

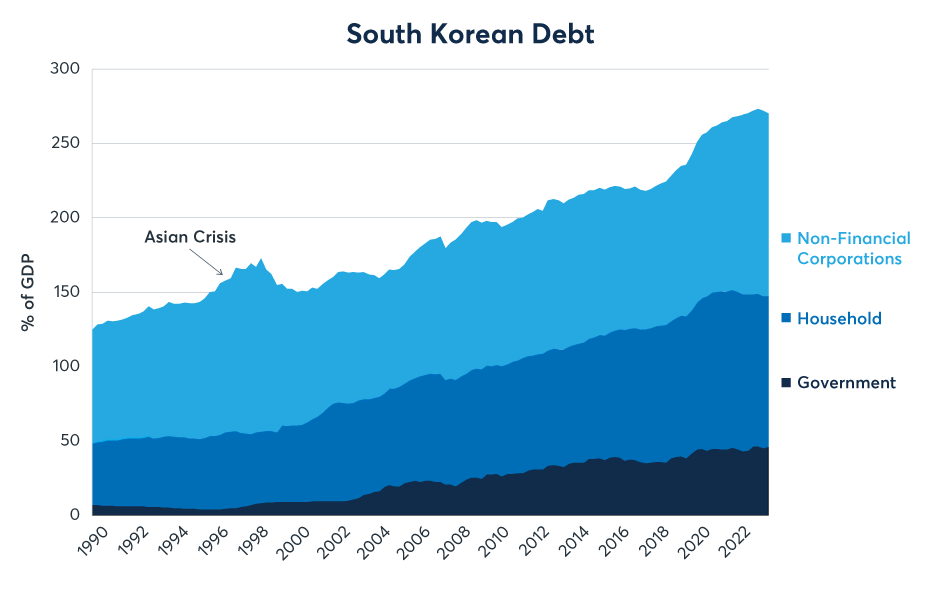

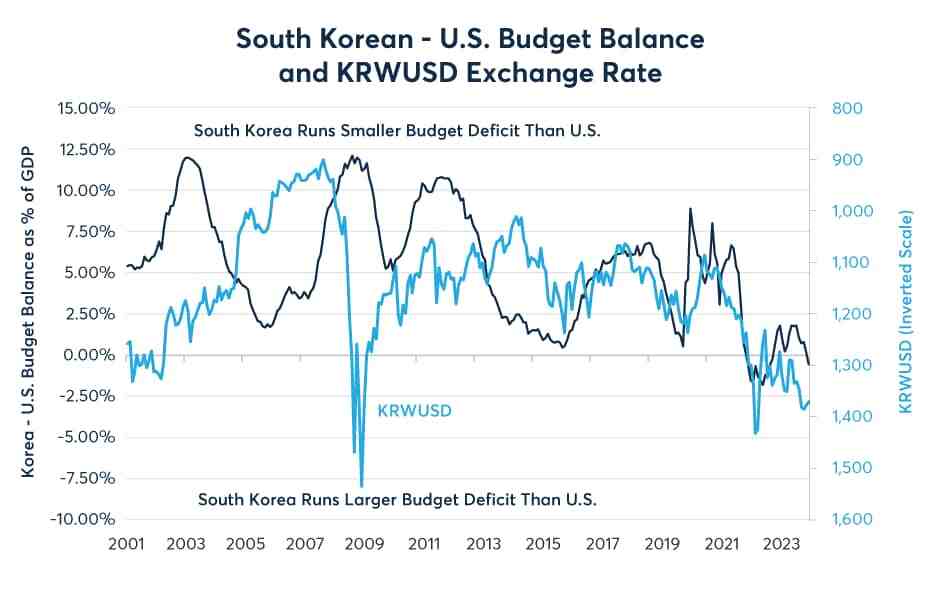

另一方面,韩国生育率全球倒数第一,而且远低于世代更替水平。韩国人口虽然比日本年轻,但也呈现迅速老龄化(图6)。与此同时,韩国债务水平急剧上升(图7)。近年来,韩元兑美元汇率已显著下降(图8)。

图6:韩国的劳动力将大幅减少

资料来源:美国人口普查局国际数据库

图7:韩国的债务水平高于欧美,几乎与中国相当

资料来源:国际清算银行(BIS),https://stats.bis.org/statx/toc/CRE.html

图8:在韩国生育率下降、债务上升的背景下,韩元汇率走弱

资料来源:彭博专业服务(KRWUSD)

欧元区:也开始向日本靠拢

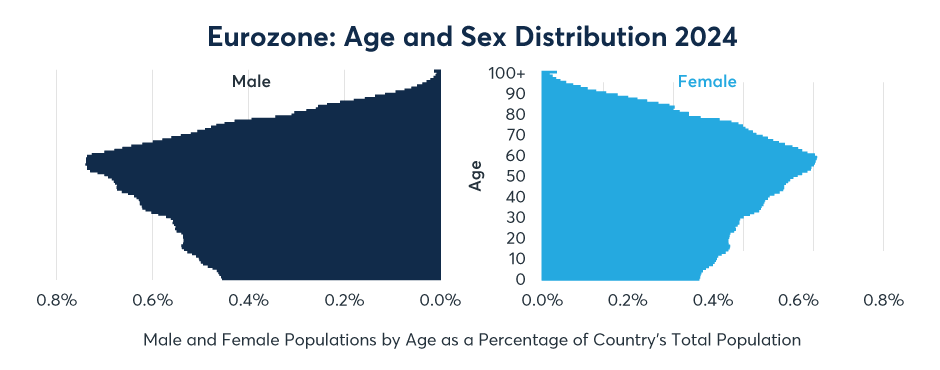

欧元区国家的人口结构与日本存在相似之处。奥地利、德国、希腊、意大利、西班牙和葡萄牙的人口结构与日本类似,而比利时、法国、爱尔兰和荷兰等国的情况则要稍好一些。但人口结构的整体状况仍令人担忧(图9)。

图9:欧元区有大量50-60岁的工人即将退休

资料来源:美国人口普查局国际数据库

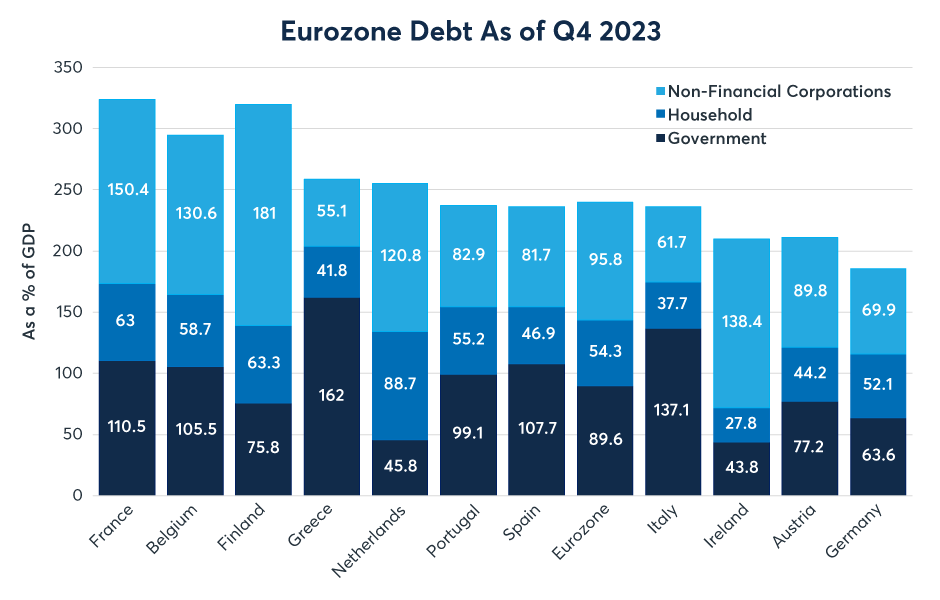

未来十年,欧洲将迎来大规模的退休潮,而且目前还不清楚如何为这部分退休人口提供资金支持。欧洲各国的债务与GDP比率差异显著,其中德国和奥地利相对较低,而法国、比利时和芬兰等国则相当高(图10)。

图10:整个欧元区的债务水平差异显著

资料来源:国际清算银行(BIS)非金融部门债务总额,2021年第四季度

过去20年来,欧元兑美元汇率显著走弱。2008年以来,欧元兑美元汇率已从1.6降至接近平价水平(图11)。另一方面,虽然英国的人口结构比欧洲、中国或日本要好得多,债务水平也与欧元区相当,但英镑的贬值幅度却更大(图12)。英国的人口结构与美国十分相似,0-60岁各个年龄段的人口数量相当均衡(图13)。英国和美国的债务水平也相差无几。

图11:2008年以来,欧元兑美元汇率整体呈下降趋势。

资料来源:彭博(EUR和GBP),1999年之前彭博采用欧洲货币单位

图12:英国的人口结构介于欧元区和美国之间。

资料来源:美国人口普查局国际数据库

图13:美国的人口结构目前相当稳定,未出现倒金字塔形态。

资料来源:美国人口普查局国际数据库

其他货币:澳元、加拿大元和新西兰元

过去十年,澳元、加元和新西兰元兑美元汇率均呈下降趋势。这些国家汇率走低主要是由于自2011年以来大宗商品价格普遍下跌。在这三个国家中,澳大利亚和新西兰的债务水平略低于美国,而加拿大的债务水平则要高得多。澳大利亚和加拿大的家庭债务水平较高,其中大部分是与高房价相关的抵押贷款。由于澳大利亚和加拿大生育率已出现下降的势头,这在今后几十年内可能会引发问题(图14-16)。

图14:澳大利亚的人口结构相当均衡

资料来源:美国人口普查局国际数据库

图15:加拿大生育率下降幅度超过澳大利亚和新西兰

资料来源:美国人口普查局国际数据库

图16:新西兰的人口结构与美国十分相似

资料来源:美国人口普查局国际数据库

巴西、印度和南非

巴西和印度的人口金字塔也许会在30或40年后接近美国甚至欧洲或日本的形态。但眼下,这两个国家正迎来经济增长的黄金期。两国的生育率都在下降,同时拥有大量的劳动力(图17和18)。南非的生育率依然相对较高(图19)。这三个国家的债务水平都高于墨西哥,但远低于其他大部分国家/地区。这些优势是否会转化为货币强势,可能取决于政府抗击通胀、遵循财政纪律和贯彻促进增长和发展的经济政策的决心和力度。在这三种货币中,巴西雷亚尔因大宗商品价格乏力和经济增长放缓的拖累而走低。印度卢比和南非兰特兑美元期货合约的再投资回报率则略有上升(图20)。

图17:巴西的人口结构十分有利

资料来源:美国人口普查局国际数据库

图18:印度劳动力将在未来几十年持续增长

资料来源:美国人口普查局国际数据库

图19:南非人口增长阶段

资料来源:美国人口普查局国际数据库

图20:巴西雷亚尔、印度卢比和南非兰特的存款利率与美元利率保持同步

彭博专业服务(SIR1 Curncy、BR1 Curncy和RA Curncy,使用到期前10天按比例滚动的方法)

要点

中国、欧洲、日本和韩国方面,未来几十年将有大量人口退休,同时劳动年龄人口也将逐渐减少。欧元区、中国和韩国方面,债务与GDP比率介于250%至300%之间。这些国家管理负债和应对即将到来的退休潮的方式,可能会对汇率走势产生深远影响,而日本在过去五至十年间的经历就印证了这一点。

转向另一端,巴西、印度、墨西哥和南非等国拥有大量的年轻人口,退休人员数量也相对较低。其债务负担也较小。介于两者之间的是澳大利亚、新西兰、英国和美国。这些国家的债务负担也占到GDP的250%至300%,但其人口结构状况不像前者那样严峻。

如果一些国家通过让本币贬值的方式,从而履行对退休人员的养老金义务并偿付债权人的债务,其产生的影响可能会超出汇率市场的范畴。此举可能导致相关货币对黄金和白银等实物资产进一步贬值。自本世纪初以来,由于人口老龄化和债务水平攀升,美元对黄金贬值了81%,其他货币的走势也与美元类似。如果法定货币价值下降,从本质上来讲,必然会有某种资产的价值相对上升,而这些资产可能是央行无法创造的硬资产。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐