预计阅读时间 3分钟

“七巨头”领涨美股:分散投资时机已到?

作者 Vijay Sumon

2024-03-24

概览

· “七巨头”在标普500指数总市值占近30%,2023年占该指数回报近60%

· 等权重指数期货可以帮助投资者更好地把握广泛的投资机会,降低集中度实现更分散的投资

2月9日,标普500指数收盘首次突破5,000点大关。与此同时,美国通胀率已较峰值时显着下降,但利率仍处于20多年来的最高水平,尽管如此,美联储何时启动降息仍存在不确定性。

股指上涨很大程度上可归因于被称为“七巨头”的几只超大盘股的表现。这些股票在标普500指数总市值中已经占到近30%,2023年为该指数贡献了近60%的收益。

等权重指数集中度较低,不那么“拥挤”

这七家公司在股指中的集中度过高引发了一个问题:投资者是否应当对投资组合进行适当的多元化配置以分散投资风险。管理集中度风险的方法之一是减少对持仓最重的股票的配置,并进行调整再平衡,减持近期领涨的公司。

七只超大盘股是推动美国股市持续大涨的主要力量

就在此轮美股大涨之际,收益率曲线正呈现40年来最严重的倒挂。收益率曲线曾在1979年、1981年、1989年、1990年-2000年和2006年-2007年出现倒挂,此后经济均陷入衰退。然而,由于薪资增长稳健支撑个人消费支出增加,美国经济一直保持着强劲的增长,并且有预测认为美国经济有望避免严重的收缩或经济衰退而实现软着陆。

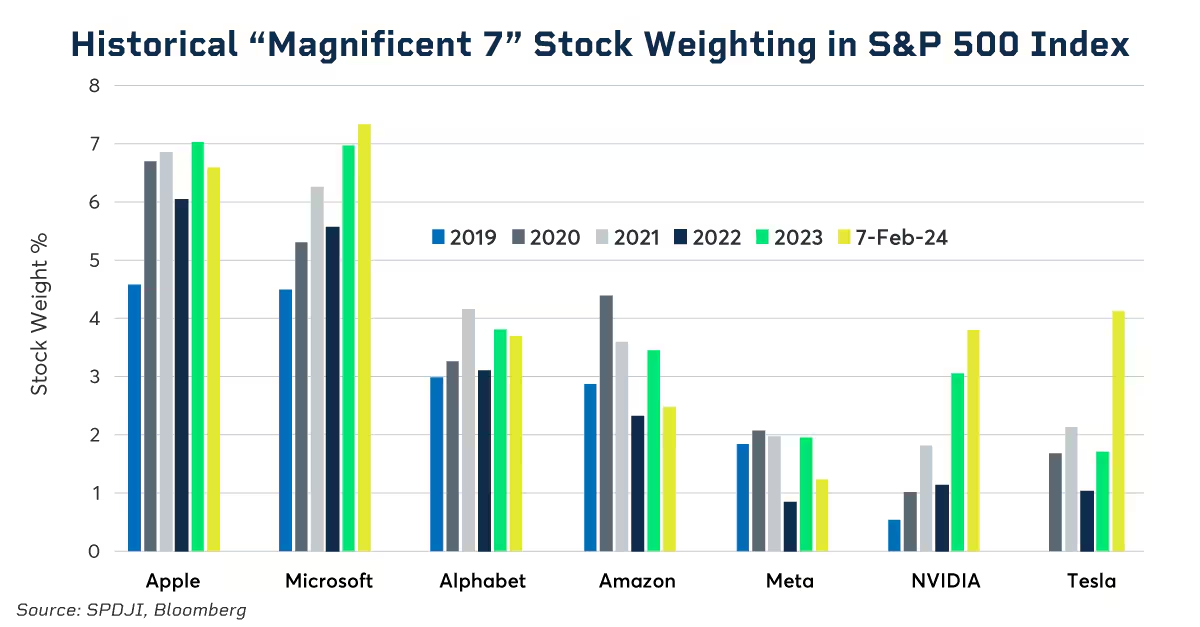

“七巨头”在标普500指数中的历史股票权重

降低大盘股的集中度

历史数据显示,个股集中度与等权重指数的相对表现之间存在着关联:根据标普道琼斯指数公司的研究,在标普500指数的市值集中度见顶后,标普500等权重指数的表现往往更胜一筹。

作为标普500指数的一种替代工具,等权重指数期货具有分散度更高、集中度更低的特点,可以帮助投资者增加或对冲风险敞口,更好地把握广泛的投资机会。与标普500指数相比,标普500等权重股票指数是一种更为分散的美国大盘股指数。避免过度集中于几只最大的股票以及定期严格进行重新调整,有时被认为是主动管理所独有的优势。而标普500等权重指数天生便具有这两项优势。

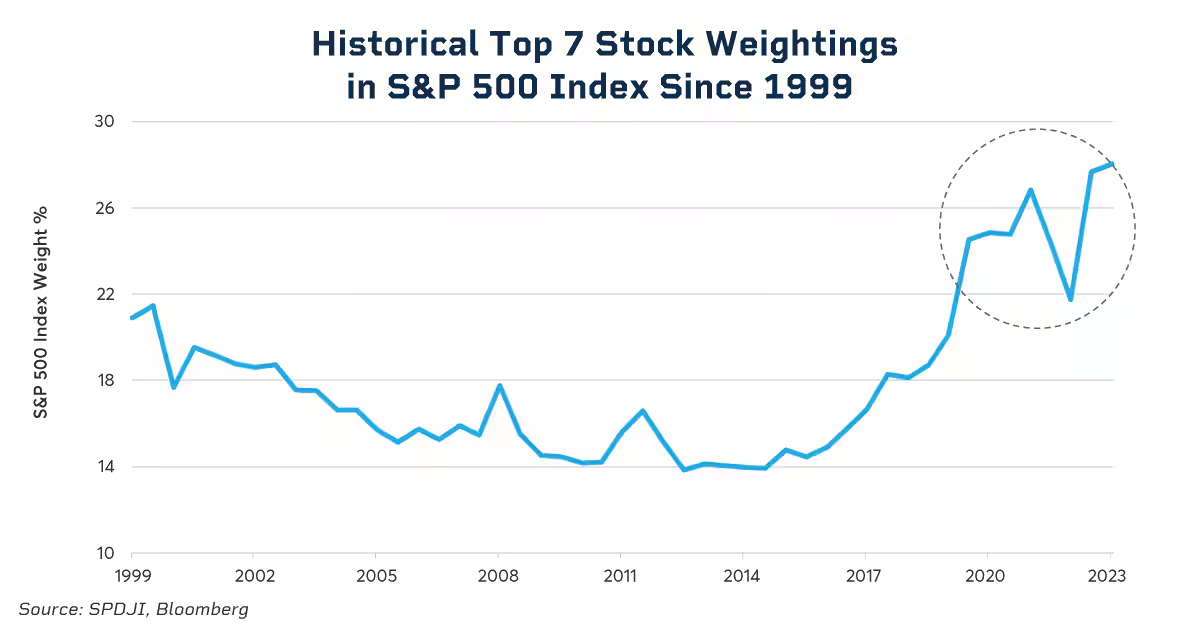

虽然标普500指数中规模最大的50只股票在该指数中的权重为55%,但前7大股票在该指数中的权重最近已攀升至30%,达到过去30年来的历史最高水平。

1999年至今前7大股票在标普500指数中的历史权重

等权重加权方式

等权重指数通常还具有其他一些特征,导致其表现有别于市值加权指数,其中最明显的一点是规模较小的公司对指数表现的贡献度更大。

如果大盘股跑赢小盘股股票,那么集中度就会上升,等权重指数就会表现不佳。类似的,如果小盘股跑赢大盘股,那么集中度就会降低,等权重指数就会表现领先。

市场集中度水平的变化自然会影响到等权重指数的表现。当规模最大的股票表现领先时,市场的资金配置就会更加集中于这些股票,因此在其他条件相同的情况下,市值加权指数就会跑赢等权重指数。

此外,在相关性较低的环境中,等权重指数还提供了一种有效的手段,可以:

1. 通过定期重新调整,获得多元化收益

2.有机会从股市集中度和估值的“均值回归”中受益。

美国股票指数的表现——大盘股、中盘股和小盘股

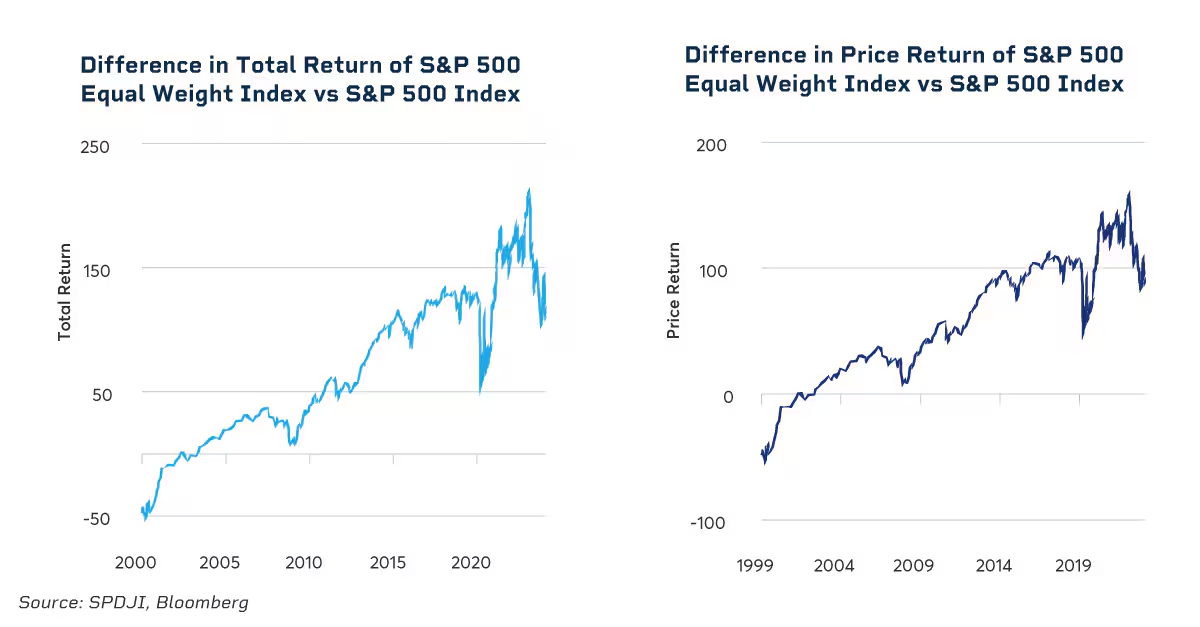

自2003年推出以来,该指数的表现一直颇为有趣。该指数的总收益不仅高于对应的大盘股基准指数,还超过了标普道琼斯指数公司旗下的美国中小盘股基准指数。与此相仿,标普500等权重指数的价格收益也超过了对应的大盘股基准指数即标普500指数。

标普500等权重指数与标普500指数之间的表现通常存在显着差异,这意味着它对于美国其他大盘股投资组合或指数的相对表现可能具有解释力。仅规模风险一项因素,就能够在很大程度上解释标普500等权重指数的长期收益。

标普500等权重指数与标普500指数的总收益之差(左)、标普500等权重指数与标普500指数的价格收益之差(右)

股指表现概览

· 2023年,标普500等权重指数跑输标普500指数12%。

· 2024年1月,该指数再跌3%,持续跑输。

· 11个等权重行业指数中有9个表现落后于对应的市值加权行业指数。

· 过去12个月,科技股对于等权重指数和市值加权指数都是表现最好的板块。

标普500等权重指数的特点

标普500等权重指数的成分股与标普500指数相同。每家成分股公司不按流通市值加权,而是于各自的重新调整参考日期均等加权。最大的成分股占该指数权重的0.28%。最大的10只成分股占该指数权重的2.457%。

这自然而然地为投资者创造了分散投资效果,并且为采用期货工具对冲七巨头的快速上涨(或下跌)并减弱其对指数整体表现的影响提供了更多的选择。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐