预计阅读时间 4分钟

ESTR和SOFR:对降息的预期原因各异?

作者 芝商所执行董事兼首席经济师Erik Norland

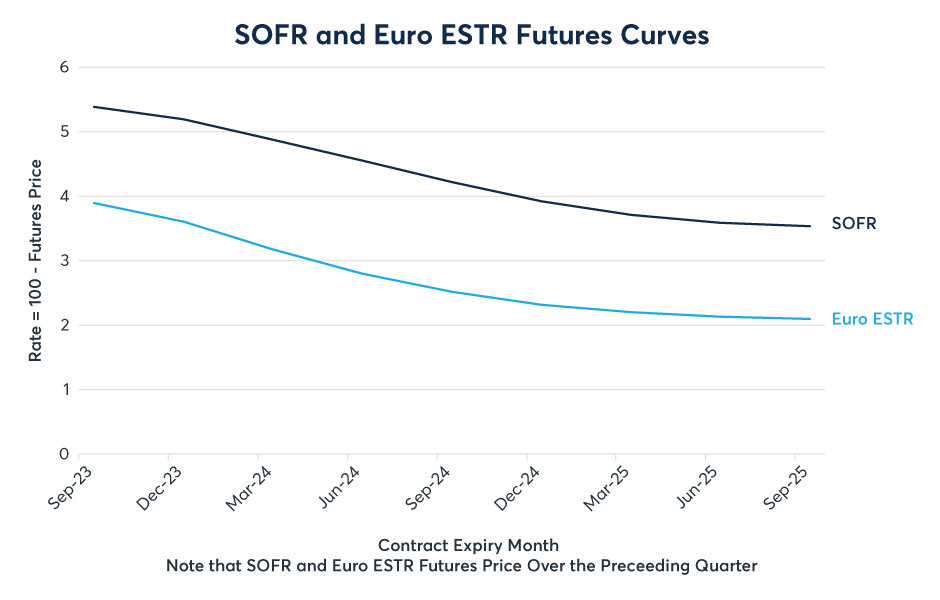

2023-12-14欧元基准利率(ESTR)和有担保隔夜融资利率(SOFR)期货市场预期欧洲央行和美联储的降息幅度及时间大致相同。两个期货市场的交易员预期降息将于2024年第二季度开始,到2025年底总共降息150个基点(图1)。

图1:SOFR和欧元ESTR期货市场预期欧洲央行和美联储降息150+个基点

资料来源:彭博专业服务(KTRZ2...KTRZ4、SFRZ2...SFRZ4)

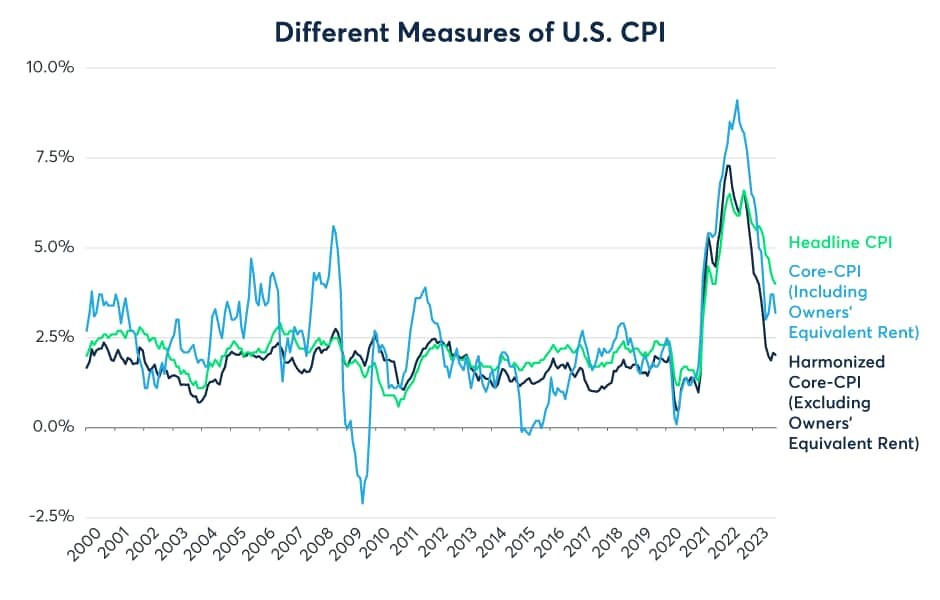

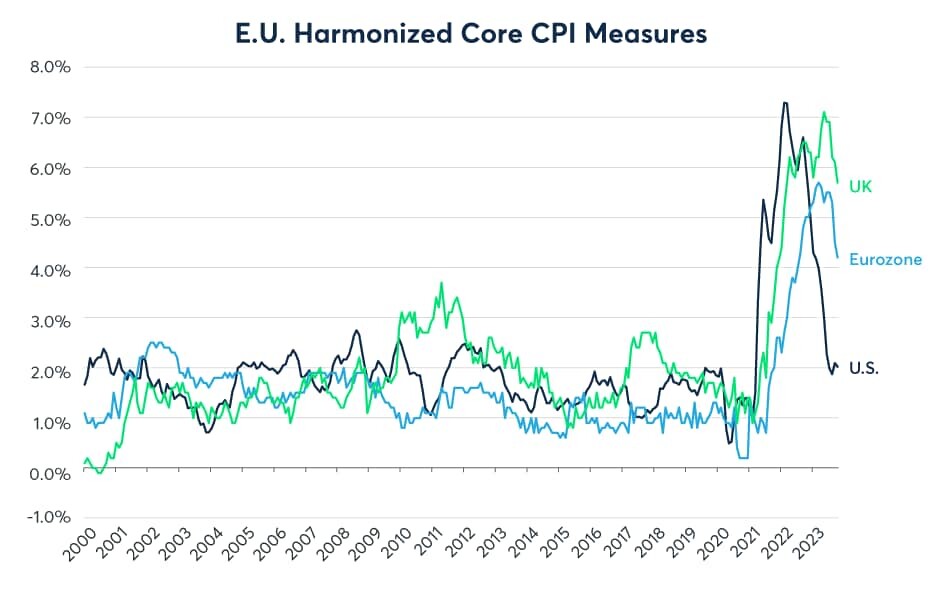

美国方面,通胀大幅下行(特别是不包括业主等值租金情况下,图2)刺激市场预期利率下降。欧洲的通胀也持续下降,但步伐较为缓慢(图3)。以调和方式计算且不包括业主等值租金的情况下,美国核心通胀在2022年见顶,此后从7.3%同比降至2.1%。此降幅远超欧洲,欧洲的通胀虽持续下降,但步伐较为缓慢。

图2:不包括业主等值租金的情况下,美国CPI已同比跌至2%

资料来源:美国劳工统计局(https://www.bls.gov/cpi/research-series/r-hicp-home.htm),彭博专业服务(CPI YoY和CPI XYOY)

图3:以相同方式计算,美国通胀的下降速度超过欧洲

资料来源:美国劳工统计局(https://www.bls.gov/cpi/research-series/r-hicp-home.htm),彭博专业服务(UKHCA9IQ和CPEXEMUY)

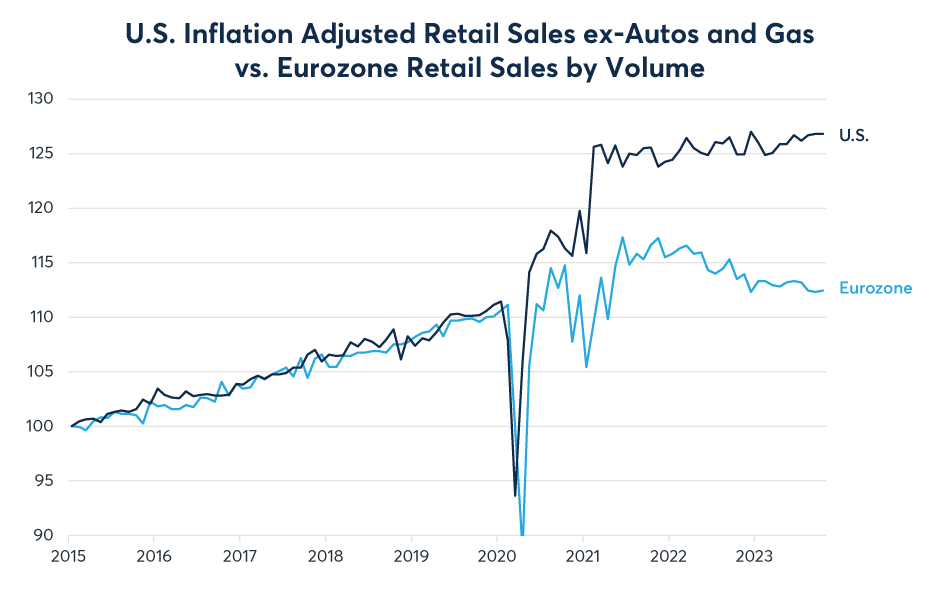

尽管通胀数据表明,美联储需要比欧洲央行更快进行降息,但消费支出数据的情况却给出相反的信号。美国的通胀调整后零售额继续缓慢增长。欧洲的通胀调整后零售额在2021年见顶,自此开始下滑(图4),这表明欧洲经济整体疲软,制造业及其他数据也反映出这一点。

图4:美国实质消费支出持续增长,而欧洲实质消费支出则持续收缩

资料来源:彭博专业服务(RSTAXAXG、CPI INDEX、RSSAEMU)

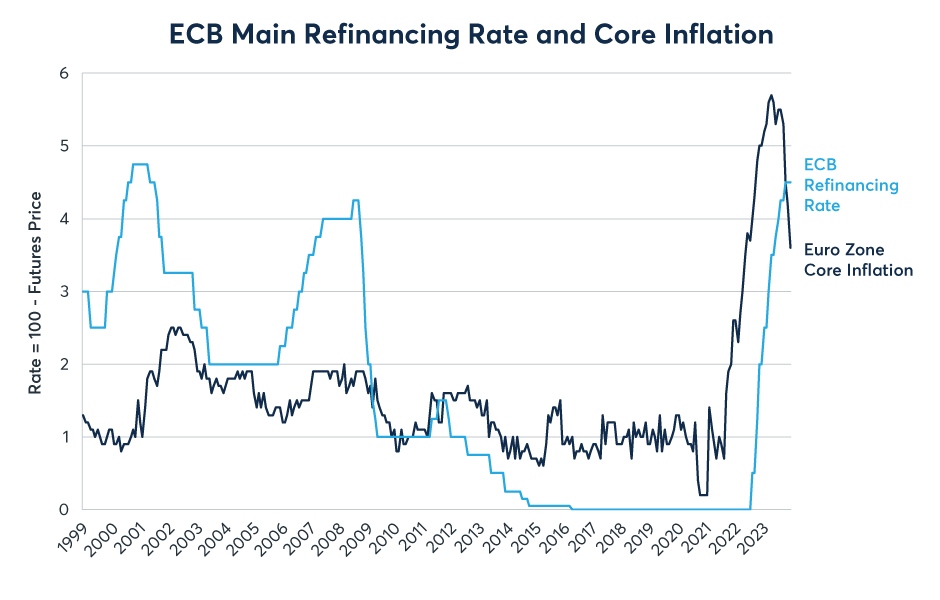

除经济数据较为疲软之外,欧元区债务危机的记忆也可能令ESTR期货交易员彻夜难眠,该危机最终迫使欧洲央行将利率下调至零以下水平。在2022年至2023年,欧洲央行进入史上最大规模的紧缩周期,规模超过1999年至2000年和2005年至2008年的加息周期。此外,其当前利率处于2001年以来的最高水平,比导致欧元区在2009年至2012年爆发债务危机的2008年峰值还要高出25个基点(图5)。

图5:欧洲央行开启史上最大规模的紧缩周期,利率升至2001年水平

资料来源:彭博专业服务(EURR02W、CPEXEMUY)

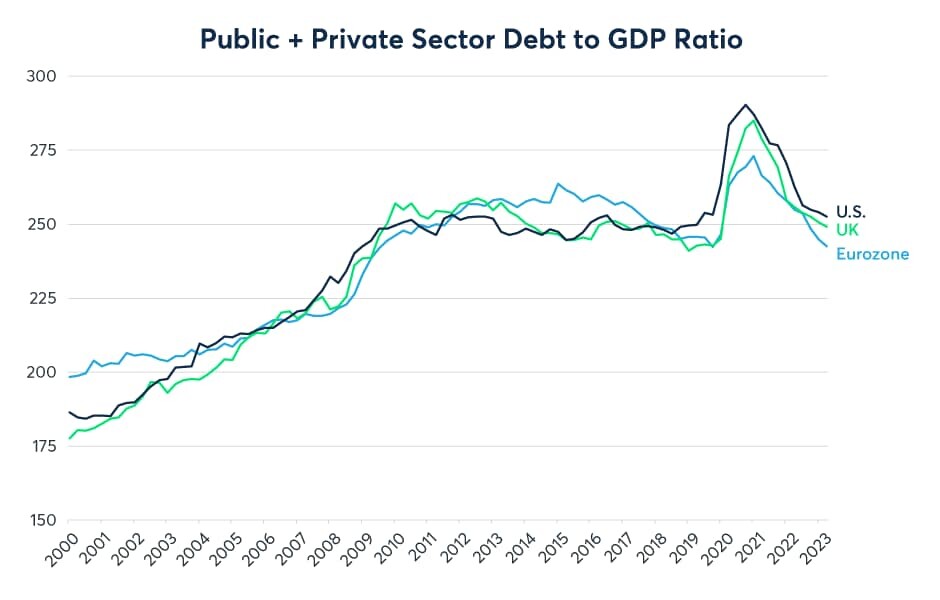

2008年起,欧元区和美国的经济均未去杠杆化:私人和公共部门的债务总额仍接近GDP的250%(图6)。然而,欧元区与美国债务市场之间存在重大差异。美国财政部是唯一的美元主权债券发行人,美国拥有对其央行的最终控制权。欧洲央行管辖的欧洲经济与货币联盟有20个国家的政府以同一货币发行债券。因此,欧元区债市更像是一个市政债券市场,各发行人拥有自身的信用评级及各自市场决定的信贷成本。

图6:欧洲和美国在全球金融危机后均未去杠杆化

资料来源:资料来源:国际清算银行(BIS),http://www.bis.org/statistics/totcredit.htm

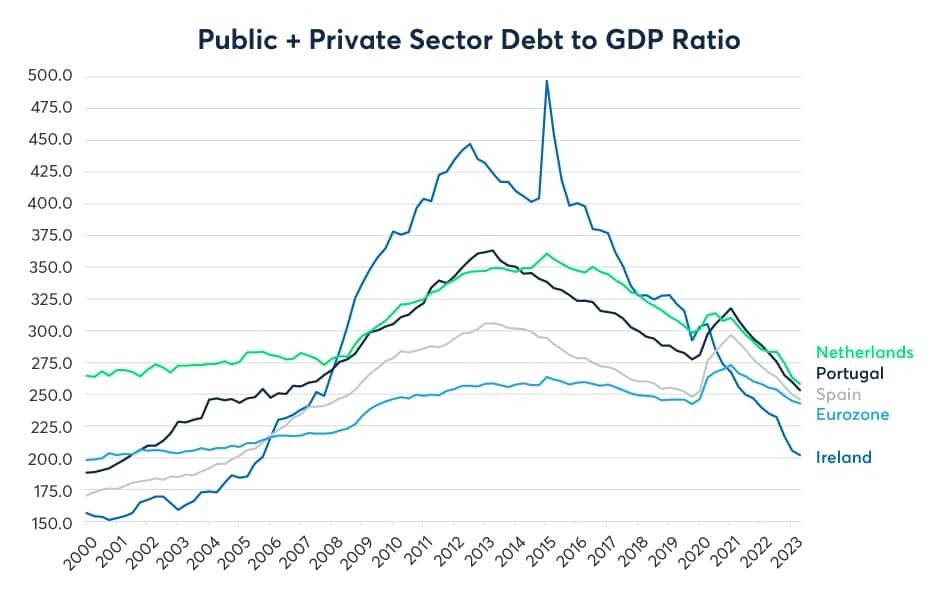

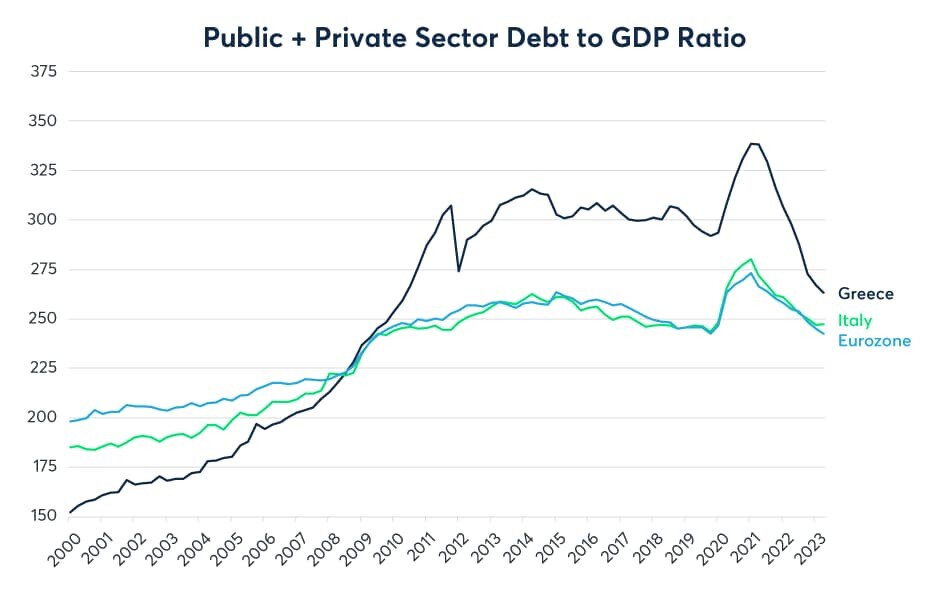

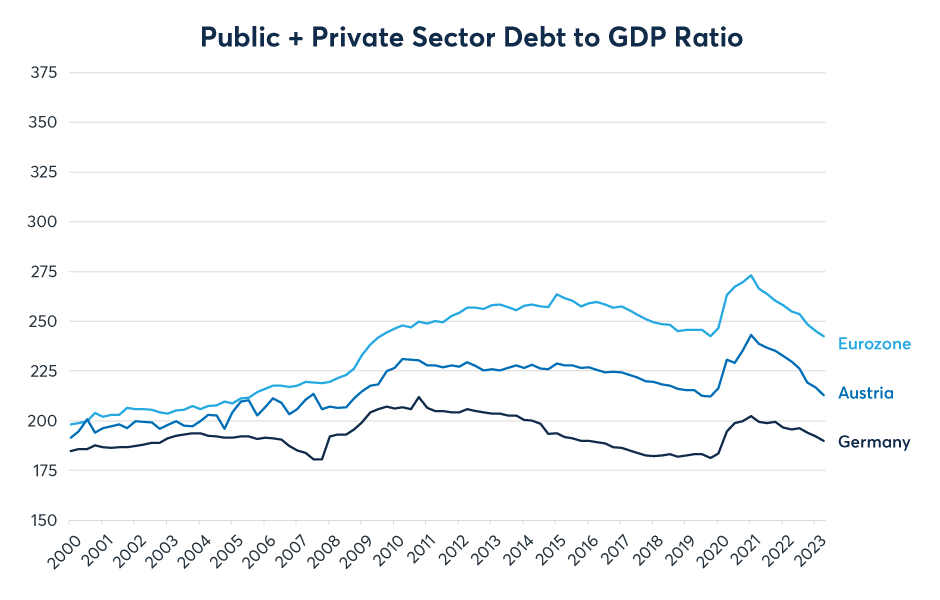

目前为止,欧元区主权债券之间的价差颇为稳定。但是,这并不意味着它们在面对融资成本长期上升时将能维持稳定。2009年至2012年的欧元区债务危机后,几个国家(爱尔兰、葡萄牙、西班牙和荷兰)大幅去杠杆(图7)。2010年债务违约的希腊也进行了去杠杆,此后经济大幅复苏。同时,意大利的公共部门负债较高而私营部门负债较低,其债务接近欧元区的平均水平(图8)。最后,德国和奥地利的负债比率仍远低于欧元区平均水平(图9)。

图7:欧元区部分国家去杠杆化

资料来源:资料来源:国际清算银行(BIS),http://www.bis.org/statistics/totcredit.htm

图8:希腊也在去杠杆,而意大利的债务接近欧元区平均水平

资料来源:资料来源:国际清算银行(BIS),http://www.bis.org/statistics/totcredit.htm

图9:奥地利和德国的债务仍低于欧元区平均水平

资料来源:资料来源:国际清算银行(BIS),http://www.bis.org/statistics/totcredit.htm

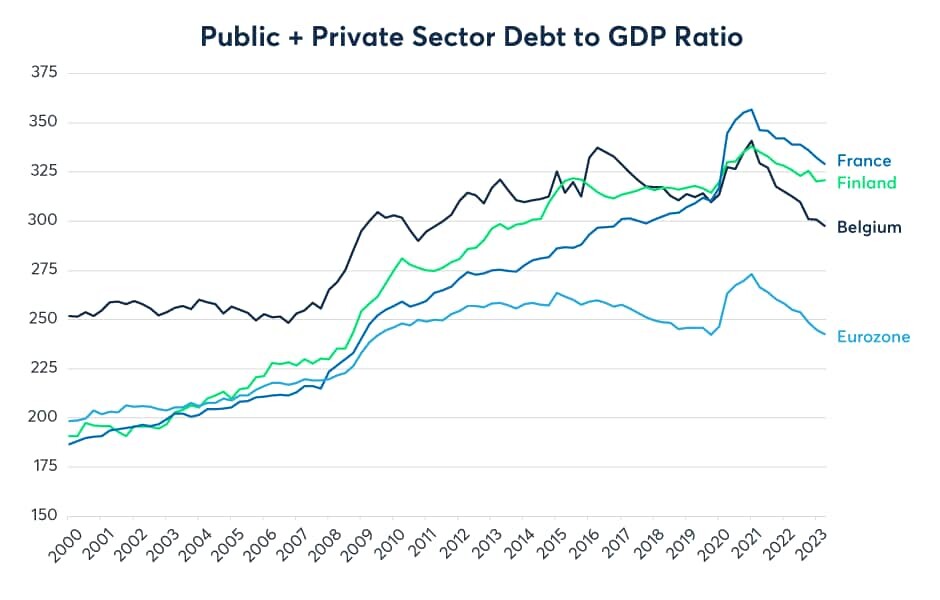

然而,如果部分国家大幅去杠杆,而欧元区的整体债务与GDP比率保持稳定,则无疑有其他国家的杠杆水平上升。那么,是哪些国家呢?答案就是比利时、芬兰和法国,其中法国升幅尤其显著(图10)。法国的负债比率在过去十年飙升,目前为除日本外全球最高。奇怪的是,这并未对法国的政府债券构成压力,其政府债券与其他成员国债券的价差处于正常水平。因此,因担心欧元区有可能陷入第二轮债务融资困境,ESTR投资者预期欧洲央行降息近200个基点,而法国可替代债券(OAT,即国债)的投资者却不以为然(图11)。

图10:比利时、芬兰、法国的债务水平飙升,其中法国的升幅尤为突出

资料来源:资料来源:国际清算银行(BIS),http://www.bis.org/statistics/totcredit.htm

图11:法国国债OAT的收益率仍比西班牙国债低45-50个基点

资料来源:资料来源:彭博专业服务(GTDEM10Y、GTESP10Y、GTFRF10Y、GTITL10Y和USGG10Y)

按10年期国债来看,法国国债OAT的收益率比西班牙国债低约45-50个基点。有人认同这个定价,认为西班牙的浮动利率抵押贷款占多数,而法国为固定利率抵押贷款,因而西班牙可能更易受欧洲央行加息的影响。尽管如此,法国的债务总额达GDP的329%,而西班牙为246%,这可能使法国更易受融资问题的影响,而西班牙和其他欧元区邻近国家也难以置身事外。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐