预计阅读时间 5分钟

OPEC陷入产量困境 国际油价先抑后扬

作者 金联创

2022-07-01

导读

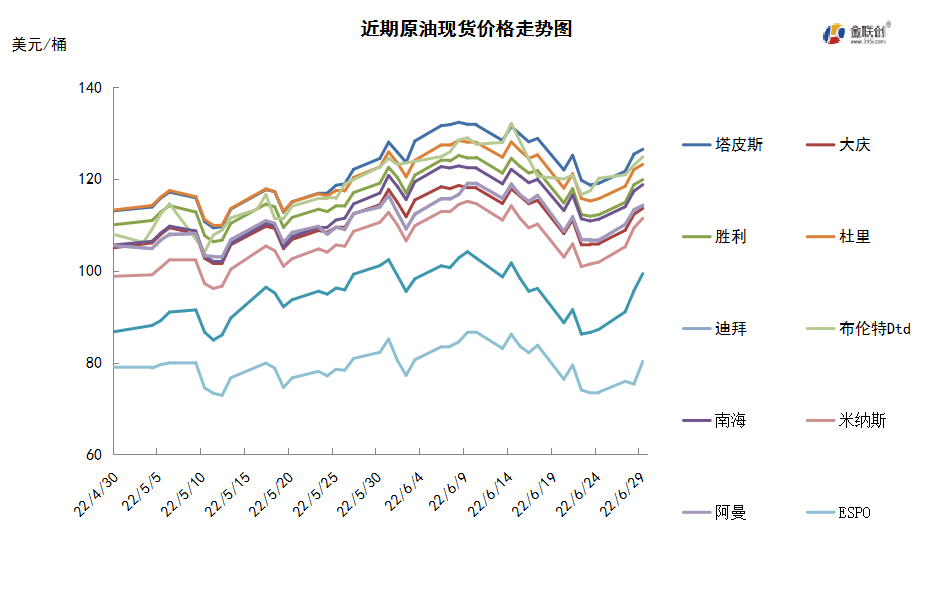

本周(6.23-6.29),国际原油现货均价环比上涨。中东原油市场,贸易商积极寻购阿曼和迪拜原油船货,推升这两个品级原油价格至3月中旬以来最高水平。不过,穆尔班原油价格小幅下滑,脱离上周五创下的纪录高点。据称,伊拉克国家石油营销公司可能已经通过本周初的标书销售了200万桶8月装巴士拉中质原油船货,售价为每桶对官方售价升水逾30美分。阿布扎比原油表现坚挺,比如穆尔班等轻质原油的购买兴趣仍稳健,且船货销售也迅速。此外,轻质原油吃紧的供需基本面蔓延至中质原油市场。因此,上扎库姆原油市场也攀升。在轻质原油市场再次攀升后,终端用户们将注意力转向了中质原油,因为中质原油更有吸引力。亚太原油市场,马来西亚Petronas国家石油公司通过标书形式售出一批30万桶7月装Bunga Orkid原油船货,售价为即期布伦特+12.00美元/桶左右,买家为泰国一位终端用户。Petronas国家石油公司也以即期布伦特+7.00美元/桶左右价格售与泰国买家一批7月装Bunga Kekwa原油船货。Brunei Energy Service Trading公司售出一批8月初装马来西亚Kimanis原油船货,售价可能为其官价+3.00美元/桶左右。韩国SK Energy公司从日本INPEX公司购得一批8月18-22日装澳大利亚Ichthys凝析油船货,购价为即期布伦特+3.50美元/桶左右。

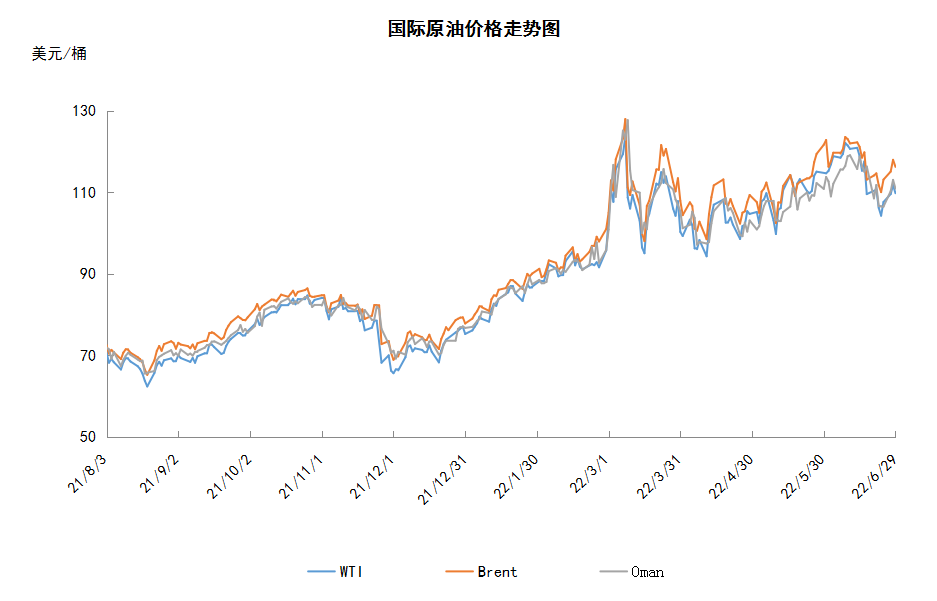

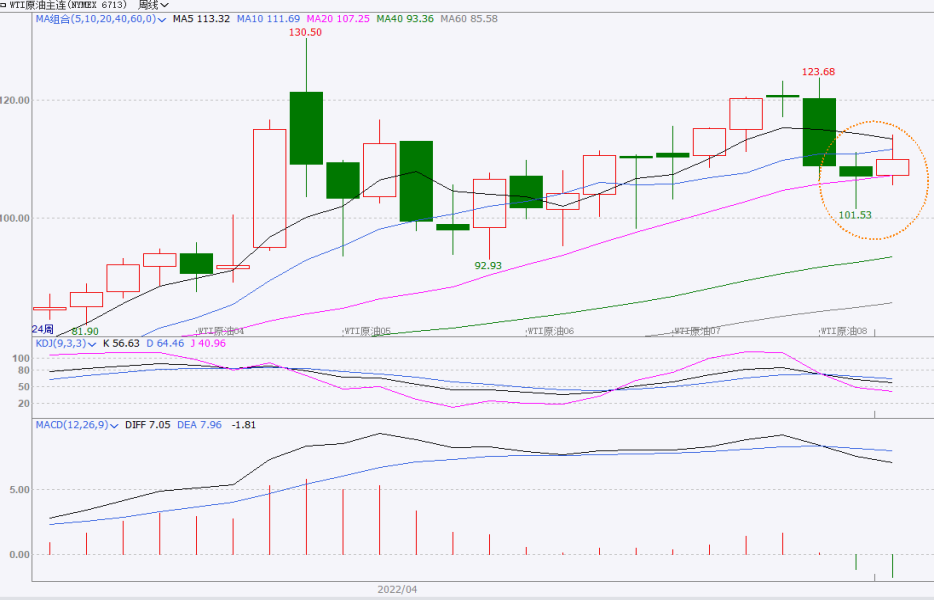

技术图上,NYMEX主力合约原油价格在当周(6.23-6.29)保持剧烈震荡,波动范围为7.49个美元,主流运行区间的104.27-111.76美元/桶。当周提振油价的主要因素,一是沙特与阿联酋已接近产能上限;二是厄瓜多尔和利比亚有原油生产中断的危险;三是G7已同意对俄油气进口设置价格上限;四是美国战略油储降至1986年以来最低。当周打压油价的主要因素,一是美国汽油和馏分油库存增幅高于预期;二是担心高通胀与高油价打压能源需求;三是全球经济或减缓。截至29日,WTI报收109.78美元/桶,环比上涨3.59美元/桶或3.38%;截至29日当周,WTI的周均价为108.60美元/桶,环比下跌2.40元/桶或-2.16%。从形态上来看,KDJ指标线在强势区向下延伸至弱势区,表明油价趋势疲软;MACD指标线在强势区形向下延伸,绿色动能柱扩大,标志着油价卖压继续增加。

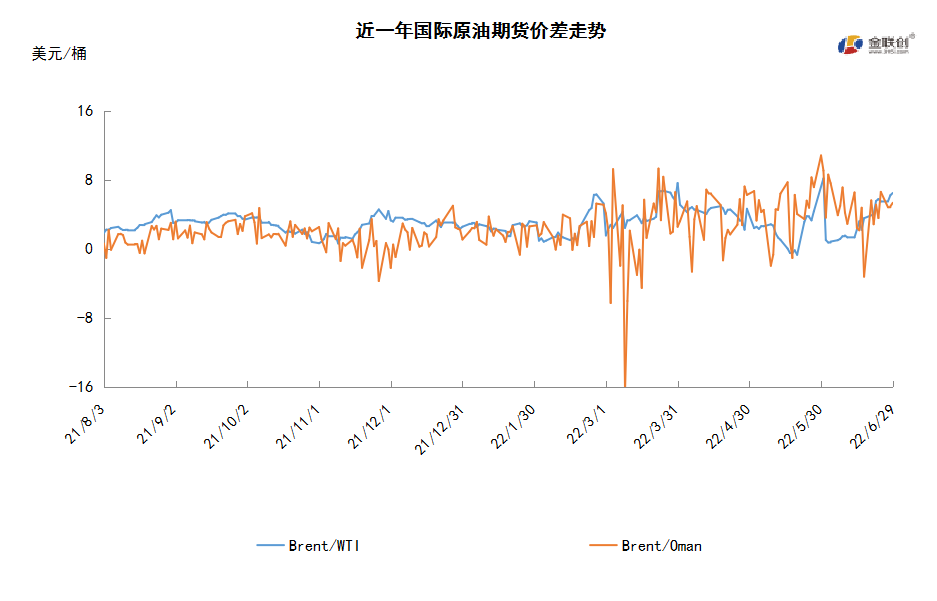

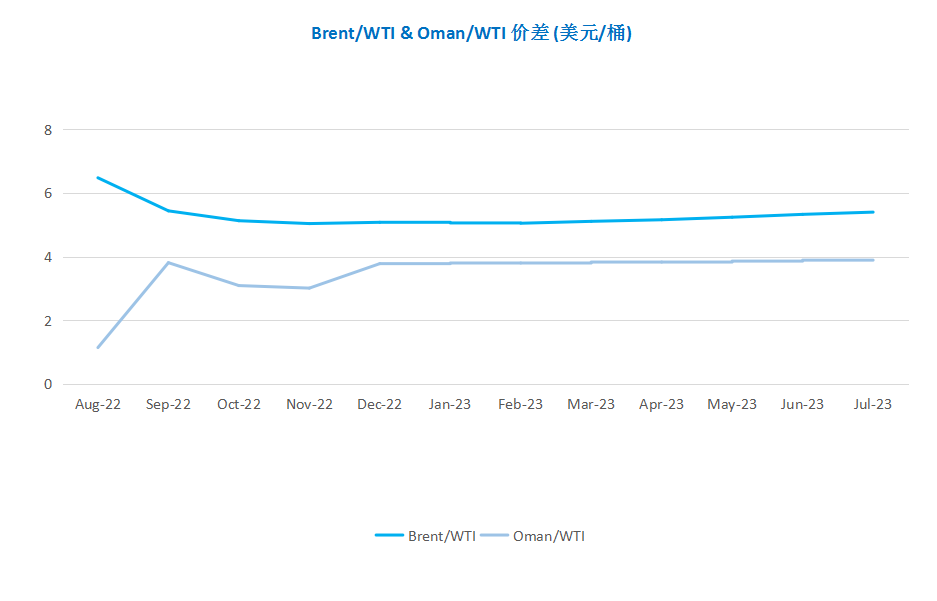

截至6月29日(周三),Brent及WTI之间的价差为6.48美元/桶,较前一个交易日上涨0.26美元/桶。尽管美国原油库存持续下降,然而美国汽油和馏分油远低于去年同期水平,且库存增幅高于预期,市场担心需求增长减缓,交易商获利回吐,国际油价盘中波动后收低。

本周(6.23-6.29),国际原油期货价格呈现先抑后扬走势,美布两油均价较上周环比小幅下跌。WTI本周均价108.60元/桶,较前期下跌2.40美元/桶,或-2.16%。周内,供应短缺担忧支撑油价反弹。欧盟或将对俄实施进一步制裁,俄罗斯原油供应可能进一步减少。此外,部分产油国遭遇不可抗力也利好油价。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(6.23-6.29),国际原油期货价格呈现先抑后扬走势,美布两油均价较上周环比小幅下跌。

周内前期,美国经济前景预期不佳,投资者对加息影响能源需求前景的担忧持续升温导致油价承压。此外,消息人士称,石油输出国组织(OPEC)和包括俄罗斯在内的产油盟国组成的OPEC+可能会坚持8月份加速增产的计划,希望在美国总统拜登计划访问沙特和中东地区之际,缓解油价飙升和通胀压力。

周内后期,供应紧缺的预期再次提振油价反弹。首先,OPEC增产困难,主要产油国沙特与阿联酋或已接近产能上限,欧佩克代表称,OPEC+5月减产执行率升至256%,欧佩克+成员国5月份的原油日产量比总产量目标低270万桶/日。其次,部分产油国遭遇不可抗力,厄瓜多尔和利比亚的政治动荡可能会进一步收紧供应。其三,七国集团继续加大对俄罗斯制裁力度,并试图限制俄罗斯原油价格。

国内市场方面,国家统计局数据显示,中国5月原油产量为1756.7万吨,环比增长3.36%,同比增长3.6%;1-5月产量为8569.0万吨,同比增长4.1%。中国海关公布的数据显示,2022年5月份,中国进口原油数量为4582.5万吨,同比上涨11.9%;1-5月份,中国累计进口原油数量为2.2亿吨,同比下跌3.5%。根据金联创数据统计显示,2022年5月,中国原油表观消费量约6339.2万吨,环比增长5.90%,同比增长9.30%。2022年1-5月,中国原油表观消费量累积约3.0亿吨,同比下降0.21%。

本周原油现货市场回顾

本周(6.23-6.29),国际原油现货均价环比上涨。中东原油市场,贸易商积极寻购阿曼和迪拜原油船货,推升这两个品级原油价格至3月中旬以来最高水平。不过,穆尔班原油价格小幅下滑,脱离上周五创下的纪录高点。据称,伊拉克国家石油营销公司可能已经通过本周初的标书销售了200万桶8月装巴士拉中质原油船货,售价为每桶对官方售价升水逾30美分。阿布扎比原油表现坚挺,比如穆尔班等轻质原油的购买兴趣仍稳健,且船货销售也迅速。此外,轻质原油吃紧的供需基本面蔓延至中质原油市场。因此,上扎库姆原油市场也攀升。在轻质原油市场再次攀升后,终端用户们将注意力转向了中质原油,因为中质原油更有吸引力。亚太原油市场,马来西亚Petronas国家石油公司通过标书形式售出一批30万桶7月装Bunga Orkid原油船货,售价为即期布伦特+12.00美元/桶左右,买家为泰国一位终端用户。Petronas国家石油公司也以即期布伦特+7.00美元/桶左右价格售与泰国买家一批7月装Bunga Kekwa原油船货。Brunei Energy Service Trading公司售出一批8月初装马来西亚Kimanis原油船货,售价可能为其官价+3.00美元/桶左右。韩国SK Energy公司从日本INPEX公司购得一批8月18-22日装澳大利亚Ichthys凝析油船货,购价为即期布伦特+3.50美元/桶左右。

第二章 原油期货市场影响因素分析

供需因素

本周(6.23-6.29),供应方面,原油供应紧缺状况依旧严重,西方计划对俄罗斯石油实施制裁,以及俄罗斯产量可能因生产所需设备的制裁而下降的问题仍然存在。对此,美国和欧盟目前正在讨论让更多俄罗斯石油进入国际市场,OPEC+也同意在7月份将日产量提高64.8万桶,相当于全球需求的7%,8月份也将增加同样的产量。这一数字高于最初计划的每月43.2万桶,计划截止到9月份。

需求方面,全球主要央行加息,加剧了市场对需求端的担忧,从长期来看,由于疫情、增长疲软和政府刺激措施减少,亚洲经济未来将缓慢复苏。从短期来看,美国夏季出行高峰将提振燃料需求,此外中国全面复工复产及稳经济政策发力,也将令原油需求预期回升。俄罗斯“便宜”的石油,刺激印度原油需求保持高涨,仅今年第一季度,印度从俄罗斯进口的原油就较2021年高出5倍。

美国库存变化情况

美国继续释放战略原油库存,原油产量再次增加,炼油厂开工率连续两周上升,商业原油库存连续两周减少而汽油连续两周增加、馏分油库存连续四周增加。美国能源信息署数据显示,截止6月24日当周,包括战略储备在内的美国原油库存总量9.13434亿桶,比前一周下降971万桶,两周累计下降1689.2万桶;美国商业原油库存量4.15566亿桶,比前一周下降276万桶,两周累计下降314.8万桶;美国汽油库存总量2.21608亿桶,比前一周增长265万桶,两周累计增加413.4万桶;馏分油库存量为1.12401亿桶,比前一周增长256万桶,两周累计增加269.2万桶。包括战略储备在内的原油库存比去年同期低15%;商业原油库存比去年同期低8%;比过去五年同期低约13%;汽油库存比去年同期低8%;比过去五年同期低约8%;馏份油库存比去年同期低18%,比过去五年同期低约20%。美国商业石油库存总量增长635万桶,两周累计增长1322万桶。美国炼厂加工总量平均每天1666.6万桶,比前一周增加40.3万桶,比两周前高34.6万桶;炼油厂开工率95%,比前一周增长1.0个百分点,比两周前上升1.3%。上周美国原油进口量平均每天599.8万桶,比前一周减少22.8万桶,比两周前减少98.7万桶;成品油日均进口量234.6桶,比前一周增长35.8万桶,比两周前增加87.5万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2126.1万桶,减少78.2万桶,比两周前减少135.4万桶。过去的一周,美国石油战略储备4.97868亿桶,为1986年以来最低,比前周下降了695万桶,两周以来累计下降了13474.4万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.4%。美国商品期货管理委员会最新统计,截止6月21日当周,纽约商品交易所原油期货中持仓量1658636手,减少57038手。大型投机商在纽约商品交易所原油期货中持有净多头289502手,比前一周减少13444手。其中持有多头388496手,比前一周减少20931手;持有空头98994手,减少7487手。

截至6月21日当周,WTI原油期货的所有仓位均出现回落,净多头已持续四周保持下滑。其中,总持仓量环比下跌3.3%,多头部位环比下跌5.1%,空头部位环比下跌7.0%,净多头部位环比下跌4.4%。由于空头部位的跌幅超过了多头部位,因此WTI的多空比上升至3.92,环比上涨0.08或2.06%。当周,原油期货市场的资金加速撤退,美国实现30年来最大加息幅度是引发资金撤退的导火索。高通胀使得各国央行集中出台加息政策,意味着货币的收紧,对于金融衍生品市场来说,资金的缩水将对价格起到打压作用。此外,随着加息大幕的拉开,市场普遍预期全球经济将进入衰退期,这引发了对于原油需求下滑的担忧情绪,进一步加剧了资金的撤离。从留在场内的资金情况来看,空头的撤退幅度更大,表明有更多的投资者对原油后市持乐观的态度,这将在一定程度上对油价形成支撑作用。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(6.23-6.29)保持剧烈震荡,波动范围为7.49个美元,主流运行区间的104.27-111.76美元/桶。当周提振油价的主要因素,一是沙特与阿联酋已接近产能上限;二是厄瓜多尔和利比亚有原油生产中断的危险;三是G7已同意对俄油气进口设置价格上限;四是美国战略油储降至1986年以来最低。当周打压油价的主要因素,一是美国汽油和馏分油库存增幅高于预期;二是担心高通胀与高油价打压能源需求;三是全球经济或减缓。截至29日,WTI报收109.78美元/桶,环比上涨3.59美元/桶或3.38%;截至29日当周,WTI的周均价为108.60美元/桶,环比下跌2.40元/桶或-2.16%。从形态上来看,KDJ指标线在强势区向下延伸至弱势区,表明油价趋势疲软;MACD指标线在强势区形向下延伸,绿色动能柱扩大,标志着油价卖压继续增加。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.4%。本周(6.23-6.29),美国方面,在实施了多次的加息后,市场认为美国将发生经济衰退,实现软着陆将非常具挑战性。首先,持续的物价上涨迫使美联储把重点从支持经济活动转向推动通胀回落至2%的目标,实现充分就业的使命排在保持物价稳定使命之后;其次,通胀率降不下来将是灾难性的,通胀预期可能变得失控,随后出现更大的经济衰退;第三,当前的经济增长很容易受到“急刹车”的影响。最后,经济史也表明美国会出现硬着陆。

本周(6.23-6.29),23日,英国政府颁布了新一轮对俄制裁措施,包括,禁止出口、供应和交付、提供及转让与生化武器有关的货物和技术;禁止金融服务、资金和经纪服务等;禁止向俄罗斯出口喷气燃料和燃料添加剂等多项措施。

26日,厄瓜多尔能源部在一份公告表示,如果示威和封路继续下去,厄瓜多尔的石油生产将在48小时内暂停,因为公共设施遭破坏、油井被占以及公路关闭等,阻碍了石油运输以及开采活动所必需的柴油供应。

27日,利比亚国家石油公司(NOC)表示,在政治危机不断恶化的情况下,可能会暂停从苏尔特海湾地区的石油出口。苏尔特湾包括EsSider、RasLanuf、Brega和Zueitina的出口码头,利比亚拥有非洲最大的石油储量,但由于政治紧张局势加剧、以及迫使许多油田和港口关闭的抗议活动,利比亚今年的石油产量一直不稳定;而在2021年,利比亚的石油日均产量为120万桶。

28日,G7峰会中,美、德、法、英、加、日、意七国加上欧盟领导人已对俄油气设置价格上限机制达成初步共识,但具体规划与执行仍未正式公布。美国政府正式宣布对俄罗斯采取一系列新制裁措施,包括禁止进口俄罗斯黄金,并将矛头指向俄罗斯国有国防集团Rostec,以及包括莫斯科银行在内的多家银行。

29日,伊朗、美国、欧盟三方旨在美国解除对伊制裁的谈判在卡塔尔首都多哈结束,欧盟对外行动署副秘书长莫拉表示,尚未取得此前希望的进展,但将继续努力使伊核协议重回正轨。

金联创预计下周(6.30-7.6),西方国家针对俄罗斯油气设置价格上限,以及部分产油国动荡的政局,或引发原油供应的担忧,从而令油价保持高位震荡。以WTI为例,预计下周的主流运行区间在106-116美元/桶之间(均值111美元/桶),环比上涨2.40美元/桶或2.21%。

第四章 国际原油跨期套利交易策略

截至6月29日(周三),Brent及WTI之间的价差为6.48美元/桶,较前一个交易日上涨0.26美元/桶。尽管美国原油库存持续下降,然而美国汽油和馏分油远低于去年同期水平,且库存增幅高于预期,市场担心需求增长减缓,交易商获利回吐,国际油价盘中波动后收低。

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态有所回落;Brent原油期货远期价格升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多