作者 金联创

2021-05-21本周原油期货市场回顾

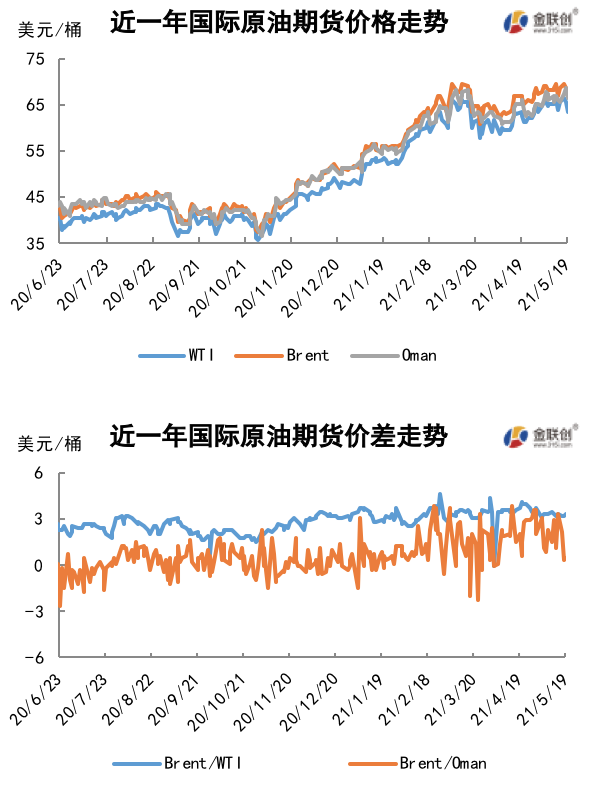

本周(5.13-5.19),国际原油期货价格呈现震荡下行走势,但美布两油均价较上周均下跌。

周内,亚洲新冠病例增多引燃需求忧虑,此外,如果美国解除对伊朗的制裁,后者可能会增加石油付运量,从而令全球原油供应增加,进而压制油价进一步提升。美国方面,美国能源企业连续第三周增加石油及天然气钻机数,因油价上涨促使一些钻井商恢复油井生产。且本周暴雨引发洪灾,淹没得克萨斯州东部以及伊利桑纳州,美湾地区四家炼油厂放缓生产。加之EIA称近一周美国原油库存增加,油价大幅下跌。

另一方面,美国输油管道已恢复,但美国加油站断供情况仍严重,加之全球主要股市上涨及美元汇率下跌,因此支撑原油反弹上涨。另外,欧洲需求增长乐观,美国有更多州开始放松封锁。

本周原油现货市场回顾

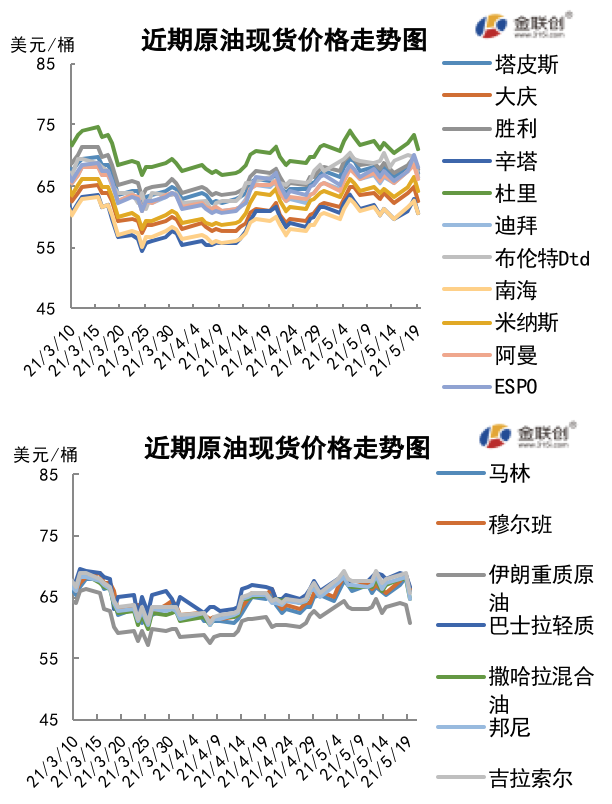

本周(5.13-5.19),中东基准原油现货估价上涨,俄罗斯的ESPO原油交易活跃,升水触及五个月高点。俄罗斯Surgutneftegaz公司通过本月发出的首份现货招标售出三船ESPO Blend原油船货,买家是摩科瑞。这三船船货的装船日期分别为6月30-7月5日、7月2-7日和7月5-12日,售价大约为每桶升水迪拜报价3.20-3.30美元。该成交升水触及去年12月份以来的最高点。官方数据显示,沙特3月原油出口量下降至九个月低位,即2020年6月以来最低水平,因当月该国原油产量小幅下降。根据官方数据,沙特3月出口原油542.7万桶/日,较2月出口量减少19.8万桶/日或3.5%;3月沙特生产原油813.8万桶/日,略低于2月814.7万桶/日产量水平。韩国发布的初步数据显示,韩国4月份原油进口量环比增长13.90%,至1,117.4万吨或约8,191万桶,反映了在今年一季度韩国启动全国疫苗接种计划后,国内交通燃料需求的复苏。4月份原油进口量比去年同期的8,228万桶下降0.40%,但却是自去年12月份以来的最高点。美国能源情报署(EIA)表示,美国七大页岩层的原油产量6月份料将攀升2.6万桶/日,至773万桶/日,为三个月来首次增加。

第二章 原油期货市场影响因素分析

供需因素

本周(5.13-5.19),供需消息面喜忧参半。供应方面,OPEC+在进入五月后逐步增产,伊朗核问题的缓和也令市场预期伊朗原油供应将逐步恢复。此外,巴以局势快速升温及其引发的供应端担忧成为近期油价的主要影响因素之一。需求方面,美国和欧洲部分地区疫苗接种推进顺利,考虑到新冠肺炎感染人数下降、疫苗接种持续增加以及欧洲大陆大部分地区目前正在重新开放,经济复苏将促进能源需求恢复。

美国库存变化情况

美国商业原油库存下降未对原油期货市场造成影响。尽管美国原油加工量增加,净进口量减少,但是美国原油战略储备投放市场,商业原油库存增加。美国汽油和馏分油需求增加,库存下降。美国能源信息署数据显示,截止5月14日当周,美国原油库存总量11.16138亿桶,比前周减少58.1万桶;美国商业原油库存量4.86011亿桶,比前一周增长132万桶;美国汽油库存总量2.34226亿桶,比前一周下降196万桶;馏分油库存量为1.32095亿桶,比前一周下降232万桶。原油库存比去年同期低7.7%;比过去五年同期低1%;汽油库存比去年同期低8.4%;比过去五年同期高2%;馏份油库存比去年同期低16.8%,比过去五年同期低5%。美国商业石油库存总量下降23万桶。美国炼厂加工总量平均每天1511.6万桶,比前一周增加9.6万桶;炼油厂开工率86.3%,比前一周增长0.2个百分点。上周美国原油进口量平均每天641.1万桶,比前一周增长92.3万桶,成品油日均进口量283.3桶,比前一周增长14.6万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4576.3万桶,减少14.2万桶。过去的一周,美国石油战略储备6.30127亿桶,下降了190万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少0.7%。美国商品期货管理委员会最新统计,截止5月11日当周,纽约商品交易所原油期货中持仓量2444466手,增加24825手。大型投机商在纽约商品交易所原油期货中持有净多头496561手,比前一周减少3452手。其中持有多头650118手,比前一周减少8559手;持有空头153557手,减少5107手。

截至5月11日当周,WTI原油期货的总持仓量大幅增加,其余仓位则下滑,由于空头的下降比例超过了多头,因此WTI的多空比上涨至4.23,环比上涨了0.08或1.98%。当周,亚洲新冠病例增多提升市场对于需求的忧虑情绪,EIA及OPEC月报纷纷下调了全球石油需求预估,因此令多头撤退。然而,美国最大成品油管道因数据系统受攻击而关闭的消息,在一定程度上扭转了风险偏好情绪,输油管道的关闭导致美国部分地区汽油出现了供应紧张、价格大涨的情况,此外中美经济数据表现乐观,因此空头出现了更大比例的撤退。当周国际油价也因此整体表现为先抑后扬的态势。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(5.13-5.19)延续震荡走势,波动范围为5.06个美元,主流运行区间为67.01-61.95美元/桶。当周提振油价的主要因素,一是欧美多个国家疫情管控放松;二是巴以冲突令市场担忧中东地区原油供应安全;三是美国成品油运输管道恢复。当周打压油价的主要因素,一是伊朗与美国之间关于核协议的谈判整体偏向乐观;二是亚洲地区,特别是印度新冠疫情难以缓解提升需求忧虑;三是欧佩克5月原油正式增加原油产量。截至19日,WTI报收63.36美元/桶,较12日下跌2.72美元/桶或4.12%;截至19日当周,WTI的周均价为64.86美元/桶,较12日当周下跌0.32美元/桶或0.48%。从形态上来看,KDJ指标线在中轴线附近向下开口延伸,表明油价有下行趋势;MACD指标线双线开口,绿色下行动能柱增强,标志着油价下行压力有所增强。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少0.7%。本周,美国方面,随着美国新增新冠确诊病例和死亡人数的减少,全美多地宣布放松或取消口罩令等防疫措施,“经济复苏”成为美媒热议的话题。然而,随着经济复苏持续推进,为应对疫情而采取措施的负面影响变得更加明显,后疫情时代的美国经济可能面临通胀、赤字、失业等多方面风险。随着美国新增新冠确诊病例和死亡人数的减少,全美多地宣布放松或取消口罩令等防疫措施,“经济复苏”成为美媒热议的话题。然而,随着经济复苏持续推进,为应对疫情而采取措施的负面影响变得更加明显,后疫情时代的美国经济可能面临通胀、赤字、失业等多方面风险。

本周(5.13-5.19),国际原油市场在交易商权衡欧美放松出行限制,以及亚洲部分地区疫情加强防控对石油需求的影响,油价陷入震荡节奏。一方面,OPEC原油在5月已经落实增产,伊核谈判整体趋势向好也令市场预期原油供应有望增加。另一方面,欧美地区的疫情封锁正在逐步放松,燃料需求预期回暖为油价提供支撑,这也在一定程度上缓解了市场对印度的疫情担忧。此外,近期愈演愈烈的巴以冲突或将成影响油市走势的黑马,巴以局势自5月10日以来急剧恶化,且双方目前还没有罢手的打算,国际社会各方的调停也依然无果。此次的巴以冲突如果进一步升级,或是波及到了周边的产油国,那么势必会对当前的原油市场产生巨大影响。

金联创预计下周(5.20-5.26),国际油价或保持区间震荡的态势,美伊谈判以及巴以冲突的发展或将成为油价走势的主要影响因素。以WTI为例,预计下周的主流运行区间在62-66(均值64)美元/桶之间,环比下跌0.86美元/桶或1.33%。

第四章 国际原油跨期套利交易策略

截至5月19日(周三),Brent及WTI之间的价差为3.30美元/桶,较前一个交易日扩大0.08美元/桶。尽管,欧美需求回升迹象让市场对能源需求前景乐观,但EIA原油库存的增长令油价面临较大的下行压力。此外,美伊协议的乐观预期也令油价承压。

从月差结构来看,WTI原油期货远期价差收窄,表明近期市场乐观情绪有所消退;Brent原油期货远期价格价差增加,表明近期市场的看空观点有所增加。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。