作者 金联创

2021-04-09本周原油期货市场回顾

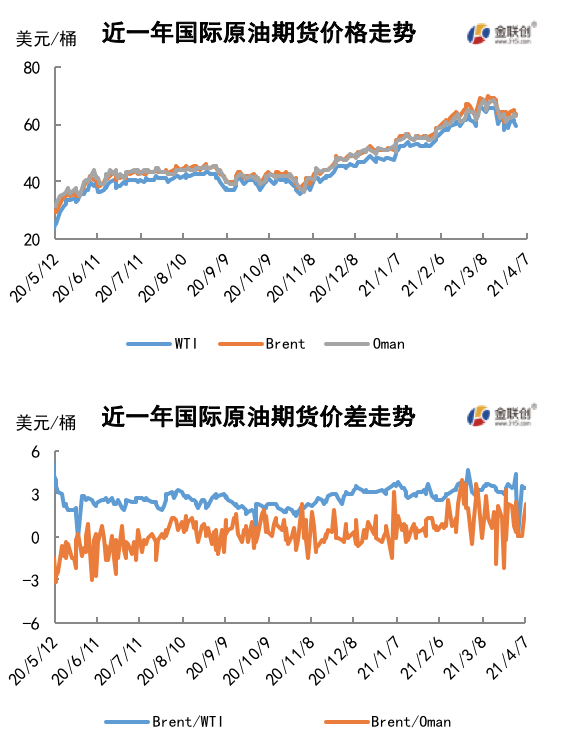

本周(4.1-4.7),国际原油期货价格呈现区间震荡走势,美布两油均价较上周下跌。

周内,OPEC+担忧需求复苏缓慢并下调2021年原油需求增长预估导致油价承压。此外,OPEC+达成逐步增产协议,以沙特和俄罗斯为首的23个成员国同意5月增产35万桶/日,6月再增加35万桶/日,7月份增产45万桶/日。另外,沙特还将分阶段撤回100万桶/日的额外减产。另外,欧洲疫情反扑以及疫苗接种缓慢导致需求忧虑加重,美伊展开磋商令市场预期伊朗原油出口将增加也利空油价。

另一方面,美国能源信息署(EIA)在短期能源展望报告表示,预计2021年美国原油产量将减少27万桶/日,至1104万桶/日,此前预计为减少16万桶/日。EIA上调油价预估并下调产量预期利好油价。经济数据缓解需求担忧,美国供应管理协会(ISM)发布的一项调查提振市场人气。该调查显示,美国3月服务业指数飙升至历史新高。中国的乐观经济数据也提振市场看涨情绪。

本周原油现货市场回顾

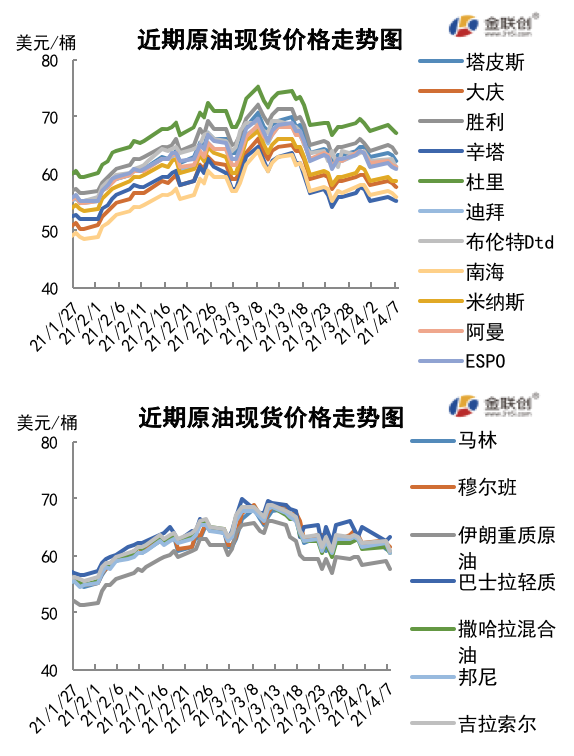

本周(4.1-4.7),中东基准原油现货估价下跌,迪拜原油现货估价下跌至60.91美元/桶,阿曼原油现货估价下跌至60.90美元/桶。贸易商继续等待产油国公布新一轮原油官方售价。印尼已经公布3月原油官价,其中米纳斯原油官价为64.06美元/桶,较2月官价上调2.64美元/桶。越南原油市场价格承压,因亚洲中质馏份油和燃料油裂解价差下滑,而且来自马来西亚和印尼的竞争加大,目前仍有5月装马来西亚和印尼原油待售。越南PV石油公司招标销售一批6月装Chim Sao原油船货,该标书将于4月9日截标。5月装Chim Sao原油交易价约为即期布伦特+2.00美元/桶。印度国家石油公司招标寻购6月原油船货,该标书将于4月8日截标,其它细节不详。知情人士透露,俄罗斯4月1-6日原油和凝析油产量增至1052万桶/日,而其3月产量平均为1025万桶/日。俄罗斯4月在远东Kozmino港口装ESPO混合原油计划出口量增加10万吨,至292万吨,Rosneft公司增加一批船货供应。哈萨克斯坦能源部表示,该国3月石油产量为147.5万桶/日,高于OPEC+产油国减产协议中规定的143.7万桶/日产量配额。委内瑞拉国家石油公司(PDVSA)及其合资企业3月原油和燃油出口量平均为69.03万桶/日,较2月71.82万桶/日出口量减少3.90%,较去年3月80.8万桶/日出口量减少14.50%。

第二章 原油期货市场影响因素分析

供需因素

本周(4.1-4.7),供应面上,OPEC+在4月会议上达成逐步增产协议,以沙特和俄罗斯为首的23个成员国同意5月增产35万桶/日,此外,沙特的额外减产也将在5月后逐步取消。需求面上,欧洲疫情持续恶化以及疫苗接种进度缓慢,拖累了油市需求的预期。但另一方面,美国和中国公布的强劲经济数据在一定程度上缓解了市场对需求前景的担忧,为油价提供了支撑。

美国库存变化情况

美国炼油厂开工率继续上升,原油净进口量减少,美国原油库存下降,同期美国汽油库存和馏分油库存增加。美国能源信息署数据显示,截止4月2日当周,美国原油库存量4.98313亿桶,比前一周下降352万桶;美国汽油库存总量2.34588亿桶,比前一周增长404万桶;馏分油库存量为1.45547亿桶,比前一周增长145万桶。原油库存比去年同期高2.88%;比过去五年同期高3%;汽油库存比去年同期低8.8%;比过去五年同期低2%;馏份油库存比去年同期高18.6%,比过去五年同期高5%。美国商业石油库存总量增长231万桶。美国炼厂加工总量平均每天1504.4万桶,比前一周增加10.3万桶;炼油厂开工率84%,比前一周增长0.1个百分点。上周美国原油进口量平均每天626.4万桶,比前一周增长11.9万桶,成品油日均进口量255.5桶,比前一周增长19.4万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4632.2万桶,减少73.5万桶。过去的一周,美国石油战略储备6.37773亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加1.6%。美国商品期货管理委员会最新统计,截止3月30日当周,纽约商品交易所原油期货中持仓量2327016手,增加5249手。大型投机商在纽约商品交易所原油期货中持有净多头531310手,比前一周增加8255手。其中持有多头671158手,比前一周减少11857手;持有空头139848手,减少20112手。

截至3月30日当周,WTI原油期货的总持仓量小幅增加,多头及空头则开始减弱,由于空头仓位的缩水率明显高于多头仓位,因此WTI的多空比上涨至4.80,环比上涨了0.53或12.4%。当周,由于苏伊士运河恢复全面通航尚不确定,加之沙特再次遭遇袭击,使得市场的风险情绪增加,进场资金也开始增多。此外,随着OPEC+会议的临时,市场预期OPEC+可能维持5月份原油日产量不变,提振市场情绪。受此影响,国际油价也出现了一轮上扬的行情,但是,疫情的扩散仍使得市场对于原油需求前景产生了担忧的情绪,因此在一定程度上抑制了油价的上涨空间。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(4.1-4.7)保持震荡走势,波动范围为2.8个美元,主流运行区间为61.45-58.65美元/桶。当周提振油价的主要因素,一是美国原油库存下降幅度大于预期;二是美国拜登当局发布税改计划;三是中美两国经济数据良好;四是OPEC+达成5月起逐步小幅增产的协议。当周打压油价的主要因素,一是疫情恶化引发对需求的担忧;二是美国与伊朗间接谈判或令伊朗原油出口增加。截至7日,WTI报收59.77美元/桶,环比上涨0.61美元/桶或1.03%;截至7日当周,WTI的周均价为59.80美元/桶,环比下跌0.36美元/桶或0.60%。从形态上来看,KDJ指标线在强势区向下延伸,表明油价趋势下行;MACD指标线在中轴线附近向下延伸,红动能柱缩水,标志着油价上行趋势正在削弱。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加1.6%。本周,美国方面,美联储理事布雷纳德(LaelBrainard))表示,美国经济前景已显著改善,但距离央行的目标仍有很大差距。在维持政策不变的同时,FOMC成员还上调了对就业和通胀的预测。会议纪要显示,经济仍需更多改善,才能接近美联储的充分就业和通胀率持续高于2%的目标。美联储表示,为了实现在收入、种族和性别上具有包容性的充分就业,将允许通胀率在一段时间内略高于2%。过去几个月,市场一直在为更高的通胀率和更强劲的经济增长定价,美联储官员表示,他们将维持在新冠肺炎危机初期实施的超宽松政策。布雷纳德预计通货膨胀会在一段时间内增加,但这是暂时的。她表示,不太可能出现持续的通胀飙升。

本周(4.1-4.7),1日,欧佩克及其减产同盟国部长级会议通过视频会议举行,会议批准了2021年5月、6月和7月产量调整水平,每次调整不超过每日50万桶,同时继续遵守2020年12月第12次欧佩克及其减产同盟国部长级会议商定的机制,每月举行欧佩克及其减产同盟国部长级会议,以评估市场状况并决定下个月的产量调整水平。6日,IMF在发布的《世界经济展望》中表示,今年全球经济将增长6%,高于1月份估计的5.5%。7日,美国财政部公布了税改计划报告,为清洁能源生产提供税收优惠政策,通过鼓励清洁能源生产代替化石燃料补贴。EIA月报上调今明两年的油价预期,,预计今年美国WTI原油和布伦特原油的价格分别为58.89美元/桶和62.28美元/桶,明年美油和布油分别预计为56.74美元/桶和60.49美元/桶,分别上调1.99美元/桶和1.98美元/桶,上调幅度分别为3.5%和3.4%。

金联创预计下周(4.8-4.14),国际油价保持震荡趋势,等待新消息面的指引。以WTI为例,预计下周的主流运行区间在58-62(均值60)美元/桶之间,环比上涨0.20美元/桶或0.33%。

第四章 国际原油跨期套利交易策略

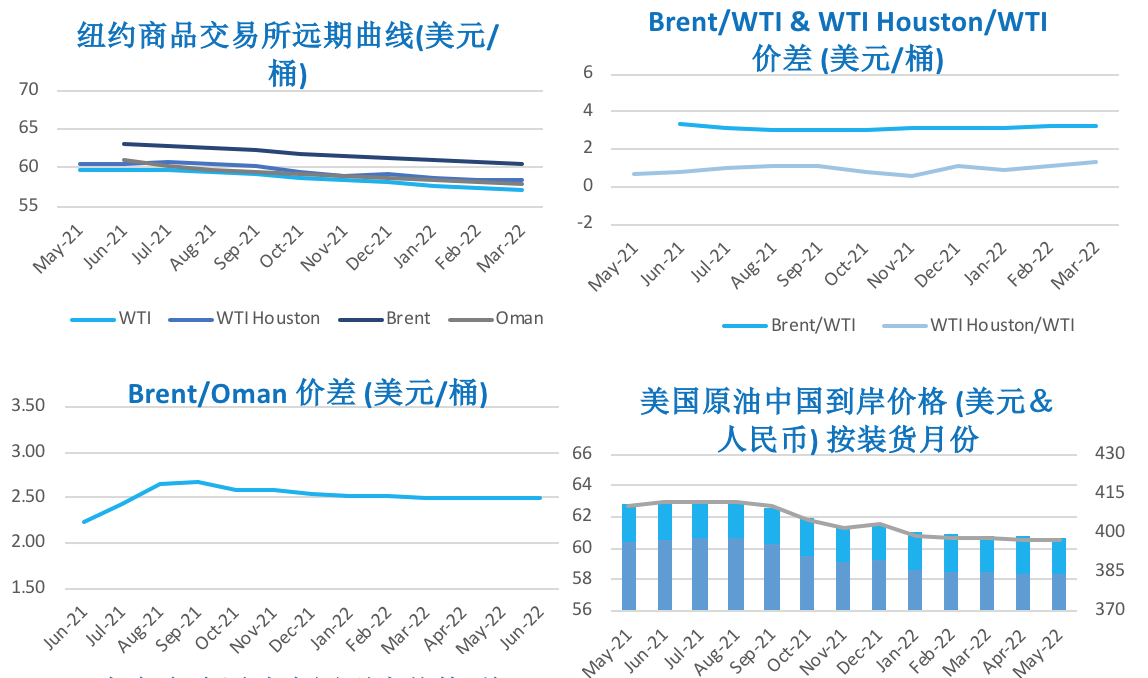

截至4月7日(周三),Brent及WTI之间的价差为3.39美元/桶,较前一个交易日下跌0.02美元/桶。美国原油库存下降幅度大于预期,国际货币基金组织上调全球经济预测,美国拜登当局发布税改计划,国际油价继续上涨。

从月差结构来看,WTI原油期货远期价格升水扩大,表明近期市场心态持续回暖;Brent原油期货远期价格升水扩大,表明近期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。