预计阅读时间 5分钟

利比亚石油出口一波三折 观望情绪下油价先抑后扬

作者 金联创

2025-09-26导读

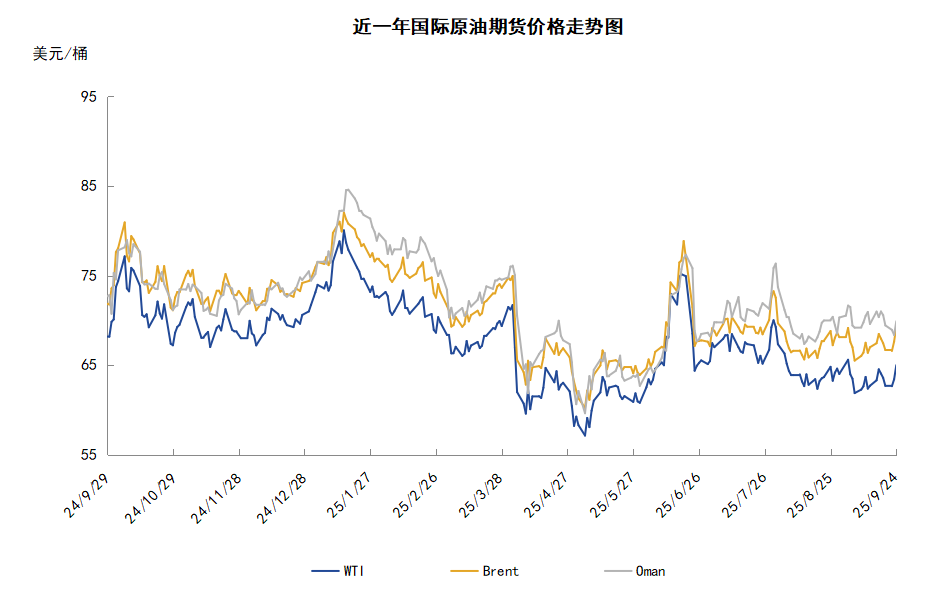

本周(9.18-9.24),国际原油价格整体呈现先抑后扬的走势,周度均价环比上涨。WTI均价63.46美元/桶,较前一周上涨0.07美元/桶,或0.11%。周内,对油价起到支撑的因素有:伊拉克原油出口仍存不确定性,技术面的反弹需求以及美国原油和成品油库存减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(9.18-9.24),原油整体呈现先抑后扬的走势,周均价环比上涨。

周内前期,原油供应增加的预期导致油价承压下跌。市场机构数据显示,俄罗斯8月份的海运石油产品出口较7月份增长8.9%,达到944万吨。此外,尽管此前美方表示欧盟应该停止购买俄罗斯石油,但匈牙利方面表示,匈方反对在没有可行替代方案的情况下提前停止进口俄罗斯化石燃料。另外,周内投资者关注伊拉克原油供应前景,伊拉克原油出口增加的预期导致油价承压下跌。两名伊拉克官员表示,伊拉克石油部代表团计划和库尔德地区政府与外国石油公司达成初步协议,重启通过管道向土耳其出口石油。根据该初步计划,库尔德斯坦地区政府每天至少向伊拉克国家石油营销公司SOMO输送23万桶原油。市场人士称,库尔德斯坦还有权保留5万桶/日的石油,以供当地消费。

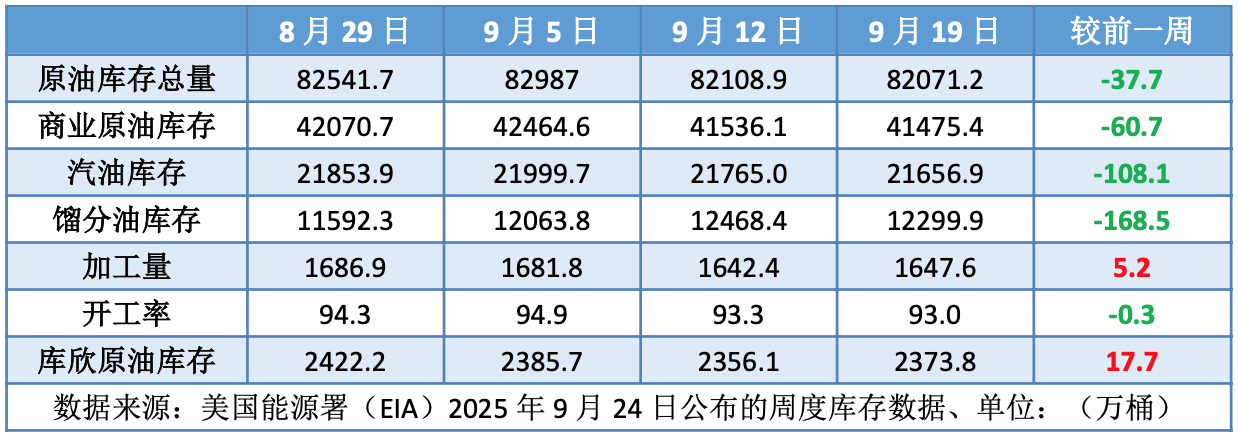

但另一方面,周内后期,伊拉克原油出口仍存不确定性以及技术面的反弹需求对油价起到支撑作用。由于两家关键生产商要求债务偿还担保,伊拉克库尔德斯坦地区至土耳其的输油管道石油出口未能按时重启。伊拉克石油官员表示,目前尚不清楚如果没有挪威石油和天然气运营商DNO和Genel的参与,库尔德斯坦恢复石油出口的协议是否会继续推进。此外,美国原油与成品油库存减少也提振油价上涨。美国能源信息署(EIA)数据显示,截至9月19日当周,美国商业原油库存量较一周前减少60.7万桶至4.14754亿桶。汽油库存较一周前减少108.1万桶至2.16569亿桶。包括柴油和取暖油在内的馏分油库存较一周前减少168.5万桶至1.22999亿桶。

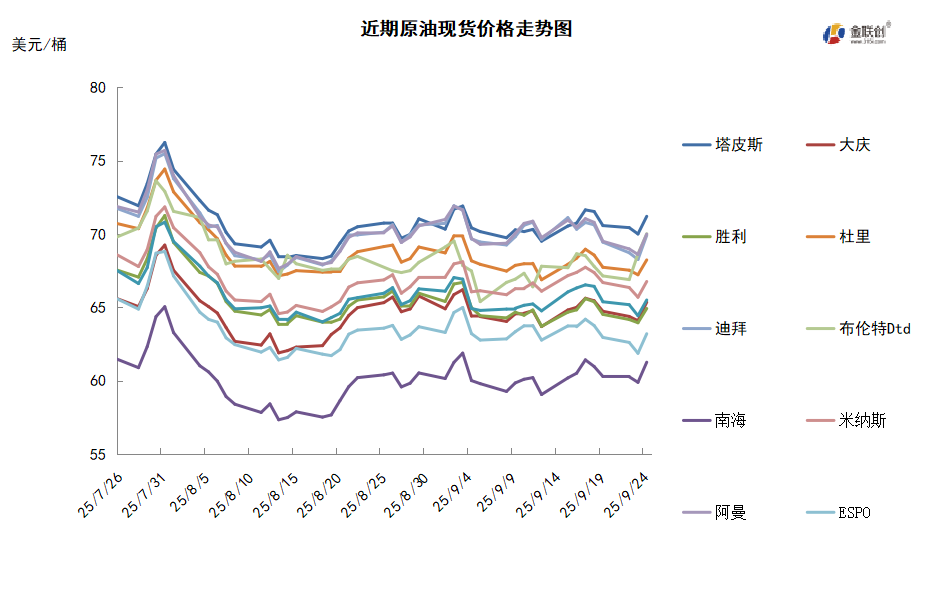

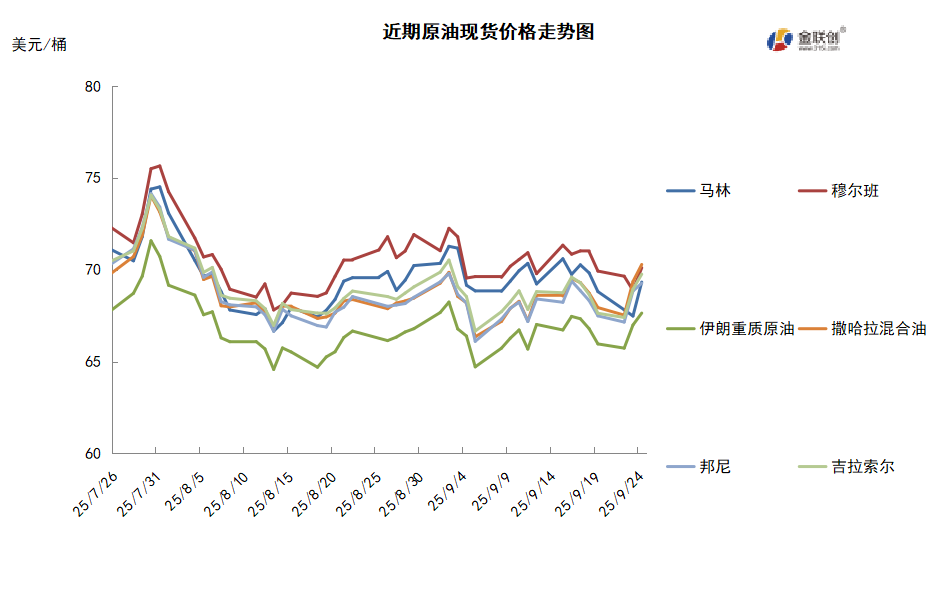

本周原油现货市场回顾

本周,国际原油现货均价环比涨跌不一。中东原油市场方面,11月装中东原油的现货价格下跌,因为市场担心供应过剩以及流入亚洲的美国原油增加。尽管最近油轮运费的飙升已经导致大西洋盆地至亚洲的原油套利窗口缩窄,但是,中东原油市场仍面临来自大西洋盆地套利原油的竞争,因为美国套利原油继续流向亚洲市场。而且,美国强劲的出口需求推动其WTI原油的升水价攀升至数月高点。从最近亚洲炼油商的购货标书可以看出,这些亚洲炼油商仍在购买美国原油船货。台中油公司通过标书购买了200万桶12月到货的美国WTI原油船货。10月装伊拉克巴士拉中质原油供应和需求基本面宽松,这导致其交易价大幅下跌。巴士拉中质原油起初的交易价为每桶对官方售价持平,后来跌至每桶对官方售价贴水0.4美元。11月装拉布安原油的现货价差攀升,据悉,11月装拉布安原油的交易价为每桶对即期布伦特升水大约7美元。许多亚洲商家目前优先购买运输距离近的区内原油,这些商家不愿意购买套利船货,因为最近超级油轮的运费飙升。此外,由于石脑油和柴油的裂解价差表现坚挺,所以许多商家上调了拉布安原油的估值。亚太原油现货市场,越南PV Oil公司通过标书销售20-25万桶11月22-28日装Rang Dong原油船货给BSR公司。市场关注点也转向了11月装Ruby和SV-DN原油的标书结果上。印尼国家石油公司不久将为TPPI额外发布一份购买11月装凝析油船货的标书。该公司已经为TPPI公司各购买一船马来西亚Bintulu凝析油船货和赤道几内亚Bintulu凝析油船货。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,乌克兰对俄罗斯石油出口终端与炼化设施的打击升级,令短期供应担忧升级。俄罗斯石油管道运输公司(Transneft)警告生产商,由于关键港口和炼油厂屡遭袭击,可能需要削减产量。8月至9月中旬期间,袭击已导致俄罗斯每日约30万桶的炼油产能瘫痪,如果俄罗斯炼油厂能加工的原油减少,且仓储设施或出口达到能力上限,俄罗斯上游生产商可能被迫削减产量。

需求方面,由于欧洲和美国因俄乌冲突而避开俄罗斯石油,印度利用俄罗斯石油的折价,成为俄罗斯海运原油的最大买家。新德里方面表示,购买俄罗斯石油保持了市场平衡。全球经济增长动能放缓、原油需求前景黯淡,需警惕美国经济衰退预期对需求的二次冲击。但是,中国财政若年内加码刺激,将提振原油短期需求。此外,尽管二级制裁与额外关税的不确定性仍在,部分亚洲买家仍显露出对俄原油的持续采购意愿。

美国库存变化情况

上周美国炼油厂开工率略有下降,但是原油加工量增加,美国商业原油库存适度下降。由于成品油需求增加,美国上周汽油库存和馏分油库存都减少。美国能源信息署数据显示,截止9月19日当周,原油库存比去年同期高0.41%;比过去五年同期低4%;汽油库存比去年同期低1.60%;比过去五年同期低2%;馏分油库存比去年同期高0.06%,比过去五年同期低8%。上周美国原油进口量平均每天649.5万桶,比前一周增长80.3万桶,成品油日均进口量163.9桶,比前一周减少40.2万桶。

基金持仓情况

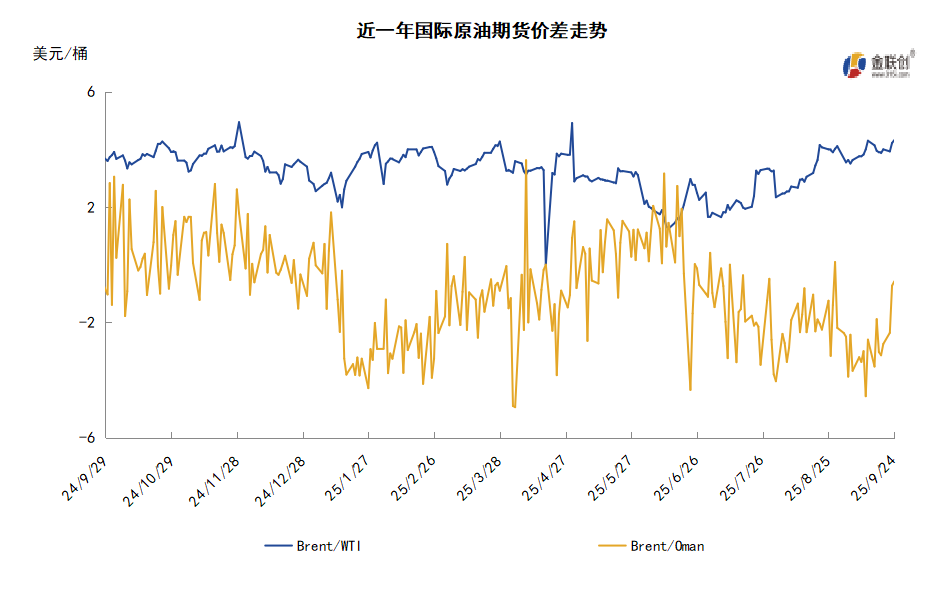

投机商在纽约商品交易所轻质原油期货中持有的净多头增加20.6%。美国商品期货管理委员会最新统计,截至9月16日当周,WTI原油期货的总持仓量、多头仓位及净多头仓位均有所反弹,空头仓位则下降。其中,总持仓量环比增加0.3%,多头仓位环比增加1.5%,空头仓位环比下降6.7%,净多头仓位环比增加20.6%。受此影响,WTI的多空比继续反弹至1.55,环比上涨0.12或8.72%。

当周,乌克兰频繁袭击俄能源设施令俄油供应中断的担忧升温,推动资金重返原油期货市场。从场内的资金情况来看,受到地缘政治紧张局势的推动,多头仓位增仓明显,而空头仓位开始缩水。与此同时,美联储的降息预期开始升温,提振市场情绪,且美国呼吁欧盟共同施压俄罗斯,多重利好因素推动净多头仓位大幅回升。从油价的表现来看,WTI原油期货价格止跌反弹,并涨至64美元/桶的上方。从后市来看,地缘政治带来的不确定因素将继续影响原油市场,从基本面来看,由于需求下降、供应暂时未受到影响,因此对于油市的利空作用也十分明显,预计国际油价或有回落的空间。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现先抑后扬的走势。当周对油价起到支撑的主要因素:一是伊拉克原油出口仍存不确定性;二是技术面的反弹需求;三是美国原油与成品油库存减少。当周导致油价承压的主要因素:一是OPEC原油产量增加;二是伊拉克原油出口或将增加;三是随着夏季旅游季节的结束,市场对美国燃料需求前景的担忧情绪升温。截至24日,WTI报收64.99美元/桶,环比上涨0.94美元/桶或1.47%;截至24日当周,WTI均价63.46美元/桶,较前一周上涨0.07美元/桶,或0.11%。从技术形态上来看,标志着油价延续震荡走势。

经济方面,周内美国方面,今年美联储维持高利率政策,旨在对通胀施加下行压力。然而,利率维持高位也使得房市、汽车等对利率敏感的行业遭受冲击,同时抑制了经济增长。预计美国经济将在未来数月持续放缓,贸易和移民政策的不确定性将继续压制经济增长,失业率将在明年逐步升至约4.5%。预计短期内通胀率将短暂升至3%以上,随后逐步回落至2026年的2.5%,并在2027年回归至美联储2%的长期目标水平。

本周,9月19日,欧盟宣布向成员国提交第19轮对俄罗斯制裁措施,主要涉及能源、金融等领域。根据声明,欧盟将禁止俄罗斯液化天然气进入欧洲市场,并将俄罗斯原油价格上限下调至每桶47.6美元;俄罗斯石油贸易公司和俄气石油公司将面临全面交易禁令;欧盟将扩大对俄罗斯等国银行的交易禁令,并首次将加密货币平台纳入制裁。根据欧盟相关程序,新一轮制裁措施须经27个成员国一致同意后方可生效。

油轮数据显示,印度8月份的俄罗斯石油进口量同比下降4.1%,至162万桶/日左右,约占该国总进口量的三分之一。印度是全球第三大石油进口国和消费国。数据显示,该国8月共进口石油492万桶,环比增长近11%,同比增长4.6%。数据并显示,印度炼油厂增加了对美国石油的进口,日均进口量约为18.7万桶,环比增长19.4%。

海关统计数据显示,中国2025年8月原油进口量为4949.20万吨,环比增长4.85%,同比增长0.82%。俄罗斯是第一大进口来源地,当月从俄罗斯进口原油794.41万吨,环比减少8.77%,同比减少15.21%。沙特阿拉伯是第二大进口来源地,当月从沙特阿拉伯进口原油598.07万吨,环比减少19.96%,同比增长12.88%。

伊拉克库尔德斯坦恢复石油出口的协议陷入停滞,由于两家关键生产商要求债务偿还担保,伊拉克库尔德斯坦地区至土耳其的输油管道石油出口仍未重启。石油官员表示,目前尚不清楚如果没有挪威石油和天然气运营商DNO和Genel的参与,出口恢复协议是否会继续推进。库尔德斯坦已累计拖欠生产商约10亿美元。DNO预计,逾期应收账款约为3亿美元。Genel则表示,希望获得某些调整以及偿还欠款的保证,因此尚未签署协议。

金联创预计下周(9.25-10.1),虽然欧盟提交了对俄第19轮制裁提案,但长期的制裁已令市场感到疲惫。地缘政治是短期内无法调和的矛盾,虽然会作用于短期的油价波动,但无法扭转油价的长期走势。随着原油消费旺季的结束,对于基本面的权衡再度成为影响油市的主力因素,供应趋于宽松是市场的共识,并引导四季度油价整体下行。综合来看,受到地缘局势的影响,下周国际原油价格仍有震荡小涨的空间。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多