预计阅读时间 5分钟

俄油供应仍存不确定性 国际油价小幅反弹

作者 金联创

2025-08-29导读

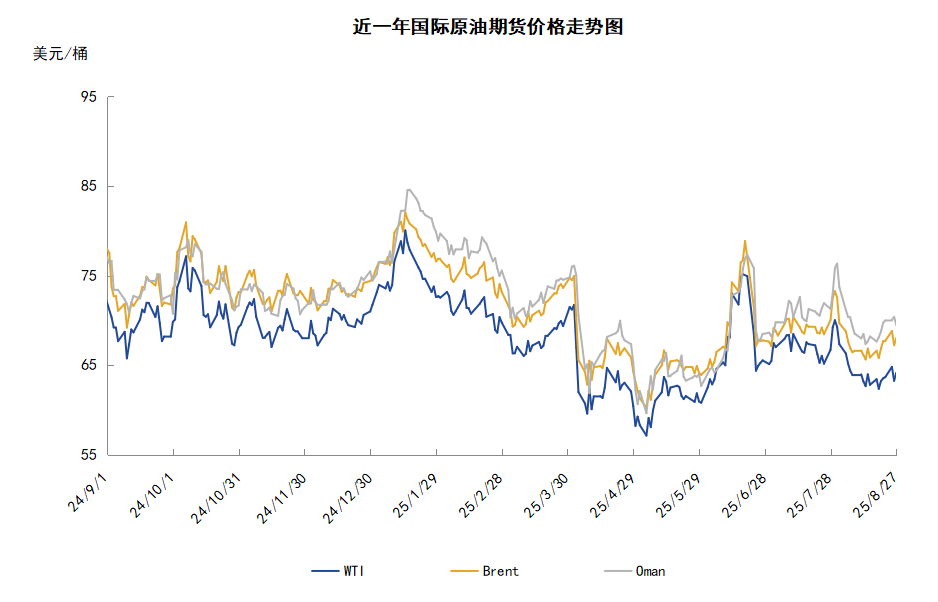

本周(8.21-8.27),国际原油价格整体呈现震荡上行走势,周度均价环比上涨。WTI均价63.88美元/桶,较前一周上涨0.73美元/桶,或1.15%。周内,对油价起到支撑的因素有:投资者对地缘局势观望情绪升温,美国加征对印度关税,美国原油与成品油库存减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(8.21-8.27),国际原油整体呈现震荡上行走势,周均价环比上涨。

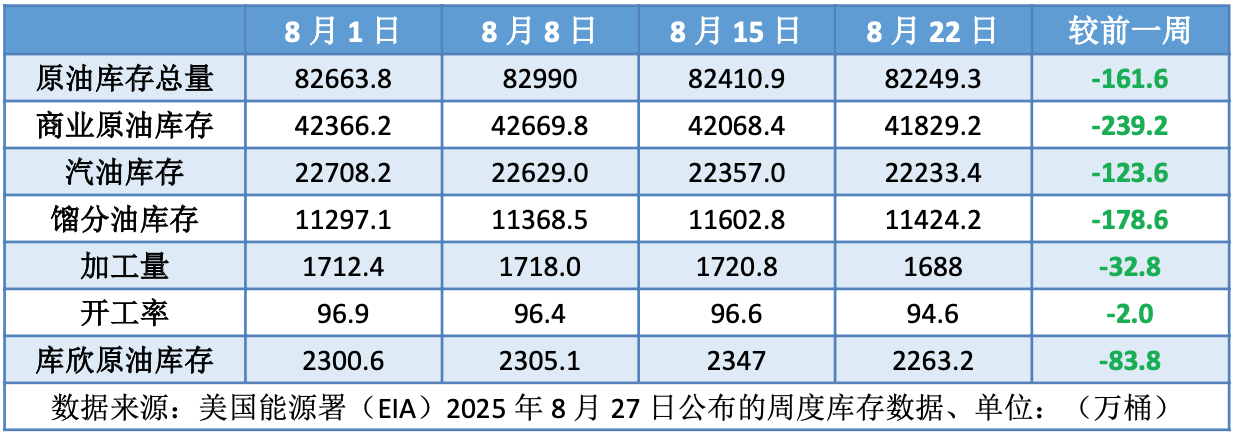

周内,市场聚焦地缘局势,投资者观望情绪升温,此前美国总统特朗普与俄罗斯总统普京举行了俄乌冲突以来的首次美俄领导人会晤,但美俄双方并未达成协议,俄乌局势仍存较大不确定性,虽然当前各方仍在努力推动包括美国、俄罗斯以及乌克兰在内的三方会谈,但周内俄罗斯和乌克兰相互指责对方导致和平进程停滞不前,特朗普周内多次强调称如果两周内在乌克兰问题上未能朝着和平解决取得进展,那么美国可能会改变政策措施,他将对俄罗斯实施新的制裁。此外,乌克兰加强对俄能源基础设施的袭击,“友谊管道”以及新沙赫京斯克炼油厂相继遇袭,俄罗斯燃料供应减少的预期也对油价起到支撑作用。经济方面,特朗普政府宣布以印度“使用直接或间接方式进口俄罗斯石油”为由,对印度输美产品征收额外关税,并计划自27日起对印度商品加征的关税提高一倍至50%,但另一方面,印度驻俄罗斯大使维奈·库马尔表示,印度企业将继续从任何能获得“最划算交易”的地方购买石油,并坚称印度政府会继续采取措施维护本国国家利益。此外,库存方面,美国原油库存与成品油库存减少,美国能源信息署(EIA)数据显示,截止8月22日当周,包括战略储备在内的美国原油库存总量较一周前减少161.6万桶至8.22493亿桶,美国商业原油库存量较一周前减少239.2万桶至4.18292亿桶,美国汽油库存总量较一周前减少123.6万桶至2.22334亿桶,馏分油库存量较一周前减少178.6万桶至1.14242亿桶。

本周原油现货市场回顾

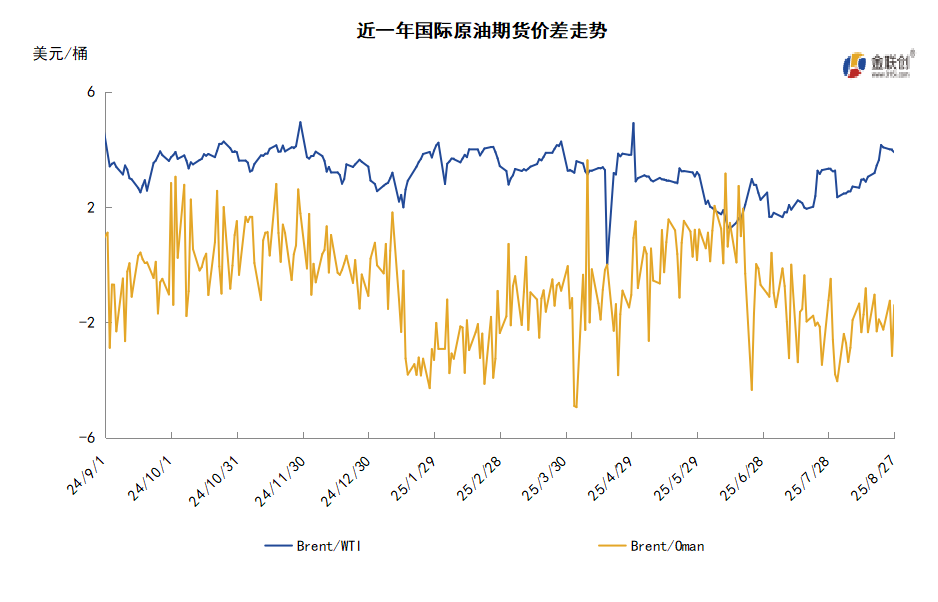

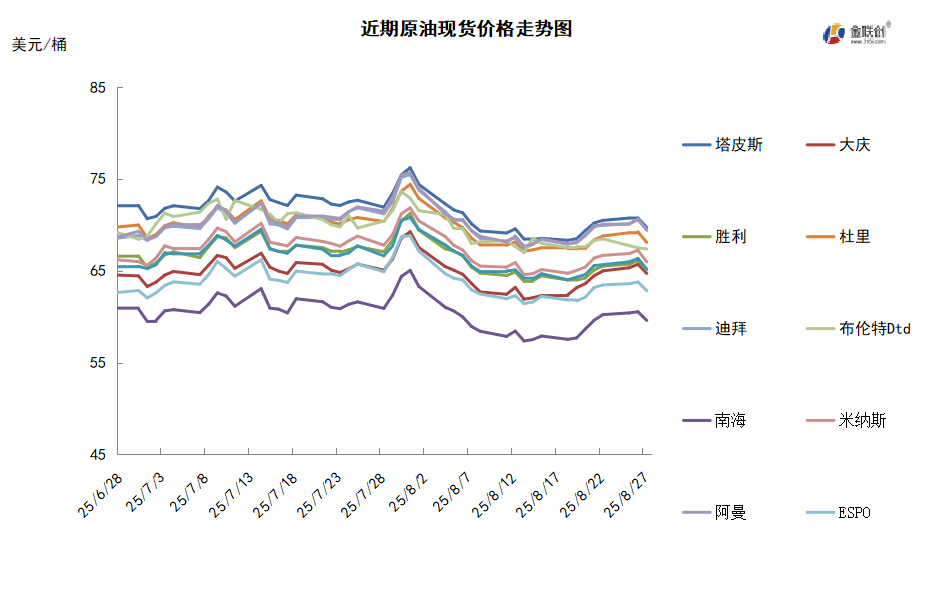

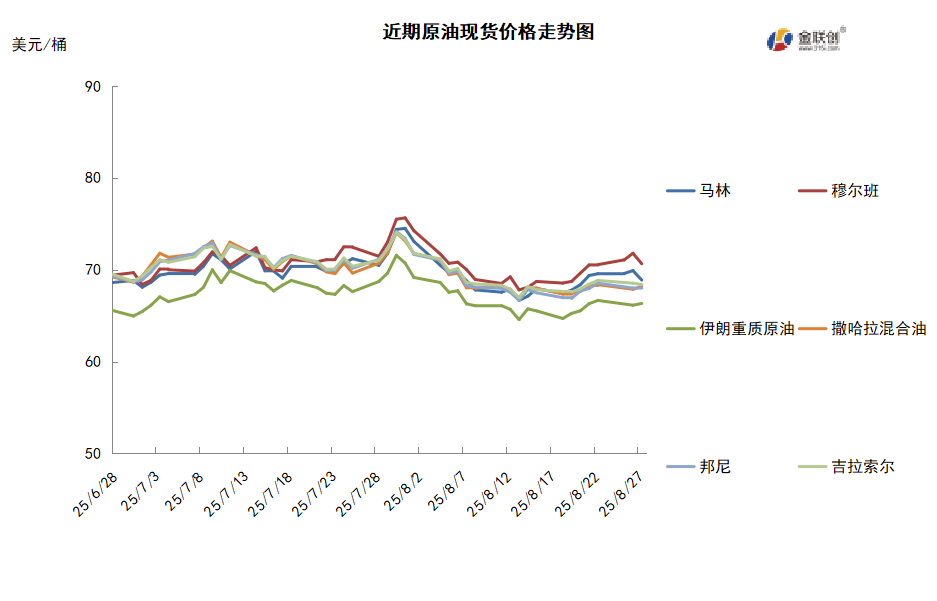

本周,国际原油现货均价环比上涨。中东原油市场方面,因印度部分炼油厂恢复俄罗斯原油采购,贸易商对中东原油需求前景的看法更加谨慎,迪拜、阿曼和穆尔班等中东基准原油现货升水下滑。伊拉克10月装巴士拉中质原油价格上涨,9月装船货需求增加,提振市场情绪。挪威石油公司表示,该公司位于伊拉克库尔德斯坦半自治区的Tawke和Peshkabir油田已恢复石油生产。上个月无人机袭击该地区,导致油田停产。美国埃克森美孚石油公司售出50万桶10月装卡塔尔Al Shaheen原油,买家为嘉能可公司。与此同时,嘉能可向埃克森美孚出售50万桶10月装上扎库姆原油。亚太原油市场方面,马来西亚10月装Labuan原油价格下跌,目前大多数买家已经完成10月装轻质原油采购需求。印尼Pertamina公司招标寻购60万桶10月1-13日交付凝析油船货,该标书将于8月25日截标,投标者报价有效期至8月27日。圭亚那政府在一份公告中称,该国7月石油产量几乎保持不变,约为66.4万桶/日。今年前七个月圭亚那的石油产量达到64.3万桶/日,高于去年同期的59.5万桶/日。INPEX销售10月25-29日装澳大利亚Ichthys凝析油船货,售价为每桶对即期布伦特升水2美元高段位,与此前道达尔能源和INPEX售出的两船10月装船货售价一样。10月装Ichthys凝析油的需求乐观,因为市场没有9月船货供应,所以供应略微偏紧。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,雪佛龙正从特朗普政府手中重新获得在委内瑞拉开采石油的能力,委内瑞拉国家石油公司称,一旦美国总统特朗普恢复其合作伙伴在互换协议下经营和出口石油的授权,该公司准备根据类似于拜登时代的许可证的条款恢复其合资企业的工作,此举可使委内瑞拉石油出口每日增加20余万桶。交易商正在权衡美俄乌就结束俄乌战争谈判结果的可能性,如果俄罗斯原油交易的制裁被解除,全球原油供应势必会增加并施压油市。

需求方面,沙特阿美连续第二个月上调对亚洲客户的原油售价,将9月份发往亚洲的阿拉伯轻质原油售价上调1美元/桶,在OPEC+连续多月增产之际显示这个全球最大原油出口国对自身原油需求的信心。然而,美国针对多个贸易伙伴加征的新一轮关税已正式生效,市场对全球经济活力减弱感到忧虑,石油需求前景因此承压。此外,全球制造业活动特别是美国的制造业,出现了疲软迹象,可能会对石油需求产生进一步的负面影响。

美国库存变化情况

上周美国商业原油库存继续减少,汽油库存和馏分油库存也减少。美国能源信息署数据显示,截至8月22日当周,原油库存比去年同期低1.62%;比过去五年同期低6%;汽油库存比去年同期高1.80%;与过去五年同期持平;馏分别油库存比去年同期低7.19%,比过去五年同期低15%。上周美国原油进口量平均每天623.4万桶,比前一周减少26.3万桶,成品油日均进口量198桶,比前一周增长17.5万桶。

基金持仓情况

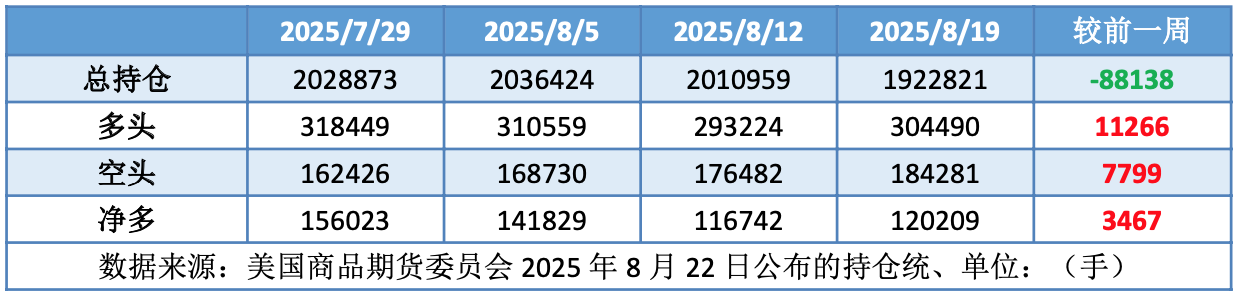

投机商在纽约商品交易所轻质原油期货中持有的净多头增加3%。美国商品期货管理委员会最新统计,截至8月19日当周,WTI原油期货的总持仓量持续两周下滑,其余仓位均有所增加。其中,总持仓量环比下降4.4%,多头仓位环比增加3.8%,空头仓位环比增加4.4%,净多头仓位环比增加3.0%。由于空仓的降幅超过了多仓的降幅,因此WTI的多空比继续回落至1.65,环比下跌0.01或-0.55%。

当周,随着美俄会晤的展开,美俄乌谈判可能解除对俄罗斯原油交易的制裁,从而增加供应的可能性,导致资金持续从原油期货市场撤退。从场内的资金情况来看,15日,美国总统特朗普与俄罗斯领导人普京举行了会晤,虽然两国未能达成协议,但在很多问题上达成一致。然而,在后续的推动过程中或将遭遇阻力,令结束俄乌战争的谈判努力比此前预期的要耗时更久,俄乌和平可能遥遥无期。受此影响,空头部位持续发力,多头部位则相对保守。从油价的表现来看,WTI原油期货价格小范围震荡,基本徘徊在62美元/桶之间一线。从后市来看,美俄乌谈判前景不明,如果和谈能够顺利推进,将对油市形成抑制作用;反之,如果和谈遥遥无期,那么原油价格将继续受到支撑。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现低位反弹走势。当周对油价起到支撑的主要因素:一是美俄局势仍存不确定性,投资者观望情绪升温;二是美联储降息预期升温;三是美国原油库存与汽油库存减少。当周导致油价承压下跌的主要因素:一是投资者对美国制裁印度以及印度进口俄原油前景持观望态度;二是美国以及OPEC+原油产量增加。截至27日,WTI报收64.15美元/桶,环比上涨0.94美元/桶或1.49%;截至27日当周,WTI均价63.88美元/桶,较前一周上涨0.73美元/桶,或1.15%。从技术形态上来看,标志着油价延续震荡走势。

经济方面,周内美国方面,鉴于经济展现动能,商业信心上升,且通胀仍高于美联储的目标,目前美联储保持适度偏紧的货币政策立场仍属合适之举。但美联储无法抵消关税上涨对价格的影响,美联储能做的是监控需求增长,为经济调整提供空间,保持通胀朝着2%的路径前进。近期美国的经济数据令市场普遍预期美联储将在9月份降息,美国财政部长鲍勃·贝斯廷表示,鉴于最近就业数据疲弱,他认为有可能将利率下调半个百分点。

本周,美国总统特朗普认为,未来一两周内将明确能否通过谈判解决乌克兰冲突。特朗普在白宫会见欧洲国家领导人和乌克兰总统泽连斯基时说:“过一段时间,不会太久,一周或两周后,我们将知道能否解决这个问题,还是可怕的战斗将继续下去。我们将尽一切努力停止这一切”。特朗普还表示两周后美国或将采取其他策略。

俄罗斯Novoshakhtinsk炼厂因遭遇无人机袭击而起火,该地区代理州长表示,截至24日大火已持续四天。该炼厂出售的燃料主要用于出口,年加工能力为500万吨石油,约10万桶/日。此外,俄罗斯的友谊输油管道和其他设施遭遇袭击。斯洛伐克经济部长Denisa Sakova称,在理想的条件下,俄罗斯通过友谊管道向斯洛伐克的石油供应可能最早于25日恢复。

当地时间8月25日,美国国土安全部发布预告通知,拟自8月27日零时起对印度商品加征50%关税。通知称,加征的关税将适用于“自2025年8月27日美国东部夏令时间0时起,报关提货或从仓库提货的印度商品”,这是白宫计划推进提高关税的最新信号,因为促成俄罗斯和乌克兰达成和平协议的努力似乎陷入停滞。

美联储主席鲍威尔在怀俄明州杰克逊霍尔举行的年度经济研讨会上发表讲话,暗示尽管当前通胀上行风险依然存在,但美联储仍可能在未来数月降息。美国总统特朗普表示,美联储主席鲍威尔早在一年前就应该降息,他给出降息信号的时间太晚了。

金联创预计下周(8.28-9.3),市场在权衡美国对印度征收关税的同时,还在重新评估围绕乌克兰战争的事态发展以及俄罗斯燃料供应的潜在中断。美俄乌在关键性问题上尚未达成一致,因此令地缘局势充满了不确定性,随着OPEC+9月会议的临近,全球原油供应前景的预期将出现波动。综合来看,下周国际原油价格或保持区间震荡。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多