预计阅读时间 5分钟

美伊谈判再生波澜 原油延续震荡走势

作者 金联创

2025-05-23导读

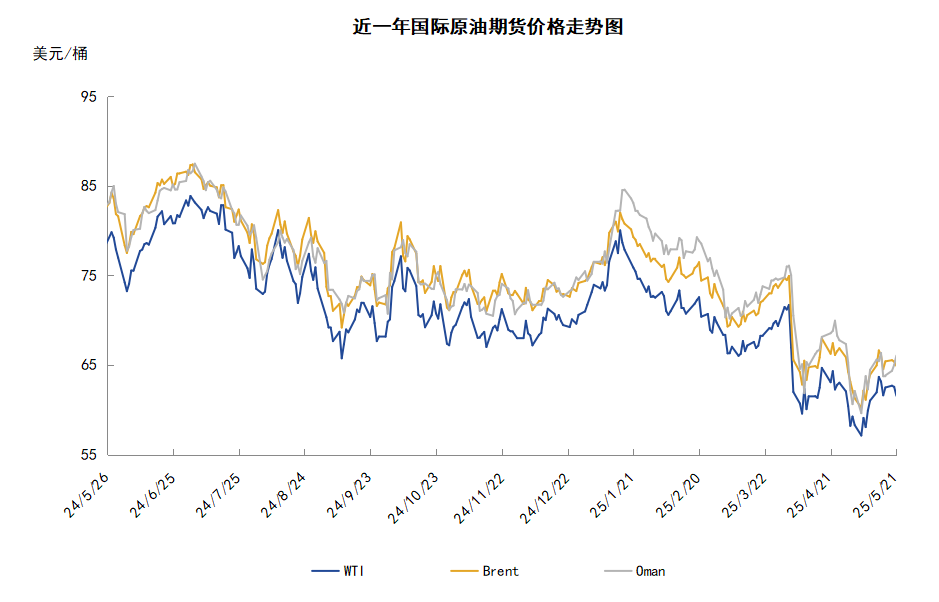

本周(5.15-5.21),原油整体呈现区间震荡的走势。WTI均价62.19美元/桶,较前一周上涨0.25美元/桶,或0.40%。周内,对油价起到支撑作用的因素有:因对谈判条件存在分歧,美伊谈判前景不明。导致油价承压的因素有:哈萨克斯坦原油产量增加以及美国原油库存减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

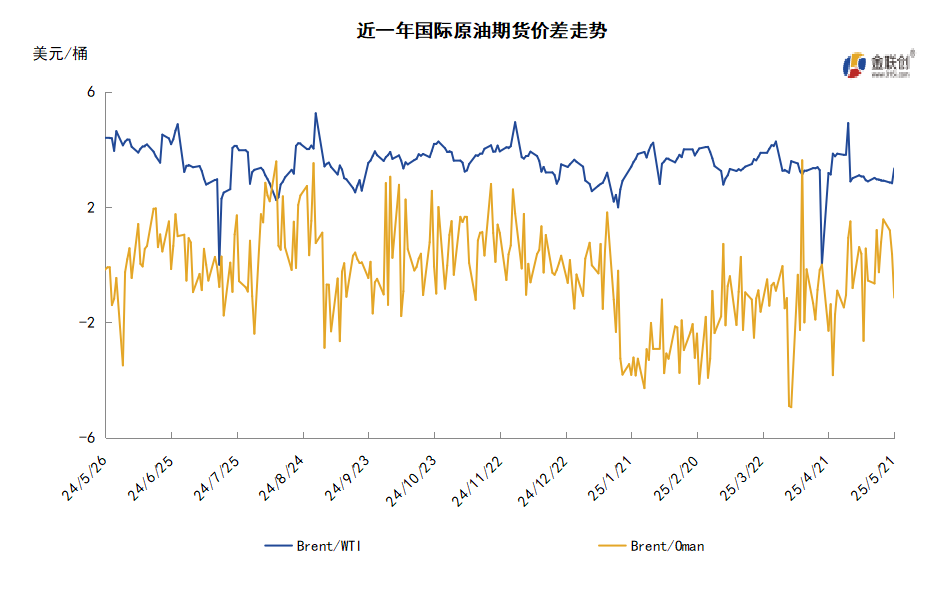

本周(5.15-5.21),原油整体呈现区间震荡的走势,周均价环比上涨。

周内,美伊谈判前景不明对油价起到支撑作用,尽管美国总统特朗普表示,伊朗已经同意了有关核问题协议的部分条件,但伊朗方面否认了特朗普关于伊朗已经同意协议部分条件的消息。伊朗消息人士表示,德黑兰尚未收到美国的提议。伊朗外交部长阿拉格齐表示,在任何情况下,伊朗都不会放弃其来之不易的铀浓缩和平利用权利。伊朗方面称,如果华盛顿坚持要求德黑兰停止铀浓缩活动,核谈判将无果而终。伊朗最高领导人哈梅内伊表示,美国对德黑兰停止铀浓缩的要求过分且令人愤慨,并对新核协议谈判能否取得成功表示怀疑。此前投资者普遍预期若美伊能够达成核协议,那么美国将放松对伊朗制裁,届时可能使每天30万至40万桶的伊朗石油重返石油市场,但随着近期美伊谈判在关键问题上陷入僵局,投资者对美伊谈判的乐观预期逐渐消退,在第五轮伊美谈判之前,市场观望情绪升温。

但另一方面,哈萨克斯坦原油产量增加拖累了油价走势,消息人士表示,哈萨克斯坦5月石油产量增长了2%,仍高于OPEC+产量配额,这一增长无视了OPEC+组织要求该国减产的压力。消息人士称,5月1日至19日,哈萨克斯坦原油产量平均为每日186万桶,而根据OPEC+最新协议,哈萨克斯坦5月产量配额为148.6万桶/日。此外,美国原油库存增加也利空油价,EIA数据显示,截至5月16日当周,包括战略储备在内的美国原油库存总量较一周前增加217.1万桶至8.43651亿桶,美国商业原油库存量较一周前增加132.8万桶至4.43158亿桶。

本周原油现货市场回顾

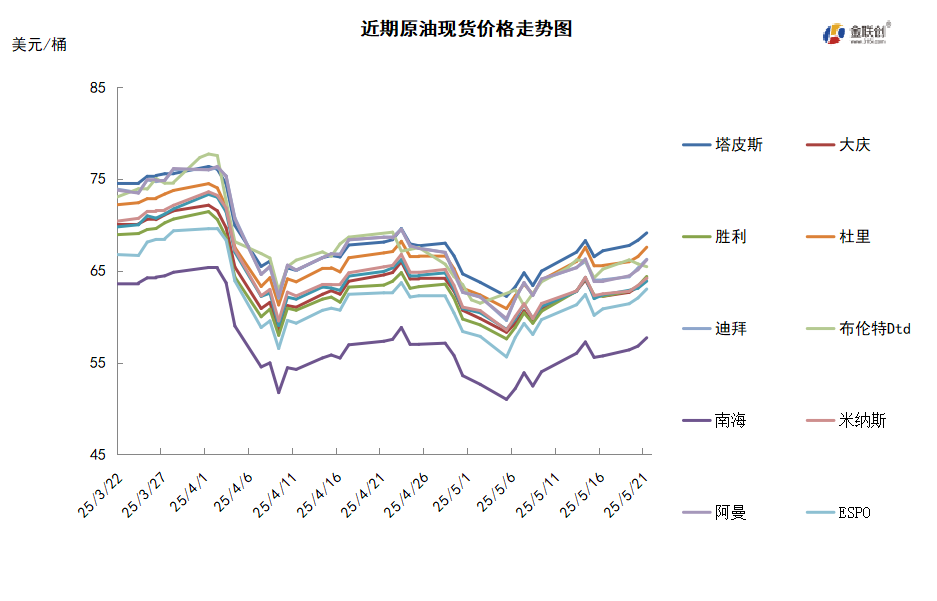

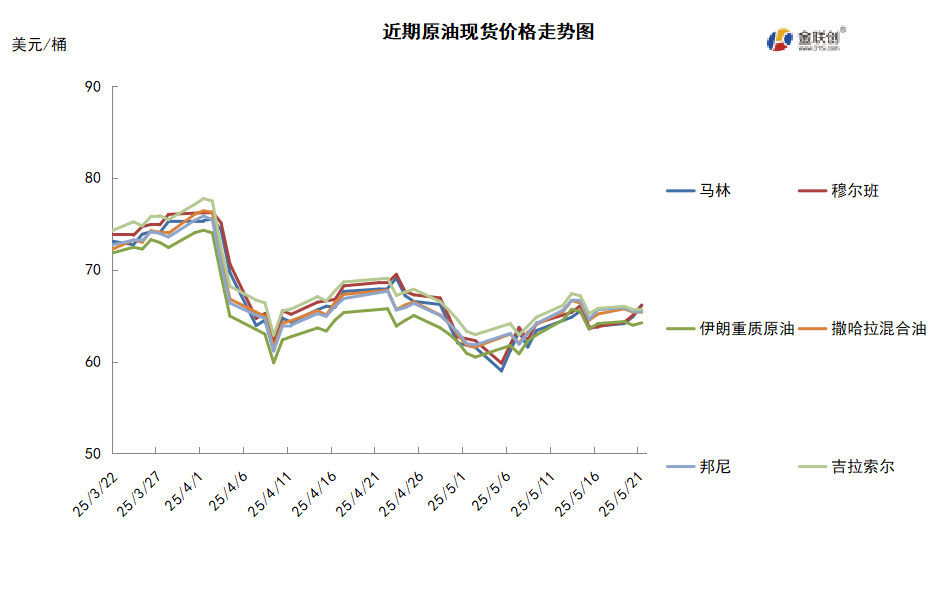

本周,国际原油现货均价环比上涨。中东原油市场方面,6月装巴士拉中质原油成交,其估价为每桶对官方售价升水0.53-0.58美元。市场剩余的6月巴士拉中质原油不多,且目的地不受限制,这令供应和需求基本面略微偏紧。部分贸易商为了购买到巴士拉中质原油不得不提高递价,这些贸易商购买船货主要为了转售。7月装阿布扎比原油、阿曼、埃尔沙欣和迪拜原油的磋商冷清,因没有新报价和交易出现。亚太原油市场,因供应和需求基本面宽松,马来西亚和越南原油的现货价差下跌。马来西亚国家石油公司确定6月装马来西亚原油月度调价系数为5.90美元/桶。其中,塔皮斯原油的价差拉宽至-3.86美元/桶,Bintulu原油的价差拉宽至-2.02美元/桶,Dulang和Cendor原油的价差则分别涨至1.05美元/桶和1.81美元/桶。7月装越南翠鸟原油的现货价差下跌至每桶对即期布伦特升水4.8美元。6月装翠鸟原油的交易价为每桶对即期布伦特升水4美元高段位。越南PV OIL通过标书以每桶对即期布伦特升水4美元中高段位销售30万桶7月19-23日装翠鸟原油给越南BSR公司。该公司发布标书销售7月7-13日装SV-DN原油船货,该标书递价有效期至5月20日。INPEX通过私下谈判销售一船7月9-13日装Ichthys凝析油船货给维多,价格为每桶对即期布伦特升水2美元左右。7月装澳大利亚Ichthys凝析油的价格坚挺。法国道达尔能源公司通过标书售出一船7月装Ichthys凝析油船货,买家为欧洲的维多公司,成交价为即期布伦特升水逾2.00美元至略高于3.00美元/桶。维多公司在考虑以成本加运费的价格转售这批船货。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+虽然加速增产,但其实际产量却因地缘政治而受限,委内瑞拉供应下降,美国制裁仍在施压,伊拉克和利比亚也未能提升产量。沙特阿美计划将6月运往中国的原油维持在4800万桶,与5月持平。伊拉克原油出口预计将下降,来自黑海的里海管道联盟(CPC)混合原油流量略有减少。墨西哥国家石油公司可能会削减海外出货量,并将供应转向国内炼油厂,包括新的奥尔梅卡设施。

需求方面,尽管原油价格走弱,但精炼燃料(如汽油、柴油和航空燃油)的需求却展现出韧性,全球炼油利润率保持稳定,部分地区的成品油价格甚至逆势上涨。这一现象表明,虽然投资者对原油前景持谨慎态度,但实际消费端的需求并未显著萎缩。摩根分析师表示,尽管原油需求前景恶化,但来自燃料市场的积极信号不容忽视,成品油价格和炼油利润都保持稳定。

美国库存变化情况

因原油进口创六周高点、汽油和馏分油需求下滑,上周美国原油和燃料库存意外增加。美国能源信息署数据显示,截止5月16日当周,原油库存比去年同期低3%;比过去五年同期低6%;汽油库存比去年同期低1%;比过去五年同期低3%;馏分油库存比去年同期低11%,比过去五年同期低16%。此外,上周美国原油进口量平均每天608.9万桶,比前一周增长24.8万桶,成品油日均进口量158.7万桶,比前一周减少22.0万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加5.6%。美国商品期货管理委员会最新统计,截至5月13日当周,WTI原油期货的总持仓、多头及空头仓位均止涨回落,由于空头的降幅大大超过了多头的增幅,因此净多头有所反弹。其中,总持仓量环比下降1.7%,多头仓位环比下降1.9%,空头仓位环比下降10.4%,净多头仓位环比增加5.6%。受此影响,WTI的多空比反弹至2.33,环比上涨0.20或9.46%。

当周,美国与英国、中国的经贸磋商均取得了重要突破,大大缓解了市场的恐慌情绪,交易商获利回吐,从而导致资金部分撤离原油期货市场。从场内的资金情况来看,美国的关税战持续影响市场情绪,随着美国针对多国关税推迟的利好到来,空仓撤退力度明显加大,投资者的情绪也由悲观转为乐观。从油价的表现来看,WTI原油期货价格震荡走高,并再度站上60美元/桶。从后市来看,由于贸易战的紧张情绪持续得到缓和,使得原油回补此前的跌幅。然而,美伊核谈仍存不确定性,加之OPEC+加速增产愿意,因此一定程度上制约油价的涨幅。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现区间震荡的走势。当周支撑油价的主要因素:一是美伊谈判前景不明;二是随着中美关税战缓和使得投资者对贸易前景的担忧缓和;三是OPEC+原油产量减少。当周导致油价承压下跌的主要因素:一是美国原油库存意外增加;二是哈萨克斯坦原油产量增加。截至21日,WTI报收61.57美元/桶,环比下跌1.58美元/桶或-2.54%;截至21日当周,WTI均价62.19美元/桶,较前一周上涨0.25美元/桶,或0.40%。从技术形态上来看,标志着油价区间震荡为主。

经济方面,周内美国方面,特朗普与鲍威尔就“降息”产生了巨大的分歧,就目前而言,对于“降息”美联储采取了一种观望的态度,看美国经济最终会对政府一系列重大政策变化做出何种反应,这些政策除了关税外,还包括大规模驱逐移民和放松管制。美联储副主席表示,关税及相关不确定性可能导致今年经济增长放缓、通胀上升,但货币政策已做好准备,可根据需要做出反应。

本周,15日,国际能源署(IEA)表示,尽管美国页岩油产量的预测较低,但随着沙特阿拉伯和其他OPEC+成员国取消减产,今年全球石油供应的增长速度将快于此前的预期。IEA在月度报告中表示,预计今年全球石油供应量将增加160万桶/日,较之前的预测增加38万桶/日。

19日,伊朗与美国的核协议前景依旧扑朔迷离。伊朗方面否认了特朗普关于伊朗已经同意协议部分条件的消息。伊朗消息人士表示,德黑兰尚未收到美国的提议。伊朗外交部长阿拉格齐表示,在任何情况下,伊朗都不会放弃其来之不易的铀浓缩和平利用权利。美国特使维特科夫则称,任何协议都必须包含伊朗停止铀浓缩的条款。

20日,国家统计局数据显示,原油生产保持增长。4月份,原油产量1772万吨,同比增长1.5%,增速比3月份放缓2.0个百分点。1-4月份,原油产量7181万吨,同比增长1.2%。原油加工有所放缓。4月份,原油加工量5803万吨,同比下降1.4%。1-4月份,原油加工量24027万吨,同比增长0.8%。

20日,业内人士表示,哈萨克斯坦5月石油产量增长了2%,这一增长无视了OPEC+组织要求该国减产的压力。哈萨克斯坦多次违反其OPEC生产配额,称这是因为很难告诉雪佛龙和埃克森美孚等西方石油巨头削减他们的计划。OPEC+人士称,OPEC及其盟友决定加快增产速度,部分原因是通过加大国际油价的下行压力来惩罚不遵守减产协议的成员国。

金联创预计下周(5.22-5.28),地缘政治的不确定性开始凸显,美伊正在计划第五轮谈判,但在关键问题上仍存较大分歧。俄乌停火谈判前景也不明朗,短时间内也无法有效解决。而OPEC+内部对于原油产量也存在着争议,或影响供格局应。受此影响,原油市场开始权衡需求前景及供应变化,下周国际原油价格或进入震荡阶段。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多