预计阅读时间 5分钟

消息面陷入多空博弈 油价转向区间盘整

作者 金联创

2024-05-17导读

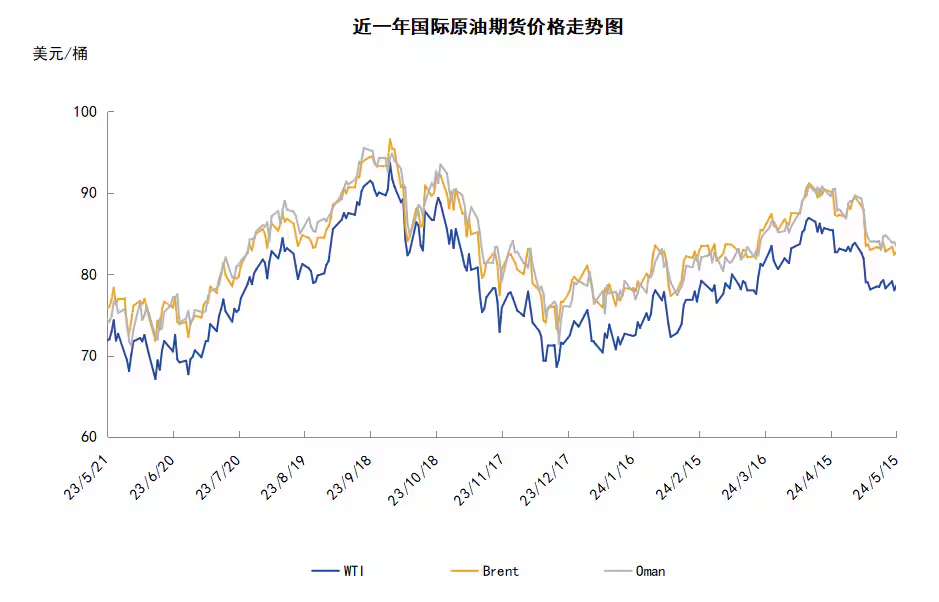

本周(5.9-5.15),原油整体呈现区间震荡的走势,WTI本周均价78.66美元/桶,较前一周上涨0.08美元/桶,或0.10%。总体来看,周内市场消息喜忧参半,一方面,中东地区地缘形势仍存不确定性,EIA原油库存减少,美国假期期间能源需求预期乐观等多重因素对油价起到支撑作用。但另一方面,美国经济数据不佳以及美联储降息预期推迟引发市场对经济前景的担忧,限制了油价的上涨空间。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(5.9-5.15),原油整体呈现区间震荡的走势,周均价环比涨跌不一。

周内,市场消息喜忧参半。一方面,投资者对地缘局势的担忧仍支撑油价,以色列官员表示,在埃及首都开罗举行的加沙地带停火谈判破裂,以色列代表团已离开开罗,以军将继续在加沙地带南部城市拉法发动进攻。另外,美国汽车协会预期今年美国阵亡将士纪念日的出行活动将创下2005年以来的最高纪录,公路旅行次数将为2000年以来最高,投资者对能源需求前景预期改善对油价起到支撑作用。与此同时,美国原油库存减少也对油价起到支撑作用,美国能源信息署数据显示,截止2024年5月10日当周,包括战略储备在内的美国原油库存总量较一周前减少191.5万桶至8.24831亿桶,美国商业原油库存量较一周前减少250.9万桶至4.5702亿桶。

但另一方面,美联储推迟降息的预期导致油价承压。数据显示美国4月PPI环比上涨0.5%,高于0.3%的预期,美联储主席鲍威尔表示,美国通货膨胀率比美联储预期的要高,美联储需要更长时间确保通货膨胀率降至目标水平。美联储理事鲍曼也指出今年前几个月美国通胀持续存在压力,美联储在2024年降息并不合适。由于美联储官员暗示将长期保持高利率,投资者对经济前景的担忧升温。此外,EIA在短期能源展望报告中预测2024年全球原油及液体燃料产量将增加97万桶/日至1.0276亿桶/日,较此前预期上调12万桶/日,这也导致油价承压。

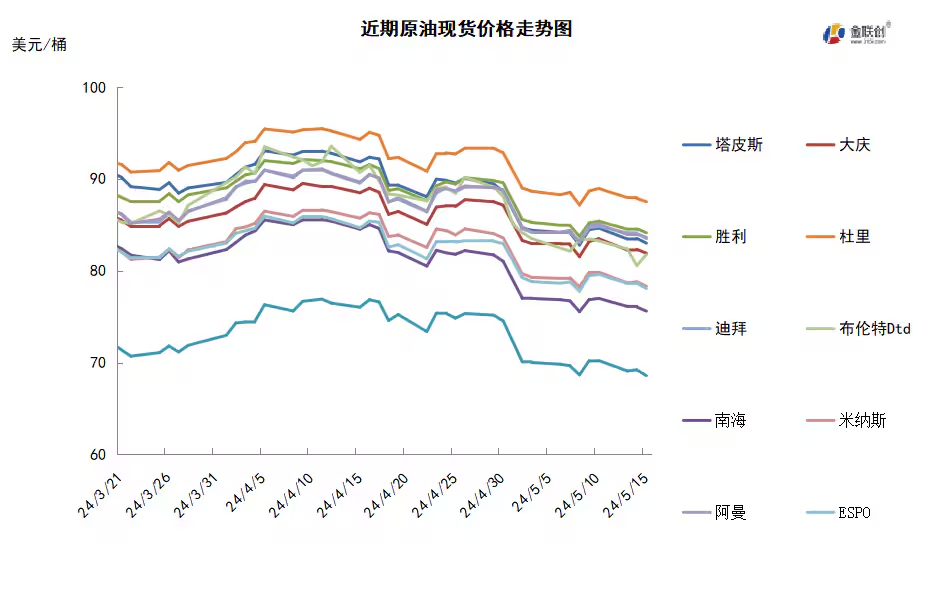

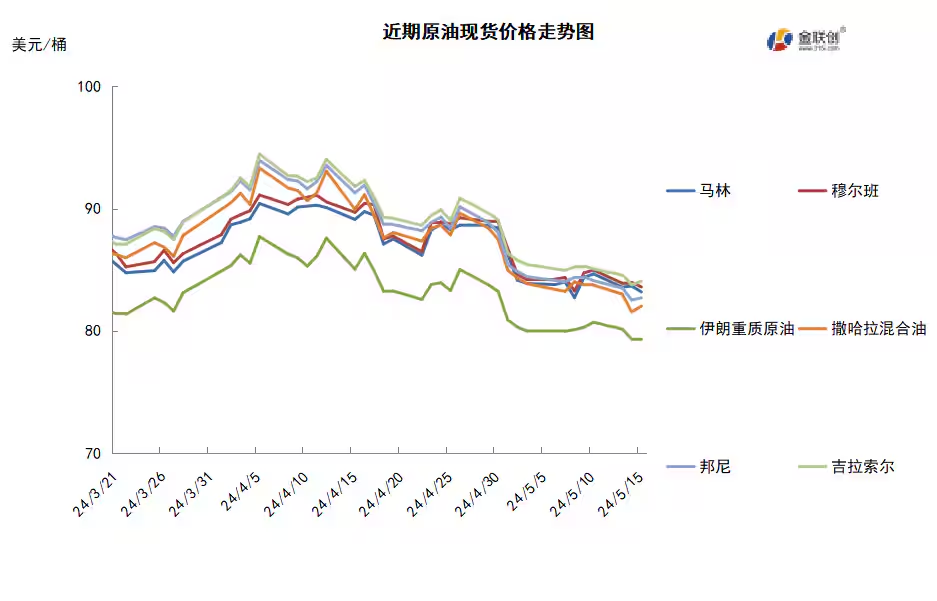

本周原油现货市场回顾

本周(5.9-5.15),国际原油现货均价环比下跌。中东原油市场,迪拜原油现货估价跌至83.41美元/桶,阿曼原油现货估价跌至83.48美元/桶。迪拜商品交易所(DME)7月阿曼原油期货价格跌至83.40美元/桶。近月布伦特/迪拜原油EFS价差跌至+0.91美元/桶。沙特阿美石油公司以低于官方售价的价格售给台塑石化公司两船7月装埃尔沙欣原油船货。科威特将6月份销往亚洲市场的科威特出口原油(KEC)的官方售价上调1.20美元/桶,至阿曼/迪拜均价升水2.35美元/桶。卡塔尔能源公司出售原油的月度标书于14日截标。亚太原油市场方面,交易商表示,马来西亚7月份将出口七船Kimanis原油船货。马来西亚国家石油公司将销售三船,康菲石油公司将供应两船,壳牌和PTTEP公司各供应一船。此外,澳大利亚的Santos公司发布标书出售35万桶7月1日-5日装Van Gogh凝析油船货,该标书于15日截标,招标结果不明。另外,该公司14日发布标书出售57.50万桶7月15日-21日装Cooper Basin原油船货,但由于递价低于该公司的预期水平,于是取消了这一标书。不过,该公司仍在考虑出售这批船货。6月装Cooper Basin原油船货的成交价为即期布伦特升水5.00美元/桶左右。

第二章 原油期货市场影响因素分析

供需因素

本周(5.9-5.15),供应方面,EIA预计2024年石油市场将达到供求平衡的状态,虽然OPEC目前的减产是今年全球供应的最大制约因素,但以美国、加拿大、巴西和圭亚那为首的非OPEC国家产量在2024年已经增加了每天180万桶,估计OPEC的闲置产能约为400万桶/日。此外,市场普遍预计OPEC+将于6月1日的会议上,继续延长原油减产政策至今年年底。

需求方面,最近几周石油市场指标趋向疲软,油价已从近期峰值回落,由于目前正值淡季,石油市场的供应并不紧张,但预计今年夏天将会出现强势的季节性原油需求,届时原油供应缺口或有所放大。一般来说,5月底至6月初全球将陆续迎来一年当中的消费旺季,并一直延续到三季度末,期间各国的原油需求将会持续得到释放。

美国库存变化情况

美国炼油厂开工率上升,原油净进口量增加超75万桶,商业原油库存减少,同期汽油库存略降而馏分油库存稳定。美国能源信息署数据显示,截止2024年5月10日当周,包括战略储备在内的美国原油库存总量8.24831亿桶,比前一周下降191.5万桶;美国商业原油库存量4.5702亿桶,比前一周下降250.9万桶;美国汽油库存总量2.27767亿桶,比前一周下降23.5万桶;馏分油库存量为1.16365亿桶,比前一周下降4.5万桶。原油库存比去年同期低2.27%;比过去五年同期低4%;汽油库存比去年同期高4.32%;比过去五年同期低1%;馏分油库存比去年同期高9.54%,比过去五年同期低7%。美国商业石油库存总量增长351.7万桶。美国炼厂加工总量平均每天1625.5万桶,比前一周增加30.7万桶;炼油厂开工率90.4%,比前一周增长1.9个百分点。上周美国原油进口量平均每天674.4万桶,比前一周减少22.6万桶,成品油日均进口量186.4桶,比前一周减少29.4万桶。备受关注的美国俄克拉何马州库欣地区原油库存3499.5万桶,减少34.1万桶。过去的一周,美国石油战略储备3.67811亿桶,增加了59万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少18.8%。美国商品期货管理委员会最新统计,截止5月7日当周,纽约商品交易所原油期货中持仓量1836765手,增加42223手。大型投机商在纽约商品交易所原油期货中持有净多头215444手,比前一周减少50017手。其中持有多头360533手,比前一周减少32249手;持有空头145089手,比前一周增加17768手。

截至5月7日当周,WTI原油期货的总持仓量及空头仓位持续两周反弹,多头及净多头仓位则出现了大幅度的下滑。其中,总持仓量环比上涨2.4%,多头仓位环比下跌8.2%,空头仓位环比上涨14.0%,净多头仓位环比下跌18.8%。受此影响,WTI的多空比大跌至2.48,环比下跌0.60或-19.45%。当周,在等待以色列和哈马斯谈判的进一步消息中,地缘政治情绪得到了极大的缓解,并推动资金大举入市。从场内的资金情况来看,投资者对于地缘政治的敏感度开始迅速衰减,因此导致资金大幅度选择做空油市,WTI的净持仓量降至今年2月底以来的最低值。从油价的表现来看,由于油市被做空,因此WTI原油期货价格在跌破80美元/桶后,继续保持下跌的趋势。从后市来看,地缘政治对于油市的影响正在边缘化,近期美国的经济数据表现不佳,或引发石油需求的担忧。

第三章 原油期货市场走势预测

下周市场预测

技术图上,WTI原油期货价格在当周(5.9-5.15)区间震荡,波动范围1.24个美元,主流运行区间为78.02-79.26元/桶。当周提振油价的主要因素:一是美国EIA原油库存降幅超预期;二是市场预期OPEC+或延长减产;三是中国经济数据被解读为需求将持续恢复;四是美国汽油需求预期强劲。当周打压油价的主要因素:一是IEA月报下调全球需求预测;二是OPEC月报维持今明两年全球原油供需前景预期;三是鲍威尔肯定长期高利率的必要性;四是美国经济数据喜忧参半令降息存不确定性。截至15日,WTI报收78.63美元/桶,环比下跌0.36美元/桶或-0.46%;截至15日当周,WTI的周均价为78.66美元/桶,环比上涨0.08美元/桶或0.10%。从技术形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势下行;MACD指标线在强势区形成死叉,绿色动能柱形成,标志着油价进入看跌阶段。

本周(5.9-5.15),美国方面,近几个月的通胀数据一直在削弱美联储的降息预期,投资者普遍预计,美联储在年底前维持利率不变的可能性接近20%,而一个月前这种可能性还不到1%。此外,美联储开始放慢缩表步伐这一决定,让决策者有更多时间来评估市场状况的变化,也让流动性有机会在银行体系内重新分配,这种方式将让货币市场得以继续平稳运行。

本周,美国重启收购战略油储的计划,随着WTI跌破每桶80美元,并跌至美国能源部设定的在每桶79美元以下补充石油战略原油库存的计划,美国能源部发布了最新一次补充战略石油储备的招标,寻求购买多达330万桶原油。

10日,俄罗斯应急服务部门报告称,无人机对俄罗斯巴什科尔托斯坦共和国一家主要炼油厂发起袭击,并对该设施造成了一定损坏。

美国的石油储备已经减少到四十年来的最低点,因此,美国提供了更高的油价,以补充美国的紧急石油储备。美国能源部表示,将为石油提供高达每桶79.99美元的价格,这是政府首次明确设定价格上限。这一价格高于79美元的非正式上限,接近市场价格。

11日,伊拉克举行了一场招标活动,将29个石油和天然气勘探项目打包上架,有超过20多家公司获得竞拍资格,分别来自中国、伊拉克、欧洲和阿拉伯国家,但没有来自美国的石油巨头。根据目前已知的初步结果,有多家中国公司成功拍下了多个区块的开发合同。

截至12日,加拿大西部野火过火面积已接近1万公顷,其中加拿大石油主产区艾伯塔省存在超过40个在燃火场,市场担忧今年野火季再次对加拿大石油生产带来冲击。加拿大油砂原油产量目前为330万桶/日,随着夏季的到来,很可能会受到野火的影响。

金联创预计下周(5.16-5.22),近期美国的经济数据表现不佳,尤其是通胀率的持高,令市场降低美联储9月降息的押注,鲍威尔重申了保持高利率的必要性。此外,OPEC月报一改此前乐观的态度,转为维持今明两年全球原油供需前景预期。由此可见,原油市场的利空消息正处于发酵的前期,受此影响,下周国际油价或以震荡小跌为主,预计WTI的主流运行区间为76-80美元/桶,布伦特的主流运行区间为80-84美元/桶。

第四章 国际原油跨期套利交易策略

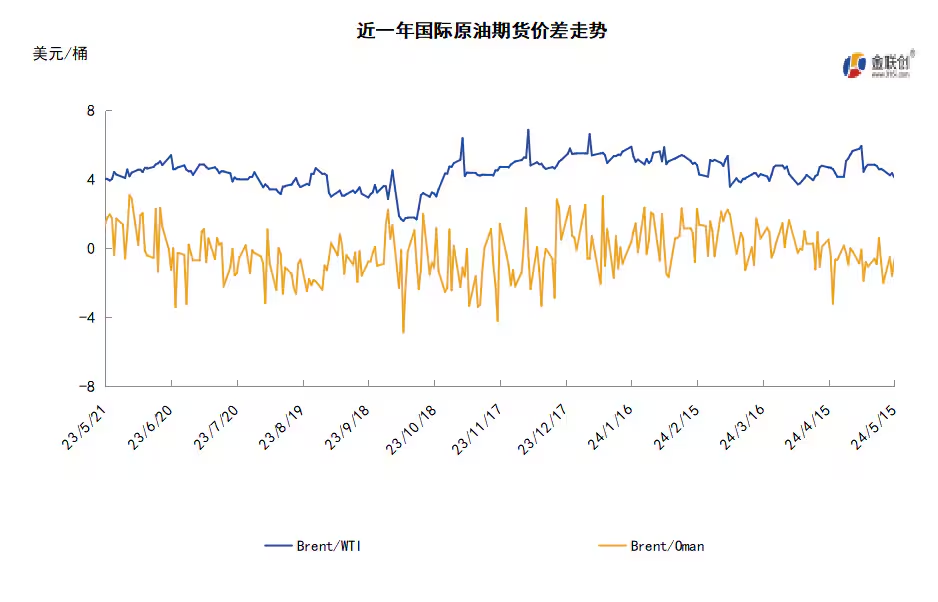

截至5月15日(周三),Brent及WTI之间的价差为4.12美元/桶,较前一个交易日下跌0.24美元/桶。IEA月报下调全球需求预测,国际油价早盘下跌,然而美国EIA原油库存降幅超预期,国际油价小幅收高。

从月差结构来看,WTI原油期货近远期升水扩大,表明远期市场心态有所回落;Brent原油期货近远期升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多