预计阅读时间 5分钟

经济面利空压力凸显 WTI俯冲75美元

作者 金联创

2023-11-10导读

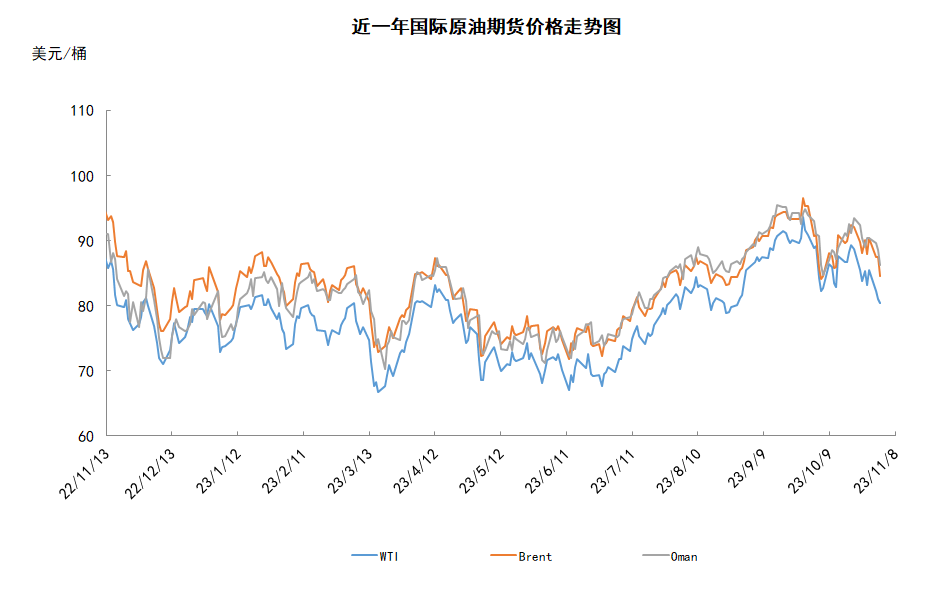

本周(11.2-11.8),国际油价整体呈现震荡下行的走势,周均价环比下跌。WTI本周均价79.30美元/桶,较前一周下跌3.20美元/桶,或-3.89%。周内,经济方面的利空影响成为导致油价下跌的主要影响因素。美国10月非农新增15万就业岗位,低于市场预期的18万,此外,9月新增就业岗位由之前公布的33.6万向下修正为29.7万。美国就业数据不佳引发了投资者对经济前景与能源需求前景的担忧。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.2-11.8),国际油价整体呈现震荡下行的走势,周均价环比下跌。

周内,经济方面的利空影响成为导致油价下跌的主要影响因素。美国10月非农新增15万就业岗位,低于市场预期的18万,此外,9月新增就业岗位由之前公布的33.6万向下修正为29.7万。美国就业数据不佳引发了投资者对经济前景与能源需求前景的担忧。同时,有美联储官员暗示加息周期尚未结束,未来倾向于进一步提高利率,受此影响美元汇率上涨,这也利空以美元计价的原油。此外,需求方面,EIA在最新月报中下调2023年全球石油需求增长预测,预计2023年全球石油日均需求增长146万桶。

另一方面,沙特维持自愿减产对油价起到了一定的支撑作用。沙特能源部发表声明称,沙特12月将继续实施石油自愿减产措施,日均产量预计约为900万桶。声明强调,沙特目前实施的自愿减产措施旨在维护国际石油市场的稳定与平衡。

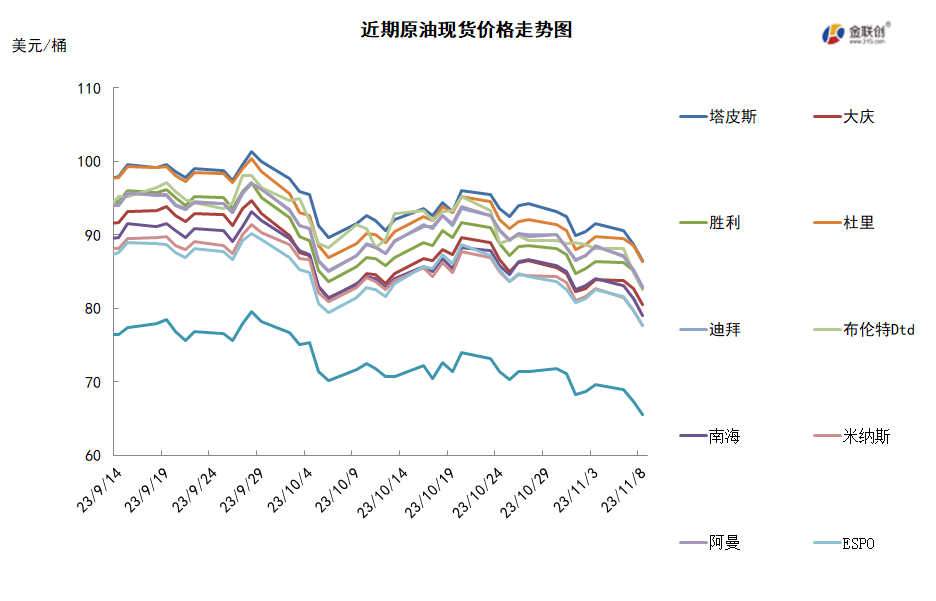

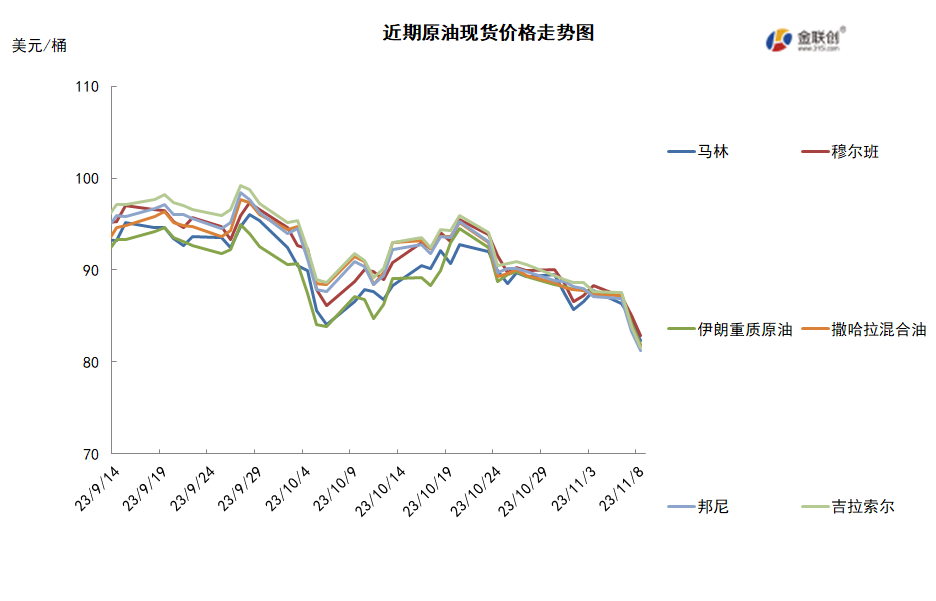

本周原油现货市场回顾

本本周(11.2-11.8),国际原油现货均价环比下跌。中东原油市场,沙特阿美石油公司将12月份销往美国市场的所有原油官方售价保持不变,其中阿拉伯轻质原油的官方售价稳定在ASCI升水7.45美元/桶。但该公司将12月份销往西北欧市场的所有原油官方售价都下调了2.30美元/桶,其中阿拉伯轻质原油的官方售价跌至布伦特加权均价升水4.90美元/桶。对于亚洲市场来说,除了阿拉伯中质原油的官方售价下调了0.10美元/桶外,沙特阿美石油公司将12月份销往亚洲市场的阿拉伯轻质和超轻质原油的官方售价保持不变,但将12月份销往亚洲市场的阿拉伯特轻质原油的官方售价上调0.70美元为阿曼/迪拜均价升水4.05美元/桶,并将12月份销往亚洲市场的阿拉伯重质原油的官方售价上调0.30美元为阿曼/迪拜均价升水2.00美元/桶。亚太原油市场,越南PV OIL公司发布标书出售一船30万桶12月6-16日装Chim Sao原油船货,该标书将于8日截标。最初该公司预计不会发布12月装Chim Sao原油船货的销售标书,但由于越南国内需求没有预期的那么强劲,因此PV OIL公司招标出售一船即期装船的Chim Sao原油船货。据悉11月装Chim Sao原油船货的售价为即期布伦特升水逾9.00美元/桶。此外,预计1月装澳大利亚Ichthys凝析油将总共供应三船货物,每船65万桶。印度尼西亚国家油气矿业公司(Pertamina)上周发布标书采购一船60万桶1月1-8日交货的凝析油船货,该公司尚未透露招标结果。

第二章 原油期货市场影响因素分析

供需因素

周(11.2-11.8),供应方面,为了保持石油市场的稳定和平衡,俄罗斯将继续延长自愿额外削减30万桶石油和石油产品日出口量的措施,直至今年12月底。与此同时,沙特能源部也表示,沙特阿拉伯将继续自愿减产100万桶/日,直至今年12月底。核心产油国的额外自愿减产,旨在加强OPEC+为维持石油市场稳定与平衡而采取的措施,因此截止年底前,全球原油的总供应量将继续得到控制。

需求方面,中国国家统计局数据显示,前三季度中国经济保持平稳运行、发展质量持续提高,PMI位于扩张区间内,表明中国经济水平持续回升,带动了主要国际能源及金融机构提高了今年原油需求增长的预期。IEA预计2023年和2024年全球原油需求增长分别为220万桶/日和100万桶/日,OPEC预计2023年和2024年全球原油需求将分别增长244万桶/日和225万桶/日。

美国库存变化情况

*美国能源信息署在其网站上公告称,由于计划中的系统升级,通常在周三发布的美国每周石油供应报告数据将被推迟,涵盖两周数据的石油供应报告将分别于11月15日和11月16日发布。

美国原油产量维持在历史新高,美国原油净进口增加240万桶,美国商业原油库存和汽油库存增加,馏分油库存减少。美国能源信息署数据显示,截止2023年10月27日当周,包括战略储备在内的美国原油库存总量7.73167亿桶,比前一周增长77.3万桶;美国商业原油库存量4.21893亿桶,比前一周增长77.4万桶;美国汽油库存总量2.23522亿桶,比前一周增长6.5万桶;馏分油库存量为1.11295亿桶,比前一周下降79.2万桶。商业原油库存比去年同期低3.42%;比过去五年同期低5%;汽油库存比去年同期高8.17%;比过去五年同期高2%;馏分油库存比去年同期高4.22%,比过去五年同期低12%。美国商业石油库存总量下降305.1万桶。美国炼厂加工总量平均每天1525.1万桶,比前一周增加6.2万桶;炼油厂开工率85.4%,比前一周下降0.2个百分点。上周美国原油进口量平均每天642.5万桶,比前一周增长41.2万桶,成品油日均进口量148.1桶,比前一周减少22.2万桶。备受关注的美国俄克拉何马州库欣地区原油库存2149.8万桶,增长27.2万桶。过去的一周,美国石油战略储备3.51274亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少12.8%。美国商品期货管理委员会最新统计,截止10月31日当周,纽约商品交易所原油期货中持仓量1671255手,增加43211手。大型投机商在纽约商品交易所原油期货中持有净多头262258手,比前一周减少38507手。其中持有多头383782手,比前一周减少12748手;持有空头121524手,增加25759手。

截至10月31日当周,WTI原油期货的总持仓量止跌反弹,多头仓位与净持仓量则有所下滑,空头仓位持续两周反弹。其中,总持仓量环比上涨2.7%,多头仓位环比下跌3.2%,空头仓位环比上涨26.9%,净多头仓位环比下跌12.8%。受此影响,WTI的多空比降至3.16,环比下跌0.98或-23.73%。当周,市场持续关注巴以局势,联合国大会通过相关决议草案呼吁立即实行持久和持续的人道主义休战,因此令中东地缘局势的担忧有所缓解,从而吸引资金重新进入原油期货市场。从场内的资金情况来看,由于近期欧美经济数据表现疲软,因此市场对原油需求前景的担忧再度抬头,从而令多头撤退而空头增仓。从油价的表现来看,原油期货价格继续保持下行的节奏,随着地缘恐慌情绪的缓解,且全球经济压力的升温,原油市场正在重新评估基本面的情况。从后市来看,由于中东地缘政治仍存不确定性,因此不排除短时内有影响油价的可能,但在基本面趋弱的前提下,国际油价仍有一定的回落空间。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(11.2-11.8)持续大跌,波动范围为7.13个美元,主流运行区间为82.46-75.33美元/桶。当周提振油价的主要因素:一是沙特和俄罗斯重申原油减产政策;二是中国原油和成品油进口量上升;三是美国寻求购买至多300万桶战略油储。当周打压油价的主要因素:一是API数据显示上周美国原油库存意外激增;二是欧元区经济数据疲软;三是原油需求前景担忧升温;四巴以冲突地缘风险溢价消退;五是巴克莱下调明年布油价格预测。截至8日,WTI报收75.33美元/桶,环比下跌5.11美元/桶或-6.35%;截至8日当周,WTI的周均价为79.30美元/桶,环比下跌3.20美元/桶或-3.88%。从技术形态上来看,KDJ指标线在强势区向下延伸,表明油价趋势下行;MACD指标线在强势区形成死叉并向下延伸,绿色动能柱扩大,标志着油价看跌。

下周需要关注的经济数据:美国11月密歇根大学消费者信心指数初值、欧元区第三季度季调后GDP季率修正值、欧元区11月ZEW经济景气指数、美国10月CPI年率未季调、欧元区9月季调后贸易帐、欧元区10月储备资产合计、美国10月PPI年率、美国10月零售销售月率等。

本周(11.2-11.8),渣打银行预计,继第三季度减少1.72亿桶石油之后,第四季度全球石油库存将进一步减少1.2亿桶。库存减少的速度将从10月份的52万桶/天加速到11月份的138万桶/天和12月份的199万桶/天。渣打银行表示,目前中东头条交易的主导地位可能分散了市场对库存下降和生产商旨在实现市场软着陆的政策的注意力,从而导致价格下跌。

2日,英国央行以6比3票数决定维持利率不变,将关键利率维持在5.25%,为15年来最高水平,与市场的预期一致。从2021年12月到今年8月,英国央行连续14次上调借贷成本,并在9月暂停加息,此次为连续第二次暂停加息。

3日,美国众议院在强有力的两党投票中轻松通过了一项加强对伊朗石油制裁的法案,但尚不清楚该法案如果签署成为法律会有多大效力。尽管美国国会可以通过制裁立法,但这种措施通常带有国家安全豁免,允许总统酌情适用法律。虽然可能出现美国对伊朗新的制裁,中国也可以继续从伊朗进口石油。

5日,沙特和俄罗斯重申,将在年底前坚持将石油供应削减逾100万桶/天和原油出口削减30万桶/天的计划,,这是在和其他OPEC+国家达成的减产措施基础上,进一步限制原油供应。由23个成员国组成的OPEC+联盟将于26日举行部长级会议,评估2024年的政策。

6日,沙特阿美公司宣布,12月面向亚洲客户的阿拉伯轻质原油官方售价(OSP)与上月持平,暂停了长达五个月的涨价。这家中东石油巨头将阿拉伯轻质原油的官方售价设定为每桶比阿曼/迪拜平均价格高出4美元,与11月的溢价相同。

金联创预计下周(11.9-11.15),原油市场的关注点再度回到了宏观经济及基本面上,美联储官员鹰派的言论令加息预期升温,加之全球经济前景压力较大,原油价格因此而受制。综合来看,国际油价或呈现震荡回落的态势,预计WTI的主流运行区间为73-78美元/桶,布伦特的主流运行区间为77-82美元/桶。

第四章 国际原油跨期套利交易策略

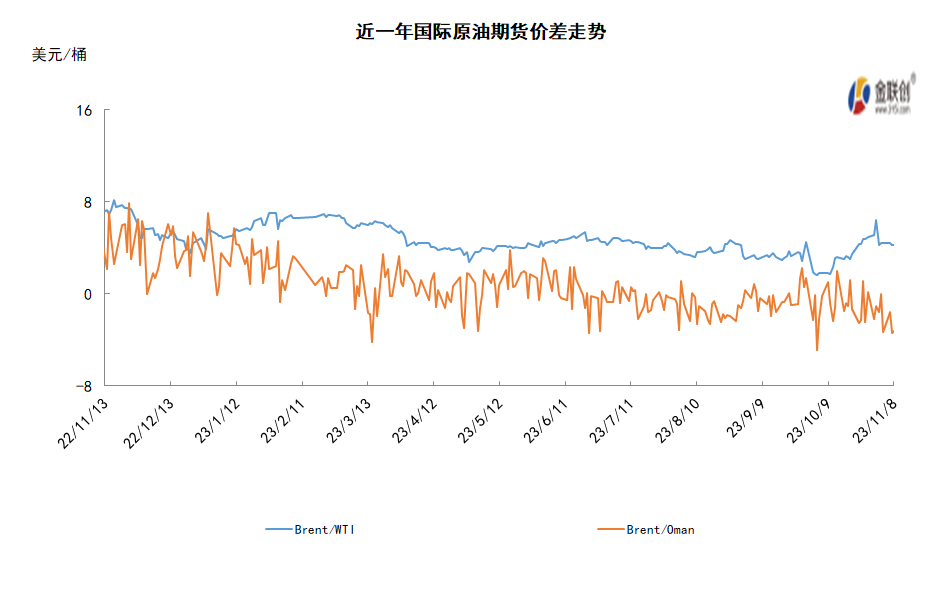

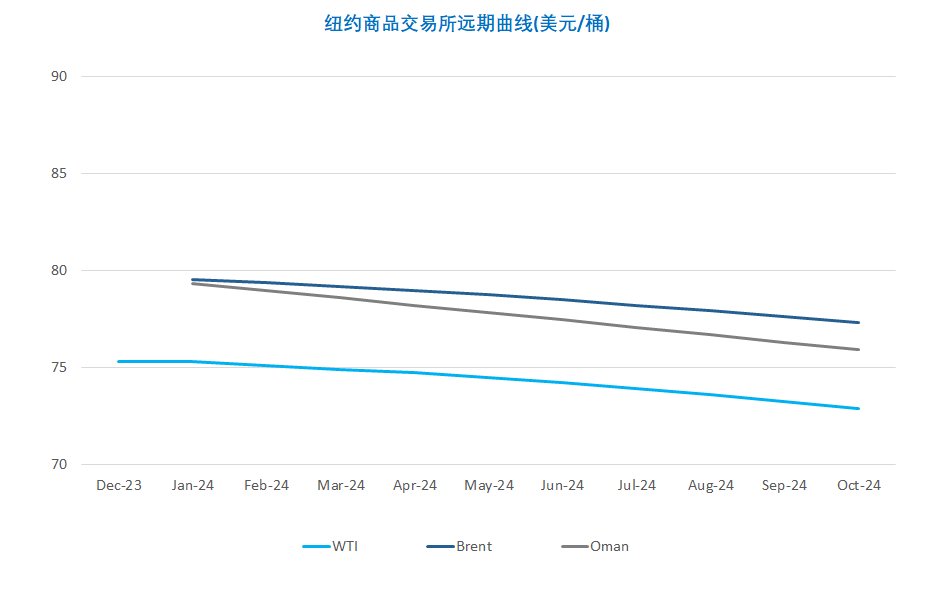

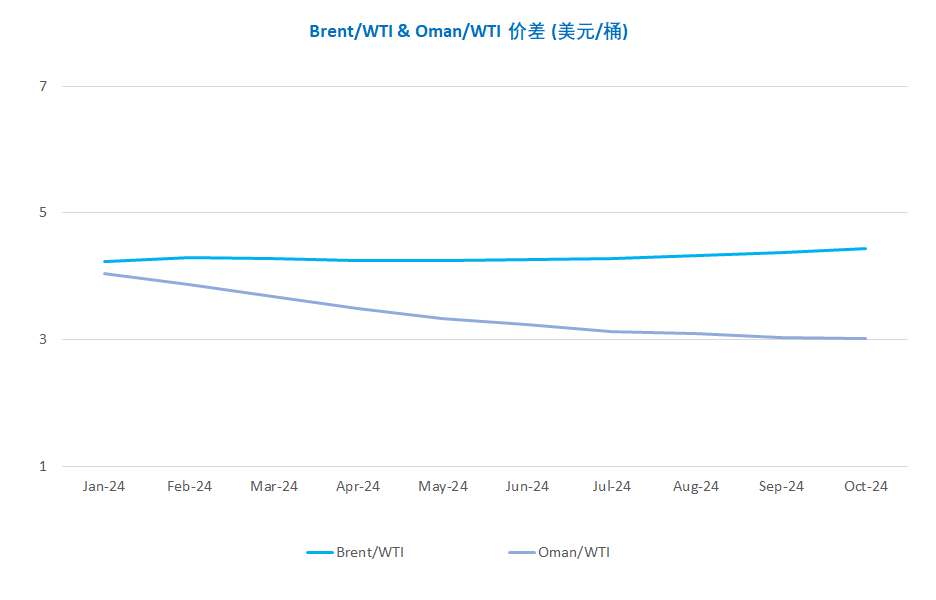

截至11月8日(周三),Brent及WTI之间的价差为4.21美元/桶,较前一个交易日下跌0.03美元/桶。担心需求减弱,上周美国原油库存骤增近1200万桶,国际油价继续大跌。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多