预计阅读时间 6分钟

多重利好提振市场 国际原油延续涨势

作者 金联创

2023-07-14导读

本周(7.6-7.12),原油整体呈现震荡上行的走势,周均价环比上涨。WTI本周均价73.85美元/桶,较前一周上涨3.33美元/桶,或4.72%。周内,原油市场消息面利好居多。前期,OPEC+多国扩大原油减产以及美国EIA库存减少持续提振油价。周内后期,原油需求增长大于供应的预期进一步提振油价上涨。此外,美国6月通胀放缓也令市场乐观情绪升温。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

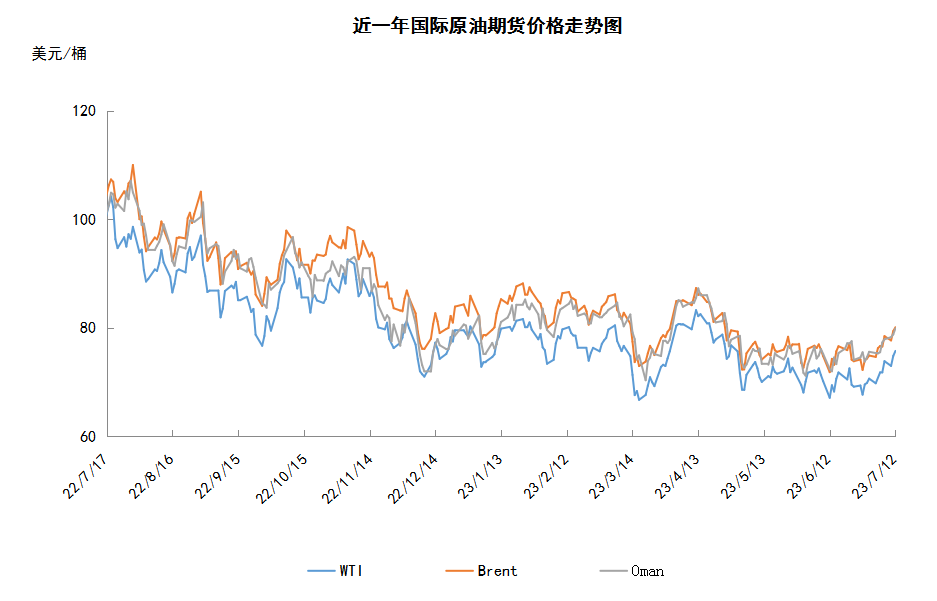

本周(7.6-7.12),原油整体呈现震荡上行的走势,周均价环比上涨。

周内,原油市场消息面利好居多。前期,OPEC+多国扩大原油减产以及美国EIA库存减少持续提振油价。在OPEC+7月初石油会议前,OPEC+多国宣布将实施额外减产,其中,沙特表示将把自愿减产100万桶/日的计划延长至8月,俄罗斯表示将把8月的原油产量和出口规模降低50万桶/日。库存数据方面,EIA数据显示,截至6月30日,美国原油库存总量减少296.6万桶至7.99341亿桶,美国商业原油库存减少150.8万桶至4.52182亿桶。周内后期,原油需求增长大于供应的预期也利好油价。EIA月度报告预测,今年全球原油将供不应求,2023年全球石油产量将增加110万桶/日至1.01亿桶/日,全球石油需求将增加180万桶/日至1.012亿桶/日。此外,美国6月通胀放缓也令市场乐观情绪升温,美国6月核心CPI环比增长0.2%,同比增长4.8%,均低于市场预期,市场由此预计美联储加息周期可能接近尾声,市场乐观情绪升温提振油价。同时,受此影响,美元指数跌至近一年最低,这也利好以美元计价的国际原油。但另一方面,在经历持续上涨后,原油技术面存在回调需求导致油价承压,限制油价上涨空间。

本周原油现货市场回顾

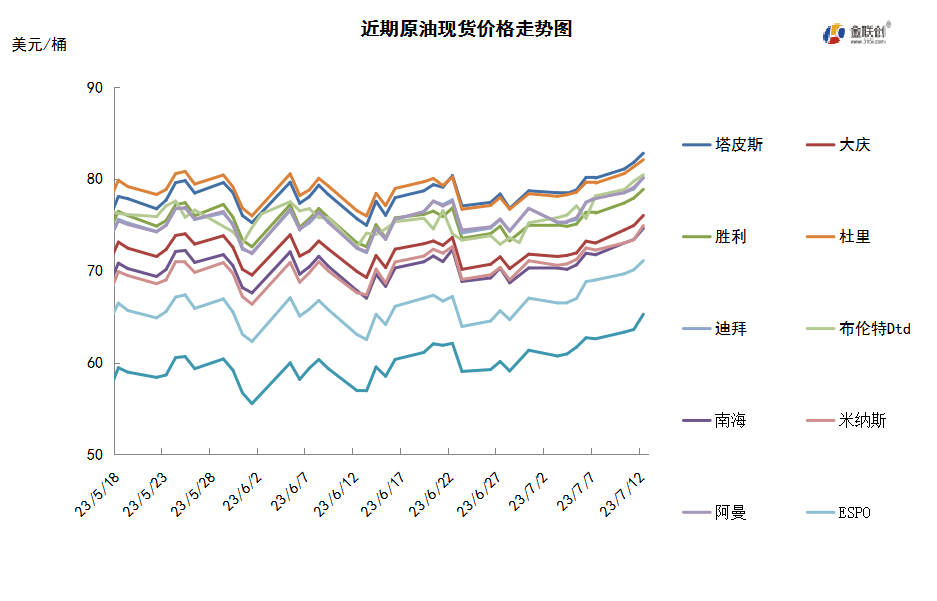

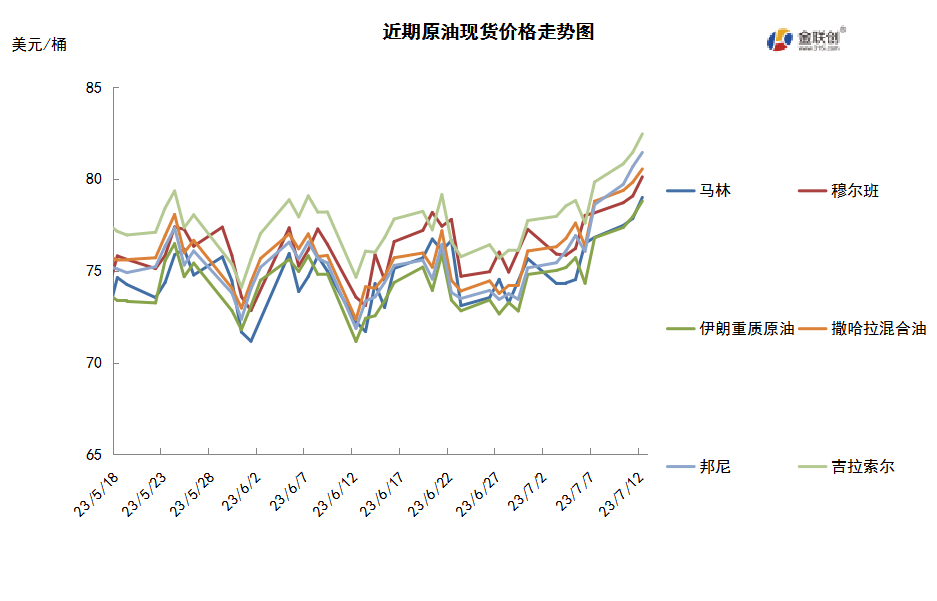

本周(7.6-7.12),国际原油现货均价环比上涨。中东原油市场,几位知情人士表示,沙特阿美石油公司8月份将供应给北亚一些客户合约规定的全部数量的原油。交易商表示,目前美国高硫原油对亚洲炼油商的吸引力不大。9月份交割的Mars中质高硫原油交易价约为迪拜报价升水3.70美元/桶(DES),明显高于相同品质的中东原油价格。此外,沙特阿美表示,上调对亚洲客户的8月原油官方售价,其中阿拉伯轻质原油、中质原油和重质原油8月官价较7月上调20美分/桶,因自7月开始沙特自愿额外减产100万桶/日。此后,伊拉克对亚洲市场也上调了其8月份原油官方售价。伊拉克国家石油营销公司将8月份巴士拉中质原油的官方售价上调了0.50美元为阿曼/迪拜均价升水0.40美元/桶,同时将8月份巴士拉重质原油的官方售价上调了0.60美元为阿曼/迪拜均价贴水2.65美元/桶。亚太原油市场方面,临时数据显示,5月份印度炼油商的原油加工量环比增长6%,这是2022年12月以来环比最大增幅。5月印度炼油商的原油加工量攀升至每日537万桶,同比增长0.4%。之前4月印度炼油商的原油加工量同比下降3.8%,原油日加工量触及五个月低点,因炼厂检修。数据还显示,5月印度原油进口量同比增长2%,因国内需求强劲。当月印度的俄罗斯原油进口量达到6280-6670万桶的高点,同时减少了中东和非洲原油购买量,因俄罗斯原油价格更具竞争力。

第二章 原油期货市场影响因素分析

供需因素

本周(7.6-7.12),供应方面,沙特、俄罗斯及阿尔及利亚额外扩大减产,令原油供应趋势收紧。预计沙特减产将导致石油库存下降,进而对油价带来支撑。虽然伊朗原油出口易达到2018年9月以来的最高水平,但近期令市场人气承压的额外供应风险被夸大了。此外,美国原油产量增长亦有限,由于劳动力和服务方面的限制,预计二叠纪盆地的钻井数量增长将趋于平缓。

需求方面,亚洲炼油商正准备转向别处购买原油,以防沙特和俄罗斯最新承诺的减产导致它们失去石油供应,欧佩克以外的产油国有充足的原油供应,尤其是美国、西非和北海等地区。亚洲现货市场上月需求健康,但对8月沙特原油价格相对较高的预期,可能会削弱人们在本周期内对运往亚洲的中东石油的兴趣。

美国库存变化情况

美国继续释放战略原油储备,美国原油净进口量增加420万桶,炼油厂开工率上升,商业原油库存和馏分油库存增加,汽油库存稳定。美国能源信息署数据显示,截止2023年7月7日当周,包括战略储备在内的美国原油库存总量8.04886亿桶,比前一周增长554.5万桶;美国商业原油库存量4.58128亿桶,比前一周增长594.6万桶;美国汽油库存总量2.19452亿桶,比前一周下降3000桶;馏分油库存量为1.18181亿桶,比前一周增长481.5万桶。原油库存比去年同期高7.28%;比过去五年同期高近1%;汽油库存比去年同期低2.44%;比过去五年同期低约7%;馏分油库存比去年同期高3.85%,比过去五年同期低约14%。美国商业石油库存总量增长1697.6万桶。美国炼厂加工总量平均每天1665.9万桶,比前一周增加63万桶;炼油厂开工率93.7%,比前一周增长2.6个百分点。上周美国原油进口量平均每天588万桶,比前一周减少115.8万桶,成品油日均进口量187.7桶,比前一周减少33万桶。备受关注的美国俄克拉何马州库欣地区原油库存4123.9万桶,减少160.5万桶。过去的一周,美国石油战略储备3.46758亿桶,下降了40万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加2.2%。美国商品期货管理委员会最新统计,截止7月4日当周,纽约商品交易所原油期货中持仓量1816043手,减少49702手。大型投机商在纽约商品交易所原油期货中持有净多头141429手,比前一周增加3041手。其中持有多头316998手,比前一周减少21080手;持有空头175569手,减少24121手。

截至7月4日当周,WTI原油期货的总持仓、多头和空头仓位均下滑,由于空头的下降幅度超过了多头,因此净多头仓位反弹。其中,总持仓量环比下降2.7%,多头仓位环比下降6.2%,空头仓位环比下降12.1%,净多头仓位环比上涨2.2%。受此影响,WTI的多空比上涨至1.81,环比上涨0.11或6.65%。当周,市场权衡美国原油库存持续骤降和美联储继续加息对经济和需求衰退的影响,令部分资金退出原油期货市场。从留在场内的资金情况来看,受到沙特及俄罗斯额外减产消息的提振,资金更多地选择从空头撤离,从而推动油价的上涨。从油价的表现来看,WTI徘徊在70美元/桶附近,并寻求向上突破的力量。当前原油市场的利好因素正在聚集,供应侧资源的收紧是近期提振油价的主要因素,此外亚洲地区的原油需求依旧保持乐观,因此原油市场的基本面形势向好。但是,来自欧美国家的加息预期仍在一定程度上抑制油价的上行空间。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(7.6-7.12)震荡走高,并冲上了75美元/桶的位置,波动范围为3.95个美元,主流运行区间为71.80-75.75美元/桶。当周提振油价的主要因素:一是主要石油出口国沙特和俄罗斯削减原油供应;二是美国能源部继续寻求填充战略石油储备;三是发展中国家原油需求增加的预期;四是美国通胀率放缓至3%令暂停加息的预期升温。当周打压油价的主要因素:一是美国商业原油库存增长;二是中国经济数据表现疲弱;三是德国商业银行下调今明两年油价预测。截至12日,WTI报收75.75美元/桶,环比上涨3.96美元/桶或5.52%;截至12日当周,WTI的周均价为73.85美元/桶,环比上涨3.33美元/桶或4.72%。从形态上来看,KDJ指标线在中轴线附近向上延伸至强势区,表明油价趋势上行;MACD指标线在弱势区形成金叉并向上延伸,绿色动能柱扩大,标志着油市看涨气氛开始升温。

本周(7.6-7.12),美国方面,几乎所有美联储官员都表示,可能会进一步收紧政策,但收紧速度要慢于2022年初以来货币政策的快速加息。6月份暂停加息后,对于下半年的加息政策存在较大分歧。赞成加息者认为劳动力市场仍然非常紧张,经济活动的势头比之前预期的要强,而且几乎没有明显迹象表明通胀正在回到委员会2%的目标;不赞成加息者则是考虑到货币政策立场的显著累积紧缩,以及政策影响经济活动和通胀的滞后性。

本周,OPEC秘书长海赛姆·盖斯表示,这个在全球油气市场中拥有强大影响力的产油国联盟正在积极地招募新成员,目前为止已经与阿塞拜疆、马来西亚、文莱和墨西哥讨论了有关加入的事宜,这四个国家自2017年以来一直与欧佩克团结一致。

沙特阿拉伯上调了对亚洲的旗舰原油定价,沙特阿拉伯的国家石油公司沙特阿美将其旗舰产品阿拉伯轻质原油8月份的官方售价定为每桶溢价逾3.20美元,比7月每桶提高0.20美元。沙特阿美约60%的原油销往亚洲,其最大的买家是中国、日本、韩国和印度。出口货物大多是长期合同,这些桶的价格每月都会进行审查。

10日,美国在叙非法驻军使用军车护送39辆油罐车,满载从叙利亚东北部油田盗运的石油资源,通过马哈茂迪非法过境点前往美军位于伊拉克北部的军事基地。此外,美军使用数十辆卡车向其位于叙利亚东北部的军事基地运送物资,以加强其基地的装备情况。

阿联酋宣布,它不会加入沙特自愿减产的行列,声称沙特的减产足以平衡市场。阿联酋计划到2027年将其原油产能提高到500万桶/天,远高于OPEC 300万桶/天的配额。

11日,伊拉克与伊朗签署一项易货贸易协议,以伊拉克的原油和重油换取伊朗的天然气,进口天然气将被用于伊拉克当地发电站运营。该易货贸易协议是伊拉克政府为解决夏季多省发电站燃料短缺的举措之一,将为伊拉克当地天然气供应和电厂运营提供更大的灵活性,稳定电力生产。

金联创预计下周(7.13-7.19),产油国缩减原油产量继续支撑原油市场的供应端,而来自亚洲地区的原油需求保持乐观则支撑原油市场的需求端。虽然欧美主要经济体可能继续实施加息,但对于油价的抑制作用已有所减弱。综合来看,下周国际油价仍有上涨的空间,预计WTI的主流运行区间为73-78美元/桶,布伦特的主流运行区间为79-84美元/桶。

第四章 国际原油跨期套利交易策略

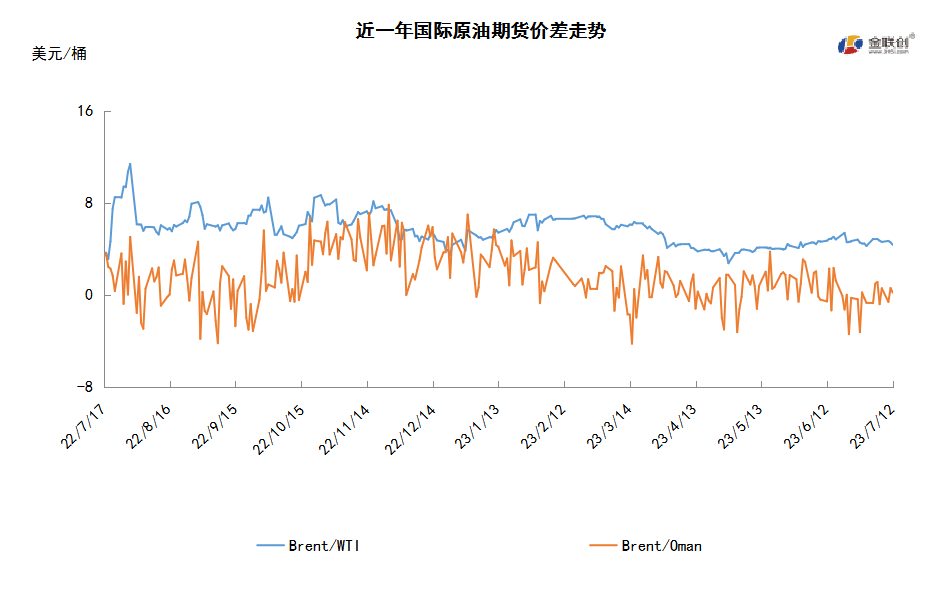

截至7月12日(周三),Brent及WTI之间的价差为4.36美元/桶,较前一个交易日下跌0.21美元/桶。尽管美国商业原油库存增长,然而美国通胀数据激发了人们对美联储可能不会加息的希望,国际油价继续上涨,基准布伦特原油期货结算价自4月25日以来首次突破每桶80美元。

从月差结构来看,WTI原油期货近远期升水扩大,表明远期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多