预计阅读时间 6分钟

市场消息喜忧参半 国际油价区间震荡

作者 金联创

2022-11-04

导读

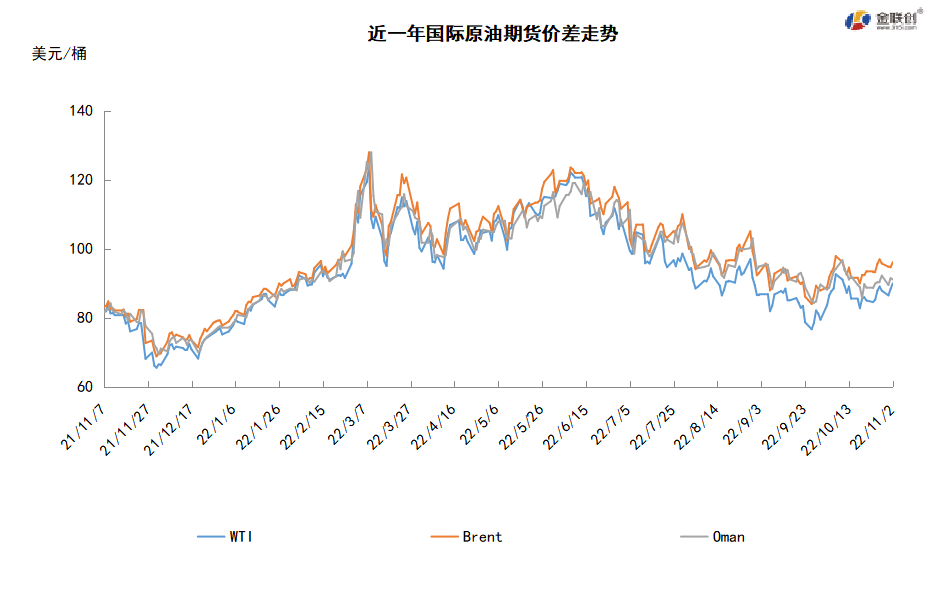

本周(10.27-11.2),国际原油期货价格呈现区间震荡的走势,美布两油均价较上周环比上涨。WTI本周均价88.38美元/桶,较前期上涨2.61美元/桶,或3.04%。OPEC+于11月开始减产200万桶/日,加之中东地缘局势出现升温迹象,原油供应短缺的担忧提振国际油价走高。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(10.27-11.2),国际原油期货价格呈现区间震荡的走势,美布两油均价较上周环比上涨。

周内,市场影响因素多空交织。一方面,市场预期进入12月之后美联储加息步伐可能放缓至50点,加之数据显示美国三季度GDP增长超出市场预期,投资者对能源需求前景的担忧有所缓解,国际油价获得利好支撑。与此同时,在进入11月之后,OPEC+正式实施减产计划,OPEC+将在11月及12月减产200万桶/日,供应将会收紧的前景对油价起到提振作用。周内后期,沙特方面称伊朗准备对沙特和伊拉克实施袭击,地缘局势的不确定性导致能源供应短缺风险上升。

但另一方面,周中原油价格一度回落,部分利空压力仍限制国际油价上涨空间。宏观数据显示经济收缩令投资者对能源需求前景的担忧加重。中国10月官方PMI下降至49,美国10月芝加哥PMI下降至45.2,此外,随着美联储政策会议的临近,美国将在11月加息75点的预期也对油价产生利空影响。

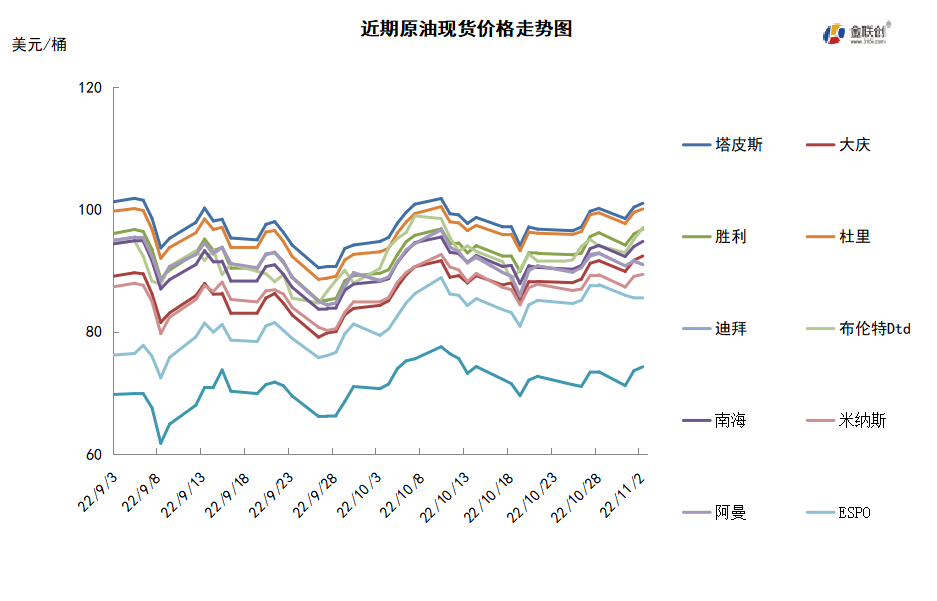

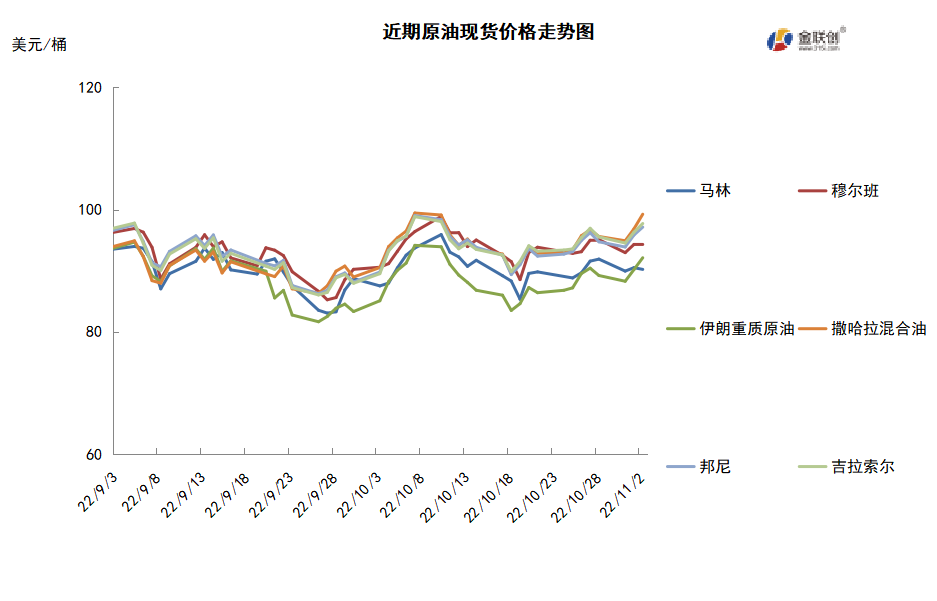

本周原油现货市场回顾

本周(10.27-11.2),国际原油现货均价环比上涨。中东原油市场,贸易消息人士们指出,沙特可能下调12月份销往亚洲市场的大部分原油的官方售价,因为亚洲石油需求疲软,尤其是中国的需求。调查显示,沙特阿美石油公司可能将12月份销往亚洲的阿拉伯轻质原油的官方售价下调约0.30-0.40美元/桶。10月份迪拜月间价差的逆向结构缩窄,表明石油需求下降。对于其他原油来说,三位接受调查的人士预期阿拉伯中质原油和阿拉伯重质原油的官方售价下调幅度更大,因为燃料油裂解价差比柴油和煤油等其他中质馏份油的裂解价差更加疲软。亚太原油市场方面,马来西亚国家石油公司(Petronas)确定11月份一揽子原油的调价系数为13.20美元/桶,低于10月份的13.50美元/桶。塔皮斯原油的价差涨至-5.68美元/桶,但Bintulu原油的价差跌至-4.47美元/桶,Dulang原油的价差跌至2.77美元/桶,Cendor原油的价差跌至1.46美元/桶。澳大利亚Santos公司售出两船分别于12月6-10日和12月28-1月1日装巴布亚新几内亚的库吐布原油船货,买主分别是中化集团和泰国PTT公司,成交价为即期布伦特贴水4.50美元/桶。INPEX公司售给韩国Hyundai Oilbank公司一船12月25-29日装澳大利亚Ichthys凝析油船货,售价为即期布伦特升水1.60-1.90美元/桶。

第二章 原油期货市场影响因素分析

供需因素

本周(10.27-11.2),供应方面,OPEC+的原油减产政策将在11月生效,欧盟对俄罗斯海运石油出口的禁令在12月初生效,这些应该对油价带来积极的影响。美沙之间对于原油产量的矛盾正在升级,美国方面谴责OPEC+的减产行动将推高油价,沙特则警告美国不要继续释放战略油储影响油市,两国的争议在短期内将无法调和。为了应对因减产导致的油价回暖,白宫正在考虑放松对俄罗斯石油限价的计划。

需求方面,全球经济增长大幅放缓将是石油消费的主要下行风险,市场预计美国的经济衰退料在明年第三季开始,欧元区的经济衰退将于今年第四季度开始,英国的经济衰退或比欧元区更严重、更早开始。此外,随着天气的转冷,新冠肺炎疫情可能会卷土重来,并进一步抑制原油的需求。今年以来,中国的原油进口一直呈现下降的趋势,在利润微薄和需求不振的情况下,炼厂方面的加工积极性并不高涨。

美国库存变化情况

美国继续释放战略库存储备,原油净进口量增加800万桶,美国商业原油库存减少,汽油库存减少而馏分油库存增加。美国能源信息署数据显示,截止2022年10月28日当周,包括战略储备在内的美国原油库存总量8.36622亿桶,比前一周下降504万桶;美国商业原油库存量4.3683亿桶,比前一周下降312万桶;美国汽油库存总量2.06633亿桶,比前一周下降126万桶;馏分油库存量为1.06784亿桶,比前一周增长43万桶。原油库存比去年同期高0.6%;比过去五年同期低3%;汽油库存比去年同期低3.6%;比过去五年同期低6%;馏分油库存比去年同期低16%,比过去五年同期低19%。美国商业石油库存总量下降71万桶。美国炼厂加工总量平均每天1584.2万桶,比前一周增加40.6万桶;炼油厂开工率90.6%,比前一周增长1.7个百分点。上周美国原油进口量平均每天620.5万桶,比前一周增长2.5万桶,成品油日均进口量188.3桶,比前一周减少35.6万桶。备受关注的美国俄克拉何马州库欣地区原油库存2816.4万桶,增长126.7万桶。过去的一周,美国石油战略储备3.99792亿桶,为1984年5月18日当周以来最低,比前周下降了193万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少1%。美国商品期货管理委员会最新统计,截止10月25日当周,纽约商品交易所原油期货中持仓量1436942手,减少17489手。大型投机商在纽约商品交易所原油期货中持有净多头249079手,比前一周减少2466手。其中持有多头335340手,比前一周减少869手;持有空头86261手,增加1597手。

截至10月25当周,WTI原油期货的总持仓、多头及净多头继续保持下滑,其中,总持仓量环比下跌1.2,多头部位环比下跌0.3%,空头部位环比上涨1.9%,净多头部位环比下跌1.0%。由于多头的下滑空头反弹,因此WTI的多空比回落至3.89,环比下跌0.08或-2.11%。当周,投资者权衡经济与供应对原油市场的影响,油价波动相对较弱,但资金仍然延续先前的态势,保持撤退的节奏。从留在场内的资金情况来看,多头部位缺少支撑,由于欧美经济数据疲软,加之中国进口原油下滑,使得空头部位小幅反弹。美国与OPEC+之间的矛盾仍在升级,为了反制OPEC+大幅减产的行动,美国将继续释放战略油储,而沙特对此进行了谴责,认为美国为了中期选举而扰乱了石油市场的秩序。此外,美国持续大幅的加息引发了国内的不满情绪,因此可能自12月份起,减少加息的幅度,从而减弱了对经济预期的打压。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(10.27-11.2)震荡走高,波动范围为6.29个美元,主流运行区间的84.58-87.91美元/桶。当周提振油价的主要因素,一是美国原油和汽油库存下降;二是OPEC+实施减产;三是伊朗可能对沙特发动袭击;四是OPEC上调石油需求预测。当周打压油价的主要因素,一是美联储如期加息75个基点;二是对经济衰退的担忧仍存;三是美国原油产量增至大流行以来最高;四是欧洲央行连续两次加息75个基点。截至2日,WTI报收90.00美元/桶,环比上涨2.36美元/桶或2.38%;截至2日当周,WTI的周均价为88.38美元/桶,环比上涨2.61美元/桶或3.04%。从形态上来看,KDJ指标线在中轴线附近向上延伸,表明油价趋势抬头;MACD指标线在弱势区平行延伸,绿色动能柱缩水,标志着油价看跌力度仍在减弱。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少1%。本周,美国方面,美联储的鹰派立场正在“松动”,尽管加息的过程尚未结束,但可能已经到了可以进一步缩小加息规模的时候,市场目前对美联储在12月加息75个基点的可能性预期大幅下降。但是IMF认为,为应对全球性的通货膨胀,各国央行应进一步提高利率,预计到2024年,各国央行才能看到货币紧缩行动的积极影响。由于美国的通胀非常顽固,因此美联储应该坚持收紧货币政策,否则就会失去公信力。

本周(10.27-11.2),叙利亚国家通讯社报道,美国在叙利亚东北部哈塞克省非法驻军的车队经由叙伊边境的瓦利德非法过境点,将从当地偷盗的石油和小麦运送至美军在伊拉克北部的军事基地。据悉,该车队由22辆油罐车和货车组成。

美国官员可能被迫放松对俄罗斯石油实施价格上限的计划,对于此前40-60美元的限价区间也会发生变化。美国财政耶伦暗示俄罗斯仍可以从每桶60美元的石油销售中获利,这个价格上限将使俄罗斯“生产和销售石油有利可图”,但此后她又表态称,该言论并不意味着G7已经就这一价格上限作出决定。

美国和沙特因减产而产生的分歧还在加剧,OPEC成员国纷纷“站队”沙特。已有多个产油国表示,OPEC+本月初所作大幅减产石油的决定是出于经济考虑,OPEC主要成员国沙特阿拉伯强调“完全拒绝”减产出于政治动机的说法。沙特长期以来是美国在中东地区的重要盟友,如今在能源问题上的分歧却越来越大。

31日,美国总统拜登指责石油公司“在战争中牟取暴利”,因此提出了对能源公司征收暴利税的可能性,如果它们不提高国内生产。由于高油价加剧了通货膨胀,对拜登和民主党在选民中的地位造成了影响,拜登希望能源企业能将部分利润用于降低美国消费者的成本。

31日,伊朗外交部宣布对美国施加新的制裁。声明表示,根据相关部门批准以及该国法律,为打击美国在该地区的侵犯人权行为以及干涉内政、煽动暴力和鼓励恐怖主义、对伊朗民众施加制裁压力等,伊朗对部分美国个人和实体施加制裁。

金联创预计下周(11.2-11.9),前半周美联储大概率会加息75个基点,或将打压油价。但随着市场对于原油需求下滑的担忧减退,加之OPEC+从11月份起减产200万桶/日,因此后半周对油价有支撑。然而后半周以WTI为例,或呈现先抑后扬的态势,预计下周的主流运行区间在86-94美元/桶之间(均值90美元/桶),环比上涨1.62美元/桶或1.83%。

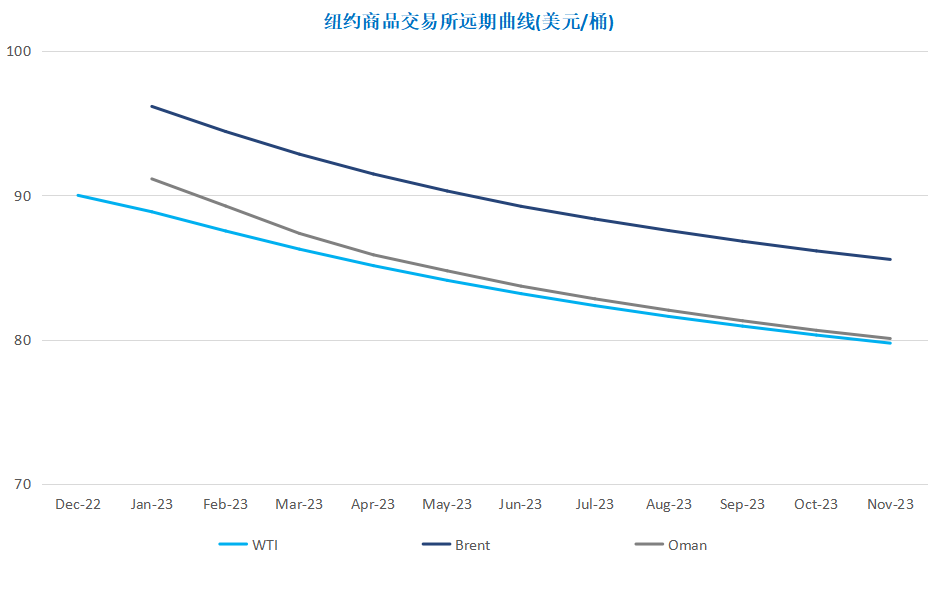

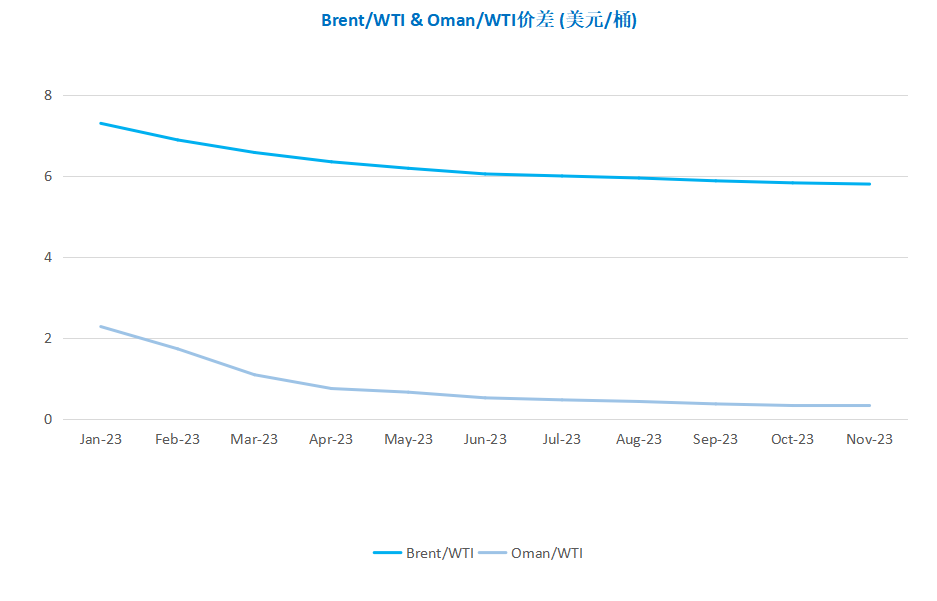

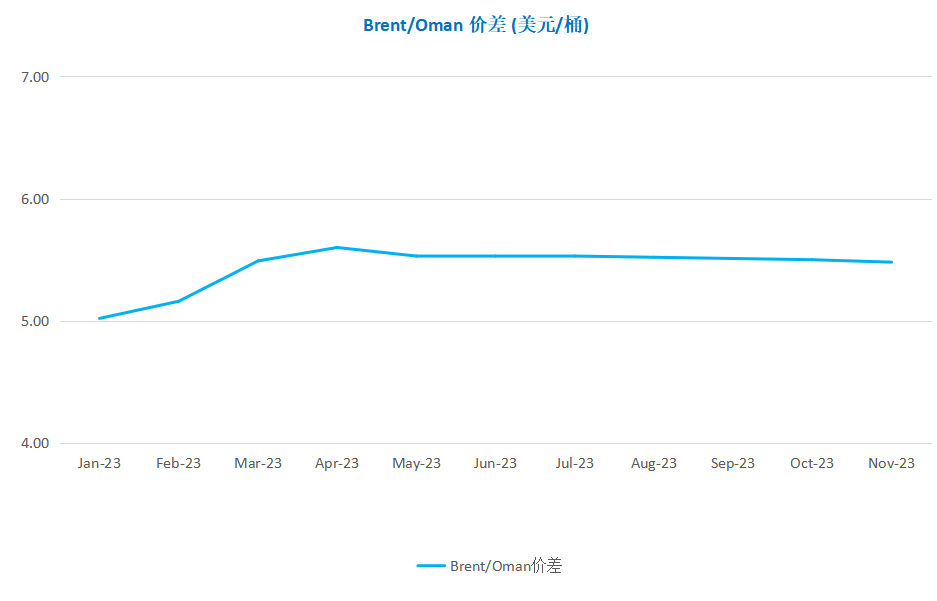

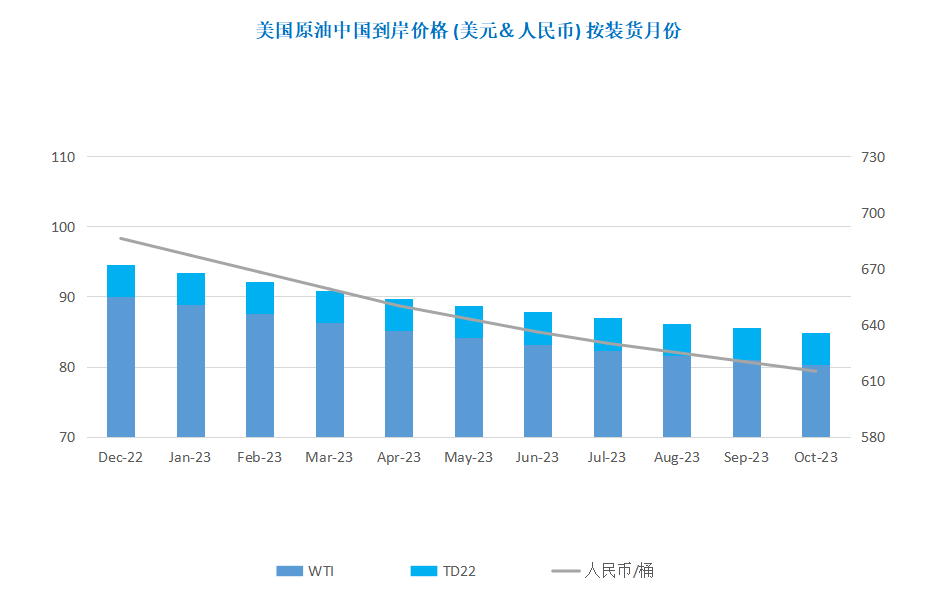

第四章 国际原油跨期套利交易策略

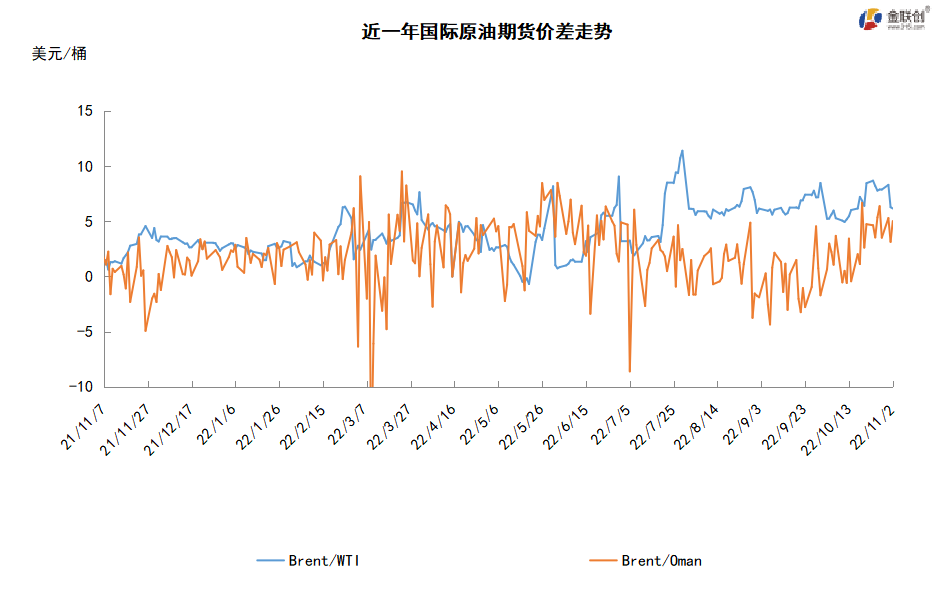

截至11月2日(周三),Brent及WTI之间的价差为6.16美元/桶,较前一个交易日下跌0.12美元/桶。美国原油和汽油库存下降,国际油价涨至三周多以来最高,传闻伊朗可能准备袭击沙特,欧佩克原油产量下降的调查也支撑了市场气氛。尽管美联储如期加息,但是预计未来加息幅度将放缓,因而对油价影响不大。

从月差结构来看,WTI原油期货远期价格缩水,表明近期市场心态有所回落;Brent原油期货远期价格缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多