预计阅读时间 5分钟

市场需求忧虑难缓解 国际油价周环比大跌

作者 金联创

2022-08-12导读

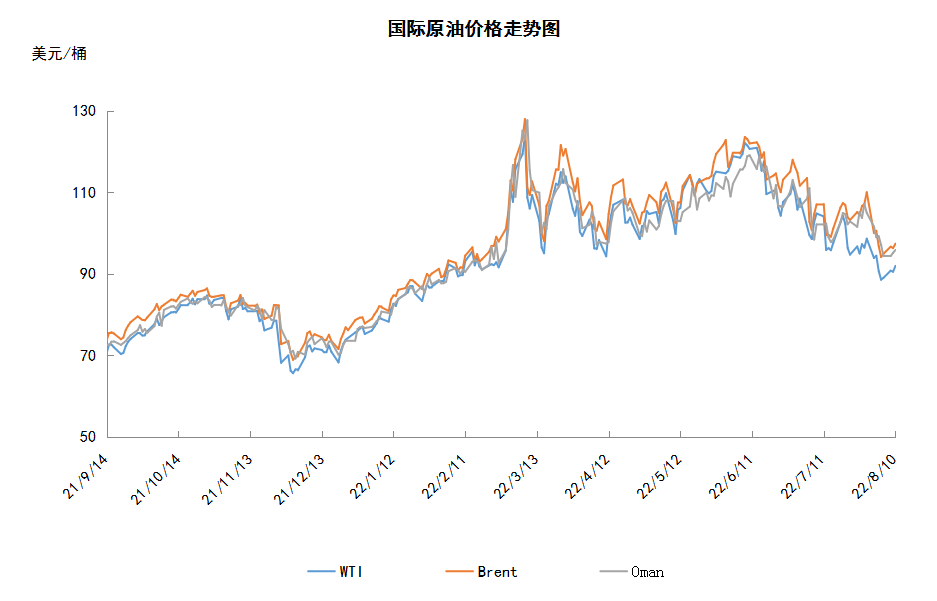

本周(8.4-8.10),国际原油期货价格呈现震荡上行的走势,但美布两油均价较上周环比下跌。WTI本周均价90.15元/桶,较前期下跌4.65美元/桶,或-4.91%。周内,投资者依旧对经济衰退预期感到担忧,需求前景不佳仍令油价承压。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(8.4-8.10),国际原油期货价格呈现震荡上行的走势,但美布两油均价较上周环比下跌。

周内,数据显示,美国7月非农就业人数加速增长,7月中国原油进口量大幅反弹,中美经济部分数据好转在一定程度上缓解了投资者对经济衰退的担忧,对油价起到了支撑作用。此外,能源供应问题依旧存在也支撑油价,业内人士表示,尼日利亚7月原油产量较上月下滑6%,主要油田的输油管道关闭及维修持续阻碍该非洲最大的石油生产国的生产。乌克兰石油运输公司也已停止通过友谊石油管道向欧洲输送俄罗斯石油。

但另一方面,国际油价目前仍处于近6个月的低谷,投资者对需求前景不佳的担忧尚未完全消退。对美国和欧洲经济不景气、新兴市场经济体的债务困扰以及世界最大石油进口国中国严格的新冠清零政策的担忧日益加剧,让需求前景依然蒙阴。此外,EIA数据显示,因出口下降和炼油厂炼油量减少,原油库存超市场预期增加。另外,周内伊核谈判迎来转机,欧盟提出了恢复2015伊朗核协议的最终文本,正等待华盛顿和德黑兰方面的批准。

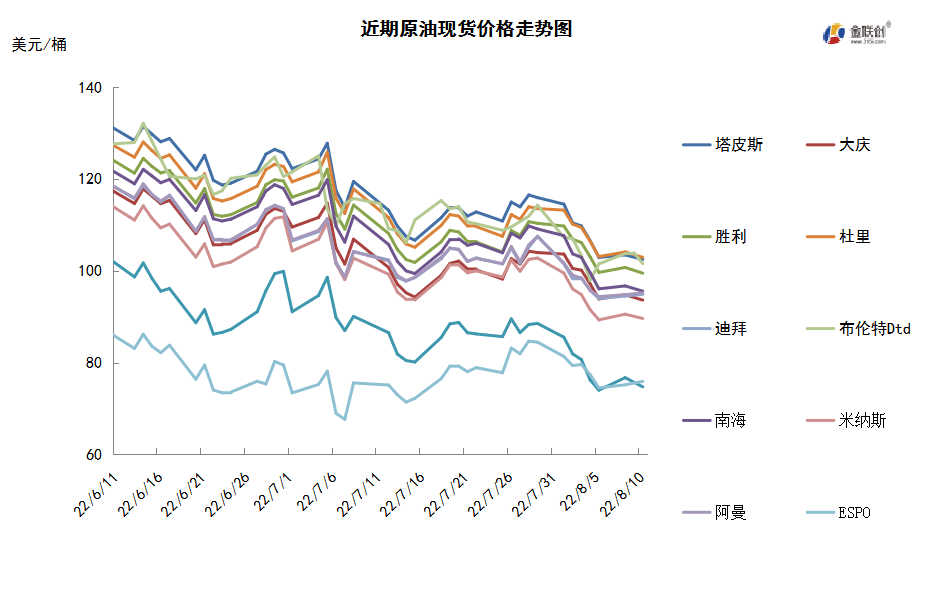

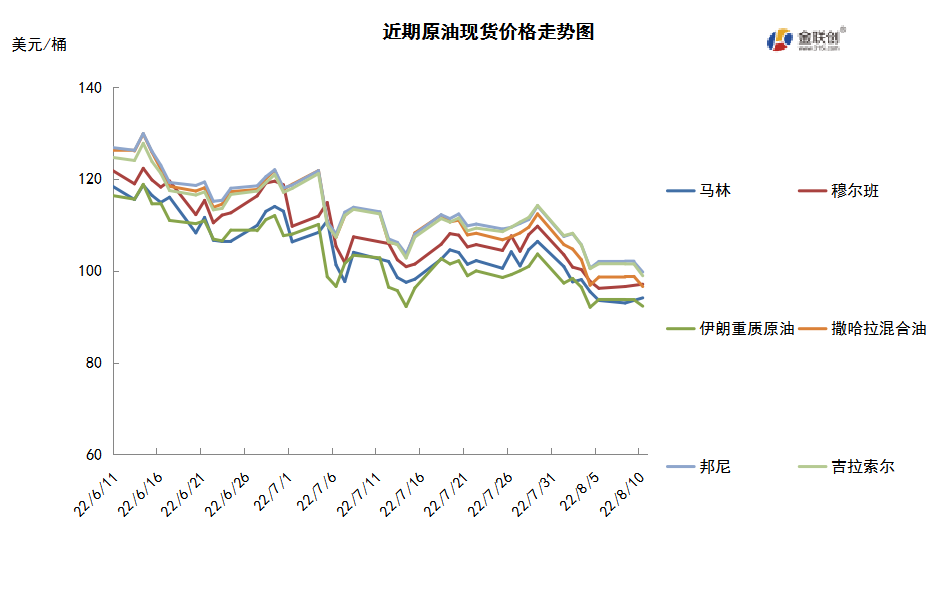

本周原油现货市场回顾

本周(8.4-8.10),国际原油现货均价环比下跌。中东原油市场,市场正密切关注着沙特9月份的原油供应计划,因为在布伦特/迪拜EFS价差缩窄后,沙特面临着来自俄罗斯的折扣船货以及美国和西非国家越来越具有吸引力的原油的竞争。在俄罗斯石油充斥了亚洲地区后,伊拉克巴士拉重质原油在亚洲市场的现货售价大幅下跌。与此同时,伊拉克国家石油营销组织(SOMO)上调了销往亚洲市场的巴士拉重质原油官方售价,并降低了销往欧洲市场的原油官方售价,使该原油对欧洲客户来说更具有吸引力。消息人士称,对于销往亚洲市场的8月装巴士拉重质原油的价格从7月装船货的价格官方售价贴水1.70美元/桶跌至其官方售价贴水2.0-4.0美元/桶。Refinitiv的数据显示,今年前7个月,欧洲从伊拉克的平均原油进口量较去年同期增长40%,至1,589万桶。亚太原油市场方面,印度财政部的通知指出,印度将航煤的出口税从每升4卢比削减至零,将柴油的出口税从每升11卢比削减至5卢比,最新关税从8月3日起生效。这是两周内印度第二次削减燃料出口税,并提高国产原油的暴利税。

第二章 原油期货市场影响因素分析

供需因素

本周(8.4-8.10),供应方面,沙特7月原油出口量飙升至2020年4月以来的最高水平,在一定程度上缓解了全球供应的担忧情绪。此外,伊朗和美国有望恢复核谈判,或令伊朗每日为油市提供逾100万桶的供应量。但是OPEC认为产油国的原油剩余产能十分有限,因此需要合理利用,这决定了OPEC已经无法大规模增加原油产量。

需求方面,美国经济数据弱于预期,加剧了经济衰退的担忧,同时也打压了原油的需求预期。此外,全球疫情——新冠肺炎和猴痘疫情的快速蔓延也限制了原油的需求。因经济衰退将影响民众收入,进而削弱燃料需求,西方自驾出行的燃料销售正在减弱,汽油需求低于五年来的同期平均水平。海外成品油毛利持续走弱以及台海局势紧张,也部分加剧了市场对于需求端的悲观情绪。

美国库存变化情况

美国继续释放战略原油库存,尽管炼油厂开工率大幅度上升,但是美国原油净进口量增加160万桶,原油库存继续增加;同期汽油库存增长幅度超预期,美国馏分油库存下降。美国能源信息署数据显示,截止8月5日当周,包括战略储备在内的美国原油库存总量8.96568亿桶,比前一周增长16万桶;美国商业原油库存量4.3201亿桶,比前一周增长546万桶;美国汽油库存总量2.20316亿桶,比前一周下降498万桶;馏分油库存量为1.1149亿桶,比前一周增长217万桶。原油库存比去年同期低1.54%;比过去五年同期低5%;汽油库存比去年同期低3.14%;比过去五年同期低6%;馏分油库存比去年同期低20.65%,比过去五年同期低24%。美国商业石油库存总量增长1301万桶。美国炼厂加工总量平均每天1658.1万桶,比前一周增加72.8万桶;炼油厂开工率94.3%,比前一周增长3.3个百分点。上周美国原油进口量平均每天617.1万桶,比前一周减少117.1万桶,成品油日均进口量200.2桶,比前一周减少6.8万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2518.9万桶,增长72.3万桶。过去的一周,美国石油战略储备4.64558亿桶,为1985年4月26日当周以来最低,下降了529.7万桶,降幅1.13%。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少2.1%。美国商品期货管理委员会最新统计,截止8月2日当周,纽约商品交易所原油期货中持仓量1606910手,增加9459手。大型投机商在纽约商品交易所原油期货中持有净多头253752手,比前一周减少5508手。其中持有多头361810手,比前一周减少6643手;持有空头108058手,减少1135手。

截至8月2日当周,WTI原油期货的总持仓量持续两周增仓,多头、空头及净多头部位均缩水,多头部位持续五周萎缩。其中,总持仓量环比上涨0.6%,多头部位环比下跌1.8%,空头部位环比下跌1.0%,净多头部位环比下跌2.1%。由于多头的缩水力度超过了空头,因此WTI的多空比下滑至3.35,环比下跌0.02或0.77%。当周,原油期货市场的资金谨慎入市,对OPEC+象征性增产所带来的供应不足的预期,是支撑资金入市的主要原因。从留在场内的资金情况来看,市场的信心依旧不足,美联储如期加息75个基点以及英国实现27年来最大加息,使得业者进一步唱衰全球经济,因此多头的撤退速度明显快于空头,导致油价震荡回落。此外,地缘政治有缓解的迹象,利比亚的原油产量已恢复至封锁前的水平,伊朗与美国的谈判也释放出积极的信号,标志着伊朗原油可能回归市场。由于原油需求预期削弱,而供应预期将会增加,因此原油市场供不应求的局势可能会发生逆转,因此施压油市。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(8.4-8.10)适度走高,波动范围为3.39个美元,主流运行区间的88.54-91.93美元/桶。当周提振油价的主要因素,一是美国汽油需求强劲反弹库存下降;二是中美经济数据好转;三是高盛仍然认为供应紧缺。当周打压油价的主要因素,一是美国原油库存增长;二是伊核协议出现转机;三是1-7月中国原油进口量同比减少4%;四是全球经济放缓忧虑仍存。截至10日,WTI报收91.93美元/桶,环比上涨1.27美元/桶或1.40%;截至10日当周,WTI的周均价为90.15美元/桶,环比下跌4.65元/桶或-4.91%。从形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸,绿色动能柱稳定,标志着油价保持看跌。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少2.1%。本周,美国方面,美国二季度GDP连续两个季度萎缩,表明美国经济的状况比预期的更糟糕。随着经济的降温,市场预计美联储9月将加息50个基点,在今年剩余时间的立场也将更加温和。由于越来越多的人预期CPI峰值已经成为过去,市场也越来越相信美联储会出现鸽派转向,投资者预计未来一年美国CPI平均增长3.4%,接下来一年平均增长2.5%。

本周(8.4-8.10),OPEC+同意9月份日产量增加10万桶,创该机构史上最小增产幅度。OPEC+认为由于石油业长期投资不足减少了价值链,因此剩余产能的可用性严重受限,必须非常谨慎地使用,以应对严重的供应中断。对上游部门的投资不足将影响2003年以后应对增长需求的充足供应,投资不足包括未参与限制产量的非产油国、部分OPEC成员国和参与限产的非OPEC产油国。

EIA在发布的《短缺能源展望》预测,2022年美国原油日产量1190万桶,2023年日均产量1270万桶。目前位置,美国原油日产量最高的年份为2019年创下的日均1230万桶。美国能源信息署还估计2022年7月份全球石油和液态燃料消费量9880万桶,比去年同期增加90万桶;预计2022年全年这一数据为平均每日9940万桶,比2021年日均增加210万桶。预计到2023年,全球石油和液态燃料消耗量达到日均1.015亿桶,比今年增加210万桶。

4日,伊朗副外长兼伊朗核问题首席谈判代表巴盖里当天在奥地利首都维也纳与伊朗核问题全面协议其他相关方代表举行会谈。这是恢复履约谈判暂停近5个月后,相关方再次来到维也纳讨论恢复履约问题。8日,欧盟向伊朗核问题全面协议恢复履约谈判各参与方提交了一份关于恢复履行2015年伊核协议的“最终文本”,并期待各方对这一“最终文本”做出政治决定。

9日,叙利亚石油与矿产资源部公布2022年上半年叙利亚国内石油数据显示,今年上半年,叙利亚的石油产量为1450万桶,平均日产量为8.03万桶,其中约1.42万桶被运往叙境内炼油厂,6.6万桶被美国在叙利亚非法驻军及其支持的反对派武装掠夺。

从8月11日开始,欧盟对俄罗斯煤炭的禁运正式生效。对俄煤炭禁运是欧盟第五轮对俄制裁系列措施之一,也是乌克兰危机发生以来欧盟首次针对俄罗斯能源实施制裁。此外,入夏后欧洲持续的干旱少雨天气导致莱茵河水位下降,已经严重影响航运,也加剧了欧洲的能源危机。

金联创预计下周(8.11-8.17),伊核谈判释放积极信号,如若达成协议,将令油市承压。短期内,原油市场仍受到全球经济唱衰的打压,但OPEC象征性增产及俄罗斯经乌克兰段原油管输断供则对油价形成一定支撑,原油或在90美元/桶附近震荡。以WTI为例,预计下周的主流运行区间在86-94美元/桶之间(均值90美元/桶),环比下跌0.15美元/桶或-0.17%。

第四章 国际原油跨期套利交易策略

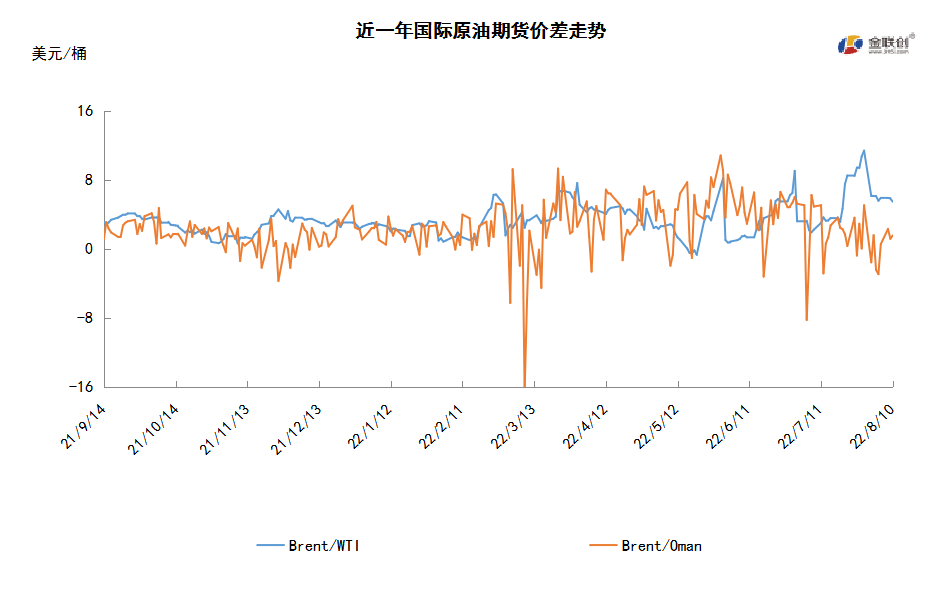

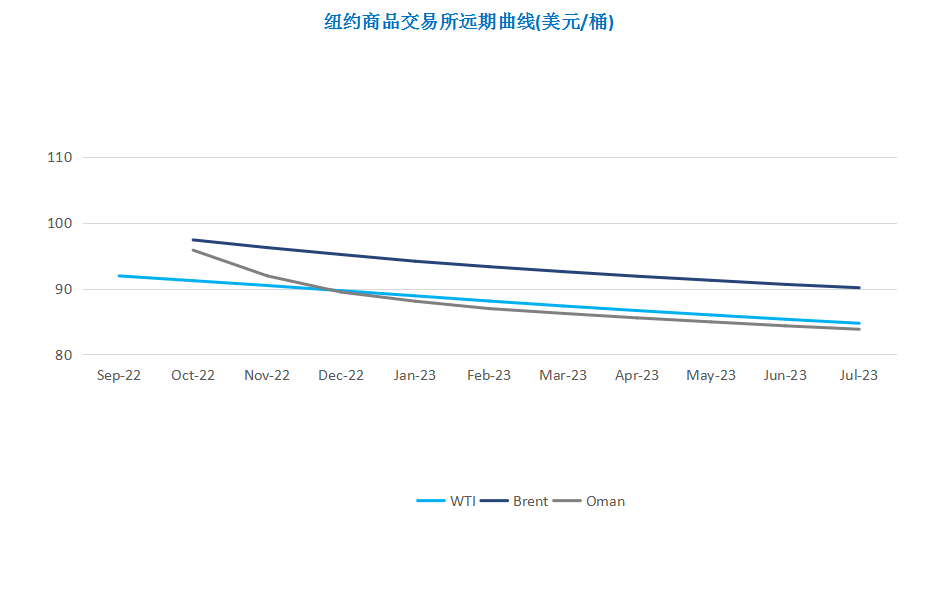

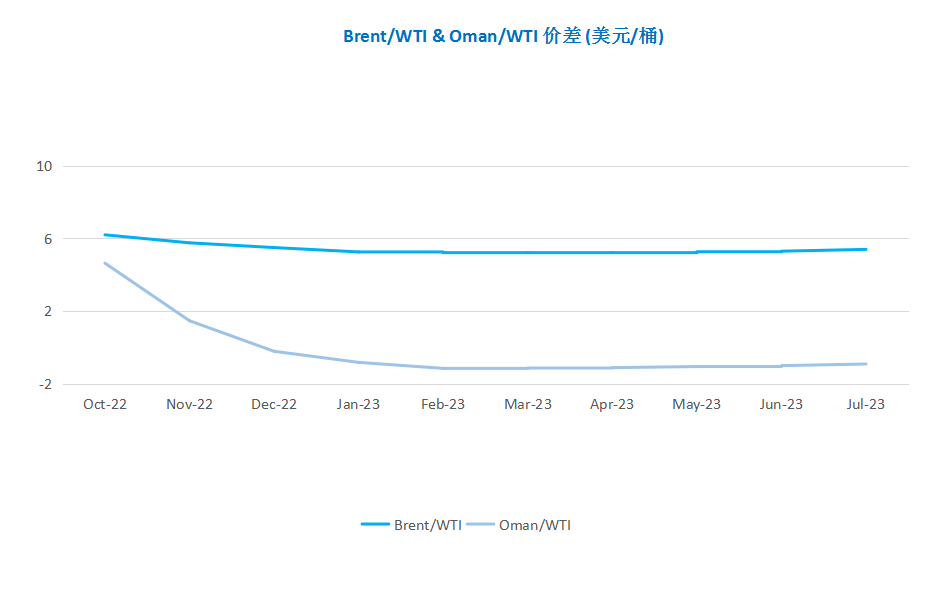

截至8月10日(周三),Brent及WTI之间的价差为5.47美元/桶,较前一个交易日下跌0.34美元/桶。尽管美国原油库存增长,然而美国汽油需求强劲反弹,汽油库存下降,且美国通胀数据低于预期,推动投资者投资风险更高的资产,股市上涨支撑石油期货市场气氛。

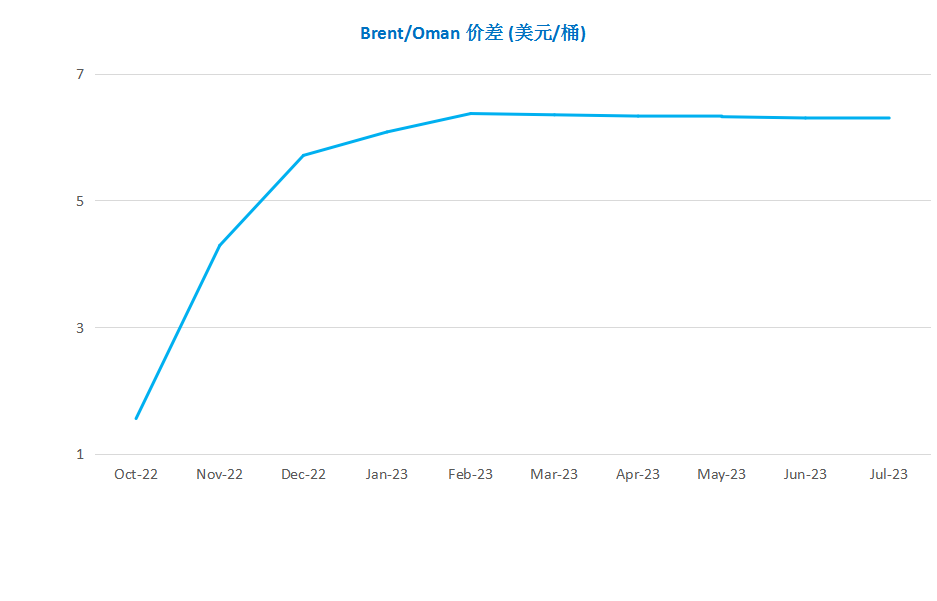

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态有所回落;Brent原油期货远期价格升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多