预计阅读时间 7分钟

市场进入risk off状态

作者 对冲研投

2023-05-15

摘要

上周铜价显著回调,市场进入risk off状态,衰退担忧进一步加深。上周美国CPI一度让市场松一口气,但是从全球来看,近期的整体经济数据并不良好,增长前景被蒙上一层阴影。同时欧洲仍在强调加息,这也加深了市场对于欧洲衰退的担忧。海外精炼铜显性库存持续增加,也从一个侧面说明当前供需层面的某种失衡正在出现。再往后看,铜价经历了近期的调整之后,部分定价了对全球经济增长放缓的预期,可能会有所反弹,但是如果全球增长放缓进一步坐实,下跌的幅度可能还并没有充分反映。

一、上周COMEX铜市场回顾

上周COMEX铜价显著回调,市场进入risk off状态,衰退担忧进一步加深。上周美国CPI一度让市场松一口气,但是从全球来看,近期的整体经济数据并不良好,增长前景被蒙上一层阴影。同时欧洲仍在强调加息,这也加深了市场对于欧洲衰退的担忧。秘鲁一季度铜精矿产量同比增加近20%,考虑到一季度秘鲁还遭遇了相当程度的供应扰动,产量同比还能录得显著增长,说明新扩建项目运营非常顺利,而海外精炼铜显性库存持续增加,也从一个侧面说明当前供需层面的某种失衡正在出现。再往后看,铜价经历了近期的调整之后,部分定价了对全球经济增长放缓的预期,可能会有所反弹,但是如果全球增长放缓进一步坐实,下跌的幅度可能还并没有充分反映。

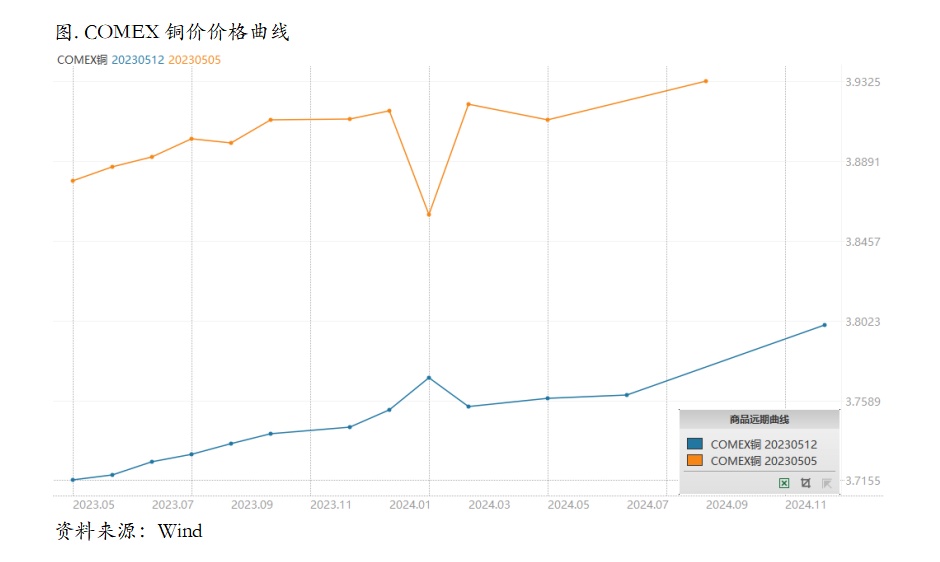

上周COMEX铜价格曲线整体向下位移,价格曲线近远端都维持contango结构。最近北美库存的交仓有所放缓,连续数个交易日库存维持0变动,但是整个海外精炼铜库存在增加。因此虽然COMEX库存依然偏低,但是对于borrow策略而言市场并没有太大的积极性去参与,因为可以预见的是后期库存可能增加。目前对COMEX的价差结构也很大程度上取决于对美国经济的预期。如果认为其韧性非常强劲,那么做lending是不太合适,尤其是目前库存还是偏低,lending的风险不小。但是如果认为后续会迎来比较严重的衰退,还是可以适当布局一些lending。

二、上周SHFE铜市场回顾

上周SHFE铜价显著回落,回落的主要原因在于对国内经济复苏预期的强烈下修,这主要因为上周国内重要宏观数据较多,但是表现普遍不尽如人意。首先是4月国内CPI仅录得0.1%,PPI更是继续负增长,使得市场对于国内进入通缩有了更加悲观的预期。同时4月外贸数据如期回落,并且有的数据与主要贸易伙伴的外贸数据有所出入,并未形成完成逻辑链条。最后社融数据表现欠佳,居民部门中长期贷款负增长,仍然没有恢复加杠杆的信心。同时国内精炼铜产量持续处于高位水平,而需求存在环比继续走弱的空间,铜价在回调之后可能会有所反弹,但是整体而言回调可能并没有结束。

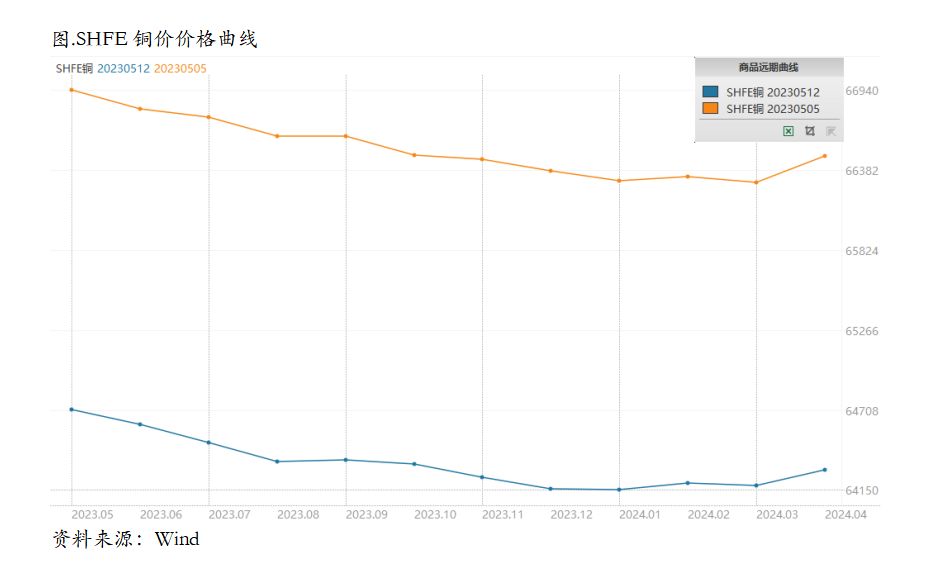

上周SHFE铜价格曲线向下位移,价格曲线维持back结构,月差也没有明显走阔。目前看来,5月精炼铜表消环比4月可能又有一定下降。不过5月月度平衡表上看上半年仍然有缺口,意味着库存还会有所去化,但是如果出现进口精炼铜的补充,月差可能也很难真正走强。因此正套可以考虑,但是空间可能不会太大,这对于入场的价差点位有更高的要求,并且可能需要及时获利了结,因为一旦进口窗口打开,进口货源进入关内,月差可能就会面临阶段性收缩。

三、国内外市场跨市套利策略

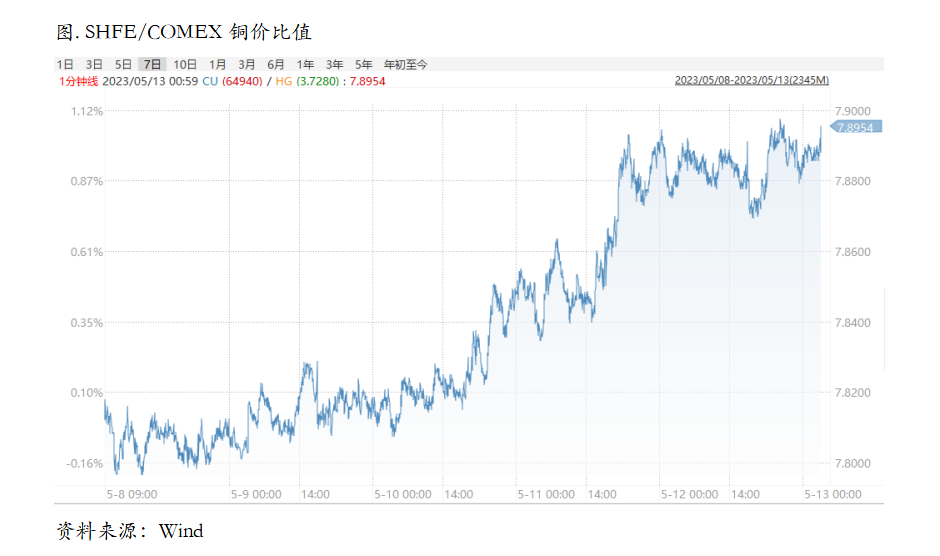

上周SHFE/COMEX比价震荡上行,与我们之前提示的比价往进口窗口打开、并且通过下跌来完成完全吻合。目前国内需求虽然边际回落但表现仍然尚可,尤其上周价格下跌后补库意愿还是强烈,社会库存继续下降,保税库存略微去化。再往后后续国内冶炼厂集中检修的情况较多,并且需要关注硫酸胀库的潜在影响,供应扰动会环比回升,加之单月长单进口量下降,月间的供需缺口被动放大,因此总的来看内外比价还是要按照给出进口利润的方向来做。

四、宏观、供需和持仓,铜市场影响因素深度分析

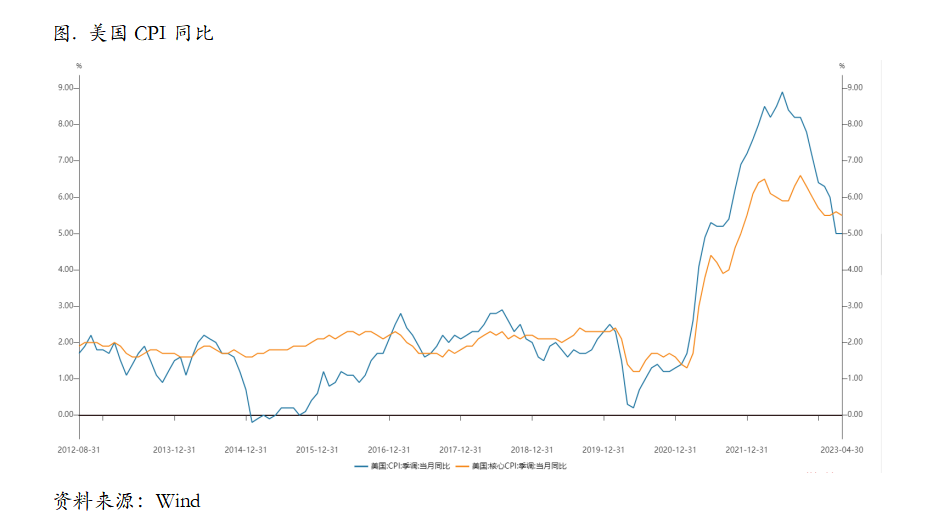

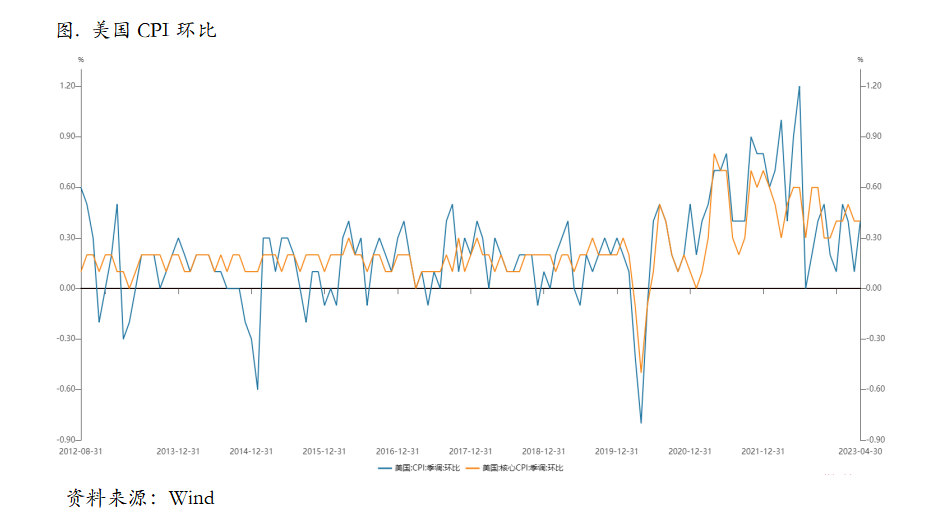

宏观方面,美国公布4月最新通胀数据。其中CPI同比上升4.9%,环比上升0.4%;核心CPI同比上升5.5%,环比上升0.4%,均符合市场预期。

美国就业市场的韧性下滑,或将为核心通胀提供一定支撑,考虑到后续能源价格的可能波动,美联储去通胀进程或将较慢,短期内降息的可能性较低。4月美国新增非农就业数据显示当前美国就业市场韧性较强。但职位空缺数与职位空缺率反映美国就业市场的紧张态势边际缓解。从4月份的通胀数据来看,当前就业市场对核心通胀的支撑较为明显,若就业市场仍保持较慢回落,核心通胀下行的斜率会较慢,下半年高基数消失后,整体通胀水平面临反弹压力。

从美联储5月FOMC会议的表态来看,本轮加息或已结束。4月通胀水平继续下行,或也将支持6月份停止加息。但降息或不会如市场预期般很快到来,一方面核心通胀黏性仍较强,降息很有可能会使美联储之前紧缩政策效果大打折扣;另一方面银行业危机尚未对实体经济造成较大规模的负面影响。我们认为,最快在2023年底,随着银行业压力逐渐增强,美联储对于通胀和增长的平衡或将逐渐转向经济增长,届时联储内部或将逐渐开始讨论降息的可能性,并在随后开启降息进程。

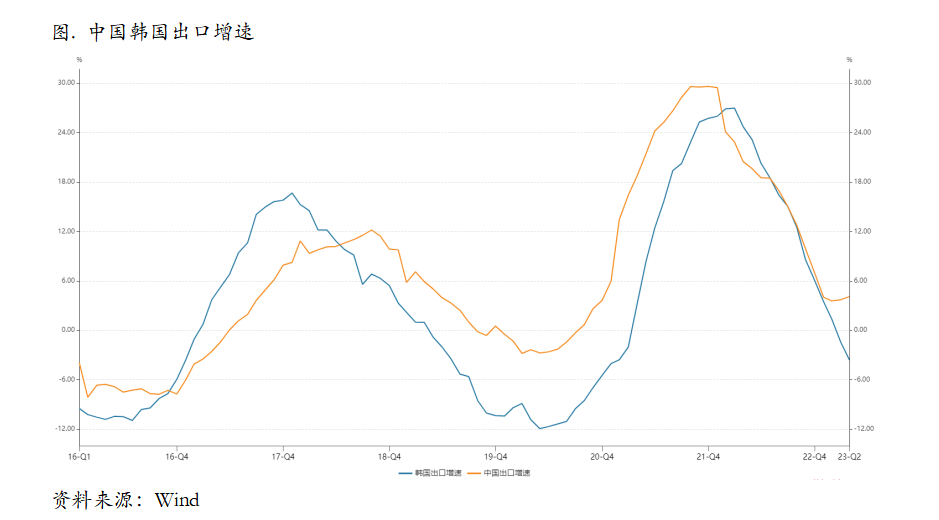

国内宏观方面,中国4月出口同比上升8.5%,3月为同比上升14.8%;4月进口同比下跌7.9%,3月为同比下跌1.4%;4月贸易顺差902.1亿美元,3月为881.9亿美元。

4月摩根大通全球制造业PMI为49.6%,较3月持平,韩国出口负增长幅度再度加深。在欧美等主要央行不断提升利率水平的大背景下,当前全球经济或难有继续改善的空间。分国别看,4月我国对主要国家/地区出口增速有所分化。对发达国家出口增速边际改善,对新兴市场国家/地区出口增速有所回落。从外需看,上述国家/地区4月制造业PMI有涨有跌,但全球主要经济体制造业PMI较多处于收缩区间。分产品看:高新技术产品、手机等出口增速有所提升,玩具、成品油等商品出口增速下跌。总的来看,4月出口的商品类别中,整体仍有一定韧性,此外4月汽车相关产品出口继续高增,成为出口的一大支撑,后续有望继续保持较高增速。

4月出口正增长或因积压订单仍在持续释放,后续出口增速或仍将面临下行压力。从4月份数据来看,积压订单的释放目前可能仍在持续当中,叠加基数效应,一定程度上驱动了出口同比正增长。但从主要出口商品金额的环比变化来看,部分订单的后续动能可能已经不足。如果参照2022年6-8月份出口表现来看,5月份出口可能会出现进一步回落,后续出口增速或将面临下行压力

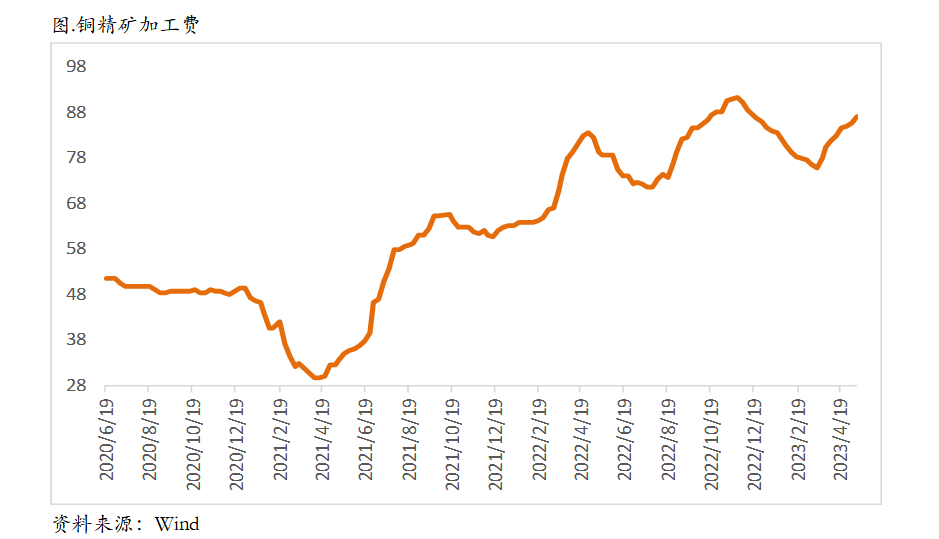

从微观层面上看,干净铜精矿TC指数85.4美元/干吨,周均85.4美元/干吨,较上周增加0.3美元/干吨。Mysteel干净铜精矿(26%)现货价2109-2121美元/干吨,周均价2115美元/干吨,较上周减少18美元/干吨。铜精矿现货TC维持稳定,本周仅有2个工作日,市场成交活跃度一般,冶炼厂对5/6月份船期货物的需求继续减弱。尽管现在冶炼厂的原料库存下降,但是并未到紧缺的程度,而且后续大量船只陆续到港补充货源。预计短期内现货TC或将在80美元中位徘徊。

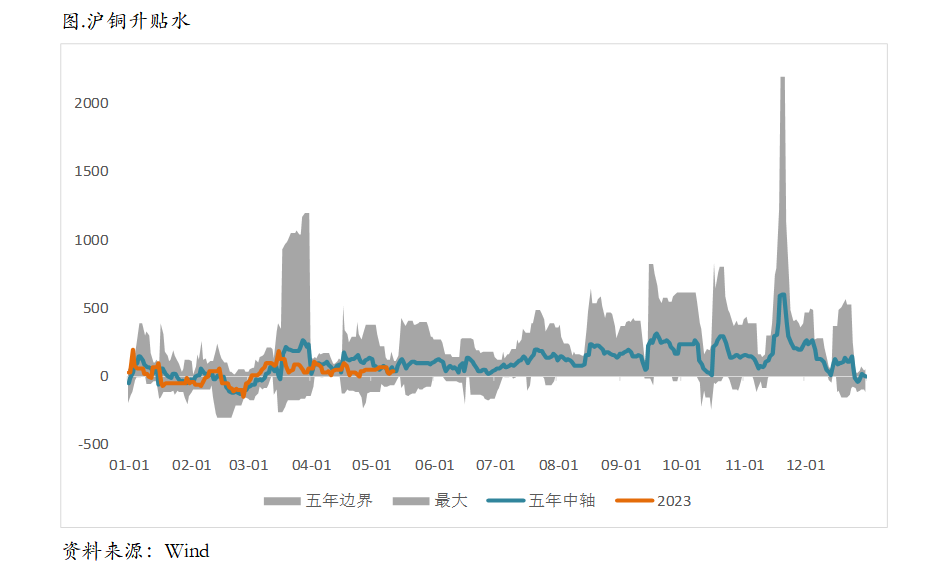

现货方面,周初围绕平水附近波动,且部分货商小幅贴水出货以促成交;主因下游消费难有提振,加之BACK结构月差未能表现收敛,整体围绕BACK60~120元/吨波动。随着后续铜价走低,下游买兴稍有回暖,货商有意挺价出货,但近月合约BACK月差也走扩至200元/吨,叠加换月在即,升水未有明显涨势。随着铜价持续下挫,部分下游企业出现畏跌情绪,采买开始有所谨慎,随着现货市场成交活跃降温,价格仍将有下探风险;进口现货扭亏转盈,后市开始担忧进口铜流入情况,但换月月差扩大至BACK200元/吨以上,因此下周换月升水或高报低走。

库存方面,国内市场电解铜现货库存16.33万吨,较4日降1.16万吨,较8日降0.69万吨;本周上海市场电解铜现货库存继续回落。主因周内进口铜并未表现过多增量,且加之精废价差收窄,下游倾向于精铜消费,库存表现下降。广东市场电解铜现货库存同样小幅下降。主因周内到货减少,库存下降。本周上海、广东两地保税区电解铜现货库存累计15.20万吨,较4日降0.20万吨,较8日降0.05万吨;周内LME休市一天,美金铜市场交投清淡,叠加国内升水回落至平水附近,进口铜清关需求较低,库存未有明显变化。

需求方面,国内主流市场8mm精铜杆加工费涨跌互现,其中华北市场涨幅最为明显;精铜杆市场成交大幅提升,但市场畏跌心态陆续增加;再生铜杆厂家原料采购难度大,再生铜杆交付压力大,铜企减停产可能性加大;精废铜杆价差维持低位,再生铜杆交易优势暂被掩盖;后市来看,近期爆发的精铜杆订单需要一定时间周期来消化,若下周订单继续维持较高水准,可能会导致市场出现阶段的控制订单的情况;与此同时,再生铜杆企业面临的原料难题已经在不断发酵,再生铜杆企业生产难度加大,很有可能出现规模性的减停产,加之近期再生铜杆面临着交付压力大,现货库存低的难题,后续精铜杆或将替代这部分需求;对此来看,未来精铜杆的供应压力也将逐步凸显出来。

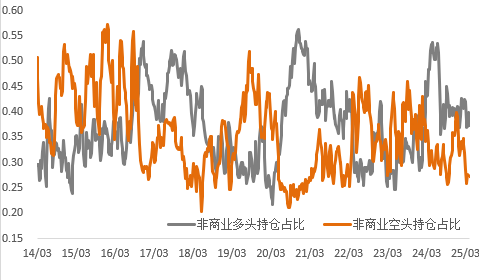

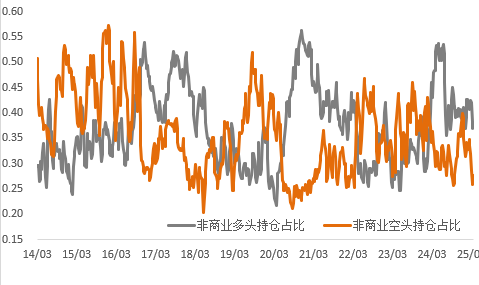

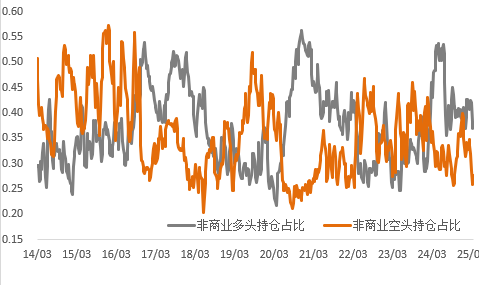

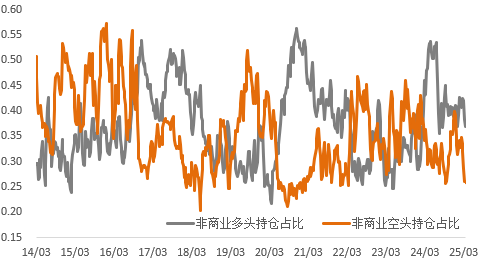

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,海外精炼铜显性库存持续增加,也从一个侧面说明当前供需层面的某种失衡正在出现。再往后看,铜价经历了近期的调整之后,部分定价了对全球经济增长放缓的预期,可能会有所反弹,但是如果全球增长放缓进一步坐实,下跌的幅度可能还并没有充分反映。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

铜库存新低与宏观变数,铜价未来走势如何演绎?黄金回调还是转折?

宏观再缓和,铜价延续反弹、贵金属显著回调

通胀支撑与关税预期改善双重利好,铜价上行、金价再创新高!

关税政策回旋期,铜价超跌反弹空间几何?黄金趋势能否持续?

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告